En el marco del conjunto de soluciones financieras recientemente anunciado, el Banco Nación incorpora una nueva alternativa destinada a acompañar a sus clientes y prevenir situaciones de mora mediante un préstamo personal de unificación de deudas que está dirigida a personas humanas con cuotas vencidas e impagas en el BNA, en situación crediticia 1 o 2, con el objetivo de:

Evitar el pasaje a mora, preservando el historial crediticio.

Reordenar obligaciones, mediante la consolidación de deudas en una sola cuota mensual.

Mejorar la capacidad de pago, adecuando plazos y esfuerzo financiero.

Uno de los principales atributos de la propuesta es su plazo de hasta 120 meses, equivalente a 10 años, lo que permite reducir la exigencia mensual y facilitar el ordenamiento financiero del cliente.

La herramienta se estructura bajo la modalidad UVA, con la opción de cobertura CER-CVS, que permite al cliente abonar la cuota ajustada por salario.

Principales características:

Financiamiento de hasta el 100% de la deuda consolidada (máximo $ 100 millones).

Sin desembolso de efectivo al cliente, ya que el préstamo se aplica directamente a la cancelación de las obligaciones.

Afectación de ingresos del 25% bajo esquema UVA, en línea con criterios prudenciales de evaluación crediticia.

Tasa de interés: según la opción seleccionada, con o sin ajuste por CER-CVS.

Tasa: 10% + UVA.

Cobertura CER-CVS: 1 pp. adicional.

Cuadro ejemplo de cuota: deuda $ 1 millón

Monto de Deuda

Cuota Mensual Actual (*)

Nueva Cuota UVA + 10% – 120 Meses Plazo (**)

Nueva Cuota UVA 10% + 1% Opción CER – CVS – 120 Meses (**)

$ 1.000.000

$ 67.670

$ 15.279

$ 16.030

(*) Cuota calculada para un Plazo de 36 meses.

(**) Cuota Inicial.

Acceso a la operatoria

Los usuarios interesados podrán gestionar la operación en cualquiera de las sucursales del Banco desde el jueves 25 de junio y consultar condiciones en www.bna.com.ar, o Contact Center de la entidad.

El presente beneficio aplica a clientes que cobran sus haberes en el Banco Nación: en caso de no cumplir con este punto, deberá transferir su cuenta sueldo al BNA.

Realizamos un relevamiento para saber cuáles son los regalos preferidos por los argentinos, y donde eligen comprarlos para agasajar a papá en su día. También relevamos precios en Supermercados y en Marketplace, con rangos de precios e ideas de regalos para este día tan especial.

“Las ventas minoristas continúan mostrando señales de debilidad y mantienen una caída en el acumulado del año del 3,1% de acuerdo a la CAME. Este contexto obliga a las empresas a priorizar estrategias orientadas a la generación de volumen y la aceleración de la rotación de stock, incluso resignando parcialmente márgenes en determinadas categorías. La mejora del flujo de caja se vuelve un objetivo central, ya que permite sostener la operación, financiar capital de trabajo y aprovechar oportunidades comerciales. En un mercado de consumotodavía selectivo, las promociones, los planes de financiación y una gestión más eficiente del inventario aparecen como herramientasclave para recuperar dinamismo y fortalecer la liquidez de los negocios”,detalló Damián Di Pace Director de la Consultora Focus Market.

A continuación le preguntamos a los argentinos que le van a regalar a papá en su día, y en los primeros puestos se encuentra: Indumentaria 33,4%, Experiencias (Cena, Día de campo,etc) 24,9%, y Vinos y Licores 13,9% (se mantienen los 3 primeros lugares con respecto a 2025).

Luego le siguen en menor proporción: Calzado 6,9%, Perfumería 6,7%, Informática, TV y Video 4,5%, Herramientas 2,7%, y Joyería/Relojería 2,1%. En últimos lugares Librería, Smartphones, Artículos p/ el hogar y usos particulares, Marroquinería, y Regalería (entre 1,6% y 0,3%).

Fuente: Focus Market

También le consultamos a los argentinos donde comprarán el regalo del Día del Padre, y estas fueron las respuestas: en Centros Comerciales a Cielo abierto (Comercio Minorista tradicional) 33%, Comercio Electrónico 27% (Sitio web del vendedor 40%, Marketplace 37%, Instagram 15%, Facebook 6%, y otro 2%), Shopping 22%, Outlet 11%, y Supermercados7%.

Fuente: Focus Market

“De cara al Día del Padre, las promociones, ofertas y descuentos se consolidan como una de las principales herramientas para estimular el consumo en un contexto de demanda cautelosa. Los comercios buscan atraer compradores mediante rebajas, cuotas sin interés y beneficios combinados, con el objetivo de incrementar el volumen de ventas y mejorar la rotación de stock. Para los consumidores, estas acciones representan una oportunidad para anticipar compras y acceder a mejores precios”, indicó Damián Di Pace Director de la Consultora Focus Market.

Se espera que la proyección de Gasto promedio por regalo para el Día del Padre sea de $62.000.

Fuente: Focus Market

“Con estabilidad de precios e inflación en descenso este año notamos una demanda mucho más cautelosa en la previa al Día del Padre. A diferencia de otras campañas, el consumidor está comparando más, esperando últimos descuentos, y priorizando compras en los días previos”, indicó Damián Di Pace Director de la Consultora Focus Market.

A partir de esto relevamos diferentes regalos que podés encontrar en Marketplace, que van desde los $10.000 a los $60.000:

– En el rango de $10.000 a $20.000 podes encontrar: Mate y bombilla, Botella de agua metal 540ml, Taza cerámica con foto impresa, y Set asador: funda eco cuero, tabla, cuchillo y tenedor. – Si podés gastar entre $30.000 y $40.000, encontras: Copa de vino en estuche, Set matero: Bolso, termo, mate, azucarera y yerbera, Remera algodon peinado con inscripción Día del Padre, y Desayuno con mate, y pastelería dulce/salada casera. – Y por último dentro del rango de $50.000 a $60.000 podés regalarle a papá: un Mini metegol 50x30x9cm, Vino de primera marca y copa, Box: vino y conservas, y Billetera de eco cuero.

Fuente: Focus Market

“Los comercios están profundizando su alianza con tarjetas de crédito de bancos y billeteras digitales como una herramienta clave para potenciar las ventas durante el Día del Padre. La combinación de descuentos exclusivos, reintegros, cuotas y promociones segmentadas permite ampliar el acceso de los usuarios a bienes y servicios, al tiempo que mejora la experiencia de compra. Esta estrategia contribuye a captar demanda y diferenciar la oferta comercial, sino que también favorece un mayor volumen de transacciones”, señaló Damián Di Pace Director de la Consultora Focus Market,

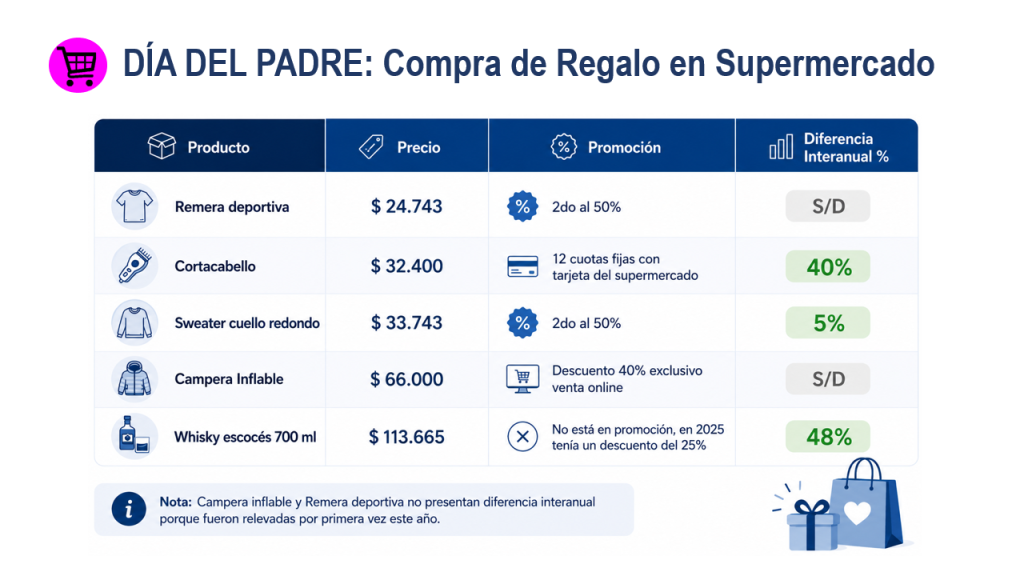

Los Supermercados se convirtieron en una opción al momento de comprar el regalo del Día del Padre. Podés elegir entre: Remeras deportivas, Sweaters, y Camperas inflables, desde $24.743, $33.743, y $66.000, respectivamente. Un Whisky escoces de primera marca por $113.665, o un Cortacabello por $32.400, entre otros. En algunos Supermercados las promociones se encuentran aplicadas directamente sobre el producto (descuentos entre el 20% y 25%) y en otros casos se suman las 3 cuotas sin interés, o descuentos extras con la tarjeta del Supermercado respectivo.

Además de generar rendimientos diarios en pesos y en dólares a través de Fondos Comunes de Inversión, los usuarios de la cuenta digital también podrán diversificar sus ahorros e invertir de forma simple en instrumentos de renta fija o en acciones de las principales empresas del país, de acuerdo a sus objetivos y estrategia de inversión. Según Invecq, 3 de cada 10 usuarios encuestados declaran invertir en fondos de renta fija o variable, y más de la mitad quiere adoptar nuevas herramientas para hacer crecer su dinero. Desde su lanzamiento en 2018, la solución de rendimientos diarios generó más de USD 3.400 millones en retornos distribuidos a sus usuarios.

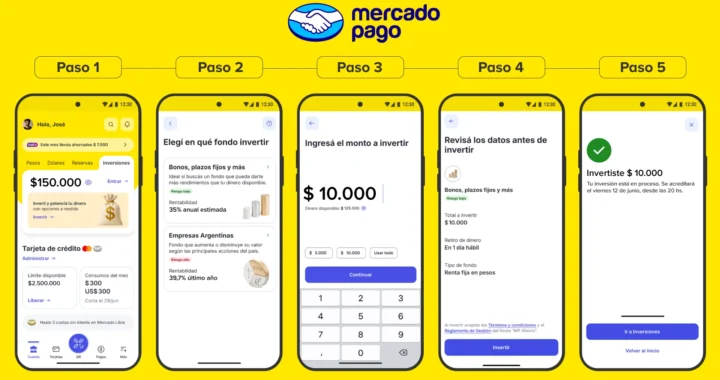

Mercado Pago, la cuenta digital de Mercado Libre, presentó dos nuevas alternativas de inversión en pesos para impulsar que cualquier persona en Argentina pueda hacer crecer su dinero mediante soluciones simples. De acuerdo a su perfil de riesgo y objetivos financieros, los usuarios podrán invertir también en Fondos Comunes de Inversión (FCI) de Renta Fija y de Renta Variable desde $100 y contar con el dinero invertido en 1 día hábil.

La iniciativa se enmarca en un contexto en el que crece la demanda de los argentinos por acceder a más opciones de inversión: según Invecq, más de la mitad de los encuestados quiere explorar nuevas opciones para potenciar su dinero y solo 3 de cada 10 declara haber invertido en fondos de renta fija o variable. De hecho, el 74% de los argentinos encuestados se define como inversor aprendiz o conservador.

“Hoy damos un paso más para seguir democratizando las inversiones en Argentina. Hace ocho años transformamos la gestión del dinero al ofrecer la posibilidad de generar rendimientos diarios a través de nuestra cuenta digital, mientras otras cuentas rendían 0%.

Esta evolución permite que cada persona elija cómo potenciar sus ahorros, ya sea para maximizar el aguinaldo o planificar unas vacaciones a través de Renta Fija; o invertir su dinero a largo plazo, con el Fondo de Renta Variable”, señaló Tomás Azzali, Director Senior de Mercado Pago Argentina.

La opción de Renta Fija, “Bonos, plazos fijos y más”, está diseñada para usuarios con perfil conservador que buscan hacer rendir su dinero en el corto o mediano plazo. Este FCI invierte en plazos fijos e instrumentos como bonos y letras.

En cambio, el FCI de Renta Variable, “Empresas argentinas”, está orientado a quienes están dispuestos a asumir mayores riesgos, invirtiendo en acciones de las principales empresas del país. En ambos casos, el dinero invertido estará disponible en la cuenta digital al siguiente día hábil.

Estas dos nuevas alternativas de inversión se habilitarán de forma paulatina para los usuarios a través de la aplicación. Los FCI de Renta Fija y Variable son administrados por Mercado Pago Asset Management S.A. y custodiados por Banco Industrial S.A., bajo la supervisión de la Comisión Nacional de Valores (CNV).

De la plata congelada a los rendimientos diarios: inclusión financiera real

El lanzamiento en 2018 de la solución de rendimientos diarios generó un cambio de comportamiento en la administración de las finanzas de los argentinos y promovió el acceso masivo a las cuentas de inversión: hace ocho años menos del 1% de la población invertía su dinero y hoy, más de 20 millones lo hacen a través de Mercado Pago. Desde entonces, el saldo invertido de los usuarios generó más de USD 3.400 millones en ganancias 1

Hoy, este fondo de Mercado Pago es el FCI más grande del país para inversores minoristas. ¿Cómo comenzar a invertir en el FCI de renta fija o variable? ● Ingresar a la sección “Inversiones” desde la pantalla principal de la aplicación. ● Elegir el fondo que mejor se ajuste al perfil del usuario, definir el monto a invertir y aceptar los Términos y Condiciones y el Reglamento de Gestión del Fondo. ● A partir del primer día hábil posterior a la inversión, los rendimientos comienzan a generarse.

El Banco Central compró este viernes US$ 50 millones y las reservas quedaron en US$ 47.419 millones.

Las reservas tuvieron un retroceso como consecuencia de distintos pagos y reacomodamiento de cotizaciones.

El jueves, las reservas internacionales brutas del Banco Central (BCRA) habían subido.

La autoridad monetaria mantuvo el saldo comprador, aunque moderó el ritmo de intervención en el mercado oficial.

El BCRA llevó el acumulado de compras en junio a US$ 873 millones.

En lo que va de 2026, las compras netas ya ascienden a US$ 11.542 millones, por encima del piso de la meta anual de acumulación de reservas, fijado en US$ 10.000 millones.__IP__

Aunque el Banco Central ya superó el objetivo inicial de compras para todo el año, el mercado sigue mirando cuánto de esas adquisiciones logra traducirse en una recomposición sostenida de las reservas brutas y netas.

El Banco Central de la República Argentina (BCRA) volvió a comprar y sumó más dólares mientras que el tipo de cambio siguió bajando y cerró este miércoles en $1.455 en su cotización minorista.

La autoridad monetaria adquirió la misma cantidad de dólares que el martes, siendo US$ 121 millones en el Mercado Libre de Cambios (MLC), e hilvanó 105 jornadas consecutivas con compras.

Desde que puso en marcha la “fase 4” del programa monetario, el BCRA ya compró US$ 10.376 millones en el mercado mayorista. El pasado 3 de junio cumplió con la meta anual.

Desde la entidad aclararon que puede escalar hasta los US$ 17.000 millones, dependiendo de la evolución de la demanda de dinero y la liquidez del mercado de cambios.

Luis Caputo adelantó, además, que las estimaciones que realizan en el Ministerio de Economía apuntan a conseguir US$ 24.000 millones para lo que resta del año.

En particular, las reservas internacionales cerraron en los US$ 47.558 millones, una baja de US$ 274 millones en el stock diario.

El dólar volvió a bajar

En el segmento minorista, el tipo de cambio bajó $5 y cerró en los $1.455, una caída de 0,35%.

El dólar mayorista también perdió presión sobre su cotización y terminó en los $1.431 (-0,7%), alejándose de la zona de los $1.440. Así, continúa distanciándose del techo cambiario impuesto por el BCRA (actualmente en $1.776,27)

En los tipos de cambio financieros, el MEP retrocedió 0,23% hasta los $1.459,3 y el Contado con Liquidación (CCL) hizo lo mismo hasta los $1.509,7 (-0,29%).