Cooperación comercial en una era de geopolítica

Por A. Mattoo, M. Ruta y R. W. Staiger / F&D FMI – Durante décadas, la economía global se basó en la premisa de que el comercio internacional era beneficioso a pesar de las diferencias geopolíticas. Las reglas del sistema multilateral de comercio, establecidas con el Acuerdo General sobre Aranceles Arancelarios y Comercio (GATT) en 1947 e integradas en la Organización Mundial del Comercio (OMC) en 1995, fueron diseñadas para un mundo donde los gobiernos rara vez utilizaban el comercio para lograr objetivos geopolíticos. Ese mundo está ahora amenazado.

Estados Unidos y China, cuya creciente integración comercial ha moldeado las últimas tres décadas de globalización, ahora suelen referirse mutuamente como rivales geopolíticos. Cada vez utilizan más la política comercial para avanzar en objetivos estratégicos: limitar las transferencias de tecnología, restringir las exportaciones de productos críticos, perseguir objetivos de seguridad nacional. Muchos observadores temen que el regreso de la geopolítica fragmente la economía global, desmoronando décadas de integración.

Sin embargo, este resultado pesimista no es inevitable. Nuestra investigación muestra que incluso los rivales estratégicos pueden beneficiarse de la cooperación comercial. El problema es que el regreso de la geopolítica está en desacuerdo con el marco institucional existente, que fue diseñado para una época diferente. Si el sistema comercial quiere sobrevivir, debe adaptarse a un mundo donde los países utilicen la política comercial para avanzar en objetivos geopolíticos.

El problema de la energía

Los modelos económicos estándar asumen que los gobiernos se esfuerzan por mejorar el bienestar de sus ciudadanos. En este contexto, un país sube los aranceles para incrementar sus ingresos reales a expensas de sus socios comerciales, mejorando sus términos de intercambio—el precio de sus exportaciones en relación con las importaciones. Dado que todos los países enfrentan los mismos incentivos, la política arancelaria descoordinada los atrapa en una situación de protección ineficiente y bajo bienestar. Existen acuerdos comerciales para escapar de esta trampa mediante reducciones arancelarias coordinadas.

La rivalidad geopolítica cambia el cálculo, planteando dudas sobre la sostenibilidad de la cooperación comercial. Basándonos en la tradición realista en las relaciones internacionales, suponemos que los gobiernos rivales se preocupan no solo por su bienestar absoluto, sino también por su poder relativo—cómo se comparan con sus adversarios. Las decisiones políticas están moldeadas tanto por la ganancia económica como por la ventaja estratégica.

Imaginemos a un gobierno que busca dominar la industria de los semiconductores. Diseñará políticas comerciales no solo para expandir su sector nacional de chips, sino también para reducir el de su rival. Un arancel resulta atractivo porque perjudica a los competidores extranjeros, transformando la política comercial de una herramienta de gestión económica en un instrumento de competencia estratégica. La manipulación de los términos de intercambio ya no es la única razón para usar la política comercial en un mundo donde los países tienen objetivos geopolíticos.

El académico de relaciones internacionales John Mearsheimer capturó esta lógica en su libro clásico La tragedia de la política de grandes potencias. Escribe que los estados motivados por preocupaciones relativas de poder probablemente renuncien a grandes ganancias en su propio poder si tales ganancias otorgan a los estados rivales aún más poder. Esta lógica tiene implicaciones significativas para la política comercial: un país podría rechazar un acuerdo comercial altamente beneficioso si fortalecería a su adversario, o podría implementar una medida comercial perjudicial porque sería aún más perjudicial para su adversario.

Cooperación en medio de la rivalidad

¿Significa esto que la cooperación comercial está condenada? No necesariamente. Incluso en un modelo en el que los gobiernos se preocupan por su poder geopolítico relativo, los resultados de la cooperación comercial son más esperanzadores de lo que muchos “realistas” esperarían.

Es cierto que la aparición de la rivalidad geopolítica impulsa los aranceles en un entorno no cooperativo. Si dañar a tu rival forma parte de tu objetivo, las medidas proteccionistas se vuelven más atractivas, aunque reduzcan los ingresos. Esto da lugar a un equilibrio no cooperativo (o equilibrio de Nash, en teoría de juegos), que presenta aranceles más altos y menos comercio que en un mundo sin rivalidad, porque ambos gobiernos utilizan la política comercial para perjudicar al otro país.

No obstante, la rivalidad geopolítica no cambia el hecho de que la eficiencia económica sigue siendo importante. Mientras se preocupen al menos en parte por el bienestar de sus ciudadanos, los gobiernos que partan de una posición de no cooperación podrían adoptar políticas que beneficien a ambos países. A menos que la rivalidad se volva tan extrema que los gobiernos solo se preocupen por dominar a su adversario, seguirían negociando entre sí para aumentar la eficiencia económica y, por tanto, la de sus ciudadanos Asistencia social. El interés propio ilustrado—la misma fuerza que impulsó la liberalización comercial de posguerra—sigue siendo una base viable para la cooperación, incluso entre adversarios estratégicos.

El problema de adaptación

Sin embargo, incluso si la cooperación sigue siendo posible, la transición de un equilibrio a otro plantea serias dificultades. Fueron necesarias décadas de negociaciones bajo las normas del GATT/OMC para pasar del mundo de aranceles altos que surgió durante la Segunda Guerra Mundial a una nueva era de aranceles bajos. Sus dos pilares clave, reciprocidad y no discriminación, sirvieron bien al sistema comercial al ayudar a los gobiernos a pasar de un equilibrio no cooperativo a uno cooperativo.

¿Cuáles son las consecuencias para el sistema comercial del estallido de la rivalidad geopolítica actual? Los gobiernos que se preocupan por el poder relativo amenazan con imponer aranceles más altos para perjudicar a sus rivales. El antiguo acuerdo ya no refleja la nueva realidad. Se necesita un nuevo equilibrio cooperativo. La cuestión es cómo puede el gobierno llegar allí.

Dos caminos son posibles. La primera es lo que llamamos “guerra y redención”. Los países permiten que el antiguo acuerdo colapse, desencadenando una guerra comercial que eleva los aranceles. Finalmente, los gobiernos negocian un nuevo acuerdo mediante reducciones tradicionales de aranceles recíprocos. Este camino es económicamente costoso y probablemente requeriría largas negociaciones, pero encaja dentro del marco existente de las normas multilaterales de comercio.

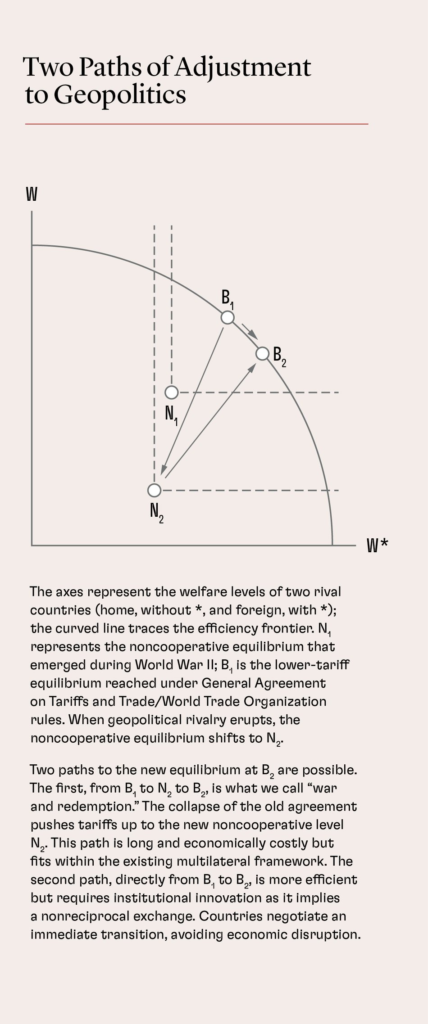

El segundo camino es más eficiente pero requiere innovación institucional. Los países negocian una transición inmediata, evitando la disrupción económica. Pero este ajuste implica avanzar a lo largo de la frontera de posibles resultados eficientes (véase el cuadro). Para sostener la cooperación, el país para el que el choque geopolítico es menos severo debe hacer concesiones que reduzcan su bienestar respecto al statu quo. Esto no es ni recíproco ni mutuamente ventajoso en el sentido tradicional, y el principio fundamental de reciprocidad de la OMC no puede acomodarlo.

El desafío se profundiza en el mundo multilateral. Junto con la reciprocidad, el principio de no discriminación podría no facilitar el ajuste, ya que exige que cualquier beneficio comercial otorgado a un miembro se extienda a todos. Pero cuando dos rivales necesitan transferir beneficios económicos entre sí, se excluyen terceros países y afrontan consecuencias.

El acuerdo de Fase Uno de 2020 entre Estados Unidos y China ilustra el problema. El acuerdo, destinado a aliviar las tensiones comerciales, incluía compromisos chinos de comprar cantidades específicas de productos estadounidenses. Investigaciones del Banco Mundial en el momento del acuerdo predijeron que, aunque ambos países habrían ganado en relación con la continua escalada, los exportadores de Europa, América Latina y otros lugares se habrían visto perjudicados si China hubiera redirigido las importaciones de esas regiones a Estados Unidos. El hecho de que el acuerdo se haya alcanzado fuera de las normas multilaterales de comercio señala un problema más profundo: el sistema actual no puede acomodar los ajustes que exige la rivalidad geopolítica.

Una exención geopolítica

Si el sistema multilateral de comercio quiere seguir siendo relevante, debe crear espacio para el ajuste geopolítico mientras protege a terceros países. En nuestra investigación, proponemos una exención geopolítica a los principios fundamentales de reciprocidad y no discriminación que permitiría a los rivales estratégicos realizar ajustes arancelarios discriminatorios bajo condiciones estrictas.

Existe un precedente para tal exención. El sistema comercial ya admite ciertas formas de discriminación—por ejemplo, permitir a los miembros formar acuerdos comerciales preferenciales, como a través de zonas de libre comercio. Estos acuerdos avanzan el objetivo de liberalizar el comercio siempre que cumplan condiciones estrictas: cubren “sustancialmente todo el comercio” entre miembros y no establecen barreras contra los no miembros. Una exención geopolítica tendría un propósito diferente: acomodar la rivalidad entre competidores estratégicos minimizando el daño al sistema multilateral más amplio.

La exención exigiría que cualquier ajuste discriminatorio entre rivales mantenga los precios mundiales entre los rivales y los terceros países sin cambios, limitando así la desviación comercial. Implementar tal regla sería técnicamente complejo. Pero la alternativa es peor: el ajuste geopolítico ocurre fuera del marco multilateral, socavando las normas comerciales existentes e imponiendo costes a países neutrales, o no ocurre en absoluto, dejando al mundo atrapado en conflictos comerciales destructivos.

Preservación de la cooperación

Sostenemos que el retorno de la geopolítica no elimina el argumento económico a favor de la cooperación. Incluso los países que mantienen rivalidades estratégicas pueden beneficiarse de acuerdos negociados. La lógica fundamental que sostuvo décadas de apertura comercial sigue intacta. Pero se necesitan nuevos mecanismos si los rivales geopolíticos quieren ajustar sus relaciones comerciales sin involucrarse en guerras comerciales disruptivas ni imponer costes indebidos a terceros países.

El sistema comercial se ha adaptado antes cuando las circunstancias cambiaron, añadiendo nuevos acuerdos a medida que la economía global evolucionaba durante múltiples rondas de negociaciones. El reto actual es emprender una adaptación similar a las realidades geopolíticas, preservando las funciones centrales del sistema mientras actualizan sus reglas para un mundo cambiado. La exención geopolítica que proponemos proporcionaría tal mecanismo, estableciendo salvaguardas que mantengan la integridad del sistema multilateral reconociendo la realidad de la competencia estratégica.

AADITYA MATTOO, director del Grupo de Investigación para el Desarrollo del Banco Mundial

MICHELE RUTA, jefe de división en el Departamento de Estrategia, Política y Revisión del FMI

ROBERT W. STAIGER, economista jefe de la Organización Mundial del Comercio