Ejecuciones presupuestarias de las provincias y CABA del 3º trimestre 2021: fuerte superávit y Misiones protagonista

Los datos de ejecuciones presupuestarias de las provincias y CABA, correspondientes al tercer trimestre del 2021, muestran que las cuentas provinciales, a nivel agregado, tuvieron el mayor superávit primario y financiero de, por lo menos, los últimos cinco años, con importantes mejoras, además, en relación al 2020.

Los ingresos públicos provinciales en este período totalizaron a $5.317.165,8 millones entre enero y septiembre 2021, equivalente al 11,1% del PIB, registrando una expansión nominal interanual del 60,1%. Esto, a su vez, equivale a una suba real del 5,0%.

A su vez, los gastos totales del consolidado de las provincias llegaron a $4.973.055,5 millones en igual periodo (10,4% del PIB), y son un 53,5% superiores al mismo período del 2020 en valores corrientes; esto implica un incremento real del 0,7%.

El fuerte incremento de los ingresos, junto a un muy moderado crecimiento del gasto, permitió que al 3º trimestre del 2021 exista un superávit fiscal de $344.110,3 millones (0,7% del PIB) para el consolidado de las provincias.

Por su parte, excluyendo del gasto total a los intereses de la deuda ($128.199,1 millones, 0,3% del PIB), se registra un resultado primario superávit en $472.309,4 millones, que equivale al 1% del PIB.

En ambos casos (superávits primario y financiero) se observa el mejor resultado de 2016 a 2021, considerando siempre los 3º trimestres de cada año. En el caso del ahorro primario, por primera vez en el período llegó al punto porcentual sobre el PBI; en el financiero superó también por única vez los 0,5 puntos.

Análisis de los ingresos

Luego de la crisis de recursos generada por la crisis sanitaria del covid-19 en el primer semestre del 2020, las cuentas provinciales comenzaron a ver ciertas recuperaciones a partir de un proceso al alza de las transferencias automáticas de recursos de origen nacional sobre finales de ese año, y en menor medida de la recaudación propia, en ambos casos, coincidentes con la finalización paulatina de restricciones en diferentes sectores de la actividad económica. Dicho año terminó con un ahorro primario que se explicó en gran medida por las transferencias nacionales no automáticas (o extra

coparticipables) que generó fluidez de fondos a las provincias en el medio de la emergencia sanitaria.

En el 2021, se consolidó la suba de las transferencias nacionales y se recuperaron de manera bastante importante, en la gran mayoría de las provincias, la recaudación propia, a la par que los recursos no tributarios también recuperaron fuerza, particularmente en las provincias patagónicas.

Al tercer trimestre del 2021, el 98% de los recursos agregados de los distritos subnacionales correspondieron a ingresos corrientes, que mostró un crecimiento del 4% en términos reales.

En este marco, los recursos tributarios, que explican el 79,5% de los ingresos corrientes, tuvieron una buena performance, principalmente por el alto grado de expansión de los recursos tributarios de origen provincial, que tuvieron un alza más acelerada que los de origen nacional (10,9% vs 6,2%, en términos reales).

Por su parte, los ingresos No Tributarios y los referidos a Rentas de Propiedad, también mostraron alzas importantes (+14,5% y 47,5%, respectivamente, en términos reales) aunque representan en conjunto apenas el 6% de los ingresos corrientes.

Por su parte, los recursos derivados de las Contribuciones a la Seguridad Social (-8,3%), Venta de bienes y servicios de la administración pública (-11,5%) y las transferencias corrientes (-30,4%) sufrieron caídas reales, y el último caso es el más significativo, debido a que éstas tuvieron un comportamiento muy positivo en 2020, donde el gobierno nacional canalizó a través de esta vía una porción muy importante de recursos para atender la emergencia sanitaria.

Por su parte, los ingresos de capital tuvieron un crecimiento fenomenal, a partir sobre todo de mayores transferencias del Estado nacional para proyectos de inversión y obra pública, que se incrementaron un 138,7% real; por el contrario, los Recursos propios de capital y la Disminución de la inversión financiera exhibieron caídas reales (-10,7% y – 2,1%).

Los Ingresos de Capital, por ende, alcanzaron en este período un total de $105.102,6 millones, pero continúan representando una porción mínima de los recursos (2% de los ingresos totales), aunque debe hacerse la salvedad que dicha participación creció fuertemente contra igual período del 2020 (era del 1,2%).

Situación de las provincias: la evaluación de los ingresos en cada una de las jurisdicciones subnacionales (provincias + CABA) permite observar que, aun con importantes brechas, todas las provincias sostuvieron incrementos reales de sus recursos, y CABA fue el único distrito con bajas.

Los mejores desempeños se vieron en Tierra del Fuego (+14,6%), Misiones (+11,5%), Río Negro (+11,3%), San Luis (+11,2%), La Rioja (+10,6%) y Salta (+10,5%), que son las únicas provincias con incrementos reales de doble dígito. En estas, se observa no solo altos niveles de recuperación de los recursos tributarios de origen provincial, sino también de otros conceptos no tributos, como regalías.

Como se indicó previamente, la CABA fue el único distrito con caída real (-2,7% real), explicado por las reducciones en su coeficiente de coparticipación.

Análisis del gasto

El gasto total del consolidado de las jurisdicciones subnacionales mostró un desempeño mucho más moderado que los ingresos: también exhibe subas reales, pero es de apenas el 0,7% interanual. Por su parte, el gasto primario (que excluye los intereses de la deuda) se expandió 1,4%.

La mayor porción de las erogaciones provinciales corresponde a Gastos Corrientes, que concentra en este período el 91% del gasto total (por $4.517.335,7 millones). Estos sufrieron una retracción real del 1,5%, explicado en gran parte por el descenso observado en Gasto en Personal (-5,3%).

Los Intereses de la Deuda, por su parte, también cayeron (-20,8% real), sobre todo a partir de los efectos de las reestructuraciones de títulos públicos internacionales realizadas por doce provincias durante finales de 2020 y 2021.

Las Prestaciones de la Seguridad Social también mostraron descensos reales (6,1%), y el único componente dentro de los gastos corrientes que exhibió desempeños positivos fueron las Transferencias Corrientes (+6,0%). Dentro de estas, las transferencias al sector privado crecieron en mayor ritmo que las realizadas al sector público (+8,6% vs +4,5%), mientras que los envíos al sector externo crecen 10% real, pero son valores absolutamente marginales sobre el total de las transferencias (0,4% de las mismas).

En relación al Gasto de Capital, crecieron en importante proporción: +28,1% real, en línea con el fuerte incremento de los ingresos de esta naturaleza que se detalló anteriormente. Los mismos totalizaron $455.719,8 millones (9% del gasto total, creciendo respecto al 7% que concentro en 2020), y los tres componentes que la integran mostraron subas: la Inversión Real Directa lo hizo en 34,1% real; las Transferencias, en 6,5% (a diferencias de las corrientes, en éstas crecieron más los envíos al sector público que al privado); mientras que la Inversión Financiera se expandió en 35,9% real.

Situación de las provincias: a diferencia de lo observado en el caso de los ingresos, no existe en este caso una situación homogénea: sobre un total de veinticuatro distritos subnacionales, catorce mostraron incrementos reales de su gasto total, pero en otros diez los mismos tuvieron descensos.

Entre los distritos con subas del gasto, hay brechas de considerable magnitud: Misiones fue la provincia con la mayor expansión real del gasto total (20,7%), y junto a Santiago del Estero (17,8%), Catamarca (14,7%) y La Rioja (12,6%) son las únicas en tener subas de doble dígito.

Por otra parte, distritos como San Juan, Buenos Aires y Corrientes, no llegan a 2% de expansión.

Entre las jurisdicciones con caída del gasto, el caso más relevante se ve en Chubut: – 17,2%, única en hacerlo en doble dígito.

Al evaluar el comportamiento del gasto primario la situación es similar: Chubut vuelven a ser la provincia de mayor descenso (-17,2% para ambas); y por el otro lado, Misiones (21,3%) vuelve a registrar la mayor expansión real.

Gasto en personal, el principal factor de ajuste de las erogaciones: cómo se indicó previamente, unos de los componentes del gasto que a nivel consolidado mostró las mayores contracciones fue el Gasto en Personal, indicador de la política salarial de los agentes públicos provinciales. A nivel consolidado, la baja fue de 5,3% real, equivalente a un recorte de $123.400 millones (0,3% del PIB).

El gasto en personal explica el 48,3% del gasto corriente del consolidado de las provincias y CABA, reduciéndose respecto a igual período 2020, donde concentró el 50,3% de las erogaciones corrientes.

Entre los distritos, hay brechas considerables: en el piso, se observa a la provincia de Córdoba, donde el gasto de personal explica el 40,5% del gasto corriente; en el pico, San Luis llega al 70,2%.

Sobre un total de veinticuatro jurisdicciones, apenas en seis el gasto en personal exhibió incrementos reales respecto a igual período del 2020: la provincia de Misiones, en este marco, encabezó con holgura el crecimiento de este punto, con una expansión del 28,3% real; le sigue Santiago del Estero con 16,2%, y son las únicas con subas de doble dígito. Tierra del Fuego, Santa Cruz, Catamarca y La Pampa son las otras provincias con desempeño positivo.

Entre las que mostraron retrocesos reales, Chubut muestra la más fuerte: -26,8% real, seguida por Mendoza con -18,4%. Estas dos, junto a Tucumán, Chaco y CABA, son las únicas con descensos de doble dígito.

Para poder contextualizar de una manera más adecuada los resultados primarios y financieros, los mismos deben verse de manera relativa al gasto del periodo analizado en cada jurisdicción subnacional.

El resultado primario es un indicar relevante para poder evaluar la ejecución presupuestaria y gestión de gobierno reciente. Al analizar el ratio resultado primario/gastos totales, el primer dato destacable es que todos los distritos muestran resultados positivos; es decir, tuvieron ahorro primario. Sin embargo, hay brechas muy marcadas entre ellos.

Córdoba presentó el superávit primario más holgado entre todos los distritos, siendo del 20,9% de su gasto total; otras jurisdicciones como Santiago del Estero, Mendoza, Jujuy, Entre Ríos, CABA, Chubut, Santa Cruz y Chaco mostraron ratios de doble dígito.

Por su parte, Catamarca y Misiones presentaron superávits primarios del 0,2% y 0,1%, los más débiles entre los distritos.

Por su parte, el resultado financiero es fundamental para realizar una evaluación financiera de las cuentas públicas. Este resultado muestra el impacto de los pagos de los intereses de la deuda sobre el desempeño fiscal. A diferencia de lo observado en el análisis de los resultados primarios, en el caso de los resultados financieros hay dos distritos con desempeño negativo, que son los mismos que habían mostrado el menor ratio ahorro primario/gasto total: Catamarca (-0,2%) y Misiones (-0,1%)

Para Misiones2, se da un caso particular: se trata de la provincia con el segundo mayor crecimiento de los ingresos totales, y la mayor expansión del gasto. Sin embargo, también se trata de una de las provincias con menor peso de deuda pública. Por ende, su déficit financiero es prácticamente nulo, y está explicado por el notable avance del gasto corriente, principalmente, y no por impactos de los servicios de deuda, que de hecho tuvieron una caída real durante este período.

Por su parte, Santiago del Estero y Córdoba exhibieron los mejores resultados: su superávit financiero equivale al 19,4% del gasto total. Otras cuatro provincias también lograron ratios de doble dígito.

Análisis de los indicadores de gestión En lo relativo a los ingresos, se observa por un lado un incremento en la participación de los Ingresos Tributarios de Origen Provincial: al tercer trimestre 2021, explican el 30,8% del total de los ingresos del consolidado de las provincias, creciendo 1,6 puntos

porcentuales (p.p) en relación a igual trimestre 2020. Esto se da a partir de una recuperación más acelerada de la recaudación provincial. Visto por jurisdicción, el mayor nivel de autonomía tributaria se ve en CABA (78,5% proviene de recaudación propia), y la menor, en Formosa (apenas 5,9% del total).

Por su parte, los Recursos Tributarios de Origen Nacional (RON), consistente en coparticipación, leyes especiales y compensaciones, explican el 47,1% de los ingresos totales, y también incrementan su participación en relación al año previo, pero de manera más moderada (+0,5 p.p). Entre los distritos, Santiago del Estero muestra el mayor nivel de concentración: los RON explican el 80,5% del total de sus ingresos; en el otro extremo, en CABA lo hacen solo en un 11,3%, el menor nivel entre los distritos.

Las Transferencias Nacionales (por fuera de los RON) perdieron peso: explican el 4,8% de los ingresos totales, cuando en igual período 2020 concentraron el 7,3%. Esta caída se da por una menor incidencia de las transferencias presupuestarias, que en 2020 crecieron fuerte ante la emergencia por la pandemia. Visto por distritos, en Jujuy se ve la mayor participación (7,9% del total) y la menor, en Tierra del Fuego y Neuquén (1,1% en cada caso).

Los Ingresos De Capital mejoraron su desempeño, y pasaron a participar del 2% del total de los ingresos consolidados, frente al 1,1% del 2020. Entre los distritos, donde mayor participación se observa de los ingresos de capital sobre el total de los recursos es en La Rioja (17%), que se explica por el factor presupuestario de asignación específica para esa provincia a modo compensatorio. En CABA, se observa el menor volumen: apenas el 0,3% de su total.

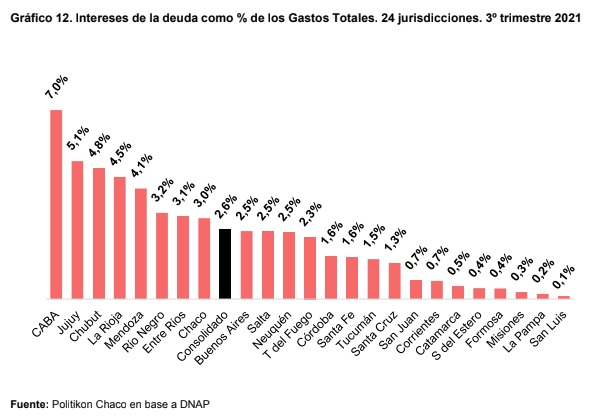

En relación a los indicadores vinculados al gasto, el Gasto en Personal participa del 43,9% del gasto total3 y disminuye en relación al 2020 en 2,8 p.p. Entre distritos, en Río Negro se ve el pico de participación (57,2%), y en Formosa el piso (34,3%). Los Intereses de la Deuda, por su parte, concentraron el 2,6% del gasto total en el consolidado provincial, disminuyendo en0,7 p.p en relación a 2020. CABA es, entre los distritos, el que muestra el mayor nivel de participación sobre el gasto: 7%. San Luis, en el otro extremo, registra el menor (0,1%).

Finalmente, el Gasto de Capital explicó el 9,2% del gasto total de las provincias y CABA, incrementándose en 2 p.p su participación contra 2020. En este caso, se ve en San Luis el mayor nivel de participación (33,2%), mientras que en Santa Cruz se registra el más bajo (2,6%).