El Fondo Estabilizador del Trigo Argentino, que tiene como objetivo desacoplar los precios internos del cereal de los valores internacionales tras la fuerte suba por la guerra entre Rusia y Ucrania, se puso en marcha con el primer giro de fondos destinado a subsidiar la bolsa de harina 000, harina 0000 (común y de calidad), tapera, semolín, premezcla e integrales, por $1.394,5 millones, informó hoy la Secretaría de Comercio Interior.

A través de un comunicado, la Secretaría ahora dependiente del Ministerio de Economía detalló que dichos fondos fueron asignados a las empresas Molino Cañuelas Sacifia, Molisud S.A. (Jacinto Arauz) y Molinos Florencia S.A.U.

El fideicomiso, suscripto el 8 de abril pasado entre el sector fiduciario del Banco de Inversión y Comercio Exterior (BICE) -como administrador- y la Secretaría de Comercio Interior -como autoridad de aplicación-, “estuvo activo desde su creación” y, a partir de ese momento, se mantuvieron reuniones permanentes con los interesados y actores del sector, puntualizó el comunicado.

De esta manera, los equipos técnicos de la Secretaría de Comercio Interior “han evacuado decenas de requerimientos y dudas en encuentros virtuales, presenciales y a través de e-mails, ya sea de forma directa con los molinos o con intermediación de la Federación Argentina de la Industria Molinera (FAIM) y demás cámaras sectoriales”.

En este sentido, marcó que a la fecha “aún se están recibiendo pedidos de solicitud de inclusión en el fideicomiso por parte de varios molinos ubicados en todo el país, que se suman a los que ya están inscriptos”.

Este mecanismo requiere de la implementación de procesos administrativos y la presentación de documentación específica en la estructura formal jurídicamente prevista, lo que implica una serie de etapas de estricto cumplimiento, al mismo tiempo que subrayó que “las estructuras intermedias aglutinantes, como las (federaciones, asociaciones y demás entidades, no tienen vinculación directa con el fideicomiso”.

Por otro lado, Comercio Interior informó que desde la instrumentación de esta herramienta se ha llevado a cabo el proceso de contratación del asesor de revisión y control para dotar de mayor transparencia a la operatoria, lo cual “garantiza a los molinos el efectivo desembolso de las compensaciones a través de un adelanto financiero adecuadamente caucionado, siempre que efectivamente la harina se comercialice a los precios establecidos” por la dependencia oficial.

Las bolsas de harina que se produzcan a partir de este fideicomiso deberán contar con una identificación correspondiente con la leyenda “Harina subsidiada por el Estado Nacional”, para que el comprador pueda conocer el precio que debe abonar.

Las inspecciones y fiscalizaciones sobre este último punto serán exhaustivas y se sancionará a todos aquellos que no respeten lo acordado, advirtió la Secretaría conducida por Roberto Felleti.

Los precios establecidos para la bolsa de 25 kilos son: harina 000 común: $1.200; harina 0000 común: $1.440; harina 000 calidad 24/26 gluten: $1.320; harina 000 calidad 26/28 gluten: $1.440; harina 000 calidad + de 28 gluten: $1.560; harina tapera: $1.560; semolín: $1.560; harinas acondicionadas y especiales (inglés): $1800; y premezclas, harinas integrales: $1800.

A granel por toneladas los precios son los siguientes: harina 000 común: $47.100; harina 0000 común: $56.520; harina 000 calidad 24/26 gluten: hasta $51.810; harina 000 calidad 26/28 gluten: hasta $56.520; harina 000 calidad + de 28 gluten: hasta $61.230; harina tapera: $ 61.230; semolín: $61.230; harinas acondicionadas y especiales: hasta $70.650; premezclas, harinas integrales: hasta $70.650.

Dichos valores no contemplan impuestos ni costos logísticos, según se informó.

Escribe Jorge Day – • Las provincias con mayor potencial para aprovechar la oportunidad de los altos precios serían aquellas que producen más commodities tradicionales y con ponderación significativa de sus exportaciones sobre el PBG. En este grupo figuran varias provincias de la región Pampeana, caso de Santa Fe, Córdoba y La Pampa, a las que se agrega San Juan por su perfil minero • En cambio, entre las que exportan otros tipos de productos agropecuarios y agroindustriales, con dinámica de precios internacionales diferente a la de los commodities, aparecen Mendoza (vinos), Salta (porotos, tabaco) y Chubut (pescado). No necesariamente tendrán la suerte de mayores precios externos • Una nota llamativa lo brinda Neuquén, principal provincia productora de petróleo, pero sus números muestran que es poco exportadora (a pesar de Vaca Muerta). Actualmente se beneficia, no tanto por el precio del petróleo, sino por el atractivo de la extracción no convencional (shale oil), con mayor productividad. También está el beneficio del Plan Gas, pero que con el tiempo podrá verse limitado, dada la falta de infraestructura de transporte • Hay dos tipos de factores que puede limitar el aprovechamiento de estas oportunidades. Por un lado, los externos: i) ese aumento de precios, ¿es un fenómeno transitorio o durará varios años?, ii) ¿comprarán más bienes los países, en un contexto de menor crecimiento? Entre los factores internos, varios están asociados a la actual política anti-inflacionaria, que pivotea sobre los controles de precios, junto al riesgo de una profundización del sesgo antiexportador de la política económica • Si en las medidas por anunciar se aumentan retenciones, supuestamente para beneficiar a los consumidores, se estaría cometiendo un error basado en un diagnóstico que sólo mira la “foto”, y no tiene en cuenta la dinámica. Al tener Argentina el potencial de producir alimentos y energía, en un escenario en el que se eviten las crónicas distorsiones de precios relativos y aun con alimentos y energía más caros, los habitantes contarían con mayores ingresos, tal como ocurre en Canadá, Australia y Estados Unidos • En cambio, de cerrarse más la economía, se desaprovecharían los precios internacionales. No se trata del perjuicio a los exportadores, sino de la interrupción de un ciclo de inversiones y empleos que podrían darse en este nuevo escenario. Por generar transitoriamente precios más bajos en alimentos y energía, se condena al país a extender el fenómeno del estancamiento

En una guerra escasean alimentos y energía y, por eso, cotizan más. Eso está ocurriendo en estos días con los precios internacionales. Argentina tiene gran potencial para producirlos. ¿Cuáles serían las regiones del país que podrían aprovechar esos mayores precios? Y lo más importante, ¿podrán aprovecharlos? Este es el planteo de estas líneas.

1) Regiones potencialmente ganadoras

Claramente, serían aquellas que producen y exportan alimentos y energía. No obstante, antes de presentarlos, es conveniente hacer una mención sobre la dinámica de los precios internacionales.

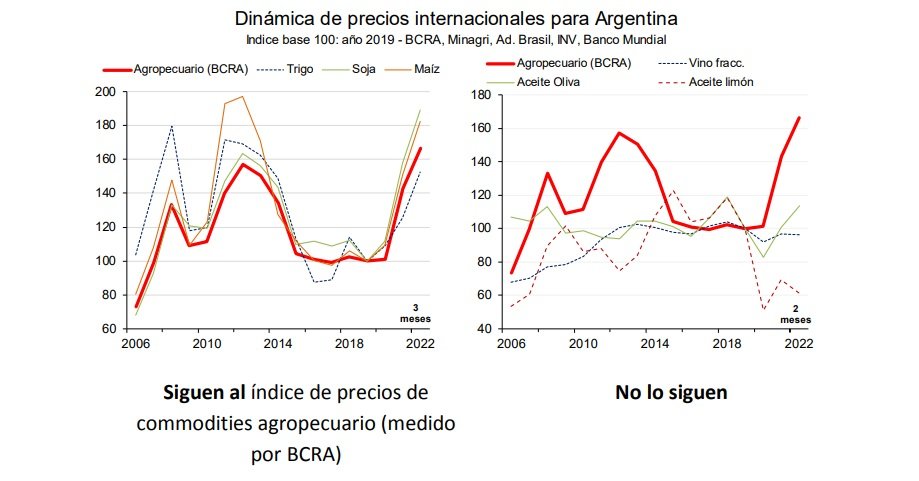

Hay un sinfín de productos exportables, algunos son commodities, y otros no (o no lo son tanto), y no participan como instrumentos financieros. Por lo tanto, es usual que varios precios no sigan a los de los commodities. Por ej, vinos fraccionados (Mendoza y San Juan) o el aceite de limón (NOA) (ver anexo 1)

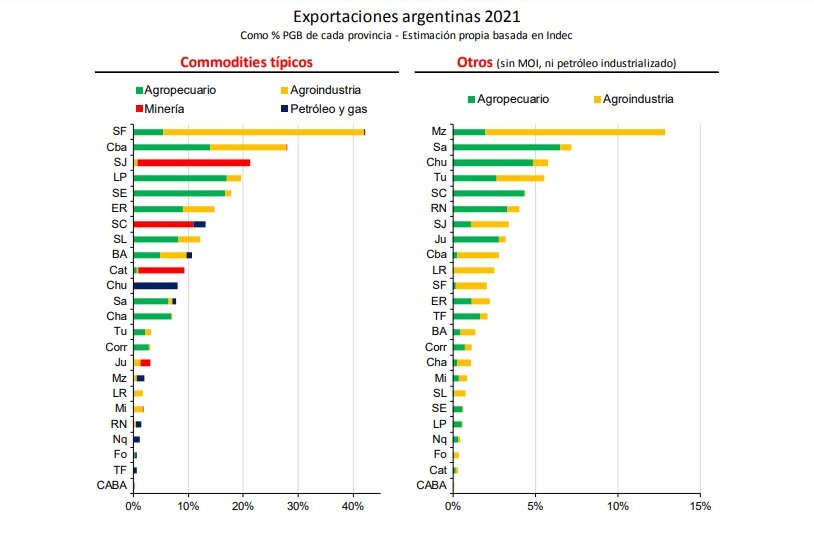

Con esta idea, conviene separar aquellas exportaciones regionales que se beneficiarían más de los aumentos de precios internacionales observados últimamente. Como commodities se considerarán varios productos pampeanos (cereales, oleaginosas), sus derivados, los productos mineros y petróleo. Todas estas ventas externas las expresaremos como porcentaje del PBG de cada provincia, para determinar el impacto en su economía.

Las provincias con mayor potencial para aprovechar la oportunidad de los altos precios serían aquellas que producen más commodities tradicionales y con ponderación significativa de sus exportaciones sobre el PBG. En este grupo figuran varias provincias de la región Pampeana, caso de Santa Fe, Córdoba y La Pampa, a las que se agrega San Juan por su perfil minero.

En cambio, entre las que exportan otros tipos de productos agropecuarios y agroindustriales, con dinámica de precios internacionales diferente a la de los commodities, aparecen Mendoza (vinos), Salta (porotos, tabaco) y Chubut (pescado). No necesariamente tendrán la suerte de mayores precios externos.

Una nota llamativa lo brinda Neuquén, principal provincia productora de petróleo, pero sus números muestran que es poco exportadora (a pesar de Vaca Muerta). Como si toda su producción se destinara a su industrialización, con derivados (combustibles), para luego ser vendido en el mercado interno. En ese caso, depende fuertemente de la política petrolera local.

Actualmente se beneficia, no tanto por el precio del petróleo, sino por el atractivo de la extracción no convencional (shale oil), con mayor productividad. También está el beneficio del Plan Gas, pero que con el tiempo podrá verse limitado, dada la falta de infraestructura para transportar y “hacer líquido” el gas.

2) ¿Podrán aprovechar esta oportunidad de precios altos?

Hay dos grupos de factores que puede limitar esta posibilidad. Por un lado, están los externos. Dentro de estos, los planteos son los siguientes: i) ese aumento de precios, ¿es un fenómeno transitorio o durará varios años?, ii) ¿comprarán más bienes los países, en un contexto de menor crecimiento? Hay mucho para desarrollar en este sentido (ver anexo 2).

Pero ahora nos concentraremos en los factores internos, varios de los cuales están asociados a la actual política anti-inflacionaria, y al sesgo antiexportador de la política económica. Las medidas que se vienen implementando pivotean sobre los controles de precios.

Una manera de hacerlo es rezagando la cotización del dólar oficial, precio relevante para las exportaciones. Esta política se aplicó durante 2021 para lograr menor incremento en precios. La intención para este año era no continuar con este retraso, debido a la falta de divisas en el Banco Central. Pero, aunque recientemente haya aumentado la tasa de devaluación oficial, continúa por debajo de la inflación.

Otra medida es las retenciones, un impuesto a las exportaciones, para que vendan a menores precios en el mercado interno (y además permiten recaudar más). También se imponen restricciones para exportar (como las recientes medidas contra la harina y aceite de soja).

En este sentido, se ha puesto en el tapete un dilema engañoso, “campo (o petroleras) vs ciudad”. Si se colocan retenciones, se presume que se beneficiaría a los consumidores, a costa de los exportadores. Esta visión es engañosa, porque sólo mira la “foto”, y no tiene en cuenta la dinámica.

Lo esperable en cualquier país es que se dedique a producir aquello en que tiene ventajas. Eso le permitiría generar mayores ingresos monetarios de la población y emplear más trabajadores en el sector privado.

En el caso argentino, tiene un gran potencial para producir alimentos y energía. Si se les permite aprovechar los altos precios, aunque los precios de alimentos y energía serían más altos, los habitantes contarían con mayores ingresos, y además podrían conseguir otros productos en forma más baratos (informática, indumentaria, etc.). Eso ocurre en países como EEUU, Australia y Canadá.

En cambio, el cerrar la economía, no pudiendo aprovechar los precios altos y perjudicando a los exportadores, genera transitoriamente precios más bajos en alimentos y energía, pero con un país cada vez más pobre, como muestra el estancamiento, no sólo de los últimos diez años argentinos, sino de varias décadas.

3) Comentarios finales

La oportunidad está, con precios altos en aquellos bienes que Argentina tiene alto potencial para producirlos. Es dable esperar un impacto positivo de “primera ronda” para las provincias que son más exportadoras de commodities pero, para aprovechar efectos de “segunda y tercera ronda “, se requerirán inversiones e infraestructura. De esta manera, se pasaría a ser una economía confiable para otros países dispuestos a sustituir bienes y servicios que hasta ahora le compraban a Rusia

Además, está el problema de la inflación, explicada por varias razones, pero que el gobierno sólo se concentra en los controles de precios asociados a la exportación. No sólo no tendrá éxito, sino además desaprovechará una buena oportunidad.

Anexos

Anexo 1: Correlación entre precios de productos exportables, y el índice de precios de commodities agropecuarios

Si suben los precios internacionales de los commodities, ¿siguen la misma tendencia otros productos exportables no catalogados como tales? La historia de los últimos quince años indica que no necesariamente ocurre eso. Aquellos con baja correlación son los que tienden a no seguir esa tendencia. Ejemplo, los aceites de oliva y de limón, y también ajos.

Entonces, en la actual situación de guerra en Ucrania, es probable que no todos los productos exportados desde Argentina logren mayores precios

Anexo 2: Factores externos que pueden impactar sobre las exportaciones regionales

En la primera parte, se había analizado la posibilidad de las provincias de aprovechar los precios altos. Hay factores internos que lo obstaculizan, que fueron analizados. Ahora consideraremos los factores externos.

Un primer factor es si este fuerte incremento en los precios de los principales commodities es un fenómeno transitorio, o se mantendrá por varios años. La guerra en Ucrania y la menor oferta en algunos productos agropecuarios han empujado al alza de los precios, y su transitoriedad dependerá de cuánto dura la guerra o las malas cosechas.

También está la posibilidad de una cierta segmentación de mercados, dado que Rusia pasaría a ser un proveedor “no confiable” y, por ende, el mundo preferiría comprarla a otros países, a un precio mayor (mejor para Argentina).

Pero preocupa el posible aumento en la tasa de interés de EEUU, como un mecanismo para reducir su inflación. Si así fuese, podría fortalecerse el dólar, y tirar hacia abajo aquellos precios de commodities. Por lo tanto, no es claro que su alza pueda permanecer por varios años.

Otro sería el crecimiento menor de la economía mundial, porque se diluirá el efecto de la mayor movilidad (por la menor cuarentena). Ese efecto influyó fuerte en 2021, pero ya será difícil extenderlo de aquí en más.

Un último punto es Rusia. Se verán más afectadas las exportaciones argentinas que se destinen a ese país. Entre los productos más afectados están las peras (30% de sus ventas externas) Aun con estos factores, los más preocupantes son los internos, que tienen que ver con el sesgo antiexportador de la política económica.

La cosecha de trigo de Argentina podría alcanzar el récord de 20 millones de toneladas en la campaña 2018/19, gracias al crecimiento previsto para el área destinada al cereal, informó el jueves la Bolsa de Comercio de Rosario.

Luego de una cosecha de soja y maíz -los principales cultivos del país- muy golpeada tanto por una sequía como por inundaciones, la entidad destacó que el clima está favoreciendo la siembra del trigo, que cubriría 6,18 millones de hectáreas en esta temporada, un 14 por ciento más que en el ciclo 2017/18.

“El aumento de área sería del 14% respecto al ciclo pasado (de 5,43 a 6,18 millones de hectáreas). Teniendo en cuenta los niveles productivos de los últimos años, la producción de esta campaña podría dejar un nuevo récord histórico, con 20 millones de toneladas”, dijo la Bolsa rosarina.

Entre las provincias productoras, Buenos Aires tendrá la mayor siembra de los últimos 10 años. “Implantaría 2,52 millones de hectáreas, unas 500 mil ha más que en el ciclo 2017/18”, indicó la entidad.

“Con un 24% más de área triguera, Buenos Aires lidera el pelotón de las provincias que más apuestan por el cultivo”, precisó. Esa provincia ya logró implantar el 66% de las 2,52 millones de hectáreas previstas.

A Buenos Aires le sigue Santa Fe con una suba interanual de 23,6% (de 870.000 a 1,08 millones de hectáreas).

“En conjunto, Chaco, Santiago del Estero, Tucumán y Salta van por un aumento de un 13%. Entre Ríos sumaría un 10%. Córdoba alejado de las subas, restringida por la falta de agua, baja su área triguera un 6% (de 1,39 millones de hectáreas a 1,31 millones de hectáreas)”, indicó la Bolsa rosarina.

A pesar de la cosecha récord, la liquidación de divisas por parte de las empresas exportadoras de cereales, oleaginosas y derivados cayó un 10,5% durante 2017, hasta los u$s 21.399 millones.

Así lo precisaron este martes los números reportados por la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan un tercio de las exportaciones argentinas.

Ambas cámaras empresarias informaron que durante la última semana del año (entre el 26 y el 29 de diciembre) las empresas del sector liquidaron la suma de 390.290.452 dólares, lo que representa una suba del 61,3% respecto a mismo período de 2016 y un salto del 201,4% frente a los cuatro días hábiles previos. Asimismo, el monto liquidado desde comienzos de año hasta el 29 de diciembre ascendió a 21.399.084.083 dólares.

Esa liquidación resultó un 10,5% inferior a los 23.910.393.560 dólares registrados en 2016.

La liquidación de dólares por parte de este sector fue la más baja de los últimos ocho años, con excepción de 2015 cuando había alcanzado apenas a los 19.963 millones.

Estos números se dieron a pesar de que la campaña agrícola 2016/17 finalizó con un volumen cosechado récord, que se estima en alrededor de 130 millones de toneladas, según datos del sector agroexportador (aún no hay datos oficiales del Ministerio de Agroindustria).

Fuentes del sector explicaron que “el principal factor” de la merma en la liquidación es “la retención de la soja por parte del productor, que ronda en total los 18,6 millones de toneladas, equivalentes al 32,7% de la producción”.

En un segundo plano, en el mercado explican además que afectó la baja de los precios de los principales granos, y un retroceso en la producción de la soja y sus derivados.

Por último, analistas aluden también a la eliminación de la normativa que obligaba a liquidar divisas dentro de un cierto lapso de tiempo. Cuando Mauricio Macri asumió, el plazo para el ingreso de divisas en el sistema financiero estaba en 30 días, límite que había impuesto el kirchnerismo en mayo de 2012. Durante 2016 y principios de 2017, el Gobierno fue prorrogando gradualmente el plazo hasta los 10 años.

Y desde noviembre pasado, el Ejecutivo decidió quitar ese plazo, al entender que “se había convertido en una carga” y para “estar en línea con lo que ocurre en el mundo”.

Según un informe de Investigaciones Económicas Sectoriales (IES) realizado hasta julio, las exportaciones del sector agrícola en valores registraron en los primeros siete meses del año pasado una caída de 5,5% respecto a igual lapso de 2016, mientras que en cantidades exhibieron una baja de 4,5% interanual.

No obstante, el año pasado no fue sencillo para este sector: las lluvias acaecidas durante el otoño de 2016, que se extendieron hasta la misma estación de 2017, plantearon fuertes desafíos de cara a la campaña 2017/2018.

El Gobierno había eliminado en 2016 las retenciones a la exportación de trigo, girasol y maíz y bajó esos derechos del 35% al 30% para la soja, pero durante 2017 esos niveles permanecieron sin modificaciones.

Ahora, con el inicio del 2018, comienzan a regir las modificaciones en el sistema de retenciones en las exportaciones de soja para intentar revertir la caída en las ventas al exterior del complejo sojero: la baja será de medio punto por mes.

El costo fiscal de la medida está en torno a los 20.000 millones de pesos para 2018, de los cuales unos 6.000 millones de pesos dejarán de recibir las provincias, a través del Fondo Federal Solidario, que distribuye el 30% de las retenciones a la soja.

A partir de esta baja gradual en las retenciones a la soja, las liquidaciones de divisas del sector podrían tomar dinamismo. La soja avanzó un 0,3% a u$s 350,91

La soja avanzó este martes un 0,3% a u$s 350,91 la tonelada en el mercado de Chicago. Mientras que el maíz ascendió un 0,7% a u$s 139,07 y el trigo trepó un 1,5% a u$s 159,29.

Durante 2017, la soja sufrió una caída del 4,5% y cerró por debajo de los u$s 350 la tonelada . A su vez, acumuló durante diciembre un retroceso del 3,4%, pese a que terminó este viernes con un avance del 0,6%.

Por su parte, el maíz apenas cedió un 0,3% durante este año y terminó a u$s 138,09, similar performance del trigo que, durante 2017, acumuló una baja marginal del 0,2% a u$s 156,90.

En lo que respecta al mes, el maíz subió un 2,6% (este viernes bajó un 0,4%); y el trigo escaló un 4,3% (en la última rueda del año disminuyó un 0,2%).

La bolsa de Chicago tuvo poca actividad este viernes como suele acontecer en la última semana del año y los inversores se mostraron atentos a las perspectivas climáticas en Argentina en donde se siembra gran cantidad de soja.

“El clima mejora en Brasil y Argentina (…) y desalienta a los partidarios de un alza de precios”, dijo Dewey Strickler de AG Watch Market Advisors.