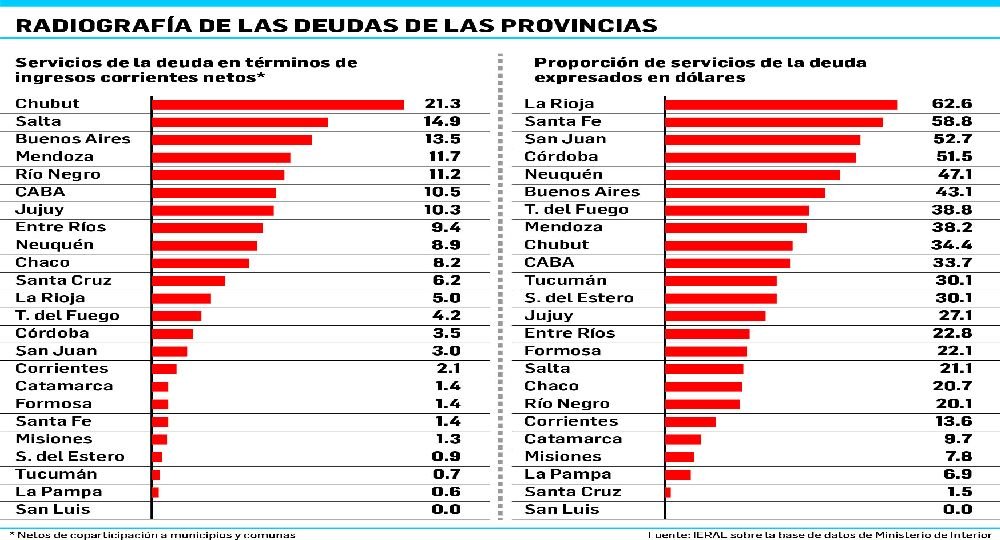

Presupuesto: Un 80% del ajuste fiscal previsto, es explicado por suba de impuestos o recorte de inversión pública

Para llegar al objetivo de un déficit primario cero el año próximo, el sector público nacional necesita lograr ahorros equivalentes a 2,6% del PIB. Entre derechos de exportación y la suspensión de la baja de contribuciones patronales, aportarían 1,3% del PIB, mientras que el recorte en la inversión pública sería de 0,56% del PIB por el lado de Nación, y una fracción adicional del lado de provincias. Es clave que estas medidas resulten transitorias, aplicables a la emergencia

La presión tributaria nacional, que había iniciado un ciclo descendente de 2015 a 2017, subiría de 24,4% del PIB el año pasado a 25,2% en 2018 y 26,2% en 2019. De todos modos, el gasto primario habrá descendido cerca de 4 puntos del PIB entre 2015 y 2019, aunque todavía 5 puntos por encima del nivel de 2007. Las erogaciones en subsidios económicos se habrán achicado de 4,9% del PIB en 2014 a 1,7% en 2019, mientras que este año se está produciendo un importante ajuste del gasto salarial del sector público nacional, del orden de los 0,3 puntos del PIB

De acuerdo al nuevo esquema fiscal, las necesidades de financiamiento de 2019 quedarían plenamente cubiertas con desembolsos del FMI del orden de los 20 mil millones de dólares, percepción que ha contribuido en los últimos días a un significativo descenso de la tasa de riesgo país

El informe de la Fundación Mediterranea realizado por Marcelo Capello, Vanessa Toselli, Agustín Cugno analiza el Presupuesto 2019 y plantea que el el déficit cero se logrará con mayor presión impositiva y recortes a la inversión pública.

La economía argentina ha mostrado algunas buenas noticias en los últimos días, como la caída del riesgo país y la contención del valor del dólar en el mercado de cambios, en una semana en que el BCRA decidió no renovar $150 mil millones de vencimientos en LEBAC, con el riesgo que dichos recursos fueran canalizados a la compra de dólares.

No obstante, aun subsisten factores que generan desconfianza, algunos de los cuales no dependen de Argentina (factores externos, como la política monetaria y comercial de USA y la situación en Brasil), otros son de plena responsabilidad local (equilibrar el presupuesto, lograr un acuerdo satisfactorio con los gobernadores) y alguno resulta en un mix, como la posibilidad de modificar algunas condiciones del último acuerdo con el FMI, para acelerar y/o ampliar el préstamo del organismo internacional al país.

Entre los factores internos, uno de ellos comenzó a despejarse esta semana, con la presentación al Congreso del Proyecto de Presupuesto Nacional para 2019. Como se esperaba, dicho proyecto plantea alcanzar el equilibrio fiscal primario el próximo año, con una redefinición de las metas fiscales que las vuelve más parecidas a las planteadas al comienzo de la Administración Macri, cuando el ex ministro Prat Gay anunció, al comienzo de la Gestión, que en 2019 el sector público nacional se acercaría al equilibrio fiscal primario. Luego de un período de dos años en que dichas metas iniciales se relajaron, se vuelve a plantear ahora algo similar a aquel objetivo inicial, que inclusive prevé un superávit primario del 1% para el año 2020.

El Proyecto de Presupuesto Nacional para 2019

En el proyecto de presupuesto se prevé que el PIB tenga una caída del 2,4% en 2018 y del 0,5% en 2019, para crecer desde 2020 alrededor del 3%. El consumo privado sería el más castigado en 2018 (‐3,4%), mientras que lo sería la inversión en 2019 (‐9,7%). Desde 2020, se espera un modelo con alto crecimiento de la inversión y las exportaciones. El consumo público, en cambio, decrecería hasta 2020, y desde entonces se mostraría sin crecimiento. La inflación (promedio anual), resultaría del 34,8% en 2019 (23% si se la mide punta a punta en diciembre), y bajaría a 18% en 2020, y alcanzaría un dígito recién en 2022. El tipo de cambio resultaría de $40,1 por dólar en 2019, y $44,3 en 2020.

El equilibrio fiscal primario en 2019

El ajuste fiscal, equivalente a 2,6 puntos del PIB, para llegar a un equilibrio primario en 2019, se basa en mayor medida en una suba de tributos (explica 50% del ajuste), luego en una caída del gasto de capital nacional (23%), en el traspaso de gastos en subsidios a las provincias (15%), en menor gasto de capital en provincias (8%), y finalmente en un menor gasto corriente nacional (4%).

Así, se tiene que después de tres años de reducción en la presión tributaria nacional, en 2019 se producirá un cambio de tendencia, y se tendrá la mayor presión tributaria de los últimos años. Claramente deberá tratarse de una situación transitoria, diseñada para una emergencia, y luego deberán reemplazarse los nuevos tributos distorsivos que se implementan o aumentan en 2019, por ejemplo los Derechos de Exportación.

Los principales cambios tributarios anunciados y/o que actualmente se discuten, son los siguientes:

• Eliminación de exenciones impositivas: se eliminarán las exenciones que existían en el impuesto a las Ganancias para empleados públicos de algunas provincias y para algunos regímenes especiales, como el de los petroleros. No está previsto que este cambio incluya a los judiciales. También comenzarán a tributar Ganancias las mutuales y las cooperativas de préstamos y seguros.

• Impuesto al cheque (débitos y créditos bancarios): Podría quedar en suspenso el aumento del pago a cuenta de Ganancias. Actualmente las empresas pueden tomar un 34% del tributo en ese concepto, pero el año que viene debía aumentar hasta el 50% para llegar gradualmente al 100%, según estaba previsto en la reforma tributaria.

• Sellos: la reducción que las provincias debían aplicar a partir del año que viene también queda suspendida (implicaba pasar de una alícuota del 0,75% al 0,5%). Así fue ratificado en la última reunión con gobernadores. No figura nada de esto en el proyecto de Presupuesto 2019 porque se trata de un tema estrictamente de índole provincial, pero es una concesión otorgada por el Gobierno, sin que implique un incumplimiento del Pacto Fiscal.

• Ajuste por inflación: se dará marcha atrás con la decisión de permitirles a las empresas actualizar sus balances por inflación para reducir el pago de Ganancias

• Bienes Personales: si bien el proyecto de Presupuesto 2019 no dice nada sobre una eventual modificación de este gravamen, podrían producirse modificaciones. Lo que se implementaría sería gravar con una alícuota del 1% anual a quienes poseen bienes (ya sea cuentas o inmuebles) en el exterior. Para el resto del patrimonio se mantendría la alícuota del 0,25% anual.

• Ingresos Brutos: se mantendría la rebaja de Ingresos Brutos en las provincias que se había comprometido el año pasado para aplicar en 2019, además de lo ya ocurrido en 2018.

• Contribuciones patronales: Se discutió si el año entrante seguiría adelante la suba del mínimo no imponible para las contribuciones patronales.

• Impuesto a las Ganancias. Se mantiene la disminución ya vigente este año de una alícuota del 35% al 30% para las personas jurídicas, siempre y cuando las utilidades sean reinvertidas.

• Retenciones, seguirá vigente el esquema de rebaja de la alícuota para la soja, pero a su vez se impone una retención adicional equivalente a $4 por dólar para las exportaciones de productos primarios y los servicios y de $3 por dólar para el resto de las exportaciones. Además, el proyecto de Presupuesto deja abierta la puerta para que el Poder Ejecutivo aumente los derechos de exportación hasta el 33% si fuese necesario.

Si observamos los números fiscales anunciados para 2019 con una visión de más largo plazo, pueden extraerse conclusiones interesantes:

• En 2019 podrá recuperarse un resultado corriente positivo, luego de 5 años en que dicho guarismo resultaba negativo (nos endeudábamos para pagar gasto corriente).

• En 2019 los Derechos de Exportación, netos de reintegros, volverán a los niveles de 2007 o 2012 (alrededor de 2,1% del PIB).

• El gasto primario habrá descendido cerca de 4 pp del PIB entre 2015 y 2019, pero aún se ubicaría 5 pp del PIB arriba del nivel que mostraba en 2007.

• Cerca de la mitad del ahorro fiscal que se produciría en 2019, se trata de menor gasto de capital. Este último se trata de otro factor de ajuste que deberá resultar transitorio, justificado sólo en la emergencia.

• El gasto en subsidios económicos (especialmente en energía y transporte) habrá pasado de 4,9% del PIB en 2014 a 1,7% en 2019.

• Si bien no cambiará, en el Sector Público Nacional, el peso del gasto salarial entre 2018 y 2019, sí se está produciendo una importante caída en dicha partida en 2018, equivalente a 0,3% del PIB. Esto muestra que, si bien la discusión por el ajuste fiscal se ha concentrado especialmente en el presupuesto para 2019, se está produciendo en 2018 un ajuste en el gasto corriente, menos debatido, especialmente en materia salarial (algo similar ocurre este año en la mayoría de las provincias).

Con respecto a las necesidades de financiamiento para 2019, según los números del gobierno, en caso de que se logre adelantar para 2019 un ingreso de fondos del FMI del orden de los 20 mil millones de dólares, se habrán cerrado definitivamente las necesidades de financiamiento del Tesoro, sin necesidad de nuevas emisiones ni refinanciación de vencimientos el año entrante.