El último dato del Indec sobre la balanza de pagos del cuarto trimestre de 2025 dejó una señal ambivalente para la estrategia económica del Gobierno: mientras la cuenta corriente registró un superávit de USD 2.294 millones y la economía mostró un préstamo neto de USD 2.285 millones, la deuda externa volvió a crecer y alcanzó los USD 320.305 millones. En paralelo, la cuenta financiera marcó un egreso neto de capitales por USD 1.850 millones. La pregunta se impone: ¿el superávit externo consolida el rumbo o revela límites en la capacidad de retener dólares?

Superávit externo con salida de capitales

El resultado positivo de la cuenta corriente refleja, en términos técnicos, que el país generó más divisas de las que utilizó en su intercambio con el mundo durante el período. Sin embargo, ese flujo no se tradujo en acumulación plena de reservas ni en fortalecimiento del frente financiero.

El dato clave está en la cuenta financiera: el egreso neto de USD 1.850 millones indica que, aun con superávit externo, los dólares continúan saliendo del sistema. En términos políticos y económicos, esto implica que la economía logra generar divisas, pero no consigue retenerlas completamente, un punto sensible para cualquier esquema de estabilización.

En ese marco, la posición de inversión internacional neta acreedora se ubicó en USD 48.454 millones al 31 de diciembre de 2025, con una leve caída de USD 449 millones respecto del trimestre previo. Es decir, el país sigue siendo acreedor en términos netos frente al mundo, pero esa posición se erosiona lentamente.

Deuda en alza: financiamiento y rollover bajo presión

El dato más contundente del informe es la evolución de la deuda externa. El stock totalizó USD 320.305 millones, con un incremento de USD 1.709 millones en comparación con el trimestre anterior.

Este aumento, aunque moderado en términos relativos, ocurre en un contexto donde el Gobierno busca sostener el financiamiento sin expandir el riesgo financiero. La dinámica expone una tensión estructural: el equilibrio externo convive con una necesidad persistente de financiamiento, en un escenario donde el acceso al crédito y el costo del endeudamiento siguen siendo variables críticas.

En términos de poder económico, el dato no es neutro. El crecimiento de la deuda condiciona la política futura, tanto en términos de negociación con acreedores como en la capacidad de sostener el programa macroeconómico sin sobresaltos.

Correlación de fuerzas: estabilidad externa versus fragilidad financiera

El cuadro que deja la balanza de pagos muestra un Gobierno que logra ordenar el frente externo en términos de flujo, pero enfrenta desafíos en el stock y en la dinámica financiera. El superávit de cuenta corriente fortalece el discurso de equilibrio macroeconómico, pero la salida de capitales y el aumento de la deuda introducen matices.

Para los actores del sistema —inversores, sector productivo y analistas—, la señal es doble. Por un lado, hay capacidad de generar dólares. Por otro, persisten dudas sobre su sostenibilidad y sobre la capacidad de acumularlos.

Esto impacta directamente en la gobernabilidad económica: la estabilidad cambiaria, el acceso al financiamiento y la evolución del riesgo país quedan atados a esta tensión entre flujo positivo y stock creciente.

Un equilibrio en construcción

El dato del cuarto trimestre no define una tendencia cerrada, pero sí marca un punto de inflexión en la lectura del frente externo. El superávit ya no alcanza por sí solo como ancla si no se traduce en acumulación efectiva y reducción de vulnerabilidades.

En las próximas semanas, la atención estará puesta en cómo evoluciona la cuenta financiera y si el Gobierno logra revertir la salida de capitales. También, en la trayectoria de la deuda y su capacidad de estabilizarse sin comprometer el programa económico.

El equilibrio aparece, por ahora, como una construcción en curso.

La foto laboral empezó a mostrar algo más profundo que un aumento de la desocupación. En la Argentina, los desocupados o trabajadores no registrados ya suman 2 millones de personas, en un escenario en el que el empleo formal retrocede, la informalidad gana terreno y el mercado laboral absorbe la crisis con ocupaciones más frágiles. El dato condensa una tensión política que el Gobierno no puede esquivar: el ajuste no solo impacta en la actividad, también modifica la calidad del trabajo disponible. Y esa deriva, aunque todavía no se traduzca en un colapso abierto, empieza a perforar uno de los frentes más sensibles de la gobernabilidad.

En los últimos dos años, el empleo no registrado creció en 376.000 puestos, mientras la tasa de desocupación pasó de 5,7% a 7,5%. Eso equivale, según el INDEC, a 1,7 millones de personas desocupadas. A la vez, la tasa de empleo bajó de 45,8% a 45%, y la informalidad trepó a 43% de la población ocupada. Proyectado a todo el país, el cuadro deja una estructura laboral partida: 13 millones de trabajadores registrados frente a unos 9 millones en negro. No se trata solo de menos empleo de calidad. Se trata de un mercado que, aun cuando sigue generando alguna ocupación, lo hace cada vez más fuera de los márgenes de protección.

Un mercado laboral que ajusta por precariedad

El dato central no es únicamente que subió la desocupación. También cambió la composición del empleo. El retroceso del trabajo registrado y el avance del no registrado indican que el ajuste del mercado laboral no opera solo expulsando trabajadores, sino empujándolos hacia formas más inestables y sin cobertura social.

Esa dinámica aparece con claridad en los números sectoriales citados por la consultora Invecq en base a cifras del INDEC. Según ese relevamiento, el comercio sumó 210.000 puestos informales, mientras los registrados privados en ese rubro apenas crecieron 4.000. En la industria manufacturera, en tanto, se agregaron 87.000 trabajadores no registrados al tiempo que se perdieron 63.000 puestos formales. La señal es nítida: incluso sectores tradicionales de la economía están reemplazando empleo estable por inserciones laborales más débiles.

Ese punto importa porque desarma una lectura simplista que atribuye la expansión de la informalidad solo a las nuevas plataformas o a formas emergentes del trabajo. Lo que muestran los datos es algo más estructural. La precarización no está contenida en un nicho; se extiende sobre actividades clásicas de la economía y altera el corazón mismo del empleo urbano.

La caída del empleo registrado golpea al sector privado y también al público

El deterioro tampoco queda circunscripto a un solo segmento del mercado laboral. Los asalariados registrados del sector privado disminuyeron en 182.000 puestos, mientras en el sector público hubo una caída de 80.000 empleos registrados. En total, son 262.000 puestos formales menos.

En términos institucionales, ese dato tiene peso propio. Cuando caen al mismo tiempo el empleo privado registrado y el empleo público formal, se angosta el colchón que suele amortiguar las crisis laborales. La consecuencia es doble: menos aportes al sistema, menos cobertura social y más presión sobre ingresos que ya venían deteriorados.

Ahí aparece una dimensión política más delicada. La discusión sobre el empleo deja de girar únicamente en torno a cuántos puestos se crean o se destruyen, y pasa a enfocarse en qué tipo de trabajo sobrevive. Un mercado que reemplaza empleo formal por ocupaciones en negro puede evitar, por un tiempo, un salto todavía mayor en la desocupación abierta. Pero ese “amortiguador” tiene un costo: deteriora ingresos, reduce derechos y vuelve más inestable la base social sobre la que se sostiene cualquier programa económico.

Repercusiones: más tensión social y menos margen para administrar el ajuste

La expansión de la informalidad fortalece, en lo inmediato, una lógica de supervivencia laboral que contiene parcialmente el desempleo abierto, pero condiciona la sustentabilidad social del esquema económico. El problema no se limita a la falta de trabajo. También afecta la calidad del empleo existente y su capacidad para garantizar ingresos, aportes previsionales y cobertura médica.

En la correlación de fuerzas, este proceso deja al Gobierno frente a una tensión difícil de administrar. Puede exhibir orden fiscal o desaceleración en otros frentes, pero si el mercado laboral consolida una salida por precariedad, el costo social del ajuste cambia de forma, no desaparece. Y esa mutación tiene efectos políticos concretos: erosiona ingresos, amplía la vulnerabilidad y vuelve más sensibles los reclamos sectoriales y territoriales.

También condiciona la agenda pública. Un mercado laboral donde 43% de los ocupados está en la informalidad no solo expone problemas de empleo; pone en discusión el alcance real de la recuperación, si es que aparece. Porque incluso un repunte parcial de la actividad puede convivir con trabajos de baja calidad, sin derechos y con salarios insuficientes. La mejora cuantitativa, en ese contexto, no necesariamente corrige el deterioro social.

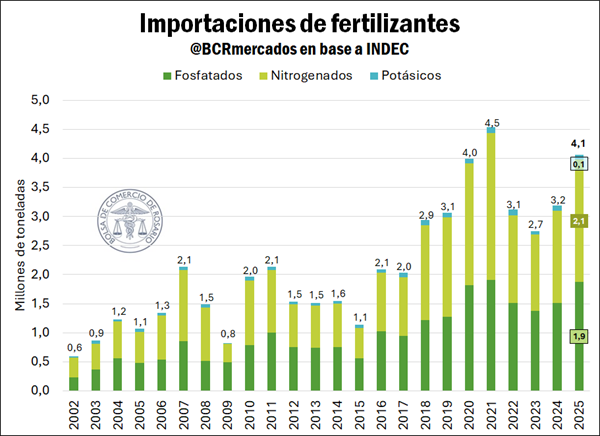

La importación de fertilizantes en Argentina alcanzó en 2025 su segundo mayor volumen del siglo, con 4,1 millones de toneladas, un 28% más que en 2024, cuando habían ingresado 3,2 millones. El dato, relevado por la Bolsa de Comercio de Rosario con base en cifras del INDEC, confirma algo más que un rebote de la demanda: muestra que el agro argentino profundizó su dependencia del componente importado en un momento en que el conflicto en Medio Oriente empezó a tensionar la cadena global de suministros. El dato más sensible está en los nitrogenados: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de esa región. Y en paralelo, el precio FOB de la urea en Medio Oriente saltó de US$ 483 por tonelada a US$ 685, un aumento de hasta 42% que llevó las cotizaciones a niveles no vistos desde fines de 2022. La discusión ya no pasa solo por cuánto fertilizante compra el país, sino por cuánto margen tiene para sostener esa demanda si se encarece el acceso a uno de los insumos que apuntalan la producción agrícola.

Récord de importaciones y un mercado interno que consume más, pero depende más

El informe de la Bolsa rosarina muestra una doble dinámica. Por un lado, el consumo doméstico de fertilizantes siguió creciendo. Por otro, aumentó el peso de las compras externas para abastecerlo. Esa combinación describe una expansión del uso del insumo, pero también una mayor vulnerabilidad frente a shocks internacionales.

Según los datos oficiales, Argentina importó en 2025 un total de 4,1 millones de toneladas de fertilizantes. Sólo quedó por debajo del récord de 2021. La composición de esas compras revela con claridad dónde está concentrada la demanda: los fertilizantes nitrogenados, entre ellos la urea, explicaron 2,10 millones de toneladas, equivalentes al 52% del total importado. Los fosfatados, con MAP y DAP como principales productos, sumaron 1,87 millones de toneladas, es decir el 46%. Los potásicos aportaron apenas 85.000 toneladas, un 2% del total.

La comparación interanual también expone el ritmo del movimiento. Las importaciones crecieron 24% en nitrogenados, 33% en fosfatados y cayeron 1% en potásicos. Detrás de esa expansión hubo un estímulo productivo concreto: una superficie récord de trigo y el segundo máximo de hectáreas sembradas de maíz funcionaron como motores de la demanda. A eso se sumaron los récords productivos del trigo y la proyección de igual estatus para el maíz 2025/26, dentro de un contexto climático favorable para gran parte del país.

La señal es clara. Cuando el agro expande superficie y apunta a mayores rindes, la demanda de fertilizantes se acelera. Pero en esta oportunidad ese crecimiento quedó cada vez más atado al mercado externo.

La producción local no alcanzó y Profertil volvió a quedar en el centro del sistema

El otro factor que empujó las importaciones fue la menor capacidad de la producción nacional para sostener la oferta. El informe marca que durante el año pasado la planta de Profertil, principal productora nacional de urea granulada, atravesó dos paradas en su actividad.

La primera interrupción respondió al temporal que afectó a Bahía Blanca en marzo y obligó a frenar operaciones durante una semana. La segunda fue una parada técnica de varias semanas, un antecedente que, según la Bolsa, ya se había visto en 2021. El efecto fue directo: la producción local quedó parcialmente resentida y eso elevó la necesidad de importación.

En términos políticos y económicos, ese dato reabre una cuestión estructural. La matriz de abastecimiento de fertilizantes no depende sólo de la dinámica internacional ni del apetito del productor. También depende de la robustez de la capacidad local para responder cuando sube la demanda o cuando el contexto global se vuelve más inestable. Si una planta central reduce su operación, el sistema necesita compensar con más compras externas. Y eso, en un mercado tensionado, tiene costos.

El consumo crece, pero no al ritmo de la intensidad de uso

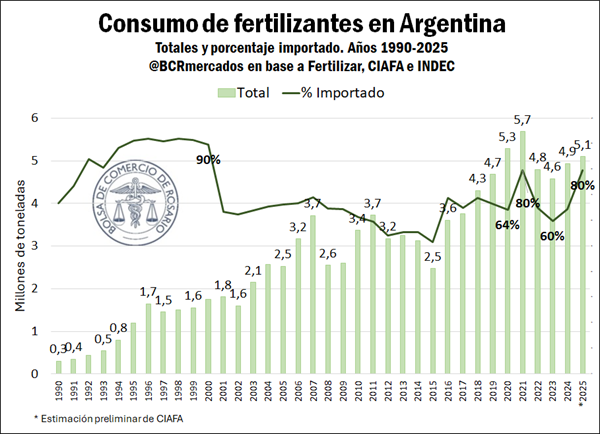

Los datos preliminares de Fertilizar y CIAFA muestran que 2025 habría registrado el tercer mayor consumo doméstico de fertilizantes del que se tenga registro. La estimación ubica el uso en 5,1 millones de toneladas, un 3% más que en 2024. Además, se trató del tercer año consecutivo de recuperación del consumo.

Sin embargo, el informe incorpora un matiz importante. Aunque el volumen consumido subió, la intensidad de aplicación no acompañó en la misma proporción. Desde Fertilizar remarcan que la cosecha récord de trigo convivió con una caída en las dosis aplicadas por hectárea. Es decir: el sistema logró mayor producción, pero no necesariamente sobre la base de una fertilización más intensiva.

Ese punto tiene implicancias de fondo. El aumento del consumo total no implica automáticamente un salto uniforme en manejo agronómico o reposición de nutrientes. Puede haber más demanda porque hay más superficie, pero con ajustes en dosis por unidad. En otras palabras, el mercado se expandió, aunque sin despejar del todo las discusiones sobre sustentabilidad productiva y eficiencia del uso de insumos.

Origen de las compras: una dependencia más diversificada en nitrogenados, pero con un foco sensible en Medio Oriente

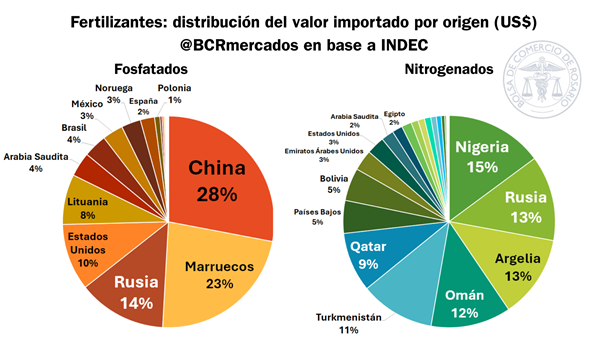

La estructura de proveedores muestra dos mapas distintos. En los nitrogenados, Argentina presenta un origen más diversificado. En los fosfatados, la concentración es mayor.

Para los fertilizantes nitrogenados, los principales abastecedores en 2025 fueron Nigeria con 15%, Rusia con 13% y Argelia con 13%. Luego aparecen Omán, Turkmenistán y Qatar. En el caso de los fosfatados, el podio quedó en manos de China con 28%, Marruecos con 23% y Rusia con 14%.

La Bolsa resalta una diferencia relevante. Los tres mayores proveedores de fosfatados concentran 65% de las importaciones, mientras que en los nitrogenados la tríada principal suma 41%. Eso sugiere que los nitrogenados tienen una red de provisión relativamente más distribuida. Sin embargo, esa dispersión no elimina el riesgo geopolítico. Porque cuando se observa el mapa por regiones, aparece un dato decisivo: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de Medio Oriente. Si se toma el universo total de fertilizantes, el 18,3% tiene origen en esa zona.

Ese porcentaje transforma una crisis regional en un problema local potencial. No por una hipótesis abstracta, sino porque casi cuatro de cada diez toneladas de nitrogenados importados dependen de un corredor hoy sometido a tensiones.

Medio Oriente, Ormuz y el insumo que impacta de lleno en el costo agrícola

La coyuntura internacional dejó de ser un ruido de fondo y pasó a ser un factor de presión concreta sobre el negocio de los fertilizantes. Según el informe, tras el estallido del conflicto en Irán, la paralización del tránsito marítimo en el Estrecho de Ormuz ganó centralidad en la dinámica global del mercado. Por ese paso fluye un tercio de las exportaciones mundiales de fertilizantes. Con la restricción a la movilidad en el canal, comenzaron a verse comprometidas las entregas.

La urea quedó particularmente expuesta. El informe señala que, luego de un ataque iraní a instalaciones de Qatar Energy, la empresa estatal qatarí suspendió su actividad y, con ello, sus exportaciones. El punto es sensible porque no se trata solamente de una interrupción logística. Parte de la infraestructura energética del Golfo Pérsico ya sufre disrupciones materiales que afectan el suministro.

La consecuencia se multiplica porque el gas es decisivo en la estructura de costos del fertilizante. Según la Bolsa, el gas representa más de la mitad del costo de la urea, dependiendo del país importador. Y además, el 80% de las exportaciones de gas de Qatar se concentraban en Asia, especialmente en India y China, dos jugadores centrales que son al mismo tiempo productores y demandantes de urea. Si el abastecimiento de gas se complica, también se encarece o limita la capacidad de producir fertilizante.

El informe enumera efectos inmediatos: el cierre de tres grandes plantas productoras de urea en la India, que dependían del GNL qatarí, y la decisión de China de liberar sus reservas comerciales nacionales de fertilizantes. Es decir, el conflicto no solo alteró expectativas; ya generó respuestas concretas de oferta y administración de stock en países clave.

La urea salta a precios de 2022 y Sudamérica empieza a sentir el traslado

El impacto en precios fue inmediato. El FOB de la urea en orígenes con fuerte peso exportador registró subas de hasta 42%. Apenas una semana después del inicio del conflicto, el valor en Medio Oriente había trepado de US$ 483 por tonelada a US$ 685 por tonelada. Para encontrar niveles similares hay que remontarse a fines de 2022.

La Bolsa agrega que, a tres semanas del comienzo del conflicto y sin perspectivas cercanas de resolución, las cotizaciones se mantienen estables en esos niveles superiores. Ese detalle importa porque no habla de un pico transitorio, sino de una meseta alta.

Además, el salto del FOB ya empezó a trasladarse a los valores de importación en Sudamérica. Para Argentina, ese movimiento no es menor. Dado el peso creciente del componente importado en el consumo nacional, cualquier suba sostenida en la urea impacta sobre la ecuación de costos del productor y, por extensión, sobre las decisiones de siembra, de dosis y de estrategia comercial.

Repercusiones: el mercado agrícola gana volumen, pero pierde margen de maniobra

La lectura política y económica del informe va más allá de la foto comercial. Por un lado, el dato de importaciones récord puede leerse como señal de dinamismo del agro: hubo más superficie, más demanda y un mercado que siguió comprando insumos. Pero al mismo tiempo, esa expansión dejó más expuesto al sistema productivo a factores que Argentina no controla.

En términos de correlación de fuerzas, el escenario fortalece a los proveedores externos y coloca bajo presión a toda la cadena local que depende de nitrogenados importados. También devuelve centralidad a la discusión sobre abastecimiento, infraestructura y producción local de insumos estratégicos. Si una parte significativa del consumo depende del exterior y, además, una fracción sensible de ese exterior está concentrada en una zona en conflicto, la autonomía del sistema se reduce.

En el plano económico, la amenaza no es solamente una suba del costo. También aparece el riesgo de retrasos, faltantes o compras a valores más altos en momentos clave de la campaña. Y en el plano institucional, el informe instala una advertencia sobre la fragilidad de una cadena que puede crecer fuerte en años favorables, pero resentirse rápido cuando coinciden interrupciones locales y tensión geopolítica.

Un escenario abierto para el agro: más demanda no garantiza estabilidad

La Argentina cierra 2025 con un mercado de fertilizantes más grande, pero también más condicionado por variables externas. El segundo mayor volumen de importación del siglo y el tercer mayor consumo doméstico muestran un agro activo, con expectativas productivas altas. Sin embargo, el contexto internacional alteró el tablero.

En las próximas semanas habrá que mirar dos planos al mismo tiempo. Hacia adentro, si la producción local logra recomponer capacidad y amortiguar parte de la dependencia. Hacia afuera, si el conflicto en Medio Oriente prolonga la presión sobre Ormuz, mantiene interrumpidas exportaciones clave y consolida a la urea en una franja de precios elevada.

La tensión no es menor: un insumo central para trigo y maíz quedó atravesado por una cadena global más frágil, costos energéticos en alza y una logística bajo presión. El agro argentino llega a esta etapa con más volumen y mejores perspectivas de producción, pero con menos colchón frente a un shock externo que recién empieza a mostrar hasta dónde puede escalar.

El Gobierno recibió un dato que, además de económico, tiene peso político: el INDEC informó que el Producto Interno Bruto (PIB) creció 4,4% en 2025 respecto de 2024, con un avance de 2,1% interanual en el cuarto trimestre y una suba de 0,6% frente al trimestre anterior. El número no sólo ordena el balance del año pasado. También le da al oficialismo una referencia concreta para reforzar su narrativa de recuperación, en un escenario donde cada indicador macroeconómico empieza a ser leído como señal de fortaleza o fragilidad del rumbo económico.

La cifra adquiere relevancia por el momento en que aparece. No se trata únicamente de una mejora estadística: el crecimiento anual del PIB ofrece al Gobierno una base objetiva para defender que la actividad encontró un piso y comenzó una fase de expansión. La pregunta, en términos políticos, no pasa sólo por cuánto creció la economía, sino por qué capacidad tendrá ese dato para consolidar poder, sostener expectativas y ordenar la discusión pública sobre el resultado del programa económico.

El dato del INDEC y qué muestra detrás del número general

Según informó el INDEC, el PIB aumentó 4,4% en 2025 respecto de 2024. La expansión estuvo explicada por incrementos del consumo privado, que subió 7,9%; del consumo público, que avanzó 0,2%; de las exportaciones, que crecieron 7,6%; y de la formación bruta de capital fijo, que trepó 16,4%.

No es un dato menor que la inversión haya mostrado la mayor variación. En cualquier lectura económica e institucional, la formación bruta de capital fijo funciona como una señal especialmente sensible: cuando sube con fuerza, el dato suele ser interpretado como una mejora en la disposición a ampliar capacidad, renovar equipamiento o apostar por actividad futura. En este caso, ese 16,4% se convierte en uno de los argumentos más valiosos para el Gobierno, porque le permite mostrar que la recuperación no habría quedado limitada al consumo o a un rebote transitorio, sino que también alcanzó al componente más asociado a expectativas de mediano plazo.

El consumo privado, con una suba de 7,9%, también ocupa un lugar central en la lectura política del informe. Se trata de un motor decisivo de la actividad y, al mismo tiempo, de una variable que impacta sobre la percepción social del rumbo económico. Cuando el consumo se mueve, el dato excede el plano técnico: entra de lleno en la conversación política. Algo similar ocurre con las exportaciones, que crecieron 7,6% y aportan otro elemento que el oficialismo puede mostrar como parte de un esquema de crecimiento más diversificado.

El cuarto trimestre aporta una señal de continuidad

Además del resultado anual, el informe del INDEC dejó otro dato relevante: en el cuarto trimestre de 2025, el PIB aumentó 2,1% frente al mismo período de 2024 y 0,6% respecto del trimestre anterior. Esa doble comparación importa porque permite leer no sólo la foto del año cerrado, sino también la dinámica con la que terminó 2025.

La mejora interanual muestra que la actividad se ubicó por encima del nivel del mismo tramo del año previo. La suba de 0,6% desestacionalizada frente al trimestre anterior, en cambio, funciona como una señal de continuidad en el margen. No habla de un salto abrupto, pero sí de una economía que terminó el año todavía en expansión. Para el Gobierno, ese detalle tiene valor estratégico: le permite evitar la lectura de un cierre agotado o de un rebote que perdió impulso demasiado rápido.

Un dato económico con traducción política

Los números del PIB no votan leyes ni ordenan por sí solos las alianzas, pero sí moldean el clima en el que se discute el poder. Un crecimiento de 4,4% en 2025 fortalece al Gobierno en varios planos. Primero, le ofrece un respaldo técnico para defender su gestión económica. Segundo, le mejora la posición discursiva ante la oposición, que queda condicionada a discutir no sólo costos o tensiones del programa, sino también un dato agregado de expansión. Tercero, le permite reingresar a la agenda pública con una noticia positiva, algo particularmente importante en contextos donde la política económica se mide, semana a semana, por indicadores concretos.

También hay una dimensión institucional más profunda. El PIB es una variable de referencia para múltiples decisiones públicas y privadas. Cuando el dato oficial muestra crecimiento, se reordena la discusión sobre inversión, consumo, capacidad de recuperación y sostenibilidad del esquema económico. No resuelve por sí mismo las tensiones, pero cambia el terreno sobre el que esas tensiones se disputan.

En ese marco, el dato del INDEC fortalece la posición del oficialismo en la batalla por el sentido. Le permite sostener que la economía no sólo estabilizó variables, sino que además mostró expansión en componentes clave. Y esa secuencia —inversión, consumo privado, exportaciones— tiene un peso narrativo evidente porque combina presente y expectativa.

Qué impacto puede tener en la agenda pública

Con este resultado, el Gobierno gana una pieza importante para la etapa que viene. El crecimiento de la inversión y del consumo privado puede transformarse en argumento para sostener reformas, defender decisiones económicas y buscar mayor margen político en la discusión pública. No porque el dato cierre el debate, sino porque le da al oficialismo una base estadística difícil de ignorar.

Al mismo tiempo, el informe obliga a la oposición a recalibrar su enfoque. Cuestionar la distribución, la calidad o la sustentabilidad del crecimiento puede seguir siendo parte del debate político, pero el dato oficial de expansión modifica el punto de partida. Ya no se discute frente a una economía en retroceso, sino frente a una medición que marca recuperación anual y continuidad trimestral.

Un número que fortalece, pero no clausura la discusión

El crecimiento del PIB en 2025 le da al Gobierno una señal favorable en un terreno decisivo: el de la economía real medida por el organismo estadístico oficial. El avance de 4,4%, junto con la mejora del cuarto trimestre, ordena una narrativa de recuperación que encuentra respaldo en la inversión, el consumo privado y las exportaciones.

Pero en política, incluso los buenos datos abren nuevas exigencias. A partir de ahora, la discusión no girará sólo en torno a si hubo crecimiento, sino sobre su capacidad para sostenerse, traducirse en mayor actividad y consolidar expectativas. El número ya entró en la escena. Lo que resta ver es cuánto poder efectivo puede construir el Gobierno alrededor de esa cifra en los próximos meses.

De acuerdo con el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), el consumo aparente per cápita se ubicó en 47,3 kilos anuales, lo que representa una caída del 2,5% interanual y el nivel más bajo de los últimos 21 años.

En paralelo, la industria frigorífica atravesó uno de los febreros de menor actividad en casi medio siglo. La faena alcanzó las 924,3 mil cabezas de hacienda vacuna, con una leve suba del 1,5% frente a enero —ajustada por días hábiles— pero con una caída del 10,7% en la comparación interanual, equivalente a unas 110 mil cabezas menos.

La menor actividad se reflejó también en la producción. En el primer bimestre de 2026 se generaron 457 mil toneladas res con hueso, lo que implica una contracción del 9,1% frente al mismo período del año pasado. En términos absolutos, la caída fue de 45,5 mil toneladas.

En el mercado interno, el consumo total mostró un deterioro aún más marcado. Según CICCRA, el consumo aparente descendió a un ritmo del 13,8% interanual en el acumulado del primer bimestre, con un volumen total de 332,7 mil toneladas. El promedio móvil de los últimos doce meses se mantuvo en 47,3 kilos por habitante al año, 1,2 kilos por debajo del nivel registrado un año atrás.

Precios en alza

La caída del consumo se da en un escenario de fuerte presión sobre los precios. Según datos del INDEC, en febrero el precio de los cortes vacunos aumentó 7,4% mensual, muy por encima de la inflación general, que se ubicó en 2,9%.

Entre los principales cortes, la paleta lideró las subas con un 8,1%, seguida por el cuadril y la nalga (ambos con 8,0%). La carne picada común registró un incremento del 7,1%, mientras que el asado subió 5,7%.

En valores absolutos, el kilo de asado promedió los $16.852,4, el cuadril alcanzó los $19.792,7 y la nalga llegó a $20.527,5. La paleta se ubicó en $15.817,9 y la carne picada en $9.521,4.

Exportaciones en crecimiento

A contramano del mercado interno, las exportaciones continúan mostrando dinamismo. En el primer bimestre del año, los envíos al exterior habrían alcanzado las 124 mil toneladas res con hueso, con un crecimiento del 6,6% interanual.

En enero, en tanto, se certificaron exportaciones por 43,6 mil toneladas peso producto, lo que implicó una suba del 13,5% respecto al mismo mes de 2025. La caída en los embarques hacia China fue compensada por mayores ventas a Estados Unidos, Israel, Alemania y Países Bajos.

El precio promedio de exportación también mostró una fuerte mejora: la tonelada se ubicó en 7.362 dólares, un 30% por encima del valor registrado un año atrás. Según CICCRA, esta suba fue generalizada entre los principales destinos, impulsada en parte por la depreciación del dólar a nivel internacional, aunque con distinta intensidad según el mercado.

En este escenario, la cadena cárnica refleja una creciente dualidad: mientras el frente externo tracciona con mejores precios y volúmenes, el consumo interno continúa debilitándose, presionado por la pérdida de poder adquisitivo y el encarecimiento sostenido de los alimentos.