La economía argentina volvió a exhibir en mayo una marcada heterogeneidad sectorial. Los últimos indicadores publicados por el INDEC muestran que la construcción recuperó impulso luego del retroceso registrado en abril, mientras que la industria manufacturera profundizó su proceso de retracción y continúa sin consolidar una recuperación sostenida. El comportamiento dispar de ambos sectores confirma que la reactivación económica avanza con ritmos diferentes según la actividad y las condiciones de cada mercado.

El Índice de Producción Industrial (IPI) manufacturero registró en mayo una caída interanual del 5,7%, con lo que acumuló una baja de 3,1% en los primeros cinco meses del año. En términos desestacionalizados, sin embargo, mostró una leve mejora de 0,4% respecto de abril, un dato que refleja cierta estabilidad mensual pero todavía insuficiente para revertir la tendencia negativa.

La fotografía industrial sigue siendo preocupante porque apenas dos de las dieciséis divisiones relevadas lograron crecer respecto de igual mes del año pasado. La refinación de petróleo, coque y combustible nuclear encabezó las subas con un incremento de 19,4%, mientras que los productos de tabaco crecieron 14,6%. El resto de la estructura manufacturera permaneció en terreno negativo.

Entre los sectores más afectados sobresalen productos textiles (-26,2%), maquinaria y equipo (-23,4%), vehículos automotores y autopartes (-15,9%), prendas de vestir, cuero y calzado (-14,7%), otros equipos e instrumentos (-12,5%) y productos de caucho y plástico (-10,2%). También registraron retrocesos alimentos y bebidas (-3%), sustancias químicas (-3,1%), industrias metálicas básicas (-4%), productos minerales no metálicos (-2,3%), madera, papel e impresión (-2,9%) y muebles (-7,3%).

La persistencia de estos resultados evidencia que buena parte del entramado manufacturero continúa enfrentando un escenario complejo, condicionado por la debilidad del mercado interno, la mayor competencia derivada de la apertura comercial y un proceso de inversión que todavía no logra traducirse en una recuperación generalizada de la producción.

En contraste, el Indicador Sintético de la Actividad de la Construcción (ISAC) mostró una recuperación interanual de 4,1% en mayo, luego de la caída de 2,8% observada en abril. Con ese resultado, el sector acumula un crecimiento de 2,5% entre enero y mayo y consolida un desempeño positivo sostenido durante buena parte del año.

La mejora también se reflejó en la comparación mensual. Descontados los efectos estacionales, la actividad avanzó 6,3% respecto de abril, uno de los incrementos más significativos del año.

El desempeño del sector estuvo impulsado por el crecimiento de algunos insumos estratégicos. El hormigón elaborado aumentó 10,1%, el hierro redondo y los aceros para construcción crecieron 9,6%, los mosaicos graníticos y calcáreos avanzaron 11,1% y las pinturas para construcción registraron un fuerte incremento de 23,6%. También la categoría “Resto” mostró una expansión de 18,3%.

No obstante, la recuperación continúa siendo parcial. Ocho de los trece insumos relevados todavía exhibieron bajas interanuales, entre ellos pisos y revestimientos cerámicos (-19,6%), asfalto (-8,2%), ladrillos huecos (-8%), placas de yeso (-7,8%), yeso (-7,4%), cales (-6,8%) y cemento portland (-1,3%).

Las expectativas empresariales reflejan además un escenario de prudencia para el trimestre junio-agosto. Tanto en las obras privadas como en las públicas predomina la percepción de estabilidad antes que de expansión. El 67,3% de las empresas vinculadas a la construcción privada considera que la actividad permanecerá sin cambios, mientras que en la obra pública esa proporción alcanza el 60,2%. A su vez, son más quienes anticipan una disminución de la actividad que quienes esperan un crecimiento, especialmente en el segmento de infraestructura estatal.

El contraste entre ambos indicadores vuelve a poner de manifiesto una de las principales características del actual ciclo económico. Mientras algunas actividades vinculadas a la inversión privada y determinados segmentos de la construcción comienzan a mostrar señales de recuperación, la industria manufacturera continúa sin encontrar un piso firme, con un desempeño muy condicionado por la evolución del consumo, la competitividad y las condiciones macroeconómicas.

Escribe Ivana Templado / FIEL – Este primero de julio tuve la oportunidad de reunir, con motivo de la presentación del libro Educación e ingresos de los jóvenes en la Argentina. La importancia de la calidad de los aprendizajes escolares, a un grupo de colegas especializados en distintas áreas de la educación, provenientes de diversos espacios y corrientes de pensamiento. También participaron representantes del Poder Legislativo y funcionarios de la cartera educativa, entre quienes destaco especialmente la presencia del Dr. Carlos Torrendell, secretario de Educación de la Nación. Los hallazgos del libro fueron el puntapié inicial para un espacio de conversación y discusión muy fructífero, que voy a tratar de condensar en esta nota.

Si bien ya había adelantado en esta columna[1]algunos de los principales resultados, conviene repasarlos brevemente para contextualizar la discusión. En el libro, analizo los retornos a la educación de los jóvenes de 17 a 25 años en la Argentina, cruzando datos de ingresos de la EPH con los resultados de aprendizaje que su cohorte respectiva tuvo en su paso por la secundaria (operativo Aprender). La síntesis, a nivel país, es la siguiente:

cada año adicional de educación aumenta el salario horario un 7.3%; la calidad de la cohorte suma un 2.6% adicional, aun controlando por los años acumulados (Gráfico 1);

y esa calidad no solo suma, sino que multiplica, amplificando su efecto dependiendo de la calidad a la que estuvo expuesta su cohorte. El retorno por año pasa de 3.9% en cohortes de baja calidad a 10.9% en las de alta calidad (Gráfico 2).

Los estudios superiores son los que traccionan el efecto multiplicador: entre quienes completan la universidad, el retorno por año oscila entre un piso de 12% y un techo de 41% según la calidad de la cohorte ((Gráfico 3).

Terminar cada ciclo también importa: el retorno de un año de estudio es de apenas 2.5% para quien no termina la secundaria, 8.3% para quien la termina, y 14.6% para quien culmina estudios superiores (Gráfico 4).

Gráfico 1: Retornos a los años y a la calidad de la educación

Gráfico 2: Retornos a los años a los años de educación, según la calidad de la cohorte

Gráfico 3: Retornos a los años a los años de educación, según la calidad de la cohorte y nivel educativo finalizado.

Gráfico 4: : Retornos a los años a los años de educación según nivel educativo finalizado

Fuente: elaboración propia con base en Templado (2026).

Al mirar conjunta y globalmente estos resultados, sobre todo que la complementariedad entre calidad y años de educación se concentra, y se dispara, en el nivel superior, no puedo evitar pensar en un mecanismo que J. Heckman (premio Nobel de economía en el 2000) resumió en una frase: las habilidades generan habilidades. La literatura sobre desarrollo temprano de habilidades sostiene que las inversiones tempranas rinden más que las remediaciones tardías porque, como lo plantean Cunha y Heckman (2006) las habilidades adquiridas en una etapa facilitan la adquisición de nuevas habilidades en la siguiente. La complementariedad entre calidad y años de educación observada en esta investigación —que se dispara justamente en el nivel superior, la etapa más alejada de la escuela primaria— es consistente con esa lógica acumulativa.

Si esa lógica acumulativa efectivamente opera, tendría una implicancia sobre cuándo conviene invertir, no solo cuánto. Y permítanme volver a la nota del mes pasado, sobre el descenso demográfico porque fue otro de los temas que surgió en la discusión a la que dio lugar el libro. Allí mostraba que la caída de la matrícula libera recursos por alumno de manera escalonada entre niveles. La ventana en inicial y primaria está abierta ahora, entre 2024 y 2030, con aumentos proyectados del gasto por alumno de entre 22% y 59% según la provincia, mientras que la de secundaria llega, en la mayoría de los casos, recién después de 2030.

Si la calidad educativa temprana es la que arranca la cadena de complementariedad dinámica que después se multiplica en el nivel superior, entonces el momento en que se abre el margen de recursos en inicial y primaria es el que mejor coincide con el tramo del sistema donde una mejora hoy tiene más tiempo para acumularse y sostener permanencia antes de llegar al mercado de trabajo. Postergar la inversión temprana no es solo perder el margen fiscal de hoy, es arriesgarse a que, cuando esa cohorte llegue al tramo donde más rinde, tenga menos con qué capitalizar.

La semana pasada, el Ministerio de Capital Humano difundió un adelanto de los resultados de Aprender 2025 en sexto grado: Lengua tuvo su mejor desempeño en una década (76.9% en nivel satisfactorio o avanzado, contra 66.4% en 2023), mientras que Matemática tuvo una mejora marginal, de 3 p.p. más[1]. Es una buena noticia a medias. Buena, porque si bien habrá que investigar las causas de una mejora tan marcada (cuánto se debe a la agenda de alfabetización por ejemplo), las mejoras siempre son una buena noticia. A medias, porque de acuerdo a la investigación sobre retornos educativos, los aprendizajes en matemática son los que muestran la asociación más clara con los ingresos durante la inserción laboral temprana, y es justamente en matemática donde, según estos datos, todavía no hay mejora sustancial.

La cohorte que hoy cursa la primaria es también la que podría beneficiarse más del margen fiscal generado por la caída de la matrícula. La oportunidad consiste en transformar esos recursos disponibles en mejores aprendizajes, particularmente allí donde todavía no se observan avances, para ampliar las oportunidades educativas y laborales futuras de esta generación. Buena parte de la agenda de mejora depende de la formación docente, quién forma a los formadores, y con qué herramientas. En este sentido, el Secretario de Educación contó sobre el avance en el ordenamiento de los institutos de formación docente[2] y en la incorporación pedagógica de inteligencia artificial a través de PaideIA[3], dos frentes que todavía están en una etapa temprana de implementación.

La focalización en el fortalecimiento de los aprendizajes tempranos no equivale a decir que la secundaria pueda esperar. Los resultados en ese nivel siguen siendo, hoy, los más bajos del sistema. La agenda impulsada desde Nación – con el Plan Nacional de Alfabetización Inicial, el Compromiso Federal por la Matemática, el ordenamiento de la formación docente y los posibles usos de la IA – fija objetivos comunes y acompaña con asistencia técnica (en algunos caso con financiamiento), pero la ejecución, la reasignación efectiva de recursos entre niveles, la definición de qué se prioriza primero, queda en manos de cada jurisdicción.

Ahí es donde entra la ventana demográfica, el margen fiscal que libera la caída de matrícula en inicial y primaria no se traduce por sí sola, en mejores aprendizajes; hace falta que cada provincia decida usarlo donde más rinde, y no todas parten del mismo punto ni tienen el mismo margen automático para hacerlo en el corto plazo. Si las habilidades generan habilidades, y si ese margen está disponible ahora en la mayoría de las jurisdicciones, la pregunta que cada provincia tiene que responder no es solo qué política implementar, sino cuál conviene acelerar primero con los recursos que tiene.

Referencias Templado, I. (2026). Educación e ingresos de los jóvenes en la Argentina: La importancia de la calidad de los aprendizajes escolares. Konrad-Adenauer-Stiftung.

Cunha, F., Heckman, J. J., Lochner, L., & Masterov, D. V. (2006). Interpreting the evidence on life-cycle skill formation. In E. A. Hanushek & F. Welch (Eds.), Handbook of the Economics of Education (Vol. 1, pp. 697-812). Elsevier, https://doi.org/10.1016/S1574-0692(06)01019-1

[1] Ministerio de Capital Humano (2026). Resultados preliminares de las pruebas Aprender 2025. Comunicado oficial, 30 de junio de 2026. El informe técnico completo, con desagregación jurisdiccional, aún no fue publicado a la fecha de esta nota.

[2] Sistema Federal Integrado de Evaluación, Certificación y Acreditación del Sistema Formador (SiFIECA), Resolución CFE N° 483/24, implementado desde marzo de 2026 por la Secretaría de Educación de la Nación a través del INFoD. Releva las condiciones institucionales, organizativas y de gestión curricular de los institutos de formación docente del país — incluida la superposición de tecnicaturas y profesorados —, como base para las decisiones sobre habilitación oficial.

[3] Programa Argentino de Innovación de la Educación con Inteligencia Artificial (PaideIA), Secretaría de Educación de la Nación. Integra el uso pedagógico de IA en primaria y secundaria en tres ejes — pensamiento computacional, aplicación de IA y desarrollo de IA — e incluye el diseño de sistemas de alerta temprana basados en trayectorias educativas.

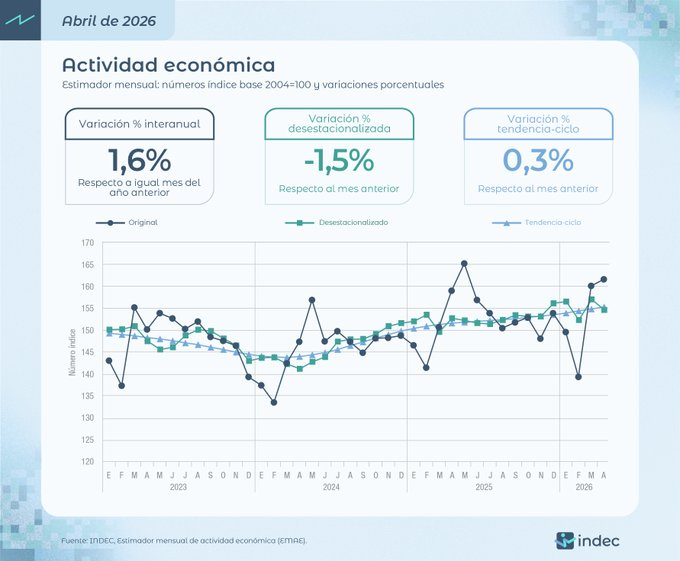

Desde el bimestre agosto-septiembre que el EMAE no encadena dos subas mensuales consecutivas. En términos anuales sí arrojó un alza. La economía argentina se mantuvo en “modo serrucho” y cayó 1,5% mensual en abril. Aun así, en el acumulado de 2026 permaneció en terreno positivo, respecto del mismo período de 2025.

El Estimador Mensual de Actividad Económica (EMAE) del INDEC no pudo sostener la mejora de marzo, y desde el bimestre agosto-septiembre que no encadena dos incrementos mensuales consecutivos.

“La dinámica del EMAE en los últimos meses refleja: un sube y baja en la serie mensual desestacionalizada, con una leve tendencia alcista, gracias al fuerte empuje de Minería, Energía y la Agroindustria (el resto de los sectores aún no acompañan)”, remarcó Lorenzo Sigaut Gravina, director de Análisis Macroeconómico de Equilibra.

La economía argentina volvió a mostrar señales mixtas durante abril. Si bien el nivel de actividad registró una mejora del 1,6% respecto del mismo mes del año pasado, el ritmo de recuperación perdió impulso en la comparación mensual: el Estimador Mensual de Actividad Económica (EMAE) elaborado por el INDEC cayó 1,5% frente a marzo en la medición desestacionalizada. En el acumulado del primer cuatrimestre, la actividad exhibe un crecimiento del 2,1% respecto del mismo período de 2025.

El dato confirma que la recuperación económica continúa, aunque con una dinámica menos homogénea que la observada en los primeros meses del año. La baja mensual refleja que varios sectores comenzaron a mostrar un agotamiento del rebote estadístico que siguió a la fuerte contracción registrada durante 2024, mientras otros mantienen un desempeño positivo impulsado por factores específicos.

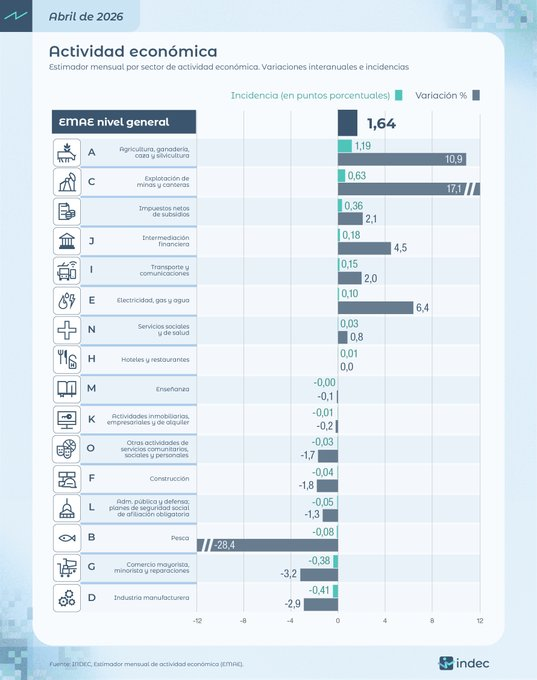

De acuerdo con el informe oficial, los principales motores del crecimiento interanual fueron la actividad agropecuaria y la explotación de minas y canteras. El sector agro registró una expansión del 17,1%, aportando la mayor incidencia positiva sobre el indicador general, favorecido por una campaña agrícola de elevada producción. En paralelo, la minería creció 10,9%, consolidándose como otro de los pilares del desempeño económico durante el año.

También contribuyeron al resultado positivo la construcción, con un incremento del 6,4%; la intermediación financiera, que avanzó 4,5%; y el sector de electricidad, gas y agua, con una mejora del 2,1%. Estas actividades compensaron parcialmente el comportamiento más débil de otros segmentos relevantes de la economía.

En sentido contrario, la industria manufacturera y el comercio volvieron a convertirse en los principales factores de arrastre. La producción industrial registró una caída interanual del 3,2%, mientras que el comercio mayorista, minorista y reparaciones retrocedió 2,9%, siendo las ramas que más restaron al crecimiento del EMAE. También mostraron bajas hoteles y restaurantes (-28,4%), pesca (-1,3%), administración pública (-1,7%), actividades inmobiliarias (-0,2%) y transporte y comunicaciones (-0,1%).

La combinación de un crecimiento interanual con una caída mensual refleja una economía que aún conserva impulso respecto del año pasado, aunque enfrenta dificultades para sostener una trayectoria ascendente de manera continua. El retroceso de abril interrumpe la mejora observada en marzo y deja abierta la incógnita sobre la velocidad que tendrá la recuperación durante el segundo trimestre.

El desempeño sectorial también evidencia una recuperación cada vez más heterogénea. Mientras las actividades vinculadas al complejo agroexportador y a la minería sostienen el crecimiento, la industria y el consumo continúan mostrando un comportamiento más débil, condicionando la expansión del nivel general.

En el primer cuatrimestre del año, el Estimador Mensual de Actividad Económica (EMAE) mostró un crecimiento de 2,1% respecto del mismo periodo de 2025. Asimismo, en abril de 2026 el EMAE registró una suba interanual del 1,6%. pic.twitter.com/wAgt7L2yYT

— Ministerio de Economía (@MinEconomia_Ar) June 29, 2026

La mirada de Caputo

El ministro Luis Caputo sigue haciendo malabares para no admitir los datos negativos. Este lunes (29/06), el INdEC informó que la actividad económica cayó 1,5% en abril comparado con el mes previo. Optimista, Toto decidió enfocarse en lo positivo: “el EMAE creció 2,1% en el primer cuatrimestre en relación a igual período de 2025″.

El ministro prefirió no hacer foco en la caída contra marzo sino focalizarse en la comparación interanual de los primeros cuatro meses del año. Hay que sostener el relato…

El problema está en que sectores que habían registrado un repunte en marzo, en la comparación interanual, volvieron a registrar variaciones negativas en abril. Tal es el caso de Construcción, que ahora cayó 1,8%; del Comercio mayorista, minorista y reparaciones que pasó de +4,2% a -3,2%; e Industria manufacturera de +5,2% a -2,9%.

EL EMAE CRECIÓ 2,1% EN EL PRIMER CUATRIMESTRE EN RELACIÓN A IGUAL PERÍODO DE 2025 ✅ El Estimador Mensual de Actividad Económica (EMAE) acumuló un crecimiento de 2,1% en los primeros cuatro meses del año en relación a igual período de 2025, con una suba interanual de 1,6% en…

El próximo dato del EMAE, correspondiente a mayo de 2026, será publicado por el INDEC el 22 de julio y permitirá evaluar si la caída mensual de abril respondió a un ajuste transitorio o marca el inicio de una desaceleración más persistente de la actividad económica.

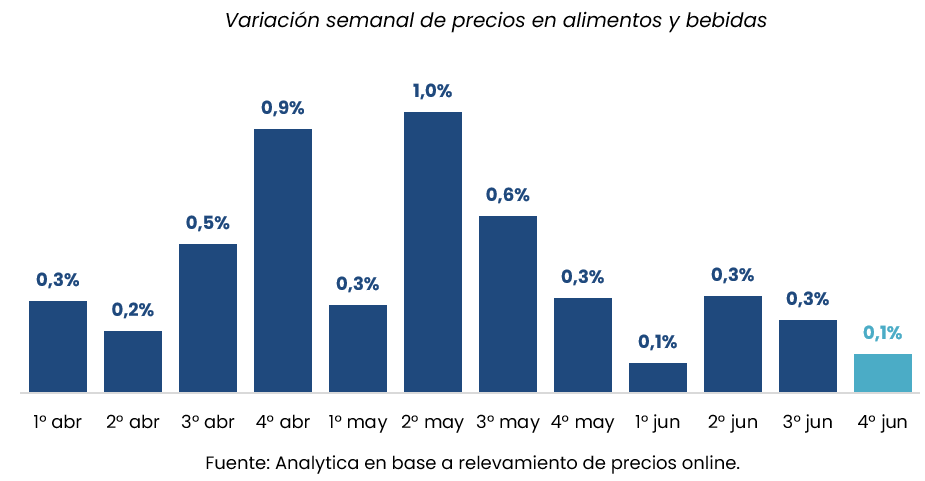

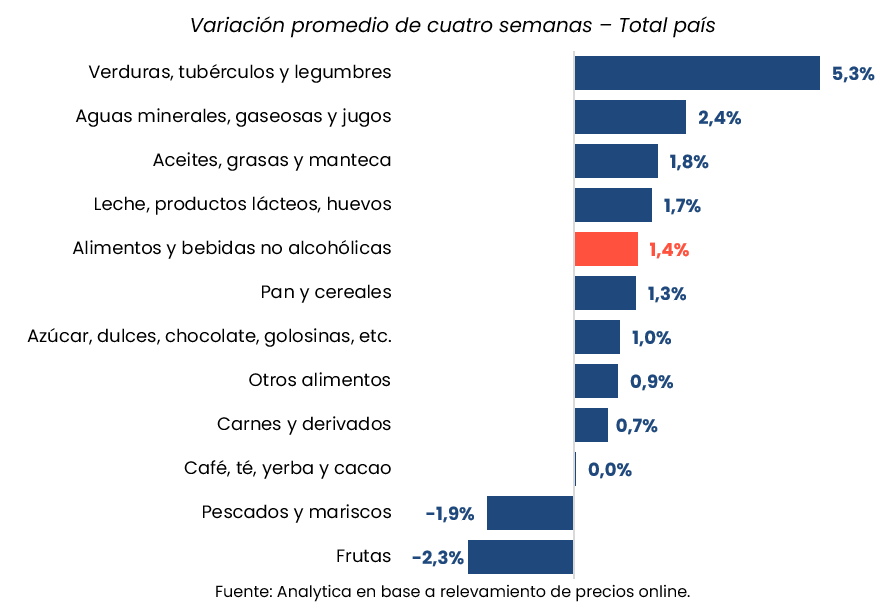

La desaceleración de los precios de los alimentos volvió a consolidarse sobre el cierre de junio y refuerza las expectativas de un nuevo dato de inflación mensual por debajo del 2%. De acuerdo con el último relevamiento de la consultora Analytica, los alimentos y bebidas registraron un incremento de apenas 0,1% durante la cuarta semana del mes, mientras que la variación acumulada de las últimas cuatro semanas alcanzó el 1,4%.

Con este comportamiento, la consultora mantiene su proyección de un Índice de Precios al Consumidor (IPC) de 1,8% para junio, un nivel que, de confirmarse, consolidaría el proceso de desaceleración inflacionaria que viene mostrando la economía en los últimos meses y reforzaría la estrategia oficial de estabilización de precios.

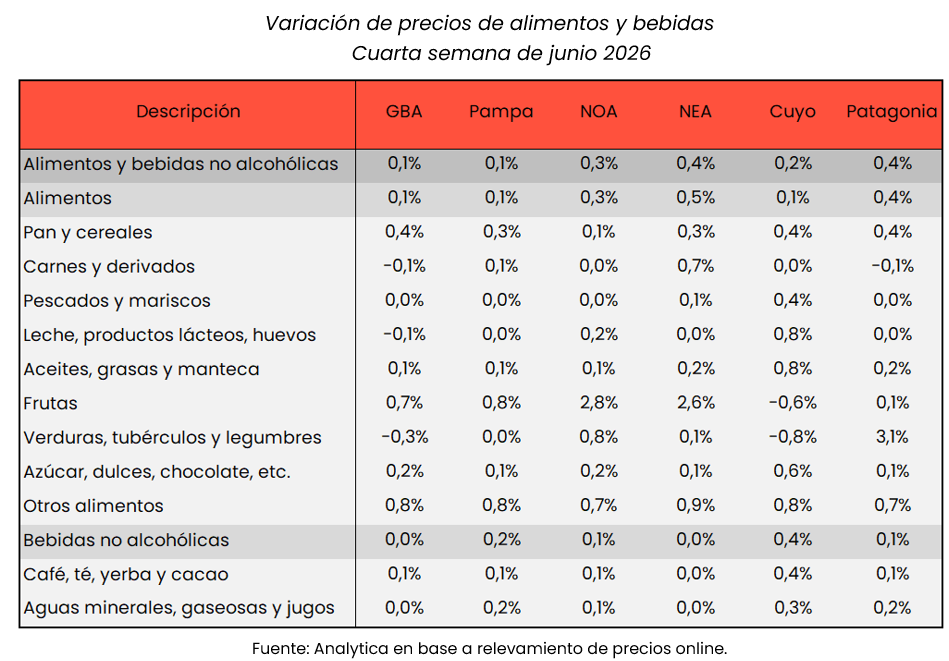

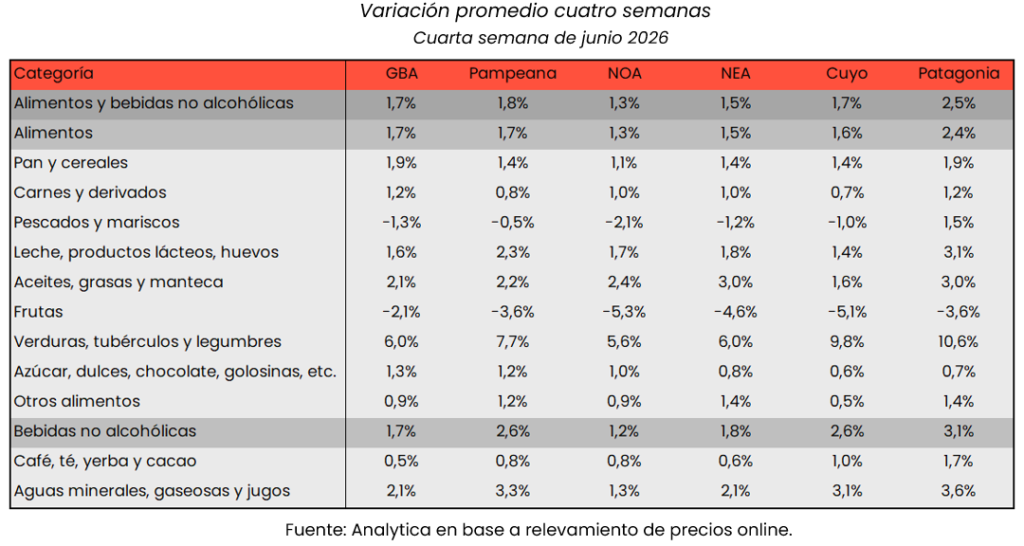

El informe muestra que la dinámica de los alimentos continúa siendo heterogénea entre regiones. Los mayores aumentos semanales se registraron en el Nordeste Argentino (NEA) y en la Patagonia, donde los precios avanzaron 0,4%. En contraste, el Gran Buenos Aires y la región pampeana exhibieron las menores variaciones, con incrementos de apenas 0,1%.

La evolución regional resulta especialmente relevante porque el comportamiento de los alimentos suele tener un impacto directo sobre la inflación general, dado el elevado peso que este rubro mantiene dentro de la canasta que releva el INDEC, especialmente en los hogares de menores ingresos.

Al observar la evolución por categorías durante las últimas cuatro semanas, las verduras encabezaron los incrementos con una suba de 5,3%, consolidándose como el principal factor de presión dentro del rubro alimentos. También se destacaron las aguas, gaseosas y jugos, que acumularon un aumento de 2,4%.

En el otro extremo, varios productos mostraron una dinámica mucho más moderada. Las carnes y derivados, uno de los componentes con mayor incidencia sobre el índice general, aumentaron apenas 0,7% durante el período analizado, contribuyendo a contener la inflación de alimentos.

Asimismo, la consultora no detectó variaciones significativas en el segmento de café, té, yerba y cacao, un comportamiento que refleja una relativa estabilidad en productos de consumo masivo que durante los últimos años habían mostrado fuertes oscilaciones de precios.

El relevamiento también registró bajas en algunos rubros estacionales. Los pescados y mariscos retrocedieron 1,9%, mientras que las frutas disminuyeron 2,3%, compensando parcialmente las subas observadas en verduras y bebidas.

La combinación de aumentos moderados en productos de alta ponderación y caídas en varios alimentos frescos permitió que la inflación semanal permaneciera prácticamente estable durante el cierre del mes, fortaleciendo la expectativa de que junio vuelva a exhibir uno de los registros inflacionarios más bajos del actual proceso de estabilización económica.

El dato de Analytica se suma a otros relevamientos privados que vienen anticipando una inflación mensual contenida, en un contexto donde el comportamiento de los alimentos continúa siendo uno de los principales determinantes de la evolución del índice general de precios y de las expectativas económicas para el segundo semestre.

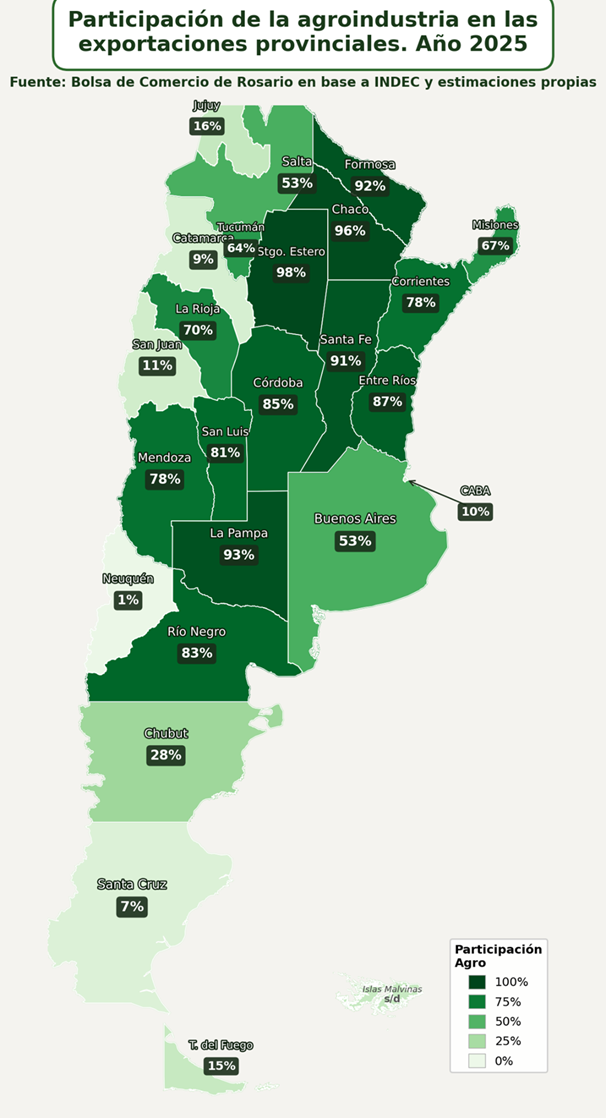

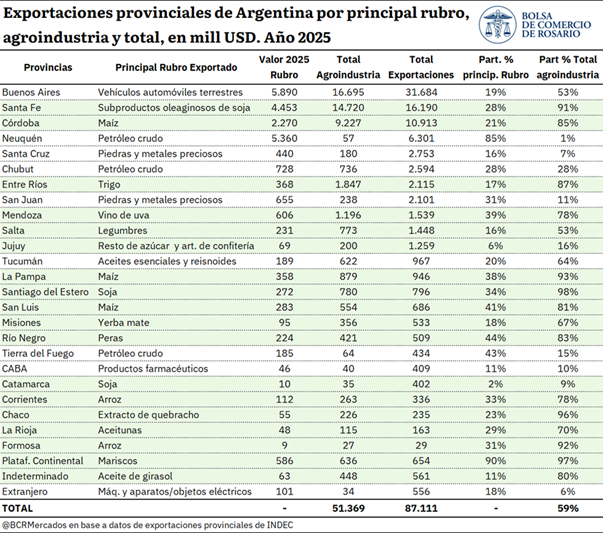

La agroindustria continúa consolidándose como el principal motor exportador de la Argentina y, más allá de su peso en la generación de divisas nacionales, emerge como la columna vertebral de la inserción internacional de gran parte de las economías provinciales. En 2025, el complejo agroindustrial exportó bienes por USD 51.369 millones, equivalentes al 59% de todas las ventas externas del país, y en la mitad de las provincias representó más del 70% del total exportado, confirmando la elevada dependencia que tienen las economías regionales del desempeño del sector.

El dato surge de un informe elaborado por la Bolsa de Comercio de Rosario (BCR) sobre la base de estadísticas del INDEC y expone una realidad estructural: mientras el debate económico suele concentrarse en la energía, la minería o la economía del conocimiento, la agroindustria continúa siendo el principal sostén del comercio exterior argentino y el mayor generador de divisas para la mayoría de las jurisdicciones.

La agroindustria tiene un papel protagónico en las exportaciones de bienes argentinos, con una participación que supera la mitad del total exportado en términos de valor. En el último año 2025, el sector alcanzó exportaciones por USD 51.369 millones siguiendo la base de datos de exportaciones provinciales por rubros del INDEC, lo cual representa el 59% del total enviado al exterior por Argentina. Si bien el share alcanzado está 10 puntos porcentuales por debajo del máximo de 2020 y 2021, en el último año se arriba al tercer total exportado en términos absolutos más alto de la historia por parte del sector, solo por detrás de 2021 y 2022.

En este marco, es que surge la pregunta de cuál es el origen de las exportaciones agroindustriales del país. En este sentido, se destaca que Argentina cuenta con una amplia gama de suelos y climas, lo que permite una amplia diversidad en la producción agroindustrial a nivel federal. Además de los cultivos tradicionales, como soja, trigo, cebada, sorgo, maíz y girasol, y la producción ganadera, el país alberga una gran variedad de economías regionales que contribuyen a la oferta exportable y el sostén del sector externo.

Tal como se puede ver en el siguiente cuadro, la agroindustria tiene presencia exportadora en todas las provincias del país y en la mitad de las jurisdicciones el sector representa más del 70% del total exportado, lo cual constituye una incidencia significativa. Es decir, el sector se consolida como un pilar fundamental en la inserción externa de la mayor parte de las jurisdicciones del país.

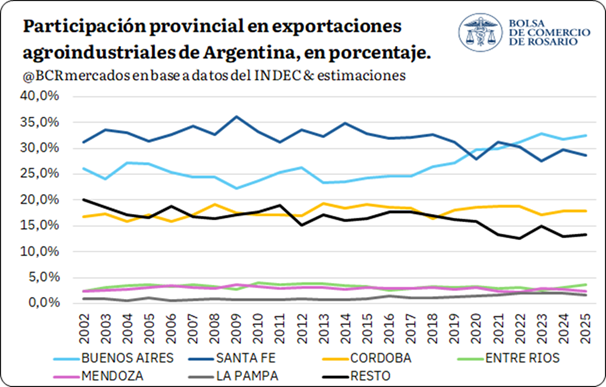

Por otro lado, si se analiza cuál es el principal rubro exportado por cada provincia, en 16 de las 24 jurisdicciones algún rubro agroindustrial lidera el valor exportado, sumado que en la plataforma continental también un rubro agroindustrial lidera las exportaciones. Siguiendo el valor absoluto de las exportaciones agroindustriales por provincias, Buenos Aires, Santa Fe y Córdoba lideran el ranking. En conjunto, estas provincias exportaron USD 58.786 millones en el año 2025, de los que USD 40.642 millones están vinculados a la agroindustria. Es decir, estas provincias explican el 67,5% del total exportado a nivel país y al hacer foco en sus exportaciones agroindustriales, representan el 79,1% del total enviado al exterior por dicho sector.

Asimismo, es de interés remarcar que, según datos de 2025, las provincias más agrointensivas en exportaciones son: Santiago del Estero (98%), Chaco (96%), La Pampa (93%), Formosa (92%) y Santa Fe (91%). En cambio, las provincias en las cuales la agroindustria tiene menor peso en las exportaciones provinciales son: Neuquén (1%), Santa Cruz (7%), Catamarca (9%), CABA (10%) y San Juan (11%). Es decir, en general, se trata de provincias más vinculadas al sector energético o metalífero, salvo CABA, cuya canasta exportadora es de bienes predominantemente industrial.

Por último, si se agrega una mirada histórica sobre la participación del conjunto de provincias en las exportaciones agroindustriales, es clara la preponderancia de Buenos Aires, Santa Fe y Córdoba. Entre 2002 y 2020, estas tres provincias representaron entre 73,7 y 76,9% del total exportado por la agroindustria. Mientras que, en los últimos años – entre 2021 y 2025 – el share aumentó a un nivel promedio de 79,2%. A nivel de provincias, a comienzos de los 2000 Santa Fe lideraba las exportaciones agroindustriales, aunque en la última década comenzó a perder participación y Buenos Aires pasó a ocupar un lugar más preponderante hasta alcanzar el primer puesto desde 2023 en adelante. Respecto a Córdoba, si bien las exportaciones agroindustriales crecieron de USD 2.244 millones a USD 9.227 millones entre 2002 y 2025, su participación en el total exportado a nivel sectorial se ha mantenido relativamente estable con un promedio del 17,7% para todo el período.

En términos de participación en las exportaciones agroindustriales, les siguen Entre Ríos, Mendoza y La Pampa, según los datos del último año. En conjunto, estas jurisdicciones representaron en 2025 el 7,6% del total exportado por el sector, mientras que en 2002 dicha participación se ubicaba en 5,8%. Asimismo, al excluir a las tres principales jurisdicciones líderes en exportaciones agroindustriales, el resto explicaba el 23,5% del total en 2002, proporción que cayó al 17,3% en 2025. No obstante, cabe destacar que las exportaciones de estas provincias pasaron de USD 3.465 millones en 2002 a USD 10.727 millones en 2025, lo que implica un crecimiento punta a punta del 210%.