La utilización de la capacidad instalada de la industria argentina alcanzó el 58,4% en mayo de 2026, un nivel que se ubicó 0,5 puntos porcentuales por debajo del registrado en igual mes del año pasado (58,9%), reflejando una actividad manufacturera que continúa mostrando desempeños muy heterogéneos entre los distintos sectores productivos. El dato, difundido por el INDEC, confirma que, si bien algunos complejos industriales sostienen elevados niveles de operación, buena parte del entramado fabril aún enfrenta dificultades para recuperar el ritmo de producción.

El informe revela una clara segmentación dentro de la industria. Los sectores vinculados a la energía y los insumos básicos continúan operando con elevados niveles de utilización, mientras que las actividades asociadas al consumo durable y a la inversión siguen mostrando importantes márgenes de capacidad ociosa.

La refinación del petróleo volvió a liderar el ranking con una utilización del 88,7%, impulsada por un mayor procesamiento de crudo. Según el índice de producción industrial manufacturero (IPI), la elaboración de gasoil y naftas registró incrementos interanuales del 23,8% y 18,3%, respectivamente. También exhibieron niveles superiores al promedio las industrias metálicas básicas (75,4%), papel y cartón (68,1%), sustancias y productos químicos (65,6%) y productos alimenticios y bebidas (60%).

En el extremo opuesto, la metalmecánica, excluida la industria automotriz, registró el peor desempeño, con apenas 38,7% de utilización de su capacidad instalada, una caída significativa frente al 46% de mayo de 2025. El INDEC atribuyó este retroceso principalmente a la menor producción de maquinaria agropecuaria y de electrodomésticos, actividades que experimentaron bajas interanuales del 29,6% y 34,1%, respectivamente.

La industria automotriz también profundizó su desaceleración. El nivel de utilización descendió hasta 45,5%, frente al 56,8% registrado un año antes, como consecuencia de una menor producción de vehículos por parte de las terminales. Este comportamiento refleja un mercado que aún no logra consolidar una recuperación sostenida, tanto por la demanda interna como por la evolución de las exportaciones.

Otro sector relevante para la economía argentina, el de alimentos y bebidas, operó al 60% de su capacidad, por debajo del 61,7% observado en mayo del año pasado. La reducción estuvo asociada principalmente a la menor producción de carne vacuna y bebidas. En ese sentido, el IPI manufacturero mostró una caída interanual del 7,7% en la producción de carne bovina y del 9,3% en bebidas, mientras que la Cámara Argentina de la Industria de Bebidas sin Alcohol (CADIBSA) informó una contracción del 14,6% en las ventas de gaseosas, aguas, jugos y bebidas energizantes.

Los productos textiles también permanecieron entre los sectores más afectados, con una utilización del 42,2%, por debajo del 47,4% de mayo de 2025, reflejando la persistente debilidad de la producción nacional y del consumo de bienes vinculados al mercado interno.

La fotografía sectorial evidencia que la recuperación industrial continúa siendo desigual. Mientras las ramas vinculadas a la energía, la refinación y ciertos insumos básicos mantienen niveles elevados de actividad, las industrias más dependientes del consumo y de la inversión siguen operando con una importante capacidad ociosa. Para provincias industriales y agroindustriales como Misiones, este escenario refleja un contexto en el que la evolución de la demanda interna continúa siendo un factor determinante para consolidar una recuperación más homogénea del aparato productivo nacional.

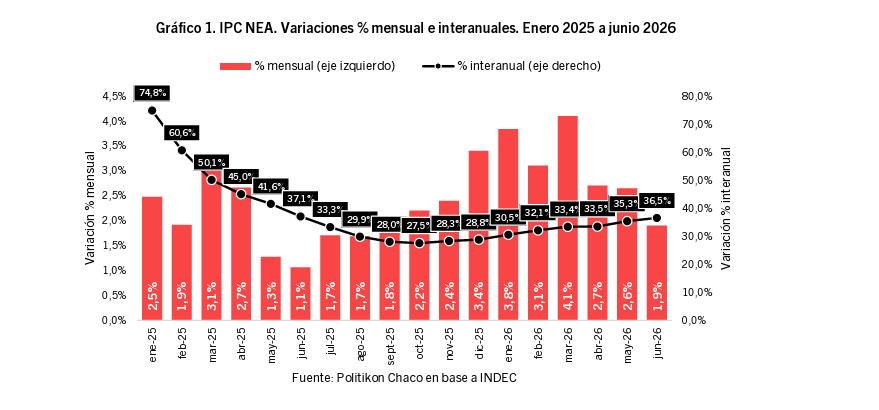

El Índice de Precios al Consumidor (IPC) de la región del NEA registró un alza del 1,9% en el mes de junio de 2026, presentando una nueva desaceleración respecto al mes anterior y marcando su mejor resultado desde septiembre 2025. A nivel acumulado del primer semestre los precios del nordeste crecen 19,9% y 36,5% en la trayectoria interanual; en los dos últimos los casos, el NEA muestra la mayor suba de precios del país.

En el NEA, la suba mensual de junio 2026 presentó una desaceleración de 0,7 puntos porcentuales respecto al mes previo (2,6% en mayo 2026), mayor a la observada para el total país (-0,2 p.p.). A nivel interanual, la suba de precios fue del 36,5%, en este caso acelerando contra el mes anterior y llegando al mayor nivel desde junio de 2025.

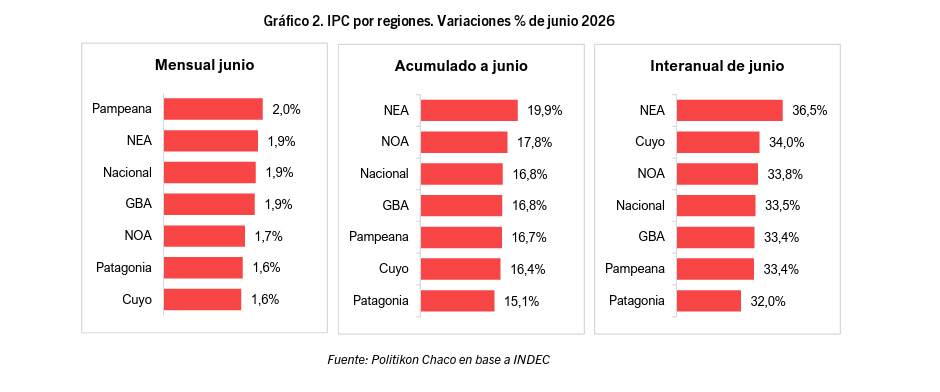

En la comparación con las otras regiones del país, el NEA presentó la segunda mayor suba mensual de precios de todo el país, al tiempo que sostiene el incremento más alto en el acumulado anual y en la trayectoria interanual.

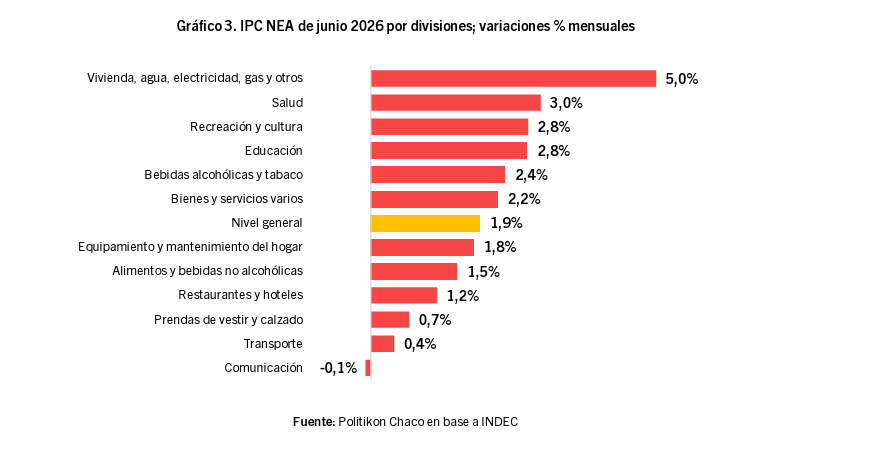

Otra vez, Vivienda y servicios empujó la suba en la región

Desagregando por divisiones, durante junio hubo seis divisiones que mostraron expansiones superiores al total general regional: la más fuerte se vio, por tercer mes al hilo, en Vivienda, agua, electricidad, gas y otros combustibles con 5,0% que estuvo explicado fundamentalmente por nuevas subas en tarifas de electricidad y gas (6,4%); le siguió Salud con 3,0% impulsado por medicamentos; y más atrás se ubicaron completó el podio Recreación y Cultura y Educación (2,8% en cada caso); Bebidas alcohólicas y tabaco (2,4%) y Bienes y servicios varios (2,2%).

A su vez, las divisiones que arrojaron alzas inferiores al nivel general regional fueron Equipamiento y mantenimiento del hogar (1,8%), Alimentos y bebidas no alcohólicas (1,5%), Restaurantes y Hoteles (1,2%), Prendas de vestir y calzado (0,7%), Transporte (0,4%) y Comunicación mostró caída de precios (-0,1%).

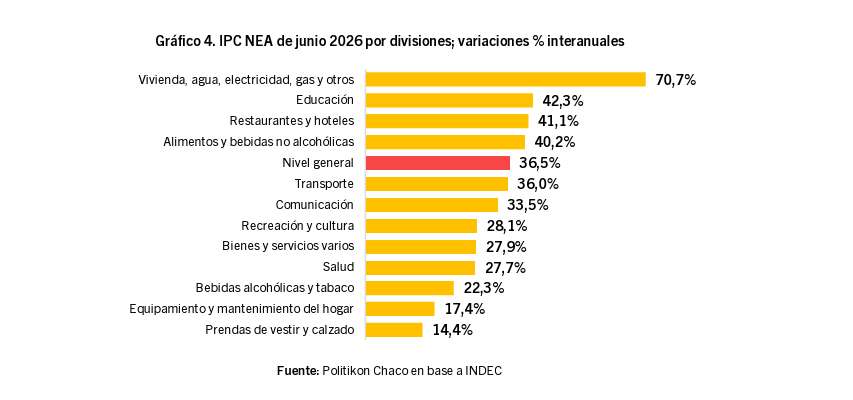

En el análisis de la comparación interanual, la división de Vivienda y servicios sostiene el liderazgo en la región con una suba del 70,7%, casi dos veces más que el nivel general regional (36,5%); le sigue Educación (42,3%) y Restaurantes y Hoteles (41,1%); en el extremo opuesto, Prendas de vestir y calzado (14,4%) muestra la menor suba año/año.

El costo de vida vinculado a los consumos esenciales continúa en ascenso, aunque a un ritmo menor que el registrado durante gran parte de 2024 y 2025. En junio, una familia tipo integrada por dos adultos y dos hijos necesitó $1.531.473 para no ser pobre, un incremento del 2,2% respecto de mayo y del 35,7% en comparación con igual mes del año pasado, según informó el INDEC.

La cifra surge de la actualización de la Canasta Básica Total (CBT), indicador que además de los alimentos incorpora bienes y servicios indispensables como transporte, indumentaria, salud, educación y vivienda. Su evolución constituye una referencia clave para empresas, negociaciones salariales y el diseño de políticas sociales, ya que determina el umbral estadístico para superar la línea de pobreza.

En paralelo, la Canasta Básica Alimentaria (CBA) —que fija la línea de indigencia— alcanzó los $689.853 para ese mismo hogar, tras registrar una suba mensual del 1,3% y un incremento interanual del 36,3%. Para un adulto equivalente, el costo mensual de la alimentación básica ascendió a $223.253, mientras que la canasta total llegó a $495.622.

Más allá del dato estadístico, las cifras reflejan un escenario de fuerte presión sobre los ingresos de los hogares. Aunque la variación mensual de la canasta alimentaria volvió a ubicarse por debajo de la de la canasta total, el encarecimiento de los servicios y de los componentes no alimentarios explica que el costo para no caer bajo la línea de pobreza haya crecido por encima del de los alimentos básicos.

Para el sector privado, especialmente en actividades intensivas en mano de obra, la evolución de la CBT constituye un indicador que trasciende el plano social. Su comportamiento suele influir en las discusiones paritarias, en la actualización de escalas salariales y en las proyecciones de consumo interno. En las economías regionales, donde una parte importante del empleo depende de actividades agroindustriales, forestales, comerciales y de servicios, la capacidad de compra de los hogares continúa siendo un factor determinante para la dinámica del mercado interno.

Los datos del primer semestre muestran, además, que la canasta básica total acumuló un incremento del 17% entre enero y junio, mientras que la alimentaria registró la misma variación en ese período. La convergencia entre ambos indicadores evidencia que, tras varios meses de desaceleración inflacionaria, los gastos esenciales mantienen una trayectoria ascendente, aunque con una velocidad considerablemente menor a la observada un año atrás.

El desafío hacia la segunda mitad del año será determinar si la desaceleración de la inflación logra consolidarse también en el costo de las canastas básicas. Para el Gobierno, una menor velocidad de crecimiento de estos indicadores fortalece la estrategia de estabilización. Para empresas y trabajadores, el foco seguirá puesto en la evolución del poder adquisitivo real, una variable que continúa condicionando el nivel de actividad y las decisiones de consumo.

La inflación retomó la senda descendente en junio y consolidó el proceso de desaceleración que el Gobierno busca sostener como principal ancla macroeconómica. El Índice de Precios al Consumidor (IPC) registró una variación mensual de 1,9%, el mismo nivel observado en agosto de 2025, convirtiéndose en el registro más bajo de los últimos diez meses. Con este resultado, la inflación acumuló 16,8% en el primer semestre y 33,5% en los últimos doce meses, según informó el Instituto Nacional de Estadística y Censos (INDEC).

El dato quedó en línea con las proyecciones privadas y refuerza el escenario de moderación de precios que impulsa el Ministerio de Economía, en un contexto de menor emisión monetaria, estabilidad cambiaria y una demanda interna todavía contenida.

La composición del índice muestra que la desaceleración no fue homogénea. El rubro Vivienda, agua, electricidad, gas y otros combustibles encabezó las subas con 3,9%, impulsado principalmente por aumentos en alquileres y servicios públicos. Le siguieron Recreación y cultura, con un incremento de 4%, y Salud, que avanzó 3,2% por el encarecimiento de medicamentos y cuotas de medicina prepaga.

LA INFLACIÓN MÁS BAJA DE LOS ÚLTIMOS 10 MESES

En junio de 2026, el Índice de Precios al Consumidor (IPC) tuvo una variación de 1,9%. En tanto, para el mismo mes, las variaciones mensuales de la Canasta Básica Alimentaria y de la Canasta Básica Total fueron de 1,3% y 2,2%,… pic.twitter.com/I4KnBv4jK1

— Ministerio de Economía (@MinEconomia_Ar) July 14, 2026

En contraste, el componente de mayor peso dentro del índice, Alimentos y bebidas no alcohólicas, aumentó apenas 1,2%, contribuyendo a moderar la inflación general. Dentro de este rubro se destacó la fuerte baja de las frutas (-2,6%), mientras que las carnes y derivados prácticamente no registraron variaciones (0,1%). La principal presión provino de verduras, tubérculos y legumbres, que subieron 8,3%, reflejando factores estacionales.

En términos regionales, el comportamiento fue relativamente uniforme. El Gran Buenos Aires y el Noreste Argentino (NEA) registraron una inflación mensual de 1,9%, la región Pampeana alcanzó el 2%, mientras que Noroeste, Cuyo y Patagonia mostraron variaciones de entre 1,6% y 1,7%.

Para el NEA, donde se encuentra Misiones, el informe revela algunas particularidades. El mayor incremento correspondió a Electricidad, gas y otros combustibles, con una suba de 6,4%, seguido por Vivienda. En el extremo opuesto, la adquisición de vehículos mostró una caída de 0,7%, mientras que los servicios de telefonía e internet descendieron 0,7%.

En la comparación acumulada del primer semestre, los mayores aumentos continúan concentrándose en los servicios regulados. Vivienda, agua, electricidad, gas y otros combustibles acumula una suba de 23,9% a nivel nacional, mientras que Educación avanzó 25,4% y Restaurantes y hoteles17,5%. En alimentos, el incremento acumulado llegó al 17,3%, apenas por encima del índice general.

La medición interanual también refleja un cambio de tendencia respecto de los picos registrados durante 2024 y comienzos de 2025. El 33,5% anual representa una marcada desaceleración frente a los registros superiores al 100% observados meses atrás, aunque persisten fuertes incrementos en rubros como Vivienda (43,3%), Transporte (42,5%) y Restaurantes y hoteles (35,1%).

Otro dato relevante es el comportamiento de las canastas de referencia para medir la pobreza. Durante junio, la Canasta Básica Alimentaria (CBA) aumentó 1,3%, mientras que la Canasta Básica Total (CBT) avanzó 2,2%, una dinámica que mantiene cierta presión sobre el costo de vida de los hogares pese a la desaceleración del índice general.

El dato de junio fortalece la estrategia oficial de consolidar una inflación mensual por debajo del 2%, un umbral que el Gobierno considera clave para mejorar las expectativas, sostener el proceso de desinflación y avanzar hacia una mayor normalización macroeconómica durante el segundo semestre.

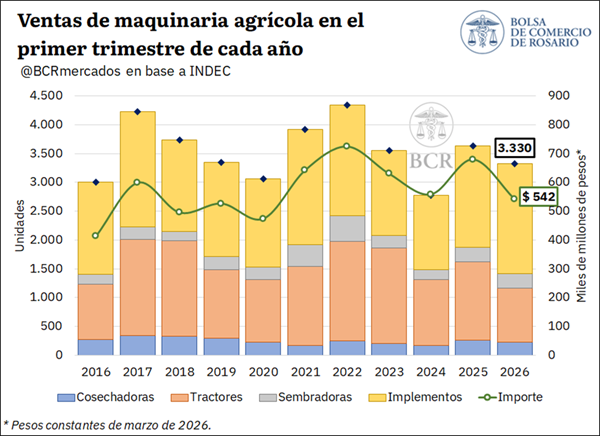

El mercado argentino de maquinaria agrícola transitó un primer trimestre de 2026 con señales mixtas. Si bien la comercialización mantuvo un volumen relevante, la combinación de menores precios reales, una fuerte caída de la producción nacional y la cautela de los productores se tradujo en una contracción significativa de la facturación del sector. No obstante, el repunte observado hacia finales de marzo, impulsado por Expoagro y una mayor oferta de financiamiento, abre expectativas de recuperación para los próximos meses.

De acuerdo con un informe elaborado por la Bolsa de Comercio de Rosario (BCR), sobre la base de datos del Instituto Nacional de Estadística y Censos (INDEC), entre enero y marzo se comercializaron 3.330 unidades de maquinaria agrícola —incluyendo tractores, cosechadoras, sembradoras e implementos—, lo que representa una caída interanual del 8,2% y un nivel 8,5% inferior al promedio de los últimos cinco años.

Con un total de 3.330 unidades comercializadas, la facturación por ventas de maquinaria agrícola ascendió a $ 541.500 millones en el primer trimestre de 2026. Se advierte un retroceso en las ventas, en simultáneo con una caída real en los precios.

En el presente artículo se analiza el desempeño de las ventas de maquinaria agrícola a nivel nacional durante el primer trimestre de 2026, a partir de los datos provistos por el Instituto Nacional de Estadística y Censos (INDEC). Las cifras de montos facturados, originalmente expresadas en precios corrientes, se deflactaron para aislar el efecto del incremento de precios utilizando el Índice de Precios al Consumidor (IPC). En consecuencia, los montos aquí presentados se expresan en pesos constantes de marzo de 2026.

1. Evolución de las ventas totales.

Según datos del INDEC, las ventas de maquinaria agrícola en Argentina, que comprenden la comercialización de tractores, cosechadoras, sembradoras e implementos, totalizaron 3.330 unidades en el primer trimestre de 2026. Este volumen marca una caída del 8,2% respecto al mismo período del año anterior y se ubica 8,5% por detrás del promedio de los últimos cinco años.

En términos de valor, la facturación total por ventas se ubicó en $ 541.500 millones entre enero y marzo de 2026, registrando una caída interanual real del 20,3% y posicionándose 16,3% por debajo del promedio del último quinquenio. En este sentido, la contracción más pronunciada en el monto facturado que en las unidades vendidas sugiere que parte de la caída en la facturación obedecería a una baja en los precios de la maquinaria comercializada durante el período.

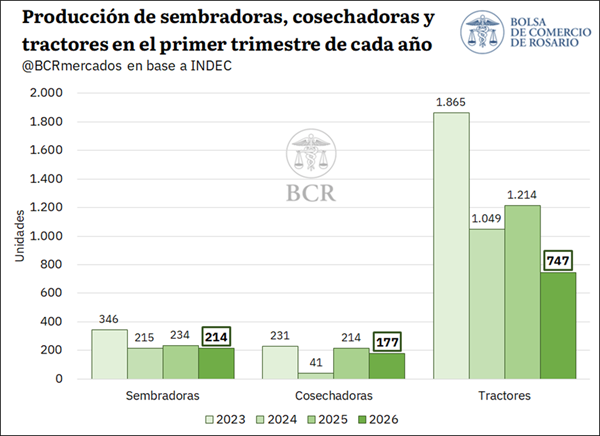

En paralelo, la producción local de maquinaria agrícola también se mostró a la baja. De acuerdo con los datos disponibles para tractores, cosechadoras y sembradoras del INDEC, se evidencia que en el primer trimestre de 2026 se produjeron en Argentina 1.138 unidades de estas maquinarias, lo que representa una caída del 31,5% respecto al mismo período del año anterior y del 36,9% frente al promedio de los tres años previos. La contracción estuvo explicada principalmente por una caída en la producción de tractores, la cual totalizó 747 unidades, un 38,5% menos que en 2025. En tanto, se produjeron 177 cosechadoras, con una baja interanual del 17,3%, y 214 sembradoras, un 8,5% por debajo del año anterior.

Al contrastar estos datos con las ventas de los mismos segmentos, se observa que la caída en las unidades vendidas resulta inferior a la disminución en la producción. Específicamente, mientras la producción de sembradoras, cosechadoras y tractores registró una baja del 31,5% interanual, la disminución en las ventas resultó del 24%. Esta divergencia podría sugerir una mayor participación de equipos importados, o la utilización de stocks previamente acumulados para atender parte de la demanda.

En lo que respecta a las unidades importadas, los datos de INDEC permiten realizar un análisis parcial respecto a la proporción de maquinaria de origen extranjero comercializada en el mercado local, dado que el organismo no distingue el origen de las sembradoras vendidas por aplicación de la normativa del secreto estadístico. No obstante, considerando únicamente el origen de las cosechadoras, tractores e implementos, se evidencia que el 16,4% de los equipos comercializados en el primer trimestre del año eran de origen extranjero.

En este marco, informes del sector destacan que la dinámica del mercado en el primer trimestre del año estuvo atravesada por cierta cautela en las decisiones de compra, a la espera de definiciones de producción, precios, oferta y financiamiento. En este sentido, los datos de patentamiento de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) muestran un incipiente repunte a partir de marzo asociado principalmente a Expoagro, que dejó una mayor oferta comercial y mejores condiciones de financiamiento, así como también al avance de una cosecha abundante que se traduce en mayor liquidez para los productores.

2. Evolución de las ventas por tipo de maquinaria agrícola

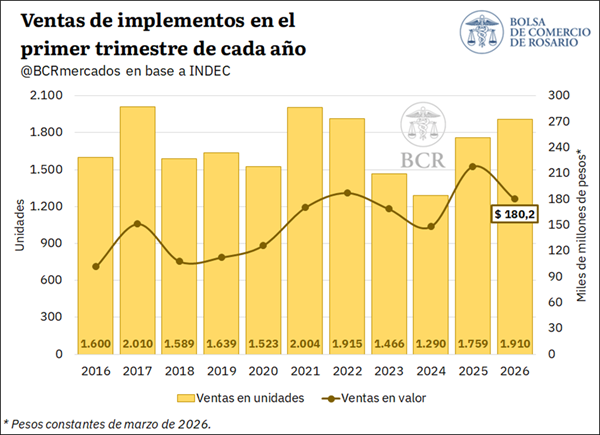

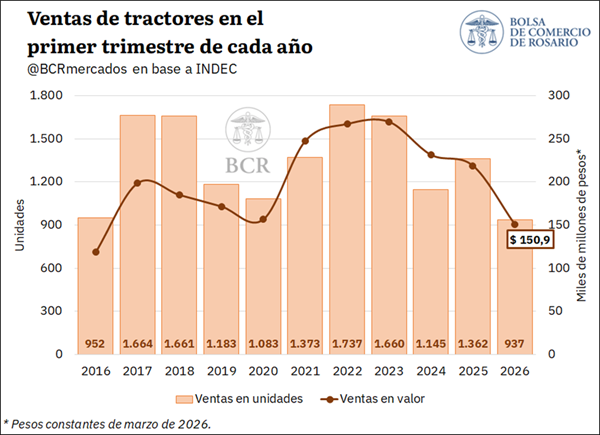

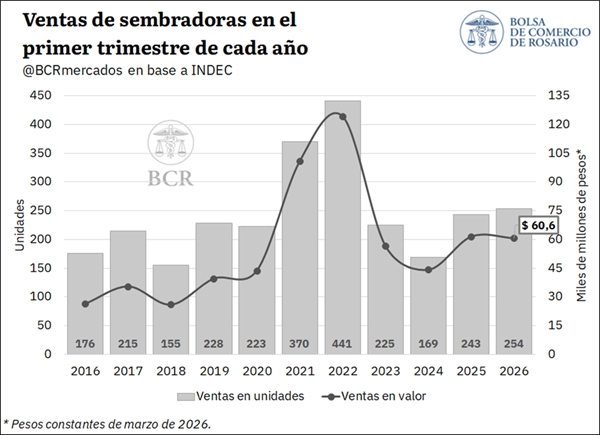

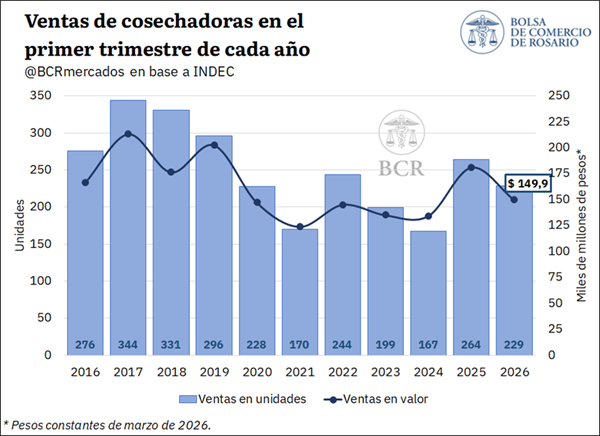

Realizando un análisis por tipo de maquinaria agrícola, se destaca que las máquinas que más se comercializaron en el primer trimestre de 2026 fueron los implementos, con 1.910 unidades vendidas, representando el 57% del total. La comercialización de tractores se posicionó en segundo lugar, con 937 unidades y una participación del 28%. Finalmente, las sembradoras totalizaron 254 unidades, mientras que las cosechadoras registraron 229 unidades vendidas, representando el 8% y 7% del total, respectivamente.

En términos de valor, los implementos también se ubicaron como el segmento de mayor facturación, con ventas por $ 180.200 millones y una participación del 33% sobre el total facturado por ventas. Luego se posicionaron los tractores, con $ 150.900 millones, y las cosechadoras, con $ 149.900 millones, ambos segmentos con una participación cercana al 28%. Finalmente, las sembradoras alcanzaron una facturación de $ 60.600 millones, equivalente al 11% del total.

Llevando la mirada al interior de cada tipo de maquinaria, se advierte que en el primer trimestre de 2026 se vendieron 1.910 unidades de implementos, marcando un crecimiento del 8,6% respecto al año anterior y del 13,2% frente al promedio de los últimos cinco años. No obstante, en términos de valor, la facturación de este segmento alcanzó $ 180.200 millones, lo que representa una caída real del 17,4% interanual debido a una baja del 23,9% en su precio unitario promedio, medido en términos reales.

En el caso de los tractores, se evidencia que se vendieron 937 unidades entre enero y marzo de 2026, lo que implica una caída del 31,2% respecto de igual período del año anterior y del 35,6% frente al promedio del último quinquenio. En términos monetarios, las ventas totalizaron $ 150.900 millones, registrando una contracción real del 31% interanual y ubicándose 38,9% por debajo del promedio. A diferencia de otros segmentos, el precio unitario de los tractores se mantuvo prácticamente estable frente al año anterior, con una suba real del 0,2%, aunque se mantuvo 6,3% por debajo del precio registrado en igual período de los últimos cinco años.

Por su parte, la cantidad vendida de sembradoras totalizó 254 unidades, marcando un incremento interanual del 4,5%, aunque ubicándose 12,3% por detrás del promedio del último quinquenio. En términos de valor, la facturación ascendió a $ 60.600 millones, prácticamente en línea con el año anterior, con una caída real del 1,3%. La menor facturación relativa se explica por una baja del 5,6% en el precio unitario promedio de estas máquinas. En relación con el promedio, el precio unitario de las sembradoras denota una baja del 9,5%, dejando una facturación 22% menor que en el último quinquenio.

Finalmente, por el lado de las cosechadoras, se registraron ventas por 229 unidades, un 13,3% menos que en el primer trimestre de 2025. Aun así, el volumen comercializado se ubicó 9,7% por encima del promedio de los últimos cinco años. En términos de facturación, las ventas alcanzaron $ 149.900 millones, con una baja real interanual del 17,2%, aunque todavía 4,1% por encima del promedio histórico reciente. En lo que respecta a los precios, su valor unitario promedio marcó una baja real del 4,6% interanual y se posicionó 6,3% por debajo del promedio de los últimos cinco años.