Lumilagro retrocede tras la crisis en redes y expone el costo político de la reconversión empresaria

Lumilagro quedó atrapada en una crisis de comunicación con derivaciones económicas y simbólicas después de que su cuenta oficial en X recomendara comprar termos Stanley y defendiera esa elección como “lo mejor para el país”. El episodio, que derivó en un fuerte rechazo en redes sociales, terminó con la eliminación del posteo original y un giro discursivo de la propia empresa, que pasó de la provocación al tono defensivo para explicar que atraviesa una reconversión destinada a “adaptarse, sobrevivir y volver a crecer”. La secuencia no fue un simple traspié digital: expuso, en tiempo real, la tensión entre apertura comercial, competencia importada y supervivencia industrial.

El caso impactó porque tocó una fibra sensible del actual escenario económico. No se trató solo de una mala decisión en redes ni de un mensaje desacertado de community management. Según el texto base, la cuenta está manejada por su propio dueño, lo que le dio al episodio un peso mayor: la empresa no habló por error técnico, habló en primera persona. Y cuando tuvo que retroceder, ya no discutía una publicación, sino el sentido de su propio reposicionamiento frente a un mercado más hostil.

De la provocación a la explicación: qué mostró el giro de la empresa

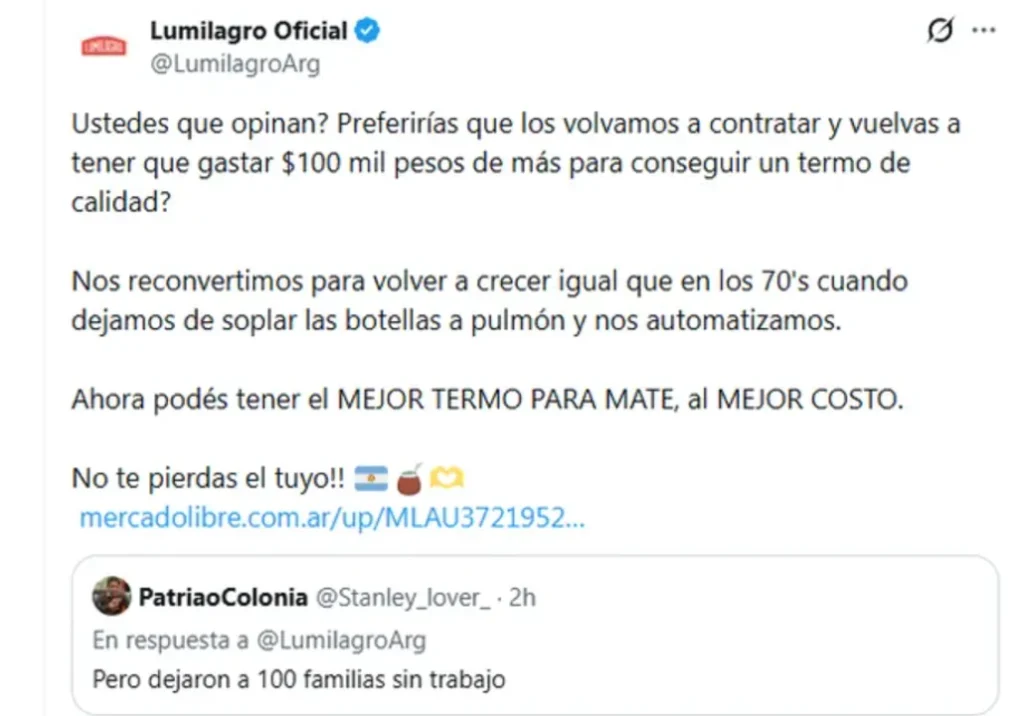

Todo comenzó con una recomendación desde la cuenta oficial de Lumilagro para comprar termos Stanley. El mensaje, presentado bajo la idea de que era “lo mejor para el país”, generó una ola de críticas y desconcierto, precisamente porque provenía de una fábrica identificada históricamente con la producción nacional de termos. La controversia escaló rápido y una de las respuestas que tomó visibilidad fue la de Claudio García, conocido como el “Turco”, quien ironizó: “Miren, Adorni consiguió nuevo laburo de CM”.

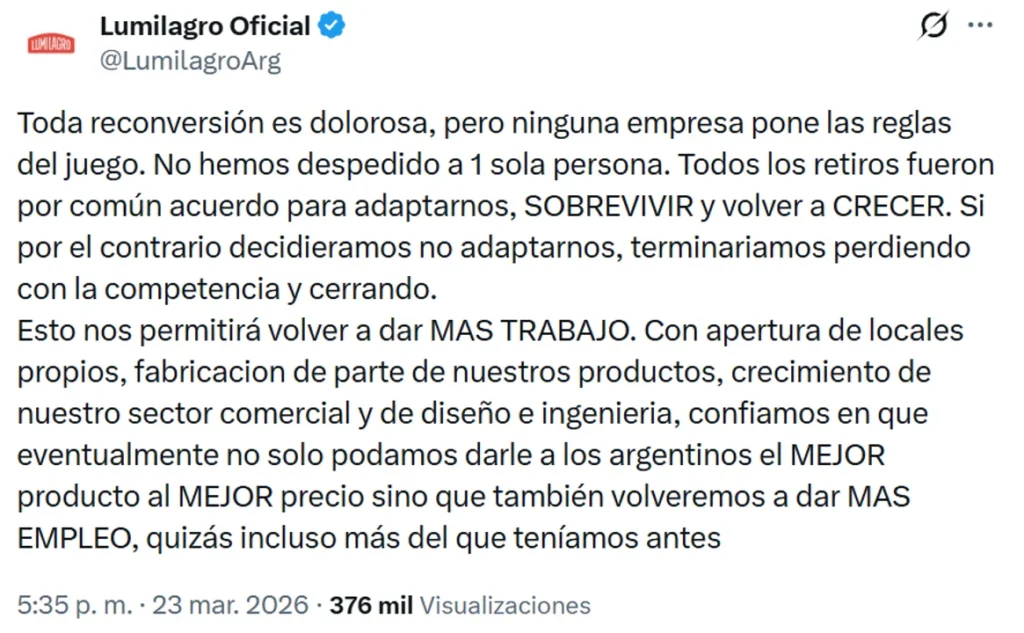

Con el correr de las horas, el dueño de la empresa eliminó el tuit y fijó un nuevo mensaje. Ahí apareció el verdadero fondo del conflicto. Lumilagro explicó que atraviesa una situación económica compleja y defendió su proceso de reconversión. “Toda reconversión es dolorosa, pero ninguna empresa pone las reglas del juego”, sostuvo la firma. También aseguró que no despidió personal y que todos los retiros fueron “por común acuerdo” para adecuarse a un nuevo escenario competitivo.

Ese cambio de tono no fue menor. La empresa pasó de una comunicación disruptiva, casi desafiante, a una narrativa de justificación defensiva. En términos políticos y económicos, el giro reveló que detrás del escándalo digital hay un problema más estructural: la presión que ejerce la competencia sobre firmas que intentan sostenerse en un contexto de transformación del mercado.

Reconversión, competencia y señales sobre el nuevo clima económico

La explicación posterior de Lumilagro introdujo una definición central. La empresa planteó que adaptarse no es una opción ideológica, sino una condición de supervivencia. En ese marco, vinculó la reconversión con la apertura de locales propios, la fabricación de parte de sus productos y el crecimiento de sus áreas comercial, de diseño e ingeniería.

Traducido a clave de poder económico, el mensaje deja ver un desplazamiento. La firma no discute solamente cómo vender más; discute cómo seguir existiendo sin perder pie frente a la competencia. Y en ese punto, el episodio trasciende la anécdota de redes sociales. Muestra cómo una empresa local intenta reordenarse en un escenario donde las reglas del mercado, según su propia expresión, no las fija el sector privado.

El dato relevante es que la empresa buscó despegarse de una imagen de ajuste puro. Negó despidos y habló de retiros acordados. También proyectó que, si la reconversión funciona, podrá volver a generar empleo. No hay cifras ni plazos en el texto base para medir el alcance real de ese proceso, pero sí una señal concreta: Lumilagro ya no se presenta solo como fabricante, sino como una compañía que reorganiza su estructura para competir de otra manera.

El impacto político de un traspié que no quedó en lo digital

La repercusión del caso no se agotó en el repudio online. Lo que quedó expuesto fue una escena incómoda para el debate público: una marca emblemática asociada a la industria nacional terminó promoviendo a un competidor y después tuvo que explicar que lo hizo en medio de su propia crisis. Esa contradicción amplificó el costo reputacional.

En la correlación de fuerzas, el episodio fortalece una lectura crítica sobre el impacto de la competencia importada en las empresas locales, aunque el texto base no permite extender esa conclusión más allá de esta firma. Al mismo tiempo, deja a la empresa en una posición delicada frente a su propio público: debe convencer de que su reestructuración no implica retirada, sino una apuesta a seguir en el mercado con otro formato.

También hay una dimensión política más amplia. Cuando una firma industrial queda obligada a explicar públicamente su reconversión tras un escándalo de comunicación, lo que se pone en juego no es solo su estrategia de marca, sino la legitimidad social de los cambios que está ejecutando. En ese sentido, Lumilagro no discutió únicamente un error de redes: discutió el relato de su continuidad.

Un episodio menor en apariencia, pero revelador en su trasfondo

A primera vista, el caso puede leerse como un papelón en X. Sin embargo, el fondo del asunto sugiere algo más. La marcha atrás de Lumilagro dejó al descubierto la incomodidad de muchas empresas cuando deben adaptarse a un entorno competitivo que las obliga a modificar procesos, achicar costos o redefinir su modelo operativo, pero sin perder identidad frente al consumidor.

Lo que habrá que seguir en las próximas semanas es si la firma logra estabilizar su mensaje y transformar esa explicación de crisis en una narrativa de relanzamiento. También quedará por ver si su apuesta por locales propios, nuevas áreas y fabricación parcial alcanza para recomponer su posición sin profundizar el desgaste reputacional que dejó el episodio.

Porque a veces una crisis en redes no nace solo de un posteo mal calculado. A veces funciona como síntoma. Y en este caso, lo que asomó detrás del error fue una discusión más áspera: cómo se adapta una empresa tradicional cuando el mercado cambia más rápido que su lenguaje.