Analytica detecta una desaceleración de precios en alimentos y el NEA aparece entre las regiones con menores subas

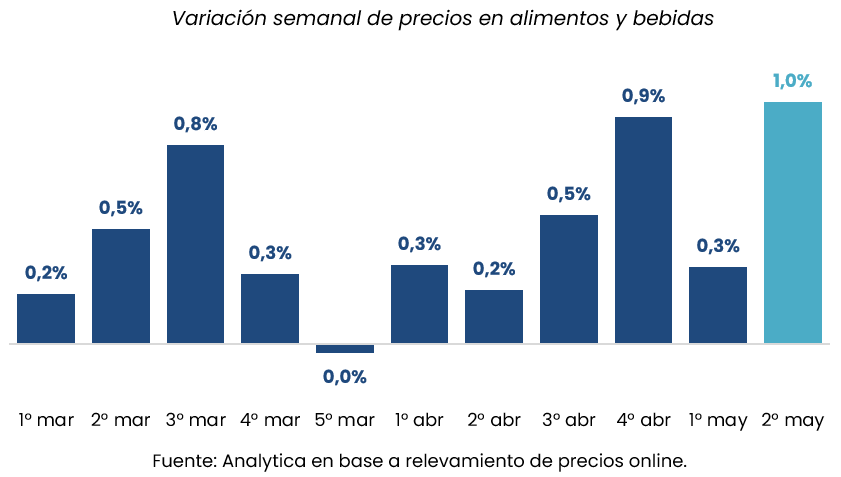

Los precios de alimentos y bebidas comercializados en cadenas de supermercados volvieron a mostrar una dinámica moderada durante la segunda semana de mayo. Según el relevamiento de la consultora Analytica, la variación semanal fue de 1%, mientras que el promedio móvil de las últimas cuatro semanas se ubicó en 2%.

El dato adquiere relevancia en un contexto donde el Gobierno nacional busca consolidar una desaceleración inflacionaria como principal activo político y económico del programa de estabilización. Aunque el relevamiento se concentra únicamente en alimentos y bebidas, el comportamiento de ese rubro sigue siendo uno de los indicadores más sensibles para medir el impacto real de la inflación sobre el consumo cotidiano.

Para mayo, Analytica proyectó una suba mensual del nivel general de precios de 2,4%.

El NEA mostró una de las menores subas del país

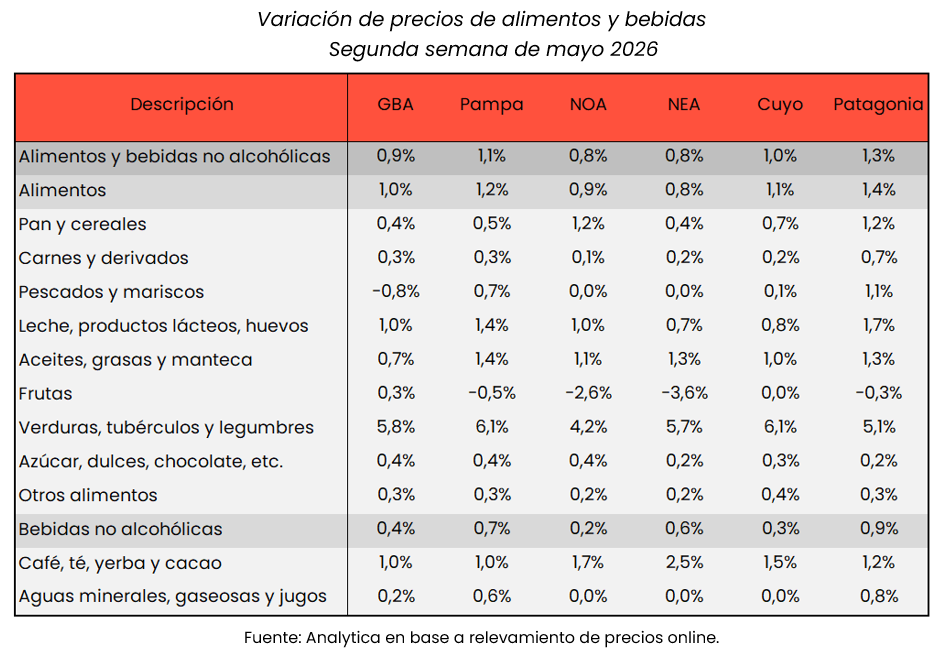

En la segmentación regional, el NOA y el NEA registraron las menores variaciones semanales, ambas con incrementos de 0,8%.

En el otro extremo apareció la Patagonia, donde los precios avanzaron 1,3% durante la semana relevada.

Aunque el informe no desagrega provincias ni productos específicos por región, el dato posiciona al NEA dentro de las zonas donde la presión semanal sobre alimentos mostró menor intensidad relativa.

Para economías regionales como Misiones, el comportamiento de los alimentos tiene una sensibilidad particular por el peso que poseen el transporte, la logística y el consumo fronterizo sobre la formación de precios. También influye el vínculo entre salarios, consumo interno y actividad comercial, especialmente en supermercados y comercios de cercanía.

Verduras y pescados lideran las subas

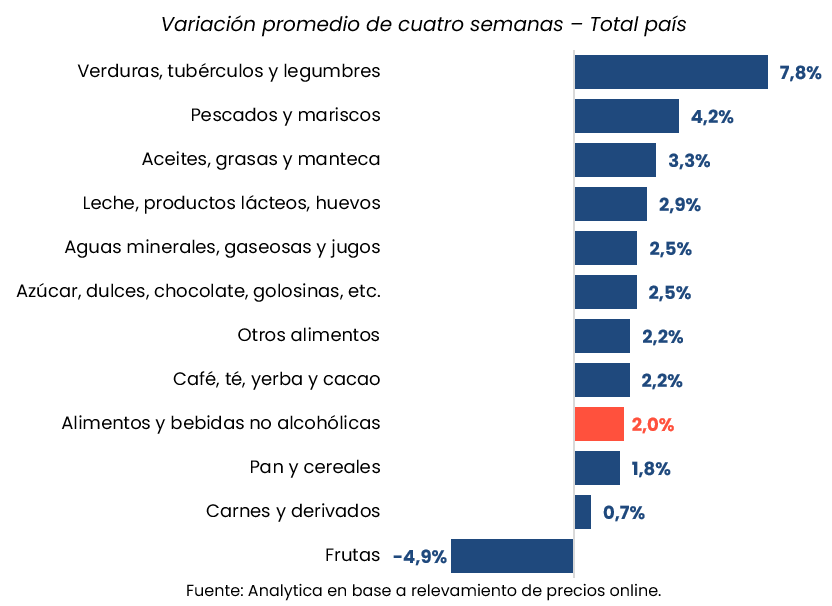

El informe de Analytica mostró diferencias marcadas entre categorías.

En el promedio de cuatro semanas, las verduras encabezaron los aumentos con una suba de 7,8%, seguidas por pescados y mariscos con 4,2%.

Más atrás quedaron pan y cereales, que avanzaron 1,8%, y carnes y derivados, con apenas 0,7%.

El dato sobre carnes resulta especialmente observado por el mercado porque históricamente ese rubro tuvo una fuerte incidencia sobre los índices generales de inflación en Argentina. Una variación contenida en ese segmento contribuye a moderar el impacto mensual del IPC.

Por otra parte, el relevamiento registró una caída de 4,9% en frutas, uno de los pocos rubros con retroceso de precios durante el período analizado.

La inflación de alimentos sigue siendo una variable política central

Aunque el Gobierno sostiene que el proceso de desaceleración inflacionaria comenzó a consolidarse, la evolución de los alimentos continúa bajo monitoreo permanente por parte del mercado, las consultoras privadas y las provincias.

La razón es doble. Por un lado, se trata del componente de mayor impacto inmediato sobre el poder adquisitivo. Por otro, funciona como termómetro social del programa económico.

La moderación observada en mayo coincide con un escenario de menor emisión monetaria y estabilidad cambiaria relativa, variables que el oficialismo considera centrales para sostener el proceso de desinflación.

Sin embargo, el comportamiento dispar entre categorías muestra que todavía persisten tensiones vinculadas a estacionalidad, logística y costos específicos de producción.

La evolución de los precios de alimentos dependerá de varios factores durante mayo: comportamiento del dólar, ritmo de consumo, dinámica salarial y estabilidad en costos de transporte y abastecimiento.

También será relevante observar si la desaceleración semanal logra consolidarse en el índice mensual general o si aparecen nuevas presiones en productos sensibles.

En regiones como el NEA, donde los costos logísticos y la cercanía con mercados fronterizos influyen sobre la estructura comercial, pequeñas variaciones macroeconómicas pueden trasladarse rápidamente al precio final.

Por ahora, el relevamiento de Analytica muestra una inflación de alimentos más contenida que en meses anteriores, aunque con diferencias marcadas entre rubros y una sensibilidad todavía alta sobre productos frescos.