El Banco Central de la República Argentina volvió a cerrar una jornada con saldo positivo en el mercado cambiario y profundizó el proceso de recomposición de reservas en medio de un escenario de menor presión sobre el dólar.

Este martes 12 de mayo, la autoridad monetaria compró u$s70 millones y llevó las reservas internacionales brutas a u$s46.185 millones, el nivel más alto desde principios de marzo. La mejora diaria fue de u$s42 millones.

Con este resultado, el BCRA acumuló 85 ruedas consecutivas con saldo comprador y elevó el total adquirido en mayo a u$s536 millones. En lo que va de 2026, las compras netas ya alcanzan u$s7.687 millones.

La secuencia fortalece uno de los principales objetivos económicos del Gobierno de Javier Milei: sostener estabilidad cambiaria mientras recompone reservas sin recurrir a intervenciones defensivas agresivas sobre el mercado.

El dólar oficial profundiza la baja y se aleja del techo de la banda

La jornada volvió a mostrar una dinámica favorable para el Banco Central. El dólar oficial mayorista cayó $7,40 y cerró en $1.384 para la venta, una baja equivalente al 0,5%.

La cotización quedó además 24,7% por debajo del techo del esquema de bandas cambiarias, que este martes se ubicó en $1.725,41. Se trata de la mayor distancia respecto del límite superior en casi un año.

Ese dato es relevante porque amplía el margen operativo del BCRA para seguir comprando divisas sin necesidad de vender reservas para contener la cotización.

Según explicó Gustavo Quintana, de PR Corredores de Cambio, durante gran parte de la rueda predominó una tendencia vendedora que incrementó la oferta de dólares y presionó a la baja al tipo de cambio.

En el segmento contado se negociaron u$s447,082 millones, mientras que el mercado de futuros movió u$s1.046 millones.

Qué sostiene la calma cambiaria

La estabilidad del mercado cambiario durante los primeros meses del año se apoyó sobre dos pilares: las compras oficiales del Banco Central y el atractivo financiero del carry trade.

La estrategia de posicionarse en instrumentos en pesos para aprovechar tasas elevadas y luego dolarizar ganancias ganó fuerza durante el arranque del año, favorecida por un tipo de cambio oficial relativamente estable.

Sin embargo, el propio mercado empieza a detectar señales de agotamiento parcial de ese esquema.

La aceleración de la inflación, la apreciación cambiaria y la reducción de tasas fueron erosionando parte de la rentabilidad del carry trade. En ese contexto, operadores financieros advierten que las tasas reales negativas vuelven más delicado el equilibrio cambiario.

Por ahora, la abundancia de oferta de divisas sigue actuando como factor de contención. La liquidación de exportaciones del agro, las colocaciones de deuda corporativa y las compras oficiales continúan sosteniendo el ingreso de dólares al sistema.

El Gobierno gana margen financiero, pero el mercado mira el segundo semestre

La acumulación de reservas funciona además como una señal política y financiera para el equipo económico liderado por Luis Caputo y el presidente del BCRA, Santiago Bausili.

La recomposición de divisas fortalece la capacidad del Gobierno para afrontar tensiones cambiarias y sostener expectativas de estabilidad macroeconómica en un año donde el oficialismo busca consolidar desaceleración inflacionaria y recuperación financiera.

Sin embargo, el mercado sigue observando la sostenibilidad de ese esquema hacia el segundo semestre. Parte de la estabilidad actual depende de factores que podrían perder intensidad con el correr de los meses, especialmente si disminuye la oferta proveniente del agro o se reduce el incentivo financiero de permanecer en pesos.

La morosidad de las familias argentinas alcanzó en febrero de 2026 un nuevo máximo histórico y expone con crudeza el deterioro del poder de pago de los hogares. Según un informe elaborado por el Instituto Argentino de Análisis de Gestión (IAG) en base a datos del Banco Central de la República Argentina (Banco Central de la República Argentina), el 11,2% de los créditos de las familias presenta atrasos superiores a 90 días, el nivel más alto de toda la serie iniciada en 2010.

El dato no solo marca un récord absoluto, sino que confirma una tendencia persistente: ya son 17 meses consecutivos de suba en la morosidad familiar. Desde julio de 2025, este indicador rompe su propio techo mes tras mes, superando ampliamente el máximo previo de 5,1%, que había funcionado como techo histórico durante más de una década.

El deterioro golpea especialmente en los créditos personales, donde el 13,8% de las operaciones ya se encuentra en situación irregular. En tarjetas de crédito, la mora alcanza el 11,6%, mientras que en los créditos prendarios se ubica en 6,8%.

El fenómeno no se limita a los hogares. Las empresas también muestran señales de tensión financiera: la morosidad corporativa llegó al 2,9% en febrero y acumula 15 meses consecutivos de aumento, aunque todavía sin alcanzar niveles récord comparables con los de las familias.

Una crisis más profunda de lo que muestran los bancos

El informe advierte que la situación real de las personas es todavía más grave que la reflejada por los indicadores bancarios tradicionales.

El Banco Central mide la morosidad como el monto moroso sobre el total del crédito otorgado, una metodología útil para evaluar el riesgo sistémico del sistema financiero, pero que puede subestimar el drama cotidiano de los hogares.

Cuando se observa la cantidad de personas morosas —y no solo el peso monetario de sus deudas— el panorama se agrava de manera contundente: el 25,5% de las personas humanas del país tiene al menos una deuda en situación irregular, es decir, con atrasos de tres meses o más.

En cambio, la medición tradicional sobre montos muestra una mora total de 15,5%.

Récord de morosidad en Argentina

Febrero 2026 | Fuente: IAG en base a BCRA

Indicador

Valor

Morosidad total de familias

11,2%

Créditos personales en mora

13,8%

Tarjetas de crédito en mora

11,6%

Créditos prendarios en mora

6,8%

Morosidad de empresas

2,9%

Deuda total en mora (por monto)

15,5%

Personas con al menos una deuda impaga

25,5%

Desde julio de 2025, la morosidad de las familias rompe récords todos los meses. La serie histórica comenzó en 2010 y nunca había superado el 5,1%.

La diferencia responde a un fenómeno claro: quienes deben montos más pequeños son hoy proporcionalmente más morosos que quienes arrastran deudas más grandes. Como esos pasivos pesan menos en el total de pesos adeudados, quedan parcialmente invisibilizados en la estadística clásica.

Esto significa que millones de personas enfrentan situaciones de asfixia financiera cotidiana —atrasos en cuotas, refinanciaciones forzadas, pagos mínimos o directamente incumplimientos— aunque su situación no impacte con igual fuerza en la contabilidad bancaria.

Consumo en tensión y deterioro del ingreso

El avance de la mora refleja la persistente fragilidad del ingreso real, especialmente en sectores medios y asalariados informales, que enfrentan aumentos acumulados en servicios, alimentos, tarifas y financiamiento, con salarios que no logran recomponerse al mismo ritmo.

La expansión del crédito al consumo durante 2024 y 2025 permitió sostener transitoriamente niveles de gasto, pero también dejó una estructura más expuesta a la suba del endeudamiento y a la incapacidad de cancelarlo.

El resultado es una economía donde crece el uso del financiamiento para sostener gastos corrientes y, al mismo tiempo, aumenta la imposibilidad de cumplir con esos compromisos.

La mora récord de febrero no solo es una señal de alerta para los bancos: es, sobre todo, una radiografía del deterioro social y financiero de las familias argentinas.

La recaudación del IVA vinculada al mercado interno volvió a mostrar señales de debilidad en el inicio de 2026 y refuerza el diagnóstico de una economía que no logra recuperar el consumo. De acuerdo con un informe del Instituto Argentino de Análisis Fiscal (IARAF), el componente impositivo del Impuesto al Valor Agregado registró una caída real del 2% en el primer cuatrimestre del año, mientras que el IVA aduanero se desplomó 23%, reflejando además la fuerte retracción de las importaciones.

El dato resulta especialmente relevante porque el IVA es uno de los principales termómetros del nivel de actividad y del consumo masivo. Según el análisis elaborado por el economista Nadín Argañaraz, el IVA Neto acumuló una baja real del 8,5% interanual respecto del mismo período de 2025, incluso contemplando una desaceleración inflacionaria durante abril.

La dinámica confirma que la recuperación económica continúa mostrando fuertes desequilibrios sectoriales. Mientras algunos rubros ligados al agro, la minería y la intermediación financiera exhiben mejoras, el comercio y la industria siguen sin encontrar piso. La caída de la recaudación asociada al consumo interno deja en evidencia que el deterioro del poder adquisitivo todavía impacta sobre las ventas y la actividad cotidiana.

El cuadro se completa con otros indicadores tributarios que también reflejan enfriamiento económico. El impuesto sobre Créditos y Débitos Bancarios -considerado un indicador casi instantáneo de la actividad- cayó 0,5% real en el primer cuatrimestre, marcando al menos un escenario de estancamiento.

A nivel general, el IARAF estimó que la recaudación tributaria nacional total retrocedió 6,7% real interanual entre enero y abril. Incluso excluyendo los tributos vinculados al comercio exterior, la caída fue de 5,3%, lo que evidencia que la debilidad económica trasciende el impacto de las importaciones.

Entre los tributos con peor desempeño aparecen los derechos de exportación (-37,5%), los impuestos internos coparticipados (-17,6%) y los derechos de importación (-16,1%). En contrapartida, el único impuesto con crecimiento real fue el de los combustibles, con una suba de 20,9%, impulsada por actualizaciones impositivas y aumentos de precios en surtidores.

El deterioro de la actividad también comienza a impactar sobre los recursos asociados al empleo formal. Los aportes y contribuciones a la seguridad social mostraron una baja real de 4,1% interanual, en línea con el enfriamiento del mercado laboral y la pérdida de poder salarial.

Los últimos indicadores privados y oficiales refuerzan ese escenario. El Estimador Mensual de Actividad Económica (EMAE) del INDEC registró una caída de 2,6% en febrero, mientras que el Centro de Estudios Orlando Ferreres calculó un retroceso de 2,9%, asociado principalmente a la debilidad industrial y comercial.

Aunque para marzo algunas consultoras proyectan un rebote moderado, los analistas coinciden en que todavía no alcanza para compensar las caídas acumuladas en los primeros meses del año. El resultado es una economía que exhibe estabilidad financiera y desaceleración inflacionaria, pero todavía sin una recuperación sólida del consumo y la actividad real.

El dólar oficial retomó la senda alcista este lunes 4 de mayo y cerró a $1.425 para la venta en el Banco Nación, tras tres ruedas consecutivas en baja. El movimiento —un alza de 0,73%— se dio en la primera jornada hábil del mes y se apoyó en un contexto de fuerte ingreso de divisas que sostiene la estabilidad del mercado cambiario, con el Banco Central (BCRA) como actor central en la acumulación de reservas.

La dinámica no es neutra: el tipo de cambio vuelve a mostrar señales de piso mientras el esquema cambiario depende, en gran medida, de factores estacionales y financieros que podrían tensionarse en el segundo semestre.

Bandas cambiarias y acumulación de reservas

El comportamiento del dólar se inscribe en el actual régimen de bandas cambiarias, donde el tipo de cambio mayorista —que cerró en $1.402,5— se mantiene alejado del techo, hoy en $1.710,59. Esa distancia, cercana al 22%, refleja un margen operativo que el Gobierno utiliza para sostener estabilidad sin presionar sobre el límite superior.

En ese esquema, el BCRA sostiene una estrategia de compras sistemáticas en el mercado oficial. Solo en la jornada sumó u$s71 millones, llevando el acumulado anual a u$s7.222 millones. El dato no es menor: representa más del 70% de la meta anual de u$s10.000 millones acordada con el FMI, según lo informado.

La acumulación se apoya en una oferta robusta de divisas. En abril, el ingreso privado alcanzó los u$s10.297 millones —un 30% más que en marzo—, impulsado principalmente por el sector agroexportador. Este flujo permitió al Central absorber u$s2.769 millones en ese mes, equivalente al 27,9% del total operado.

El rebote del dólar oficial rompe una racha bajista y reacomoda expectativas en el corto plazo. En el segmento minorista, la cotización subió $15 hasta los $1.425 para la venta, mientras el promedio del sistema financiero se ubicó en $1.419,1.

En paralelo, el dólar blue avanzó a $1.405, el MEP se mantuvo en torno a $1.448,50 y el contado con liquidación operó cerca de $1.494,10. El dólar tarjeta, por su parte, se ubicó en $1.852,5.

En el mercado de futuros, los contratos registraron subas de hasta 0,7%, con estimaciones que ubican el tipo de cambio mayorista en torno a $1.631 hacia diciembre. Esa curva refleja expectativas de ajuste gradual dentro del esquema vigente.

El BCRA gana margen, pero depende del flujo

El principal actor fortalecido en esta etapa es el BCRA, que logra acumular reservas sin presionar el tipo de cambio. La combinación de alta liquidación del agro, emisiones de deuda corporativa y superávit energético configura un escenario favorable en el corto plazo.

Sin embargo, el equilibrio es condicionado. La estabilidad cambiaria descansa en factores que no son estructurales: el ingreso estacional de divisas y condiciones financieras que hoy resultan favorables. El propio mercado, según se desprende de los análisis privados, monitorea señales como las tasas reales negativas y la disyuntiva creciente entre inversiones en pesos o dolarización.

Estabilidad de corto plazo, incertidumbre futura

En términos concretos, la estabilidad del dólar contribuye a moderar expectativas inflacionarias y a sostener previsibilidad en precios y costos, al menos en el corto plazo. El volumen operado —superior a los u$s500 millones diarios— refuerza esa dinámica.

Las reservas brutas, en tanto, subieron u$s1.200 millones hasta los u$s45.683 millones. No obstante, las reservas netas cayeron a u$s1.491 millones por cuestiones contables vinculadas a compromisos futuros, lo que introduce un matiz relevante sobre la solidez real del balance del Central.

Para regiones como Misiones y el NEA, la estabilidad cambiaria tiene efectos indirectos pero concretos. Un dólar contenido tiende a ordenar el comercio fronterizo y reduce volatilidad en precios de bienes importados o transables.

Sin embargo, al no haber medidas específicas dirigidas a estas economías, el impacto depende de la continuidad del esquema macro. Cualquier cambio en la dinámica del tipo de cambio podría trasladarse rápidamente a mercados regionales sensibles a la brecha cambiaria.

El segundo semestre como punto crítico

El mercado observa una variable central: la sostenibilidad del flujo de divisas. El ingreso del agro podría extenderse hasta julio, pero históricamente el segundo semestre presenta menores liquidaciones y mayor presión cambiaria.

En ese contexto, el BCRA podría enfrentar la necesidad de intervenir vendiendo reservas para sostener el esquema. Las expectativas de devaluación, por ahora contenidas en los futuros, podrían reconfigurarse si el flujo de dólares se desacelera.

La calma actual tiene fundamentos claros. La incógnita es cuánto duran.

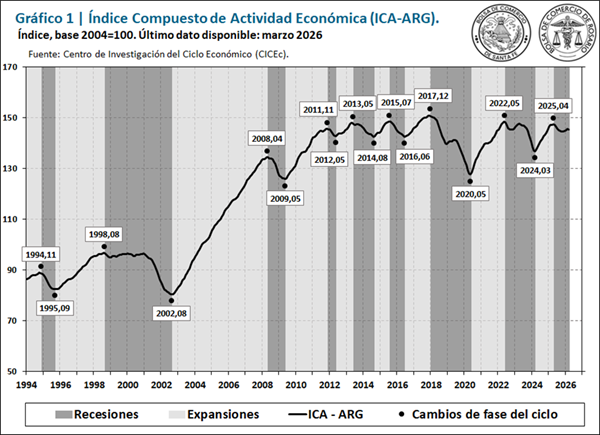

El nivel de actividad económica en Argentina mostró su primera señal de retroceso en 2026. Según el último informe del Índice Compuesto Coincidente de Actividad Económica (ICA-ARG), marzo cerró con una caída mensual del 0,1% y una contracción interanual del 1,3%, en un contexto donde la recuperación se vuelve heterogénea y pierde impulso en variables clave.

El dato marca un quiebre respecto a los primeros meses del año, donde la economía había mostrado señales de leve mejora. Sin embargo, la dinámica de marzo introduce una tensión central: la estabilización macroeconómica convive con deterioro en empleo, consumo y recaudación, poniendo en duda la consistencia del rebote.

El informe

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) presentó una variación mensual del -0,1% en marzo, constituyendo el primer dato negativo en lo que va del año, mientras que la variación interanual fue del -1,3%.

Así, el nivel de marzo del ICA-ARG se encuentra un 0,4% por encima de diciembre, pero un 1,4% por debajo del máximo relativo registrado en abril de 2025.

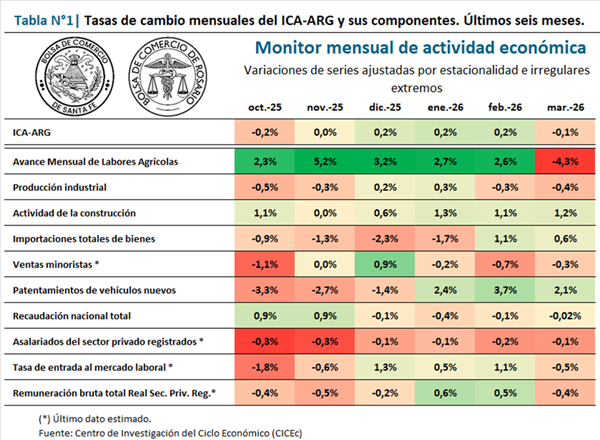

Durante marzo la mayoría de los indicadores tuvieron desempeño negativo, entre los que se destacan los retrasos en las labores agrícolas por el exceso de lluvias y frenos en la incipiente recuperación que se evidenciaba en la industria y la recaudación en los meses previos. Ello se combinó con la continuidad del deterioro del empleo y las ventas minoristas. Entre los datos positivos, resaltan la recuperación en la actividad de la construcción y una buena performance de los patentamientos de vehículos.

1. Los indicadores del ciclo económico argentino

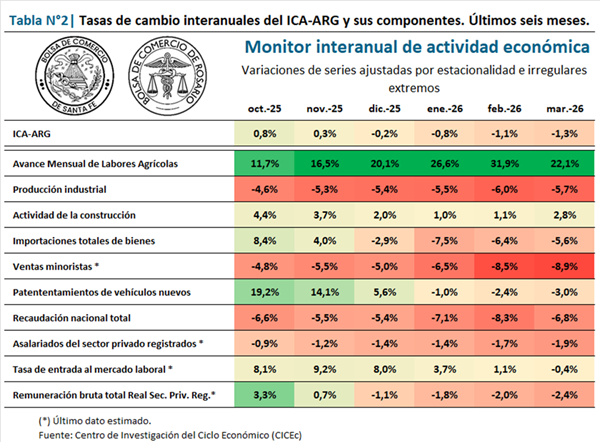

Al analizar la Tabla 1, se observa que siete de los diez indicadores presentaron tasas mensuales negativas y solo tres tuvieron un desempeño positivo. La Tabla 2, por su parte, señala que casi todas las series componentes del ICA-ARG se ubicaron por debajo del registro de igual mes del año pasado, con excepción del sector agrícola y la construcción/1.

Luego de cinco meses al alza y de alcanzar un récord histórico en febrero, el avance mensual de labores agrícolas registró una caída mensual del 4,3% en marzo. Ello se debió a excesos hídricos severos, especialmente en la provincia de Buenos Aires, que retrasaron las labores agrícolas. En la comparación con igual mes del año pasado, en cambio, presenta un balance positivo, con una suba del 22,1%.

En cuanto a la producción industrial, que había mostrado una leve recuperación en meses anteriores, en marzo se observa una caída del 0,4%, mientras que la variación interanual da cuenta de una merma del 5,7% en los últimos doce meses. A pesar de que las ramas con mayor competitividad continúan con un desempeño positivo –alimentos y bebidas, refinación de petróleo, productos químicos–, en las últimas mediciones tuvieron mayor preponderancia las ramas en las cuales la recuperación todavía no se hace presente –caucho y plástico, metalmecánica, textiles, prendas de vestir, entre otras–.

La actividad de la construcción tuvo en marzo una recuperación del 1,2% mensual, en tanto la comparación con igual mes del año pasado evidencia un incremento del 2,8%. De esta manera, la serie quiebra el entorno de estancamiento en el que se encuentra desde inicios de 2025, aunque la recuperación todavía se da de manera lenta, permaneciendo alrededor de un 20,0% por debajo de los máximos previos.

Las importaciones totales de bienes tuvieron un segundo repunte consecutivo en el tercer mes del año, del 0,6%. Sin embargo, en el mediano plazo se advierte que no hay señales claras de recuperación del indicador, que se encuentra en un entorno recesivo desde enero del 2025. La tasa de cambio interanual, por su parte, da cuenta de una caída del 5,6% respecto a marzo de 2025. Las exportaciones mantienen un buen desempeño e impulsan a la balanza comercial de bienes, que se ubica en niveles similares al observado durante los mejores meses de 2024, cuando las importaciones eran un 25,0% inferiores.

La estimación para marzo de las ventas minoristas da cuenta de un nuevo deterioro, del 0,3%, que deja atrás la incipiente recuperación que evidenció en los últimos dos meses de 2025. Además, la comparación interanual refleja una caída del 8,9%. Particularmente en marzo, la caída de las ventas en centros de compras más que compensó leves subas en las ventas en supermercados, autoservicios mayoristas y comercios de electrodomésticos y artículos del hogar.

Otro de los indicadores con desempeño positivo en el primer trimestre de 2026 está conformado por los patentamientos de vehículos nuevos, que presentaron una tasa de cambio mensual del 2,1%. De esta manera, la serie parece dejar atrás el importante deterioro sufrido en el segundo semestre del año pasado, beneficiado por mejoras en las tasas de interés y la estabilidad en el mercado cambiario. Sin embargo, la tasa de cambio interanual permanece en terreno negativo (-3,0%).

La recaudación total del gobierno nacional es otro de los componentes del ICA-ARG que había presentado algunos meses de leve recuperación, pero que se revirtió en base a los últimos datos disponibles. En marzo, este indicador presenta una variación prácticamente nula, del -0,02%, y no muestra signos positivos en lo que va del año. En la comparación interanual se observa una caída del 6,8%. En el último mes, la baja de la recaudación por impuestos internos (DGI) no logró ser compensada totalmente por el incremento mensual de la recaudación por impuestos aduaneros (DGA).

Otra de las variables que no presenta signos de recuperación es el número de asalariados privados registrados, que acumula diez meses consecutivos de caídas. Para marzo se estima una caída del 0,1% mensual, en tanto la tasa de cambio interanual exhibe una merma del 1,9%. Ello, representa alrededor de 120 mil puestos menos registrados en el sector privado con relación a igual mes del año pasado.

Por su parte, para la tasa de entrada al mercado laboral en marzo se estima una baja del 0,5%, luego de tres meses de recuperación. En la comparación interanual, se observa un nivel prácticamente idéntico al de marzo de 2025, con una variación de -0,4% (fue 1,92 en marzo de 2025 y 1,91 el último mes/2).

Por último, la remuneración bruta total de los empleados privados registrados se estima con una caída en marzo del 0,4%, alcanzando una merma en los últimos doce meses del 2,4%. De esta manera, la aceleración de la tasa de inflación puso un freno en la leve recuperación de los salarios que se había observado en los primeros dos meses del año.

2. Síntesis y perspectivas

En los informes de los meses previos se advertía que, a pesar de que el nivel general de actividad económica presentaba signos positivos, la recuperación no alcanzaba a todos los sectores y persistían variables relevantes en deterioro –principalmente el empleo registrado y el consumo masivo–. Durante el último mes, a dichos indicadores se le sumaron otros factores que inclinaron la balanza hacia una variación mensual negativa: un amesetamiento en la senda ascendente del sector agrícola, junto a una reversión de la incipiente recuperación de la recaudación y del sector industrial. De esta manera, se observa una variación mensual negativa en marzo en el ICA-ARG, aunque los datos positivos de enero y febrero compensan para una variación trimestral positiva, del 0,5%.

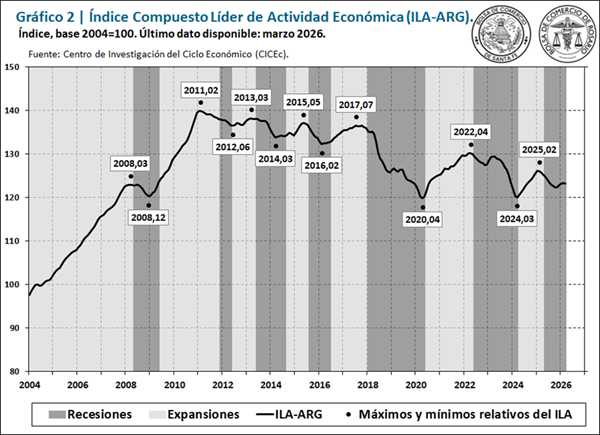

El deterioro de la actividad también se ve reflejado en el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG), que tuvo una caída del 0,2% en la última medición, interrumpiendo cuatro variaciones mensuales positivas consecutivas. De los doce indicadores líderes, solo cuatro aportaron con signo positivo, entre los que se destacan el patentamiento de maquinarias, el índice de precios de materias primas de exportación y el índice de tipo de cambio real multilateral. Entre los indicadores con desempeño negativo, se destacan los índices bursátiles, las transferencias de vehículos usados, las ramas líderes del sector industrial y el índice de confianza del consumidor.

A modo de síntesis, a pesar de que se mantienen los efectos positivos de la estabilización cambiaria y la baja de las tasas de interés, que se reflejaron particularmente en la construcción y en el consumo de bienes durables –patentamientos de vehículos y de maquinarias y ventas de electrodomésticos–, el último mes se ralentizó el otro driver que traccionaba los meses anteriores –el sector agrícola–, mientras que la mayor tasa de inflación también afectó de manera negativa variables importantes –salarios y recaudación–. De esta manera, la notoria heterogeneidad que se observa en el contexto económico nacional se mantiene, y la trayectoria futura de la inflación y el crédito resultarán clave para que la expansión se difunda hacia los sectores rezagados.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

/2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.