En marzo, los supermercados facturaron $2,464 billones, un 20,5% más que un año atrás. Pero el dato nominal queda por debajo de la inflación implícita del propio sector: a precios constantes, las ventas cayeron 5,1% interanual y acumularon una baja de 3,1% en el primer trimestre. La foto es clara: la caja crece en pesos, pero el volumen de consumo retrocede.

El informe del INDEC revela además un mercado prácticamente estancado contra febrero: la serie desestacionalizada mostró una variación negativa cercana a 0,0%, mientras la tendencia-ciclo también quedó sin tracción. No hay derrumbe mensual, pero tampoco rebote: el consumo masivo permanece en una meseta baja.

La señal más política del informe está en los medios de pago. La tarjeta de crédito concentró el 44,9% de las ventas, con $1,107 billones. El débito quedó en 24,8%, el efectivo en apenas 16,6% y otros medios -billeteras virtuales, QR y similares- ya explican 13,7%. En otras palabras: el changuito se financia cada vez más.

Supermercados: las claves de marzo 2026

Fuente: INDEC, Encuesta de Supermercados

Indicador

Dato

Lectura económica

Ventas reales

-5,1%

Caída interanual del consumo en volumen

Acumulado enero-marzo

-3,1%

Primer trimestre negativo

Facturación nominal

$2,464 billones

Sube en pesos, pero no alcanza para sostener volumen

Tarjeta de crédito

44,9%

El consumo cotidiano se financia

Personal ocupado

-2,3%

Menos empleo en el sector supermercadista

Misiones

$29.319 millones

1,2% del total nacional

Por rubros, la mayor suba nominal fue en carnes, con 41,9% interanual, seguida por panadería, 27%; alimentos preparados y rotisería, 25%; y almacén, 22,7%. En el otro extremo, electrónicos y artículos para el hogar cayeron 7,2% nominal, una señal fuerte de retracción en bienes durables.

Misiones vendió $29.319 millones en supermercados durante marzo, con una suba nominal de 21,4% interanual y una participación de 1,2% en el total nacional. La provincia registró apenas 17 bocas de expendio relevadas, pero mostró una venta promedio por local de $1.724 millones, una de las más altas del país. Sin embargo, el ticket promedio fue bajo: $19.095 por operación, muy por debajo del promedio nacional de $35.817.

El costado laboral también muestra ajuste: el personal ocupado fue de 96.782 asalariados, una caída de 2,3% interanual. Los cajeros, administrativos, repositores y otros puestos no jerárquicos bajaron 2,6%. La actividad vende menos en volumen y emplea menos personal, aunque los costos laborales crecieron 22,1% nominal.

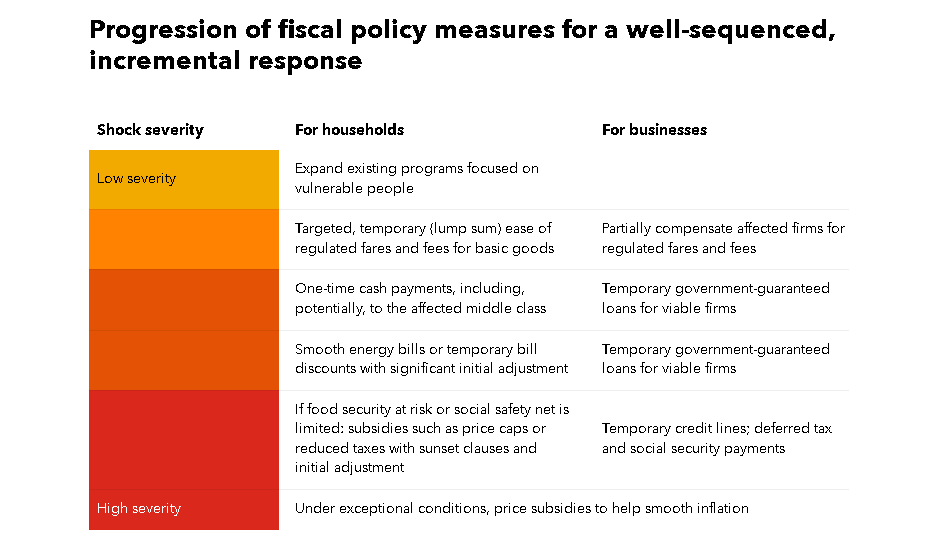

FMI – Los gobiernos pueden proteger hogares vulnerables, mantener abiertas las empresas y preservar las señales de precios sin presionar las finanzas públicas

Cuando los precios globales de la energía se disparan, los gobiernos se enfrentan a un dilema poco envidiable: proteger a personas y empresas mientras se limita el margen ya reducido en los presupuestos públicos, o dejar que los precios suban para todos y arriesgarse a una reacción social y política. Entonces, ¿cómo pueden los responsables políticos hacer lo mejor de ambos?

Por supuesto, no existe una respuesta única para todos porque el impacto de la guerra en Oriente Medio varía mucho entre países, reflejando dependencias energéticas, estructuras de mercado, políticas de protección social y espacio fiscal. Del mismo modo, algunos países se ven más afectados que otros por la alta incertidumbre sobre cuánto durará el shock y cuánto alimentará la inflación.

Los aumentos sostenidos en los precios de la energía pueden reducir drásticamente el poder adquisitivo de los hogares, lo que perjudica especialmente a las familias más pobres y pone a prueba a las empresas. Si no se aborda, esto puede causar daños duraderos al empujar a más personas a la pobreza y forzar el cierre de negocios.

Muchos países ya están respondiendo, pero el reto es hacerlo de forma eficiente y sin perjudicar más a las economías. Las medidas no diseñadas cuidadosamente pueden ser costosas económicamente y difíciles de deshacer. También pueden alimentar una inflación adicional, agravar las fragilidades fiscales o aumentar aún más los precios globales de la energía.

Para ello, es importante tener en cuenta un conjunto común de principios. La crisis energética es un choque negativo estándar de oferta: eleva los precios, pesa sobre la actividad y pone a los bancos centrales en una situación difícil. Las medidas fiscales tienen un papel que desempeñar, pero deben ser temporales, específicas, oportunas y adaptadas. Específicamente, deberían:

Que los precios de la energía nacional reflejen los costes internacionales.

Protege a los hogares vulnerables con apoyo temporal y dirigido.

Apoya pequeñas empresas viables con liquidez, no con controles de precios.

Reserva subsidios generales y topes de precios para sorpresas realmente excepcionales.

Una de las preguntas más importantes es cuánto dura la descarga. Si está dentro de rangos históricos, aunque sea grande, los gobiernos deberían permitir que los precios nacionales se ajusten a las condiciones del mercado internacional. La política fiscal debería basarse principalmente en estabilizadores automáticos, con los ingresos que se ven afectados a medida que la actividad disminuye, mientras que los gastos cubren la creciente necesidad de asistencia social existente. Para las economías que dependen de la energía importada, los precios de importación más altos implican una caída en la renta real (entre un 2 y un 3 por ciento del producto interior bruto en un corto periodo bajo el actual shock). Esto debe absorberse mediante una menor demanda interna.

Cuando los choques de precios son inusualmente grandes o disruptivos, pero probablemente temporales, los gobiernos pueden tener motivos para una política fiscal más activa—solo si pueden permitírselo. Aun así, la mayoría de los aumentos de precio deberían aprobarse de antemano, y cualquier intervención debería facilitar el ajuste en lugar de evitarlo.

Las señales de precio desempeñan un papel fundamental en la asignación de recursos escasos, fomentando un uso eficiente y evitando escasez. Al mismo tiempo, los precios más altos de la energía pueden tener efectos graves de inmediato, y estos se sienten de forma diferente tanto por individuos como por empresas. Eso significa que los objetivos del apoyo fiscal, y las herramientas para lograrlo, deberían reflejar esta distinción.

Protección de las personas

Las familias más pobres suelen gastar dos o tres veces más de sus ingresos en energía y alimentos en comparación con los hogares más acomodados, mientras que no tienen tantos ahorros. Protegerlos es importante para preservar la cohesión social y evitar un aumento de la pobreza.

Las transferencias de efectivo dirigidas, idealmente realizadas a través de los sistemas de asistencia social existentes, suelen ser la mejor manera de hacerlo porque preservan las señales de precios y limitan los costes fiscales. Si la cobertura es insuficiente, los gobiernos pueden complementar temporalmente los pagos o ampliar la elegibilidad, incluyendo a hogares de ingresos bajos y medios que corran riesgo de caer en la pobreza.

Para choques muy grandes pero temporales, medidas adicionales pueden incluir reembolsos puntuales o la expansión de los aumentos de precios a lo largo del tiempo, ayudando a los hogares a sobrellevarlo sin congelar los precios por completo. Como último recurso, si la seguridad alimentaria está en riesgo y las redes de seguridad no son suficientes, pueden ser apropiadas reducciones temporales de impuestos o subvenciones para los alimentos básicos si van acompañadas de un calendario claro y creíble para acabar con ellos.

Empresas de apoyo

Para las empresas, el soporte cumple un objetivo diferente: mantener en funcionamiento las empresas viables y evitar quiebras innecesarias. Debe abordar los problemas de flujo de caja a corto plazo, no cuestiones de viabilidad más profundas, y centrarse en negocios que por lo demás son sólidos o estratégicamente importantes, especialmente en sectores donde los costes más altos elevan rápidamente los precios al consumidor.

El apoyo temporal a la liquidez —como préstamos garantizados por el gobierno, líneas de crédito o aplazamientos a corto plazo de impuestos y seguridad social— debería ser la primera línea de respuesta. Esto se debe a que estas herramientas son económicamente menos costosas y más fáciles de deshacer. Las subvenciones directas o las inyecciones de capital es mejor evitar, dado su alto coste fiscal y la dificultad política para revertir.

Uso excepcional

Algunas herramientas políticas son más amplias y distorsionadoras. Los recortes del impuesto energético, los topes de precios o las subvenciones generales silencian las señales importantes de los precios, suelen beneficiar más a los hogares con mayores ingresos y son difíciles de eliminar. También pueden aumentar rápidamente los costes presupuestarios del gobierno y aumentar el riesgo de escasez, especialmente si los proveedores no reciben una compensación adecuada.

Las medidas generales para hacer frente al aumento de precios pueden justificarse si se cumplen simultáneamente un conjunto de condiciones específicas:

El choque de precios es claramente temporal.

Los precios más altos de la energía están alimentando rápidamente una inflación más amplia.

Las expectativas de inflación corren el riesgo de volverse descontroladas.

El sobrecalentamiento económico es limitado.

Las finanzas públicas tienen margen para asumir el coste.

Estas condiciones son difíciles de medir en tiempo real y, en cualquier caso, los controles amplios de precios tienen grandes repercusiones. Por eso, idealmente, debería evitarse el uso de herramientas de precios amplios y, si se utilizan, debería ser excepcional, temporal, transparente y estrictamente restringido. Los gobiernos deben sopesar cuidadosamente los sacrificios. Por ejemplo, los límites de precio son más fáciles de eliminar progresivamente, pero pueden provocar escasez. Las rebajas de impuestos suponen menos riesgos de oferta, pero son más difíciles de frenar y pueden provocar pérdidas persistentes en los ingresos. Por regla general, se deben evitar congelaciones totales de precio.

Restricciones fiscales

El espacio fiscal varía mucho entre países y ahora suele ser más restrictivo que en crisis pasadas debido a los mayores costes de deuda y de endeudamiento. Esto refuerza la idea de respuestas incrementales y cuidadosamente calibradas. En los países donde hay espacio fiscal, los gobiernos pueden tener cierto margen para suavizar aumentos severos pero temporales de precios mediante medidas específicas, transparentes y temporales.

Los países con espacio fiscal limitado y redes de seguridad social débiles están más limitados. Situaciones extremas en las que el aumento de precios amenaza el acceso a alimentos o energía pueden justificar el racionamiento para gestionar la demanda, pero esto tiene costes económicos muy elevados. Esto subraya por qué es importante evitar subvenciones generalizadas que agotan rápidamente los escasos recursos fiscales.

Compensaciones más marcadas

Incluso con marcos políticos mejorados, los compromisos políticos suelen ser más marcados en economías emergentes y en desarrollo. En comparación con las economías avanzadas, suelen contar con redes de seguridad social más débiles, mayores porcentajes del gasto de los consumidores en alimentos y energía, restricciones de liquidez más estrictas, expectativas de inflación más frágiles y un espacio fiscal más reducido en medio de mayores costes de endeudamiento. La presión política también puede impulsar a los gobiernos a actuar rápidamente ante shocks extraordinarios.

En cambio, las economías avanzadas están menos limitadas. Como resultado, deberían utilizar principalmente transferencias dirigidas existentes y estabilizadores automáticos, recurriendo a medidas discrecionales y basadas en precios solo en casos excepcionales.

Esta asimetría es importante a nivel global. Cuando los países más grandes o más ricos suprimen las señales de precios internas, la demanda global aumenta, los precios internacionales aumentan y las escaseces empeoran, perjudicando especialmente a los países importadores más pobres.

Secuencia de políticas

La cuestión clave no es si actuar, sino cómo actuar eficazmente: evaluar la persistencia en shock, ajustar herramientas y objetivos, distinguir el apoyo familiar y el de la firma, y adaptar las respuestas a las circunstancias.

Un enfoque disciplinado y bien secuenciado —que empiece con medidas específicas y temporales y escale si es necesario— puede ayudar a las economías a adaptarse a los choques de precios energéticos y alimentarios sin costosos errores políticos, tanto a nivel nacional como global.

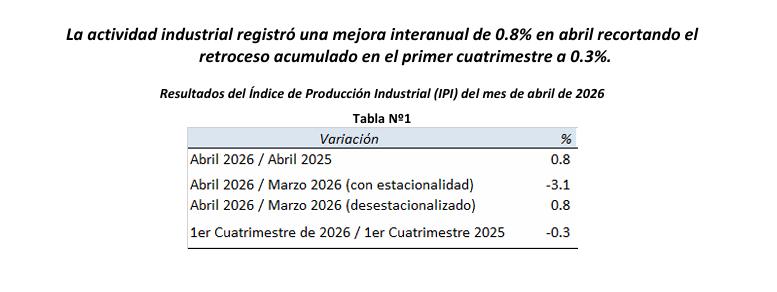

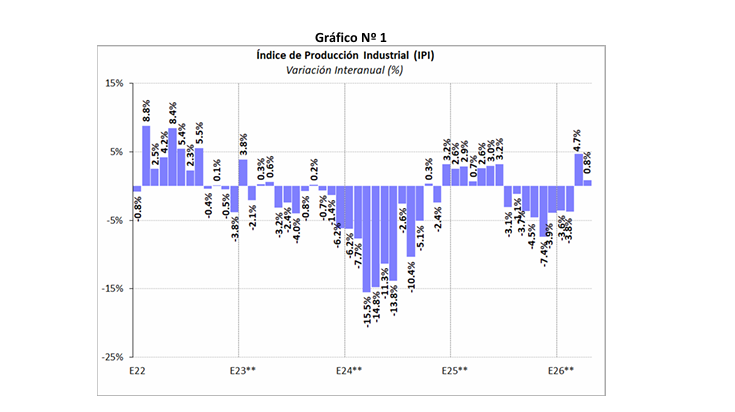

El Índice de Producción Industrial (IPI) de FIEL registró en abril de acuerdo a información preliminar una mejora interanual de 0.8%, encadenando un bimestre de avance y recortando la caída acumulada en el primer cuatrimestre a 0.3% en comparación con el período enero abril del año pasado (véase Tabla 1 y Gráfico Nº 1).

En el mes, ocho de diez ramas que reporta FIEL mostraron un avance en la comparación interanual. El mejor desempeño entre los sectores de actividad lo mostró el de los insumos químicos y plásticos, encadenando tres meses de mejora en la comparación interanual. Al interior de la rama, en abril volvió a repetirse un alza en la producción de químicos y petroquímicos básicos por efecto de paradas realizadas en 2025, al tiempo que la producción de neumáticos mostró una profunda contracción, sumando veintiséis meses en retroceso y sin perspectivas de mejora. Desde mayo, el cese de la producción de negro de humo impactará negativamente en la subrama de petroquímicos básicos y en los bienes de uso intermedio en conjunto.

Entre los sectores con contracción de la producción en abril se encuentran el de los minerales no metálicos y el automotriz. En el mes, al interior del bloque de los minerales no metálicos se registró una caída generalizada en los despachos y producción de insumos, lo que estaría explicado en parte por condiciones climáticas adversas para la actividad de la construcción. En efecto, en el Área Metropolitana de Buenos Aires se registró un récord de jornadas con precipitaciones y una marca histórica en términos de volúmenes de agua acumulada, al tiempo que las lluvias también marcaron records en el centro y norte del país por la presencia del fenómeno de El Niño afectando el normal desarrollo de actividades.

En el caso de la industria automotriz, se anticipaban bajas en los registros de actividad a causa de la realización de paradas de distinta magnitud y motivos en las terminales ‐reducción de producción por caída de exportaciones, problemas de abastecimiento de autopartes, adecuación de líneas de producción para el lanzamiento de nuevos modelos‐, que afectaron la producción. En términos de ventas, los despachos de las terminales volvieron a caer en abril sumando tres meses de retroceso, mientras que los patentamientos luego del impasse observado en marzo registraron una nueva caída. Por su parte, las exportaciones repitieron la mejora de marzo por el aporte de los envíos de utilitarios.

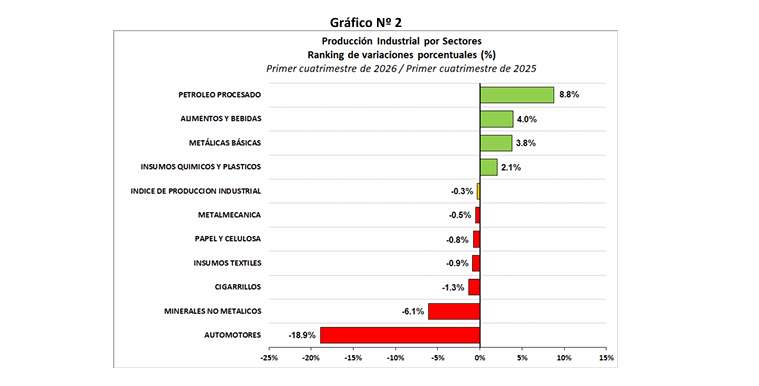

En cuanto al desempeño de los sectores en el primer cuatrimestre y en la comparación interanual, el ranking de crecimiento lo lidera la refinación de petróleo con una mejora acumulada de 8.8%, seguida de la producción de alimentos y bebidas con un alza de 4.0%, de la de las industrias metálicas básicas con un avance de 3.8%, y de los químicos y plásticos con un incremento de 2.1%. Con un retroceso superior al promedio de la industria se colocan la metalmecánica (‐0.5%), la producción de papel y celulosa (‐0.8%), la de insumos textiles (‐0.9%), los despachos de cigarrillos (‐1.3%), la de minerales no metálicos (‐6.1%) y la de automotores (‐18.9%), en cada caso en la comparación con el nivel de actividad acumulado entre de enero y abril de 2025 (véase Gráfico Nº 2).

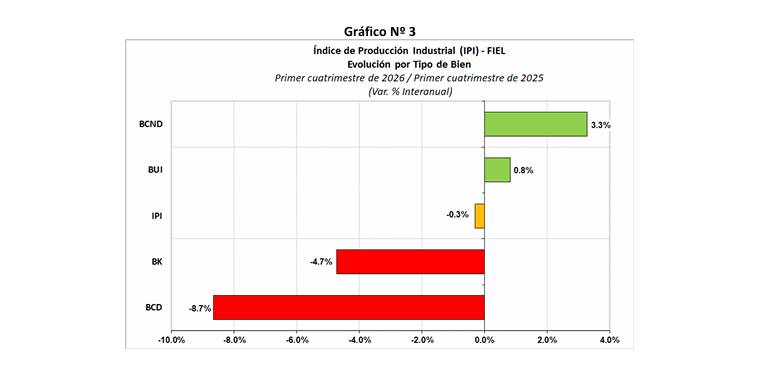

En el cuatrimestre el mayor aporte para amortiguar la caída de la industria lo realizó la producción de alimentos y bebidas, al tiempo que la mayor contribución a la contracción de la actividad lo hizo la industria automotriz. Desde la perspectiva de los tipos de bienes producidos, en el primer cuatrimestre y en la comparación interanual, los bienes de consumo no durable lideran el ranking con un crecimiento de 3.3%, seguidos de los bienes de uso intermedio con una mejora acumulada 0.8%. Con una contracción superior al promedio se colocan los bienes de capital que acumulan un retroceso de 4.7%, seguido de los bienes de consumo durable con una merma del 8.7%, en cada caso en los primeros cuatro meses del año y en la comparación con el mismo periodo de 2025. Respecto a los primeros tres meses del año, los bienes de uso intermedio elevaron su aporte al crecimiento mientras que los de consumo durable y capital recortaron la contracción acumulada. Los bienes de consumo durable hacen el mayor aporte al retroceso de la industria en lo que va de 2026 (véase Gráficos Nº 3).

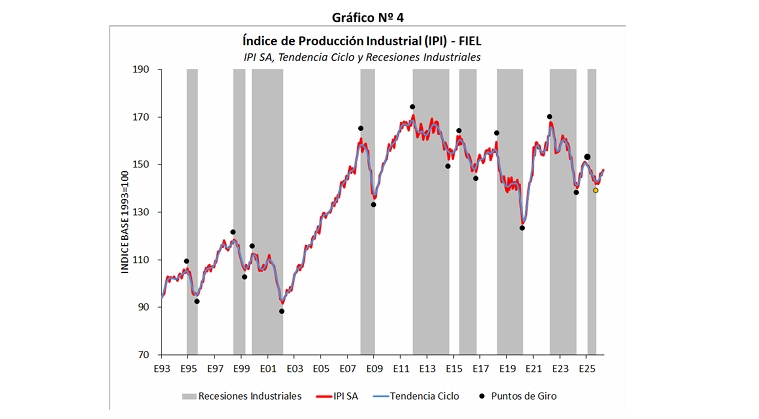

En términos desestacionalizados, la producción industrial del mes de abril registró un alza de 0.8% respecto al mes anterior. Las señales que indican que la industria se encontraría transitando una nueva fase de recuperación se han fortalecido, identificando a septiembre de 2025 como un potencial punto de giro. Desde aquel mes la actividad acumula un crecimiento del 7.2% equivalente anual, superando el ritmo alcanzado en las expansiones que comenzaron en mayo de 2014 y septiembre de 2016, y que en siete meses habían acumulado un crecimiento anual de 4.8% y 5.5%, respectivamente. No obstante, la actual dinámica de crecimiento rezaga respecto a la alcanzada en nueve de los episodios de recuperación de la industria desde 1980.

En síntesis. La industria mostró en el mes de abril por segundo mes una ligera mejora interanual, con ocho de diez ramas registrando un avance. La producción de químicos y plásticos volvió a tener un alza en parte por un efecto de base en 2025, mientras que la producción automotriz registró nuevamente la caída más profunda entre las ramas de actividad. En la comparación con marzo descontando factores estacionales volvió a tenerse un avance de la producción. Momentáneamente la recuperación es débil en comparación con episodios previos, al tiempo que muestra desempeños divergentes y una baja difusión entre los sectores de actividad.

El presidente Javier Milei volvió a cerrar filas sobre el núcleo de su programa económico y aseguró que el Gobierno continuará endureciendo la política monetaria para “derrotar la inflación”. Lo hizo durante un evento organizado por VALO en el Museo de Arte Latinoamericano de Buenos Aires (Malba), donde además sostuvo que la Argentina ya eliminó “prácticamente el 95% del cepo” y reivindicó el ajuste fiscal como base de la estabilización económica.

La exposición del mandatario funcionó como una señal política y financiera. En medio de discusiones sobre el ritmo de recuperación económica, la dinámica del dólar y la sustentabilidad del esquema cambiario, Milei buscó transmitir previsibilidad hacia los mercados y reafirmar que no habrá modificaciones de rumbo.

“Tenemos una política de apretón monetario y estamos convencidos de seguir en ese camino hasta derrotar la inflación. No vamos a ceder ni un ápice”, sostuvo el jefe de Estado.

El Gobierno endurece el mensaje monetario

Durante su intervención, Milei insistió en que la administración nacional mantiene como prioridad absoluta la desaceleración de los precios, aun cuando reconoció que todavía persisten “rezagos” derivados de la expansión monetaria previa y de los controles cambiarios.

Según explicó, el Ejecutivo logró frenar los mecanismos de emisión monetaria hacia mediados de 2024, aunque advirtió que aún permanecen efectos residuales en la economía. En paralelo, defendió la política de esterilización monetaria aplicada por el Banco Central para evitar que la acumulación de divisas presione sobre la inflación.

En ese marco, el Presidente afirmó que, de no haber comprado “8.500 millones de dólares”, el tipo de cambio oficial se ubicaría en torno a los $1.100.

La definición no es menor: el Gobierno vuelve a colocar la política monetaria en el centro de la estrategia económica y refuerza la idea de que la estabilidad cambiaria y la desaceleración inflacionaria seguirán prevaleciendo sobre cualquier intento de expansión de liquidez o estímulo vía gasto público.

Uno de los puntos más sensibles del discurso estuvo vinculado al esquema cambiario. Milei aseguró que el país avanza hacia “un esquema de mayor libertad cambiaria”, aunque admitió que aún persisten restricciones parciales.

La declaración se complementa con las recientes definiciones del presidente del Banco Central, Santiago Bausili, quien había señalado que eliminar totalmente las restricciones para empresas no aparece entre las prioridades inmediatas de la autoridad monetaria.

El Gobierno, de acuerdo con las exposiciones oficiales, busca preservar el equilibrio externo mientras sostiene el proceso de desinflación. Esa estrategia explica por qué la administración libertaria mantiene foco en la acumulación de reservas y en la estabilidad financiera antes que en una liberalización total del mercado cambiario.

Milei también remarcó que el mercado paralelo “es completamente legal” y defendió el actual esquema de regulación cruzada para operar en distintos segmentos financieros.

Superávit fiscal y disputa política

El Presidente volvió a vincular el equilibrio fiscal con la baja del riesgo país, la reducción de tasas de interés y la posibilidad de atraer inversiones. Según planteó, la política de “déficit cero” permite consolidar solvencia macroeconómica y mejorar las condiciones de financiamiento.

En esa línea, reivindicó el trabajo del ministro de Economía, Luis Caputo, y del titular del Banco Central, Santiago Bausili, al asegurar que el Gobierno logró ordenar las cuentas públicas “en el primer mes”.

La lectura política del discurso también dejó un mensaje hacia la oposición. Milei responsabilizó a sectores políticos por episodios recientes de volatilidad financiera y afirmó que existieron intentos de “romper el equilibrio fiscal” mediante proyectos legislativos.

Pese a ello, sostuvo que la economía “resistió” shocks internos y externos y aseguró que los indicadores de marzo y abril comenzaron a mostrar señales de recuperación.

En su exposición, Milei sostuvo que la inflación podría haber escalado a niveles extremadamente altos si no se aplicaba el ajuste fiscal y monetario implementado desde el inicio de la gestión.

Además, afirmó que la reducción de la inflación tuvo impacto sobre los indicadores sociales y aseguró que la pobreza descendió respecto de los máximos registrados en 2024.

El Presidente también defendió la reforma laboral sancionada este año y vinculó el crecimiento futuro con la expansión del sector privado y la inversión empresarial.

“Sin empresarios no hay nada”, afirmó.

Un programa que entra en fase de validación política

El discurso de Milei dejó una definición central: el Gobierno considera que el programa económico ya superó su etapa defensiva y busca consolidar una fase de estabilización prolongada.

La tensión ahora pasa por otra dimensión: si el esquema de ajuste monetario y fiscal logra sostener actividad económica, empleo y recuperación del consumo sin perder respaldo político.

Con inflación todavía elevada, restricciones cambiarias parciales y señales mixtas en el mercado laboral, la evolución de los próximos indicadores económicos será determinante para medir si la estrategia oficial logra traducir estabilización financiera en crecimiento sostenido.

El presidente del Banco Central de la República Argentina (BCRA), Santiago Bausili, ratificó este lunes la continuidad del programa económico del Gobierno nacional y sostuvo que la inflación seguirá en descenso, en una señal política destinada a reforzar la estrategia económica de la administración de Javier Milei.

Durante una conferencia realizada en el Salón Bosch del BCRA para presentar el Informe de Política Monetaria (IPOM) y los estados contables del ejercicio 2025, el funcionario dejó además una definición relevante para el sector privado: el levantamiento del cepo cambiario para empresas no figura entre las prioridades inmediatas de la autoridad monetaria.

La exposición, compartida con el vicepresidente del Central, Vladimir Werning, buscó transmitir estabilidad en medio de un contexto internacional marcado por tensiones geopolíticas y volatilidad financiera. Según planteó Bausili, Argentina logró atravesar ese escenario sin repetir episodios de estrés cambiario observados en otros momentos de crisis.

“El tipo de cambio se mantuvo estable, las tasas domésticas cayeron y el superávit energético actuó como amortiguador”, sostuvo el titular del BCRA al describir el comportamiento reciente de la economía local.

El Gobierno sostiene el esquema cambiario para empresas

Uno de los mensajes más sensibles para el mercado fue la confirmación de que el Banco Central no considera prioritario flexibilizar las restricciones cambiarias que aún afectan a personas jurídicas.

“No está entre nuestras prioridades eliminar las restricciones cambiarias para las empresas o que las personas jurídicas puedan atesorar dólares. Estamos enfocados en el sector externo”, afirmó Bausili.

La definición implica que continuarán vigentes mecanismos regulatorios como las limitaciones para operar simultáneamente en mercados oficiales y financieros durante períodos determinados. Según explicó el funcionario, la prioridad oficial es garantizar el funcionamiento del comercio exterior y evitar tensiones sobre las reservas.

Incluso, ante consultas sobre la posibilidad de mantener el esquema actual por tiempo indefinido, Bausili respondió que “podría quedar así”, dando a entender que el Gobierno no considera el cepo corporativo como un obstáculo inmediato para la dinámica económica.

La posición marca una diferencia respecto de la flexibilización otorgada a personas físicas desde abril de 2025 y confirma que la apertura cambiaria avanza de manera segmentada y bajo control del Banco Central.

Inflación, empleo y reforma laboral

En paralelo, el titular del Central insistió en que el proceso de desaceleración inflacionaria continuará durante los próximos meses. El Gobierno interpreta ese comportamiento como el principal sostén político y económico del programa libertario.

Bausili vinculó además la baja de la pobreza registrada en el segundo semestre de 2025 con la reducción de la inflación. Según indicó, el BCRA estima que casi seis puntos porcentuales de esa caída estuvieron directamente asociados a la estabilización monetaria.

Sobre el mercado laboral, reconoció que hubo deterioro en el empleo formal, aunque señaló que la reciente Ley de Modernización Laboral aprobada por el Congreso apunta a revertir esa tendencia y dinamizar la contratación registrada.

Según los datos presentados durante la conferencia, la tasa de desempleo se ubicó en 7,5% en el cuarto trimestre de 2025, un nivel que el funcionario calificó como históricamente bajo, aunque superior al del año anterior.

Otro de los puntos abordados fue la continuidad del swap con China, cuyo vencimiento opera en agosto. Bausili confirmó que el Gobierno negocia una extensión “en los mismos términos”, sin modificaciones estructurales.

El funcionario también relativizó el peso del denominado “carry trade” en el sistema financiero argentino y aseguró que las inversiones especulativas de corto plazo representan una porción marginal del mercado local.

Según explicó, el stock estimado de inversiones de no residentes en títulos públicos de corto plazo ronda los USD 2.000 millones sobre un mercado de capitales cercano a USD 60.000 millones.

Además, defendió las restricciones existentes para desalentar el ingreso de capitales golondrina y sostuvo que el esquema argentino es, incluso, más flexible que el de otros países de la región donde las empresas ni siquiera pueden operar cuentas en dólares localmente.

Estabilidad como activo central del oficialismo

La conferencia del Banco Central tuvo un fuerte componente político. Más allá de los datos técnicos, el mensaje central apuntó a consolidar la idea de continuidad y previsibilidad del programa económico en un momento donde el Gobierno busca fortalecer expectativas de estabilidad.

La frase de Bausili —“no hay manera de cambiar el rumbo”— funcionó como una señal hacia el mercado, el empresariado y los actores financieros que siguen de cerca la sostenibilidad del esquema cambiario y fiscal.

La decisión de mantener controles para empresas también revela que el oficialismo prioriza preservar el equilibrio externo antes que avanzar hacia una liberalización total del mercado de cambios. Ese equilibrio aparece hoy como una de las principales variables que monitorea el Gobierno para evitar tensiones sobre reservas y tipo de cambio.

Conferencia de prensa del presidente del BCRA, Santiago Bausili @Kicker0024.

En provincias con fuerte dependencia del comercio exterior y economías regionales, como Misiones, la continuidad de restricciones cambiarias para empresas mantiene relevancia sobre sectores exportadores e importadores que operan con insumos dolarizados.

Aunque el BCRA aseguró que las importaciones funcionan con fluidez y que las exportaciones mantienen niveles elevados, el sostenimiento del actual esquema cambiario seguirá siendo una variable observada por industrias, forestales, yerbateras y firmas vinculadas al comercio fronterizo del NEA.

También el comportamiento de la inflación continuará teniendo impacto directo sobre consumo, costos logísticos y actividad comercial en una región particularmente sensible a las variaciones de precios y al tipo de cambio.

El Gobierno busca mostrar que la etapa de emergencia quedó atrás y que el programa económico ingresó en una fase de consolidación. Sin embargo, el propio Bausili reconoció que persisten riesgos internacionales asociados al conflicto en Medio Oriente y a eventuales tensiones comerciales globales.

La evolución de la inflación, la dinámica del empleo formal, la estabilidad cambiaria y la renovación del swap con China aparecen como variables centrales para medir si el esquema oficial logra sostenerse sin sobresaltos durante la segunda mitad del año.