Otra vez las provincias, sus ingresos y su relación con la Nación entran en la agenda pública. En el marco del deseo de realizar una reforma tributaria amplia, días atrás el ministro de Economía, Luis Caputo manifestó cierta voluntad de avanzar hacia una reformulación del IVA, basada en la descomposición de la alícuota general del 21% en dos tramos: un 9% nacional fijo y un porcentaje variable que quedaría bajo potestad de las provincias. ¿Qué busca el gobierno nacional con esto? Rediseñar el esquema de recaudación y distribución de los tributos entre la Nación y las jurisdicciones provinciales, convocar a una “competencia fiscal” entre provincias pero sobre todo, poner la discusión política en los desincentivos que genera el esquema de reparto actual.

¿Cómo es el sistema actual del IVA hoy? El tributo tiene una alícuota general del 21% (con algunas excepciones de alícuotas especiales) que lo recauda íntegramente el ente recaudador nacional. Sobre el total del IVA recaudado (neto de devoluciones y reintegros), se hace una primera separación: el 1,9% va a ARCA como aporte por autarquía. Luego, del neto de ese aporte, el 89% de la recaudación va a la masa coparticipable bruta y el 11% a la Seguridad Social. A los fines de simplificar esta explicación, vamos a detenernos un momento en ese 89% que va a la masa coparticipable bruta. Cuando el IVA llega a esa instancia, comienza la distribución primaria de la coparticipación: el 40,24% va al Tesoro Nacional, el 57,36% a las Provincias, el 1% a ATN y el 1,40% a CABA. Tras esta distribución, comienza la distribución secundaria, que es asignarle a cada provincia un porcentaje de la torta que le toca de la distribución primaria.

Hagamos un breve ejercicio. Supongamos que la recaudación del IVA es de 1.000 pesos. Quitamos el aporte a ARCA, quedan 981 que comienzan a repartirse: para la masa coparticipable van 873,1 pesos y para la Seguridad Social van 107,9. Tenemos que ver ahora cómo se distribuye el monto de la masa coparticipable: de esos 873,1 pesos que se reparten, unos 351,3 van al Tesoro Nacional, 500,8 a las provincias, 8,7 al fondo ATN y $ 12,2 a CABA. De esos 500,8 pesos que van a provincias, ¿cuánto llega a Misiones por coparticipación? $ 17,2.

Volvamos a la propuesta de Caputo. Decíamos que la propuesta implica dividir esa alícuota en 9% para la Nación (no coparticipable) y el resto fijado por cada provincia que quedará en las arcas locales. A priori, podemos suponer un 12% para “completar” el 21% actual, aunque ahí entra en juego la competencia fiscal: poner alícuotas más bajas para atraer potenciales inversiones. Este “IVA provincial”, si bien se recaudaría sobre sobre la misma base imponible, su administración y uso sería de los gobiernos subnacionales.

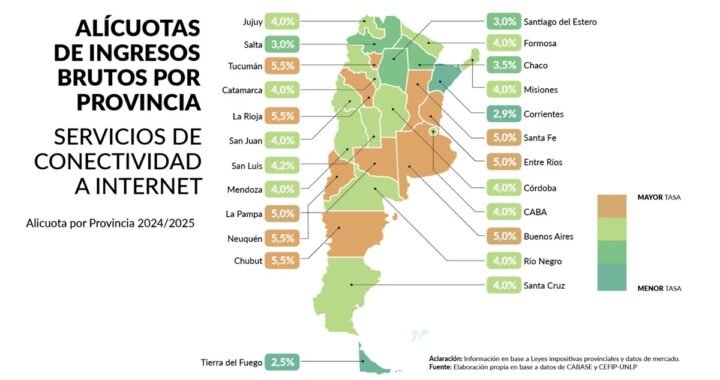

Pero agregamos otra cosa: está también la intención de una eventual sustitución del Impuesto a los Ingresos Brutos, ya que este nuevo esquema permitiría, o pretendería, absorber dentro del IVA provincial al impuesto a los Ingresos Brutos que es el principal tributo de recaudación propia de las provincias.

¿Cuáles son las limitaciones para este esquema? En primer lugar hay cuestiones de armonización y coordinación, ya que deberían crearse órganos de coordinación fiscal federal para evitar superposiciones, arbitrariedades o desequilibrios entre jurisdicciones. Quizás, algo similar a lo que ocurre con la comisión arbitral de Ingresos Brutos actual vía Convenio Multilateral. Además, se requeriría establecer pautas mínimas comunes, como alícuotas máximas, base imponible uniforme y mecanismos de compensación. Pero también y no menos importante, se debería reformular la inscripción tributaria o bien, crear mecanismos para asegurar que el IVA provincial se pague efectivamente en el lugar de la transacción realizada. ¿Por qué esto? Actualmente ocurre que una empresa determinada puede vender bienes en Misiones pero tener domicilio fiscal en CABA: por ende, un misionero paga (junto a su compra) el 21% por IVA del bien adquirido, pero cuando la empresa paga ese IVA al ente recaudador, el registro indica que la operación corresponde a una empresa de la ciudad autónoma. Esto genera que el registro tributario marque IVA pagado en CABA, y no en Misiones. Un nuevo esquema como el que propone Caputo debería contemplar que el IVA provincial registre con precisión el lugar de la transacción y no el domicilio fiscal de la empresa, algo que ya ocurre con Ingresos Brutos.

¿Cuáles serían los principales efectos de una reforma de este tipo? En primer lugar, cada provincia dependería de su propia recaudación del tramo local. Naturalmente, las provincias con mayor actividad formal y consumo se verán, parcialmente, beneficiadas. Sin embargo, las provincias más dependientes de transferencias y con menor volumen de actividad económica podrían ver reducidos sus ingresos si no logran recaudar de forma efectiva el componente local. Respecto a la potencial sustitución o incorporación de Ingresos Brutos a ese IVA provincial, hay una ventaja en la posibilidad de reducir la distorsión del sistema tributario ya que ese impuesto grava el producto en cadena y esto traería consigo una mejora en la competitividad y eficiencia económica. Pero como riesgo, está el hecho de que Ingresos Brutos representa más del 70% de la recaudación tributaria propia de muchas provincias.

Por ende, si la recaudación del IVA provincial no compensa esa pérdida, podría haber un problema de fondeo en muchas provincias.

La situación por provincia es muy dispar. Existen distritos con alto volumen de consumo como Buenos Aires, Córdoba, Santa Fe que tienen una importante capacidad de recaudación por IVA provincial que, a su vez, tornaría viable la absorción de Ingresos Brutos sin prescindir de recaudación y al mismo tiempo son perdedoras netas en el esquema de coparticipación actual. Por ende, con una correcta administración de un nuevo esquema podrían ser ganadoras netas. En el otro extremo tenemos a provincias con bajo consumo y alta informalidad como Formosa, Chaco y Santiago del Estero, a las que este esquema podría provocar potencialmente una mayor autonomía fiscal pero estarían altamente vulnerables si no logran recaudar el IVA provincial, registrando una caída de ingresos por pérdida del IVA coparticipado.

¿Qué vemos para Misiones? Hay diferentes cuestiones para analizar. En primer lugar, los fondos coparticipables derivados del IVA representaron en 2024 el 29% de los ingresos corrientes de la provincia, mientras que los de Ingresos Brutos lo hicieron en un 28%. Por ende, estamos hablando de “poner en juego” el 57% de los ingresos corrientes de la provincia. Acá hay una ventaja para Misiones: el IVA representa un volumen menor que otras provincias de la región. Por caso, en Chaco representó el 41%, en Corrientes el 40% y en Formosa el 47%. Por ende, la provincia, que a su vez es la que muestra mayor volumen de consumo en la región, Misiones podría incrementar su base de recaudación por IVA en el caso de aplicar un esquema que contemple todos los ajustes necesarios para su correcta implementación. En el caso del Ingresos Brutos, hay claroscuros. Es por lejos la provincia con mayor recaudación de ese impuesto en la región: representa el 28% cuando en Chaco lo hace en el 8%, en Corrientes el 10% y en Formosa el 5%. ¿Por qué claroscuros? Por el lado positivo, una eventual absorción de Ingresos Brutos podría reducir las distorsiones propias de ese impuesto. Pero por el lado crítico, podría haber una merma recaudatoria si no se aplican herramientas de control. En este punto, es difícil pronosticar qué va a predominar en ventaja de la provincia: una eventual baja de Ingresos Brutos o una eventual suba de IVA.

Con estas variables en consideración, Misiones está mucho mejor parada que otras provincias de la región por dos razones: mayor autonomía fiscal (por ende, menor impacto en cambios de regímenes de distribución) y mayor volumen actual de aportes impositivos al ARCA. Como lo hablamos hace tres meses en esta nota de Economis, en 2024 Misiones aportó el 35,4% del total del NEA de recaudación de impuestos coparticipables, muy por encima de Corrientes (26,6%), Chaco (25,3%) y Formosa (12,7%) y al mismo tiempo es la que menos recibe en la región: apenas el 21,3% cuando Chaco captó el 31,8%, Corrientes el 23,9% y Formosa el 23,0%. Es decir, Misiones tiene mucho más para ganar que para perder, algo que se afirma aún más cuando se observa que hay una fuerte subestimación recaudatoria de Misiones por el hecho de que muchas empresas que producen en la provincia tienen su domicilio fiscal en CABA.

Pese a estar mejor parada que las otras provincias de la región, no podemos decir con seguridad que sería un esquema beneficioso para la provincia, no por falta de virtudes provinciales sino por cierta desconfianza en la implementación: antes de avanzar en la reforma tributaria puntual, hace falta corregir muchísimas distorsiones de registro, articulación, control y ejecución.

Lo que queda claro es que el sistema tributario actual es altamente perjudicial para Misiones: subestima la actividad económica provincial y perjudica la caja provincial por recibir menos de lo que aporta. Es necesario avanzar hacia nuevos esquemas, pero con el debate necesario y con las correcciones suficientes que permitan gozar de las ventajas que podría traer.