Misiones no cobrará más Ingresos Brutos en forma anticipada en los controles fiscales en ruta

Un cambio de época. El gobernador Hugo Passalacqua sorprendió con un anuncio que modifica el escenario económico de Misiones: el fin del cobro anticipado de Ingresos Brutos en el acceso al territorio provincial, en los controles fiscales del Centinela y El Arco Aunque se trata de una “prueba”, que durará doce meses, representa una decisión estratégica que desarma el andamiaje de quejas de la oposición y las cámaras empresarias, que cuestionaban el impacto del pago a cuenta, que comenzó a cobrarse en 2007, hace casi 20 años.

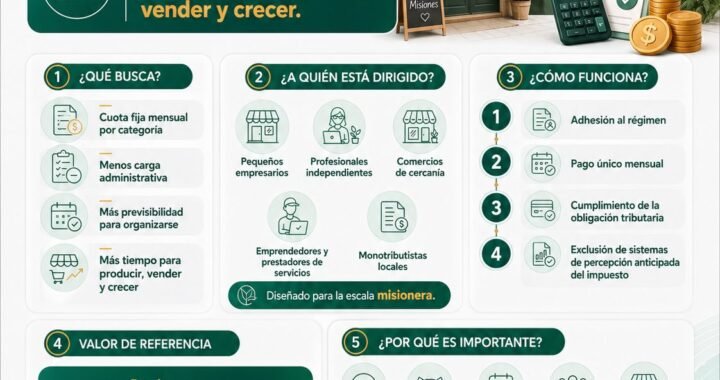

La medida, que comenzará a regir desde el 1 de julio, deja fuera de la exigencia al 95 por ciento del padrón de contribuyentes que operan en Misiones. “No habrá más cobros de ningún tipo en los puestos de control”, enfatizó Passalacqua en la apertura de las sesiones ordinarias de la Legislatura provincial. Los puestos quedarán solo para verificación de documentación. Finalmente, se dispone para los nuevos contribuyentes, la exclusión del pago a cuenta desde su alta, a efectos de atraer aún más inversiones legítimas a la provincia.

Esta exclusión que será de oficio y sin necesidad de realizar trámite alguno, incluye a las pymes que en el año 2025 hubieran dado hasta $10 millones anuales de pago a cuenta y comprenderá a 16.500 pequeños y medianos contribuyentes sobre un total de 17.300 registrados.

Dicho de otra manera: el 95% del padrón de contribuyentes queda excluido del pago. Además, las restantes 873 grandes empresas que quedan incluidas realizarán el pago a cuenta de forma global, digital, mensual y simplificada, lo que les significará un ahorro del gasto administrativo, agilizando además el tráfico de ingreso a la provincia.

De este modo se pone fin a la bautizada “aduana paralela”, aunque en la práctica era un régimen de cobro anticipado que sorteó varios cuestionamientos jurídicos. En la oleada de fallos que sacó la Corte Suprema en las últimas semanas, se cuestionó a varias provincias por discriminar a empresas externas con impuestos diferenciados -una verdadera aduana paralela-, algo que en Misiones nunca ocurrió. El control fiscal se instaló con el argumento de mejorar la recaudación en un escenario distinto al del resto del país, con una provincia rodeada por 900 kilómetros de frontera con Brasil y Paraguay.

Además de la relevancia política, la decisión toma otra dimensión porque se toma en medio de una fuerte caída de los recursos federales y de la recaudación propia.

En el primer bimestre Misiones registró una recaudación propia de impuestos y tasas varias por $179.166 millones, cifra que equivale a una variación real negativa de -23,4% respecto a igual período del año anterior. En términos de variación relativa, se trata del peor primer bimestre desde 2006. Visto en moneda constante, la recaudación de este 2026 es la más baja desde el año 2020. Entre enero y febrero, la provincia registra una pérdida de más de $40.000 millones en términos reales, explicada por la baja tanto en la coparticipación como en la recaudación propia. Solo en enero, la caída total real fue de $43.492 millones, y en febrero de $41.159 millones interanual.

Passalacqua también soltó otra bomba para dinamitar el discurso opositor. Tal como había anticipado Economis, aseguró que “Misiones está en la mitad de la tabla de la llamada presión fiscal, exactamente en el puesto 13”, lo que, a diferencia de lo que esgrime la oposición, permite atraer contribuyentes de todo el país. Desde diciembre de 2023, el padrón de Convenio Multilateral en Misiones creció un 10%. Se sumaron 4.600 nuevas firmas (entre

empresas, PyMEs y unipersonales) que hoy eligen operar en la provincia. Mientras Misiones suma firmas, la tendencia nacional es drásticamente opuesta: en el resto del país, este padrón de contribuyentes cayó en casi 18 mil.

“Hay 12 provincias que cobran una alícuota superior a nuestro 4,5%. Y la diferencia de fondo es que varias de esas jurisdicciones con impuestos más altos hoy están emitiendo bonos para tapar agujeros financieros o tienen peores calificaciones de riesgo crediticio internacional. Nosotros, con un enorme esfuerzo propio, elegimos el camino del orden, cumpliendo nuestras obligaciones sin hipotecar el futuro”, contrastó..

Passalacqua trazó su mensaje de Estado con un fuerte tono económico, en el que hizo foco en la recesión que se extiende en el tiempo y la caída de los recursos con los que se debe administrar la provincia. Sin embargo, destacó que Misiones se mantiene en marcha gracias a una administración saneada que permite tomar iniciativas propias para aliviar a los sectores más afectados, como el reciente lanzamiento del Ahora Chacra, que permitirá a los productores comprar insumos con descuentos y reintegros, lo mismo que un consumidor de ciudad, en un paquete de quince programas, que el año pasado generó operaciones por más de 105 mil millones de pesos.

El Gobernador reveló que Misiones invierte 775 millones de pesos por mes en sostener este plan, que puede significar para una familia misionera de cuatro integrantes un ahorro combinado de hasta 273.000 pesos mensuales, equivalente al 23% de sus ingresos.

“No gastamos más de lo que tenemos y no es de ahora, lo es desde hace 23 años. La gestión política va mucho más allá de lo macroeconómico. La verdadera salida requiere la recuperación de la actividad económica”, explicó el mandatario.

El Gobernador remarcó que esa política de Estado transformó a Misiones en una potencia en el NEA y a escalar en el ránking económico de la Argentina, en una carrera no exenta de dificultades.

“A pesar de ser la provincia con más habitantes en el NEA, Misiones recibe menos fondos per cápita que todos sus vecinos. Los misioneros aportan por mes en impuestos nacionales (IVA, ganancias y cheques): por cerca de $476.000 millones, de los que sólo retornan $170.000 millones”, detalló.

Passalacqua destacó que Misiones se ubica en un séptimo lugar a nivel nacional de demanda energética, lo que demanda inversiones para atender esa demanda, como la que se hizo ahora con fondos propios, para la nueva línea de 132 kv que unirá a Posadas con Oberá, pasando por Alem. La inversión supera los 70 millones de dólares, que se hará con recursos provinciales conseguidos a través de la Corporación Andina de Fomento.

“Somos la provincia con mayor empleo privado formal de todo el NEA. Misiones se ubica entre las ocho provincias con menor proporción de empleados públicos cada 100 mil habitantes”, detalló. Para sustentar ese dato, reveló que del total de tarjetas de crédito y débito del Banco Macro, solo 21% son de empleados públicos y 49% son de trabajadores privados.

En cuanto a los préstamos privados tomados en el sistema financiero, Misiones lidera nuevamente entre las provincias del NEA, y se ubica en el 11° lugar a nivel país, con un monto de casi 5 billones de pesos entregados al sector privado solo en 2025.

Passalacqua tomó distancia política de Nación y de la grieta. “La esencia del misionero es esa voluntad de encontrarnos, de buscar consensos y avanzar juntos, aún en el lógico y necesario disenso que nos ofrece la democracia. Ya en la Revolución de Mayo se acuñó el concepto de “El poder está en la gente”. Estas mismas palabras expresó Carlos Rovira en la génesis de este espacio cuando ratificó el compromiso con cada misionero en la pelea inclaudicable por la genuina soberanía política. Esa frase simple y nítida resume nuestra concepción de gobierno: los cargos son siempre temporales, por lo que no debemos olvidar jamás ante quiénes rendimos cuentas, nuestros comprovincianos. Ser Gobernador, a mi entender, significa sostener con autoridad y firmemente los atributos del poder que se nos concedió, pero con la llaneza de lo que en esencia somos, simples ciudadanos. Como he tenido el honor de afirmar en años anteriores, Misiones se ha consolidado como precursora de una idea que el Santo Padre, el Papa Francisco, supo bautizar como la “Cultura del Encuentro”.