El Ministerio de Economía estableció un límite máximo anual de $26.500 millones para la devolución de créditos fiscales de IVA a empresas de servicios públicos cuyas tarifas estén reducidas por subsidios estatales. La medida, publicada en el Boletín Oficial, asigna $24.500 millones al sector energético, $1.800 millones al transporte y $200 millones al resto de las actividades alcanzadas.

La Resolución 1353/2025, firmada por el ministro de Economía, Luis Caputo, reglamenta el mecanismo previsto en el artículo 24 de la Ley de IVA (t.o. 1997 y sus modificaciones), que permite a prestadores de servicios públicos recuperar saldos a favor generados por créditos fiscales cuando sus ingresos se ven reducidos por la aplicación de subsidios, compensaciones tarifarias o asistencia económica del Estado Nacional.

Este régimen, vigente desde 2019 con actualizaciones anuales, busca equilibrar el impacto que tienen los subsidios en la estructura tributaria de las empresas, al permitirles recuperar parte del crédito fiscal acumulado por la compra de bienes y servicios vinculados a su actividad.

En resoluciones anteriores (2019, 2020, 2021, 2022, 2023 y febrero de 2025), el Ministerio de Economía ya había fijado límites para los períodos comprendidos entre 2018 y 2023. Con la nueva disposición, se incorporan los créditos generados durante 2024, así como los saldos de años anteriores que no fueron cubiertos por los topes vigentes en cada ejercicio.

Distribución sectorial de los fondos

La resolución publicada el 15 de septiembre de 2025 en el Boletín Oficial fija un límite máximo de $26.500 millones para afrontar las solicitudes de devolución en 2025. El monto se distribuirá de la siguiente manera:

Sector energía: $24.500 millones.

Sector transporte: $1.800 millones.

Otros sectores: $200 millones.

El texto oficial aclara que el recupero de IVA solo será procedente respecto de créditos fiscales originados en bienes (excepto automóviles), locaciones de obras y servicios efectivamente destinados a la actividad alcanzada. Además, el monto a devolver se calculará descontando el saldo que se hubiera generado si los subsidios hubieran estado gravados con la alícuota correspondiente.

El mecanismo operará con un límite máximo anual que dependerá de las condiciones fiscales y presupuestarias, y su asignación será reglamentada por la Administración Federal de Ingresos Públicos (AFIP).

El Ministerio de Economía fundamentó la medida en “las condiciones generales imperantes en materia de ingresos presupuestarios” y recordó que, según el artículo 63 del Decreto 692/1998, es facultad de la cartera fijar y asignar los topes anuales por sector o rama de actividad.

En este esquema participan también otros ministerios, que deberán aportar información sobre los sectores bajo su jurisdicción, y la AFIP, encargada de implementar el procedimiento de devolución.

El beneficio está orientado principalmente a empresas energéticas y de transporte, que concentran la mayor parte de los subsidios económicos que otorga el Estado.

El nuevo límite anual tiene un impacto directo sobre las finanzas de empresas de energía eléctrica, gas y transporte público, al facilitarles liquidez y compensar en parte los efectos de las tarifas subsidiadas.

Desde el punto de vista fiscal, la medida supone un costo de $26.500 millones para el Tesoro, que deberá compatibilizarse con el plan de equilibrio de las cuentas públicas.

Políticamente, la decisión se inscribe en el debate sobre la sostenibilidad de los subsidios económicos, que en los últimos años representaron uno de los principales componentes del gasto público. El régimen de devolución de IVA aparece como una herramienta intermedia: mantiene el esquema de asistencia a usuarios a través de tarifas subsidiadas, pero compensa a las empresas prestadoras por la vía impositiva.

De cara a 2026, el Gobierno deberá definir si mantiene este mecanismo con un tope similar o si ajusta los montos en función de la evolución del déficit fiscal y la política de subsidios energéticos y de transporte.

En un contexto de discusión sobre la reducción gradual de subsidios y el traspaso de mayores costos a los usuarios, el régimen podría perder relevancia en la medida en que las tarifas reflejen de manera más directa el costo real de los servicios.

Por el contrario, si persiste el esquema de subsidios masivos, la continuidad y actualización del beneficio será clave para sostener la solvencia financiera de las empresas prestatarias.

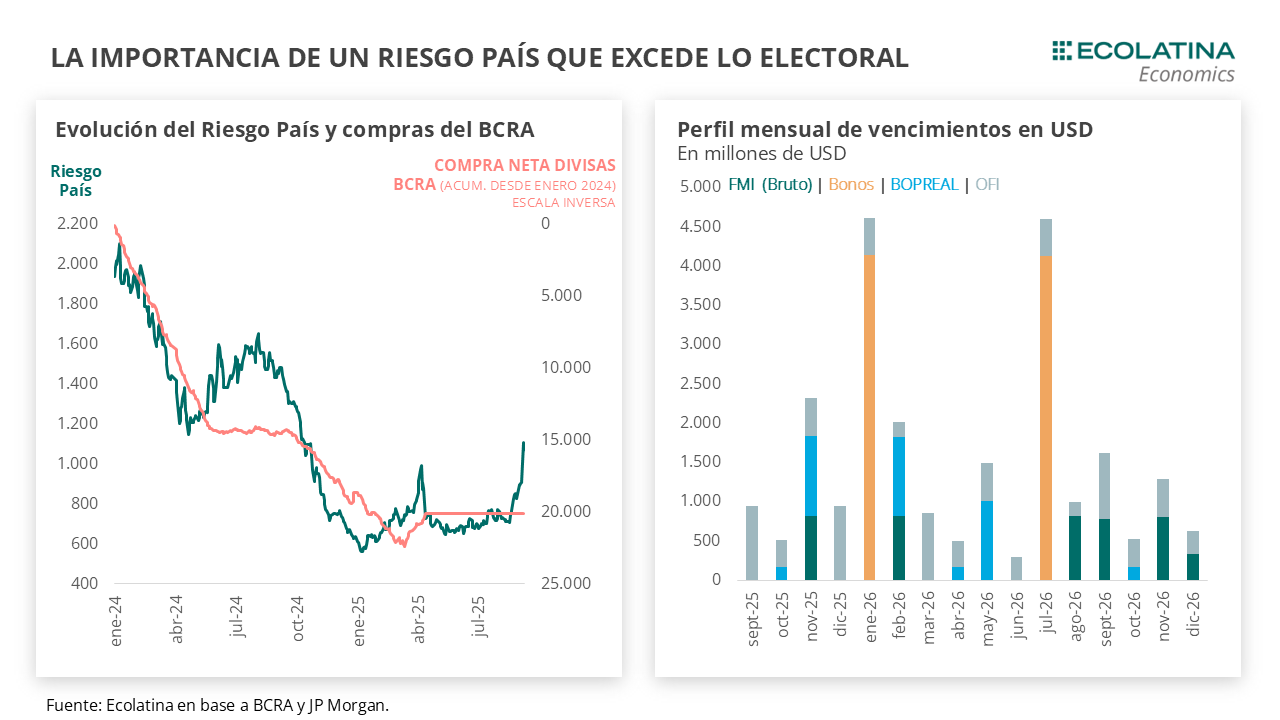

La contundente derrota en las elecciones de la provincia de Buenos Aires de septiembre (más de 13 puntos de diferencia) alteró el delicado equilibrio político-económico que el Gobierno intentaba sostener hasta las presidenciales de octubre. El resultado precipitó un cambio de estrategia: menor tasa de interés, dólar más alto y un Riesgo País que ya superó los 1.100 puntos.

Así lo refleja el informe de la consultora Ecolatina, denominado “Ajustando expectativas”

Una economía en modo electoral no alcanzó para obtener lo que era un objetivo claro del Gobierno: tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

La contundente derrota electoral (más de 13 puntos) tuvo un impacto negativo en el mercado. A pesar de la confirmación del rumbo económico del Gobierno, los hechos trajeron modificaciones con un esquema virando a menores tasas y dólar más elevado. El Central absorbió peso en el mercado a una tasa decreciente, impulsando la tasa de interés del sistema a la baja y facilitando un costo de endeudamiento menor para la licitación de la semana de Finanzas. Desde el lado de los dólares, el Tesoro parece haberse corrido del mercado y el nuevo equilibrio se ubicó por encima de los $1.400, incluso rozando el techo de la banda. En este sentido, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. El desempeño electoral trajo a escena un Riesgo País al alza, importante para afrontar los próximos vencimientos de deuda en dólares.

Lo evidente: el resultado electoral no será el único factor que defina la dinámica del Riesgo País, también entran en juego las señales de gobernabilidad y la recomposición de Reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el Riesgo País.

Hace algunas semanas veníamos marcando que la economía ya había entrado en modo electoral: el Gobierno buscaba contener el dólar para concentrarse en la desinflación como principal activo de campaña, relativizando los costos en materia de actividad. El objetivo era claro, tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

En cuanto a la caja de herramientas utilizada, las autoridades evitaron comprar USD en el MULC (luego de adquirir USD 1.229 en julio) para no incrementar la demanda, e incluso realizaron ventas (unos USD 600 M en julio) de forma indirecta vía organismos públicos (es decir, ni el BCRA ni el Tesoro). Además, se impulsó un alza en las tasas de interés (endógenas a la dinámica del tipo de cambio) y una marcada intervención en los futuros del dólar para fomentar el carry trade con cobertura cambiaria (estimamos cerca de USD 4.500 M a finales agosto).

Como contrapartida, la inflación se mantuvo por debajo del 2% mensual en agosto por cuarto mes consecutivo, persistiendo la señal positiva de un pass-through acotado (el dólar subió 4,6% promedio). No obstante, el costo en materia de actividad es cada vez más palpable: en julio la industria cayó 2,3% mensual por segundo mes consecutivo, y borró casi toda la recuperación que había registrado desde el año pasado. Asimismo, en un escenario de mayor incertidumbre electoral y elevadas tasas de interés, las previsiones para agosto no son alentadoras. Por caso, los préstamos por Adelantos se desplomaron casi 11% en agosto e interrumpieron una racha nueve meses consecutivos al alza.

Como era esperable en las puertas de la contienda el electoral el escenario político-económico se fue tensando. Con un poder de fuego diezmado de los organismos públicos, el Gobierno se decidió a intervenir directamente en el mercado con los depósitos del Tesoro para contener el tipo de cambio. Los depósitos en dólares venían sufriendo un constante goteo desde el comienzo de agosto, y el martes 4/9 anunció oficialmente que intervendría el mercado de cambios. Tan sólo ese mismo día, Hacienda se desprendió de USD 200 M, acumulando una venta superior a los USD 500 M en las cuatro ruedas contenidas durante la semana (implicando 4 de cada 10 dólares comprados en julio).

Lo peor llegó el fin de semana, cuando el oficialismo obtuvo derrota contundente (por más de 13 puntos) a manos de Fuerza Patria en la Provincia de Buenos Aires. Claramente, la sorpresa electoral tuvo un impacto negativo no sólo para el Gobierno, sino también para los mercados: 1) El Merval cayó un 16% en dólares, la mayor caída diaria desde las PASO de agosto del 2019; 2) Los bonos soberanos en USD cayeron en promedio un 9% y llevaron al Riesgo País por encima de los 1.100 puntos básicos (el nivel más alto desde octubre del 2024); y 3) El tipo de cambio oficial abrió a $1.450 (más de un 6% arriba del cierre del viernes previo y apenas un 1,2% por debajo del techo de la banda), aunque luego se estabilizó en la zona de $1.420.

En este marco, el Gobierno comunicó que no cambiaría el rumbo económico, reafirmando el esquema cambiario-monetario trazado en un contexto de mayores expectativas de devaluación. No obstante, los movimientos en el mercado del Central en la semana señalaron un nuevo cambio pragmático en la estrategia del Gobierno. Concretamente, durante las primeras ruedas el Central tomó mayor protagonismo absorbiendo pesos en el mercado a una tasa decreciente, que pasó del orden del 45% TNA a los 35% TNA en la previa de la licitación de Finanzas el miércoles 10 (habría absorbido cerca de $1,1 bn entre el martes y miércoles). Así, la tasa de caución a 1 día que abrió la semana en 45% TNA PP en MAE, llegó el miércoles a la zona del 33% TNA PP; y el precio de los instrumentos a tasa fija subió en promedio 1,3%, comprimiendo los rendimientos desde una zona del 5% TEM a los 4% TEM.

Este marco permitió que Finanzas obtenga una buena licitación, donde adjudicó $6,6 bn sobre ofertas de $7,4 bn, lo que significó un rollover de 91,4%. En una semana compleja, el Tesoro logró renovar gran parte de los vencimientos sin la asistencia de una suba de encajes del BCRA a los bancos en la previa (algo que se había hecho habitual), y logró renovar a una tasa casi en línea a la del mercado en un contexto de menores rendimientos.

Por el lado de los dólares, el Tesoro se habría corrido del mercado. En palabras del ministro de Economía, Luis Caputo, el Tesoro se habría retirado del mercado durante la semana, aunque los depósitos sufrieron una nueva baja de cerca de USD 65 M entre el lunes y el martes, con una suba de los depósitos en pesos (expresados en dólares) de casi la misma magnitud (+USD 56 M). Más allá de lo indicativo de los números, lo cierto es que, de existir tales ventas, se encuentran muy por debajo de los registros de la previa electoral (USD 120 M diarios).

De todas formas, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. Si bien el Tesoro cuenta con cerca de USD 1.100 M en sus depósitos y tiene que afrontar vencimientos en USD por la misma magnitud hasta las elecciones de octubre (razón por las cual habrían dejado correr inicialmente el dólar en lugar de frenarlo), el BCRA dispone de más de USD 15.000 M en Reservas Internacionales Líquidas (Reservas Brutas – SWAP – oro) para intervenir en caso de que sea necesario.

Consecuentemente, el mercado parece creer en el techo de la banda cambiaria (al menos hasta las elecciones), y no descartamos que intente en algún momento hasta octubre testear el comportamiento de las autoridades. De hecho, en la jornada de hoy, justo cuando apareció un offer en el mercado en el techo de la banda por USD 100 M (levantando sospechas de que el BCRA estaría detrás), Federico Furiase, integrante del equipo económico, posteó en X respecto al poder de fuego del Central que la creencia o no de la misma no depende de ellos y que “sólo lo comprobarán si lo testean”, aludiendo a que actuarán si la divisa llegara a cotizar $1.471 (techo la de banda).

En suma, las cosas sí cambiaron. El esquema cambiario-monetario acusó recibo y se reconfiguró en un equilibrio de tasas reales elevadas para contener el dólar a uno de menores tasas de interés y dólar más elevado.

Más allá del cambio de estrategia, si el BCRA vende reservas o no, cuándo comienza a hacerlo y a qué ritmo son factores que no son inocuos para la sostenibilidad del esquema una vez superadas las elecciones. Pongámoslo en números: si suponemos que el BCRA arranca a intervenir a fines de septiembre (justo un mes antes de las elecciones) y que su intervención diaria es en promedio USD 120 M (en línea con las ventas del Tesoro en las ruedas previas a la elección de PBA), la autoridad monetaria se estaría desprendiendo de USD 2.400 M. Si bien luce un número no tan grande en comparación con el poder de fuego del BCRA, no creemos que sea una señal positiva para el mercado financiero, dado que explicaría más de la mitad de los vencimientos en USD de bonos soberanos que tiene que afrontar el Tesoro en enero.

En materia electoral, si bien la primera impresión del resultado en PBA es que hoy un triunfo categórico de La Libertad Avanza a nivel nacional luce más improbable que antes, lo cierto es que el tránsito hasta octubre es largo y el gobierno aún tiene chances de “recrear” la sensación de “triunfo”. En este marco, frente a vencimientos en dólares por cerca de USD 20.000 M en 2026, el principal interrogante de cara a los próximos meses es si un buen (o aceptable) resultado electoral es suficiente para bajar el riesgo país y volver a los mercados internacionales de deuda, clave para la sostenibilidad del esquema económico.

Lo evidente, la expectativa electoral sufrió un shock. La crispación del clima político se materializó en una batería de leyes (hasta el día de hoy en discusión) que pusieron en jaque el equilibrio fiscal, principal ancla del programa económico. Los virtuales costos políticos de los vetos y una política monetaria-cambiaria con claro impacto negativo en la actividad suscitó dudas lógicas de si la performance del Gobierno sería la esperada. Desde la baja registrada en el Índice de Confianza del Gobierno de Di Tella en agosto (algo que toma el mercado como predictor electoral), el riesgo país saltó del orden de los 700-750 a los 850-900 puntos básicos, para pasar a los actuales 1.000 p.b. tras la derrota de PBA. Local o no, la nacionalización de la elección ocurrió y dejó en el centro de la escena el virtual apoyo popular al programa económico.

Otra cuestión, ahora más evidente: el resultado electoral no será el único factor que defina la dinámica del riesgo país, también entran en juego las señales de gobernabilidad (diálogo con gobernadores) y la recomposición de reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el riesgo país.

Dólar oficial al alza

Con el resultado electoral como trasfondo, el dólar oficial spot finalizó la semana en $1.453 (+7,2% respecto al viernes previo), saltando 4% al cierre del lunes y otro 1,5% en la jornada de hoy. Por otro lado, las Reservas Brutas finalizaron en USD 40.309 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.300 M (+USD 6.600 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 5,8% ($1.468) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 6,3% ($1.473), el dólar CCL operado con GD30 se deslizó 5,2% ($1.449) y el blue aumentó 4,0% ($1.425). Frente a un deslizamiento mayor del tipo de cambio mayorista, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 4,7%, y aquellos con vencimiento desde diciembre +4,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,5% para el trimestre septiembre-noviembre, y promedia un 12,8% para el trimestre siguiente.

Caputo y Bausili confirman que se relajará el “súper apretón monetario” con el objetivo de recomponer el crédito y sostener la actividad

En una señal política y económica luego de la derrota de La Libertad Avanza en las elecciones bonaerenses, el equipo económico encabezado por el ministro de Economía Luis Caputo y el presidente del Banco Central Santiago Bausili confirmó que se suavizará el apretón monetario aplicado en los últimos meses. La decisión incluye una baja de tasas de interés y una flexibilización en las exigencias a los bancos para recomponer la oferta de crédito al sector productivo, en especial a las pymes, golpeadas por la escasez de pesos.

El viraje se explica por dos factores: la presión política tras la derrota electoral y el impacto negativo que generó la política de tasas altísimas en la economía real.

Durante los últimos meses, el Banco Central había llevado las tasas de pases a niveles superiores al 60% anual, en línea con la estrategia de “súper apretón monetario” para contener la inflación y estabilizar el dólar dentro de la banda cambiaria acordada con el FMI.

El esquema había contribuido a mantener la calma en el frente cambiario —el dólar mayorista cerró ayer en $1.432, apenas por debajo del techo de la banda fijado en $1.460—, pero generó una fuerte contracción del crédito y asfixió financieramente a las empresas.

“El apretón monetario era transitorio. Ahora vamos hacia una situación de mayor normalidad”, reconoció Bausili en una entrevista pública.

Medidas anunciadas: baja de tasas y alivio a los bancos

El Banco Central dispuso esta semana una reducción de diez puntos en la tasa de pases con las entidades financieras, además de disminuir los rendimientos de las Lecap en la última licitación.

En paralelo, el Gobierno anticipó que habrá una revisión de las exigencias de encajes diarios, que obligaban a los bancos a inmovilizar más del 50% de sus depósitos en el BCRA. Esta normativa había incrementado la volatilidad en el mercado y presionado al alza las tasas activas.

La medida apunta a que las entidades dispongan de más liquidez para prestar al sector privado a tasas más bajas, en un contexto donde las pymes y empresas industriales advertían por el corte en las líneas de financiamiento de corto plazo.

“Las compañías se encontraron con situaciones muy complicadas por la escasez de pesos y el nivel de tasas. Queremos que los bancos tengan mayor disponibilidad para acompañar la recuperación”, enfatizó Caputo.

El viraje en la política monetaria podría marcar un punto de inflexión en la relación con el sector productivo, aliviando el costo financiero en momentos de recesión. Sin embargo, analistas advierten que la decisión abre un nuevo frente de riesgos: si la baja de tasas no está acompañada por disciplina fiscal, podría reavivar la presión inflacionaria.

Por ahora, la estrategia del Gobierno descansa en la estabilidad cambiaria y en la credibilidad de la banda del dólar, cuyo techo en torno a los $1.460 funciona como ancla. El desafío será sostener esa calma sin perder el apoyo del FMI, que monitorea de cerca el cumplimiento de las metas monetarias y fiscales.

En lo político, el anuncio busca mostrar sensibilidad ante el voto de castigo recibido en Buenos Aires y enviar un mensaje de distensión hacia el empresariado y los gobernadores, que reclamaban un cambio de rumbo para evitar que la recesión erosione la gobernabilidad.

El Ejecutivo defendió la discrecionalidad del Fondo como herramienta clave ante emergencias y advirtió que la redistribución automática “vaciaría” al Estado de capacidad de respuesta

El presidente Javier Milei firmó el Decreto 652/2025, publicado este 12 de septiembre en el Boletín Oficial, mediante el cual vetó en su totalidad el proyecto de ley Nº 27.794, aprobado por el Congreso el pasado 20 de agosto, que establecía la distribución automática de los Aportes del Tesoro Nacional (ATN). La medida, acompañada por las firmas de ministros y funcionarios clave como Luis Caputo, Guillermo Francos y Patricia Bullrich, marca un nuevo punto de fricción en la relación entre la Casa Rosada y los gobernadores.

El argumento oficial: preservar una herramienta de emergencia

El Gobierno justificó el veto al sostener que los ATN, creados por la Ley 23.548 de Coparticipación Federal, tienen un carácter extraordinario y discrecional destinado a cubrir emergencias y desequilibrios financieros en las provincias.

En los considerandos, el decreto recuerda que el artículo 5° de dicha ley establece expresamente que el fondo debe aplicarse a situaciones excepcionales, bajo administración del Poder Ejecutivo. “El carácter no automático de tales fondos, lejos de constituir una discrecionalidad arbitraria, responde a la necesidad de contar con un mecanismo de asignación diferenciada frente a situaciones de crisis”, sostiene el texto oficial.

El Ejecutivo advierte que transformar los ATN en un régimen de coparticipación automática, como proponía el Congreso, “priva al Estado de una herramienta de acción inmediata frente a emergencias y desequilibrios financieros que requieren decisiones rápidas y acordes a su carácter imprevisto”.

Incluso se citan antecedentes recientes: durante la pandemia de COVID-19 y en emergencias climáticas, hídricas y alimentarias de 2024 y 2025, el Gobierno utilizó los ATN para asistir a provincias en crisis.

Federalismo fiscal y el Pacto de Mayo

El decreto argumenta además que el proyecto aprobado por el Congreso “altera la finalidad legalmente asignada a los ATN” y contradice los criterios de equidad y solidaridad federal. Según el Gobierno, vaciar este instrumento pondría en riesgo la prestación de servicios básicos en las provincias y afectaría la capacidad de respuesta ante contingencias.

La Casa Rosada vinculó la discusión con el Pacto de Mayo, en el que Milei y varios gobernadores firmaron un compromiso para una futura rediscusión integral del régimen de coparticipación federal. Para el Ejecutivo, “la verdadera solución no radica en reformas parciales, sino en un consenso amplio y duradero que sustituya el modelo extorsivo que durante décadas condicionó a las provincias”.

El veto ya generó fuertes críticas de mandatarios opositores. El gobernador de La Pampa, Sergio Ziliotto, calificó la decisión como “otro desprecio a las provincias” y denunció un “ataque al federalismo y a las autonomías”. Aseguró que los recursos de los ATN “legítimamente pertenecen a las provincias” y acusó a Milei de apropiarse de fondos de manera “ilegal”.

En paralelo, los bloques opositores en el Congreso anticipan que intentarán reunir los dos tercios necesarios para rechazar el veto presidencial. El Senado podría abordar el tema en la sesión del 18 de septiembre, mientras que en Diputados se espera que el 17 se discutan también los vetos a las leyes de financiamiento universitario y emergencia pediátrica.

Más tensión en la relación Nación-provincias

Con este veto, Milei reafirma su estrategia de centralizar la decisión sobre el uso de los ATN, defendiendo la discrecionalidad del Ejecutivo como un atributo indispensable para la gestión de crisis. Sin embargo, la medida profundiza la brecha con gobernadores de distinto signo político, que ven en el rechazo un nuevo obstáculo para garantizar recursos en un contexto de ajuste fiscal y recesión.

La discusión por el reparto de fondos federales se suma a otros focos de conflicto, como la suspensión de la obra pública y la definición del Presupuesto 2026, que será presentado en los próximos días. El futuro inmediato dependerá de si el Congreso logra articular una mayoría calificada para revertir la decisión presidencial, un escenario que pondría a prueba la capacidad de negociación política del oficialismo.

El presidente Javier Milei firmó el Decreto 650/2025, publicado este 11 de septiembre en el Boletín Oficial, mediante el cual el licenciado Pablo Agustín Lavigne —actual secretario de Coordinación de Producción del Ministerio de Economía— asumirá de forma transitoria las competencias de la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento y de la Secretaría de Industria y Comercio, vacantes desde agosto tras la renuncia de Marcos Ayerra y Esteban Marzorati.

El movimiento busca garantizar la continuidad de la gestión en áreas clave para el entramado productivo y evitar la paralización de trámites vinculados con Pymes, emprendedores y sectores industriales estratégicos.

Vacancias críticas en el Ministerio de Economía

La decisión se origina en el Decreto 589/2025, que aceptó las renuncias de Marcos Ayerra (Pymes y Economía del Conocimiento) y Esteban Marzorati (Industria y Comercio). Ambos funcionarios habían sido designados a fines de 2023, pero dejaron su cargo en medio de un proceso de reorganización interna en la cartera que conduce Luis “Toto” Caputo.

Frente a esas vacancias, el Ejecutivo resolvió otorgar las competencias a Lavigne, designado en diciembre de 2024 como Secretario de Coordinación de Producción (Decreto 1098/24), área que ya tenía entre sus funciones asistir al ministro en la definición de objetivos y políticas para Pymes, emprendedores, economía del conocimiento, industria y comercio.

Según el decreto, esta reasignación no implica erogación adicional para el Estado Nacional y se mantendrán vigentes los mecanismos de reemplazo específicos que ya estuvieran previstos para la firma de despachos.

Alcance de las nuevas funciones de Lavigne

El artículo 1° del decreto dispone que Lavigne ejercerá las competencias de las dos secretarías en vacancia “hasta tanto se cubran las vacantes”. El artículo 2° aclara que lo dispuesto no se aplicará en los casos donde exista reemplazo específico ya designado. El artículo 3° enfatiza que la medida “no genera erogación presupuestaria adicional alguna para el Estado Nacional”.

Con esta decisión, Lavigne concentra temporalmente tres áreas neurálgicas dentro del Ministerio de Economía:

Industria y Comercio: políticas de producción, comercio exterior y estímulo a la competitividad.

Pymes, Emprendedores y Economía del Conocimiento: programas de financiamiento, innovación y fomento de startups tecnológicas.

Coordinación de Producción: articulación de políticas generales en el sector productivo.

El Gobierno justificó la medida en la necesidad de “mantener la continuidad administrativa y evitar la paralización de trámites en curso” en dos secretarías que intervienen en autorizaciones de importación, registros de programas productivos y asignación de beneficios fiscales para Pymes y emprendedores.

Aunque se presenta como una medida transitoria, la decisión concentra poder en un solo funcionario en un área sensible para la economía real, en un contexto de presión de cámaras empresarias que reclaman previsibilidad en el acceso al financiamiento, programas de innovación y reglas claras de comercio exterior.

De cara al futuro inmediato, la Casa Rosada deberá definir si designa nuevos titulares para esas secretarías o si mantiene este esquema de concentración en Lavigne como forma de compactar el organigrama.

En el sector Pyme: podrían valorarse los gestos de continuidad administrativa, aunque persiste la preocupación por la falta de conducción específica en un área históricamente sensible a las coyunturas económicas.

En la industria y el comercio exterior: las cámaras empresariales seguirán con atención la capacidad de gestión de Lavigne, sobre todo en temas como las licencias de importación y los regímenes de promoción industrial.

En el plano político: la oposición podría cuestionar la concentración de funciones como un signo de vaciamiento institucional, mientras el Gobierno lo defiende como un paso hacia la “eficiencia administrativa” y el ahorro de recursos.