Entre diciembre de 2023 y junio de 2024, en el país casi 12.500 empresas empleadores bajaron sus persianas, lo que equivale a una caída del 2,4%. En Misiones la merma fue del 2,7% provocando el cierre de 235 empresas. Los datos surgen de la Superintendencia de Riesgos de Trabajo, que define como empleadoras a las personas, empresas u organismos identificados por su CUIT que suscribieron un contrato con una Aseguradora de Riesgos del Trabajo (ART) y se encuentran cubiertos por el Sistema de la Ley sobre Riesgos del Trabajo (LRT).

En todas las provincias se verifica una situación similar y ninguna escapó de la tendencia general de baja. Sin embargo, pueden observarse diferentes magnitudes de la baja. En ese marco, CABA, Tucumán y Río Negro son las únicas jurisdicciones con descensos menores al 2%. En el otro extremo, Catamarca, Chaco y La Rioja presentan los descensos relativos más marcados (por encima de -6%). Misiones se ubica entre las diez provincias con los descensos más leves.

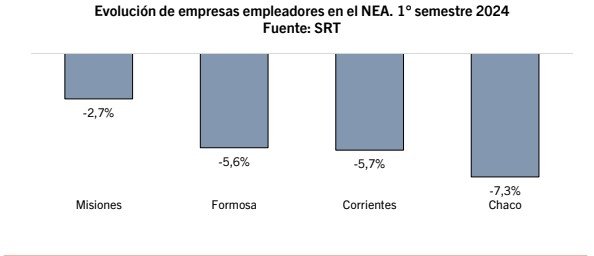

Si se compara la performance de las provincias del NEA, Misiones exhibe el menor descenso, con un desempeño relativo considerablemente distinto al de las otras provincias de la región: en Formosa la baja es de 5,6%; en Corrientes -5,7% y en Chaco -7,3%.

En valores absolutos, esa baja representa para Misiones el cierre de 235 empresas, en Formosa de 109, en Corrientes 413 y en Chaco 580.

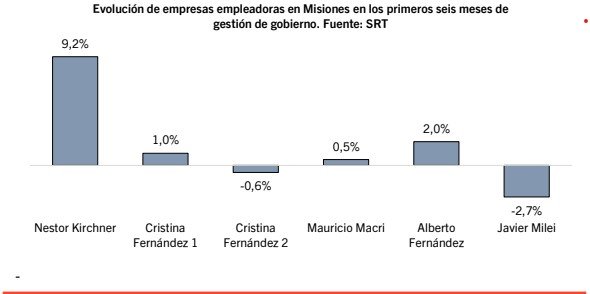

En Misiones, se puede identificar que se trata del peor inicio de una presidencia en este aspecto. Si tomamos como inicio del análisis el año 2003, durante los primeros seis meses de gestión de Néstor Kirchner la cantidad de empresas empleadores creció 9,2% (+382 empresas), siendo ese el desempeño más destacado marcado por la recuperación de la actividad económica tras el estallido del 2001 y la devaluación de Eduardo Duhalde.

En los primeros seis meses de la primera gestión de Cristina Fernández (diciembre 2007- junio 2008) las empresas empleadoras en Misiones crecieron 1% (+71), pero en los primeros seis meses de su segundo mandato (diciembre 2011-junio 2012) se observa un retroceso de 0,6% (-47).

El primer semestre de Mauricio Macri mostró un alza de 0,5% (+40), aunque luego más avanzada su gestión hubo una importante merma (sobre todo entre finales de 2018 y mediados de 2019). En el primer tramo de la presidencia de Alberto Fernández, pese de haber tocado piso entre marzo y mayo por efectos de la pandemia, ese primer semestre (diciembre 2019 a junio 2020) tuvo un alza del 2,0% (+159), principalmente apoyado en la baja base que dejó el cierre del 2019.

Finalmente, y como se detalló previamente, los primeros seis meses de Javier Milei en la presidencia de la Nación provocaron el cierre de 235 empresas empleadoras en Misiones, lo que equivale a una caída del 2,7% siendo así la más alta, mirando siempre los primeros semestres de un nuevo gobierno, desde 2003 a la fecha.

Escribe Ryan McMaken / Mises Institute – Con este último giro de política, cada vez hay más pruebas de que Milei es más un conservador o “derechista” típico que un libertario de libre mercado en cualquier sentido significativo.

Desde el primer día de su presidencia, ha sido evidente que el presidente de Argentina, Javier Milei, quiere que el régimen argentino sea un miembro dispuesto del eje Estados Unidos-OTAN en los asuntos internacionales. Milei lo ha demostrado con una variedad de acercamientos hacia el Estado de Israel y con sus repetidos encuentros con el dictador de Ucrania, Volodymyr Zelenskyy.

Todo esto posiciona a Buenos Aires como un suplicante confiable y amigo de Washington. O, como lo resumí en junio: “[Milei] no muestra ninguna afinidad particular por la política exterior antiintervencionista, y ciertamente no es una amenaza para el orden geopolítico establecido dominado por Estados Unidos. Milei es, y probablemente seguirá siendo, un aliado fiable del estado de seguridad estadounidense. Más sucintamente, podríamos decir que Milei es una “jefe de Estado aprobado por la CIA”.

Cabe señalar que no hay ninguna razón por la que la administración de Milei esté obligada a tomar estas posiciones. Milei podría fácilmente establecer una posición que convierta a Argentina en un país “no alineado” que se niega a participar en la injerencia de Estados Unidos y la OTAN en Europa del Este. El régimen de Milei podría fácilmente optar por no tomar posición en los conflictos que se multiplican entre Washington-Tel Aviv y media docena de otros estados.

Después de todo, Buenos Aires está a 12.000 km (7.600 millas) de Tel Aviv, y está a casi 13.000 km (7.900 millas) de Kiev. La idea de que Buenos Aires debe elegir un bando en cualquiera de estos dos conflictos es absurda. Además, Argentina tiene una economía pequeña y es un caso perdido económicamente, por lo que, francamente, el ejército argentino es tácticamente irrelevante para cualquier conflicto global. El apoyo de Milei y Buenos Aires a Estados Unidos y a la OTAN sólo cumple una función diplomática: ayudar a Washington a fabricar legitimidad para sus interminables intervenciones internacionales.

Pero, al parecer, eso ya no es suficiente para Milei, que ha señalado que quiere aumentar el gasto militar y aumentar la fuerza y el prestigio del estamento militar argentino.

En un discurso el mes pasado ante partidarios de las fuerzas armadas argentinas, Milei expuso su visión de lo que llamó “una Argentina grande, una Argentina fuerte, una Argentina poderosa”. (Y para que no quede ninguna duda sobre la mala traducción, estas son sus palabras: “queremos una Argentina grande, una Argentina fuerte, una Argentina potencia”).

¿Qué significa exactamente tener una Argentina grande, fuerte y poderosa?

Con estas palabras, Milei no está hablando de aumentar el poder y la prosperidad del sector privado. No lo menciona en su discurso. Más bien, significa más poder para el régimen, y eso significa mucho más gasto público. En el discurso, Milei se jacta de la compra de 24 aviones de combate F-16 y de la modernización de los tanques TAM. Milei quiere salarios más altos para los burócratas del gobierno (es decir, el personal militar) e insiste en que estos empleados del gobierno “merecen” más “respeto y reconocimiento”.

Dado que Argentina no ha estado involucrada en ningún conflicto internacional significativo desde el siglo XIX -y no enfrenta amenazas internacionales reales en sus fronteras terrestres o marítimas-, uno podría preguntarse para qué el régimen podría necesitar nuevos tanques. Milei insinúa esto momentos más tarde cuando le recuerda a la audiencia que quiere “unirse a la OTAN como socio global”.

(Para ser justos, debe tenerse en cuenta que la posición de Milei no es más que una continuación del statu quo. En este aspecto de su agenda política, Milei no parece ser más pro-OTAN que sus predecesores de los últimos 25 años. De hecho, Argentina ha sido uno de los regímenes más pro-estadounidenses en América del Sur durante décadas).

Sin embargo, donde sí encontramos una nueva dirección alarmante es en la aparente intención de Milei de usar su pretendido ejército fuerte y poderoso contra las “amenazas” internas. Según Milei: “Hasta ahora, las Fuerzas Armadas han tenido encomendada la tarea pura y exclusiva de proteger frente a posibles amenazas externas. … Es imperativo que repensemos estos viejos paradigmas. La Argentina no puede ser ajena a esta nueva realidad; Es el momento de modernizarse y adaptarse a estas nuevas amenazas. Por eso estamos modificando la Ley de Seguridad Interior para que las Fuerzas Armadas puedan apoyar a las Fuerzas de Seguridad en situaciones excepcionales, sin tener que recurrir a la opción extrema de declarar el estado de sitio”.

Esa última frase es la más ominosa: “estamos modificando la Ley de Seguridad Interior para que las Fuerzas Armadas puedan apoyar a las Fuerzas de Seguridad en situaciones excepcionales”.

Si un presidente estadounidense dijera tal cosa, sería una señal de que el régimen está apostando por la adopción de un estado policial. En un país civilizado, existen barreras legales contra el uso de las fuerzas armadas contra la población nacional. Estados Unidos tiene muchas barreras legales de este tipo, el principal ejemplo de las cuales es la ley Posse Comitatus. Por supuesto, el régimen estadounidense ignora con frecuencia estas limitaciones. Washington ahora utiliza rutinariamente su aparato militar y de inteligencia para espiar a los estadounidenses, y cosas peores. Sin embargo, es mejor tener la pretensión legal de limitaciones a las operaciones militares nacionales que no tener nada en absoluto.

En Argentina, Milei dice que quiere derribar estas barreras en su búsqueda para luchar contra los enemigos internos. Este plan es, esencialmente, la “edición Argentina” de la Ley Patriota y el Departamento de Seguridad Nacional.

El militarismo en el contexto argentino

Es importante, sin embargo, no comparar excesivamente la situación de Estados Unidos con la argentina. Hasta el día de hoy, gran parte de la opinión pública sobre los militares en Argentina está influenciada por los abusos a los derechos humanos de la dictadura militar durante la llamada Guerra Sucia de 1974 a 1983. Durante este período, con la ayuda de la CIA estadounidense, el régimen de Argentina “desapareció” y torturó a miles de disidentes.

Desde entonces, el estamento militar argentino ha sufrido una notable falta de prestigio entre gran parte de la opinión pública argentina. Sin embargo, la opinión pública sobre las fuerzas armadas no es uniforme entre los miembros del público. En Argentina, el escepticismo sobre el poder militar se asocia generalmente con “la izquierda”, mientras que el apoyo al estamento militar es visto como “derechista”.

Al parecer, Milei no puede liberarse de este estereotipo. Por ejemplo, en su discurso del mes pasado, Milei afirmó que las fuerzas armadas están siendo “vaciadas” y que “durante décadas” han sido relegadas a una posición “inmerecida” de bajo estatus.

Cuando dice “durante décadas” es probablemente una referencia a los últimos cuarenta años, durante los cuales el gasto militar en Argentina ha estado muy por debajo de lo que era en los días de la dictadura. Según la base de datos del SIPRI sobre gastos militares, el gasto militar aumentó bruscamente cuando la junta llegó al poder, y disminuyó bruscamente después de que la junta fue depuesta.

Sin embargo, desde 1990, el gasto militar (en dólares constantes de 2022) se ha mantenido prácticamente sin cambios. Contra Milei, el ejército en Argentina no se está extinguiendo, pero incluso si lo fuera, no podemos decir que haya sufrido más que el hogar argentino promedio. De hecho, debido a que tiene acceso a los dólares de los contribuyentes, al personal militar le ha ido bien en comparación con el sufrido sector privado.

Por otra parte, ¿qué pruebas tiene Milei de que el gasto militar es insuficiente? Argentina no ha sido invadida, ni los terroristas han llevado a cabo operaciones militares contra el país.

(En términos nominales, el gasto militar es más alto ahora que durante la década de 1990, aunque la incesante devaluación del peso ha significado que el gasto militar ha caído en términos reales).

Un desafortunado efecto secundario de todo esto es que la contradictoria posición pro-militar-burócrata de Milei probablemente creará una asociación más estrecha, a los ojos del público, entre Milei y la vieja derecha argentina pro-militar, que supuestamente simpatiza con la vieja dictadura.

Una supuesta alianza entre candidatos de “libre mercado” y dictadores ha perseguido a candidatos latinoamericanos relativamente pro-mercado durante años. Ciertamente ha sido el caso desde que el dictador chileno Augusto Pinochet, por accidente y en contra de sus inclinaciones ideológicas personales, apoyó un giro hacia la libertad económica como un último esfuerzo para escapar de la espiral descendente inflacionaria de Chile. Desde entonces, la izquierda en América del Sur -que detesta el libre mercado, por supuesto- ha insistido en que cualquier candidato que apoye una mayor libertad de mercado es un clon secreto de Pinochet que quiere traer de vuelta a las juntas de los malos viejos tiempos.

Desafortunadamente, Milei parece estar haciéndole el juego a la izquierda en esto. Toda su retórica sobre los burócratas gubernamentales sobrepagados se olvida convenientemente cuando habla de los oficiales militares, y su discurso sobre recortar el gasto y el poder del gobierno aparentemente no se aplica al apoyo a la OTAN o a las nuevas potencias para librar una guerra contra los enemigos internos.

Ryan McMaken editor ejecutivo del Instituto Mises.

Esta semana el INDEC difundió las principales tasas del mercado de trabajo que se relevan a través de la Encuesta Permanente de Hogares (EPH) para los aglomerados urbanos. Los resultados observados permiten llegar a varias conclusiones. En primer lugar, la tasa de Empleo para el total nacional mostró una mejora, pasando del 44,6% del segundo trimestre de 2023 al 44,8% en el segundo trimestre del 2024. Sin embargo cabe señalar que esta mejora está explicada, en su totalidad, por el incremento que existió en el Gran Buenos Aires. Ante esto, cabe la pregunta de por qué sucede ello. Lógicamente, por una cuestión de escalas.

En el Gran Buenos Aires habita el 54,5% del total de los ocupados que releva la EPH en los aglomerados urbanos; ante esto, una mejora significativa (como lo fue en este caso, ya que la tasa de empleo allí creció en 0,9 puntos porcentuales) empuja la media nacional aún en un escenario en el que el resto de las regiones tuvo caídas. También, hubo períodos en los que fue al revés, con igual efectos: las regiones crecían pero, si el GBA caía con considerable magnitud, la media nacional tendía hacia abajo.

Por ende, la mejora de la tasa de empleo en el total nacional debe tomarse necesariamente con reservas, justamente por el hecho de que en todo el país, salvo en el GBA, tuvo retrocesos. Esto no es menor y no se trata solamente de una cuestión metodológica: es signo del impacto de la recesión y de las políticas de ajuste llevadas adelante por el Gobierno nacional, que impactan de maneras diferentes según en qué parte del país nos paremos.

En ese contexto, la tasa de desocupación del primer semestre de la era Javier Milei, marcó 7,6%. Habrá algunos que celebren que fue menor a la del primer trimestre (7,7%) pero la realidad es que está 1,4 puntos por encima del registro de igual período del 2023 (fue 6,2% en ese momento). La desocupación creció en un escenario de alza del empleo, pero porque la población activa también creció y no se pudo atender toda esa demanda por empleo.

Ahora bien, en términos generales y como se ha dicho muchas veces, si la desocupación crece en un contexto de alza de actividad y empleo, es el menos malo de los escenarios: el desafío, en ese caso, está en lograr ampliar la demanda de trabajo para absorber a los “nuevos activos”. Pero muy distinto es el otro escenario, que se vio en muchos aglomerados del país: crecimiento de la desocupación con caída del empleo. Esto significa que hay personas que se quedaron sin trabajo y que tuvieron que volver a buscar uno, sin encontrar aún. Ya no se trata de contener a aquellos que quieren ingresar al mundo del trabajo, se trata en este caso de contener a los “nuevos”, al mismo tiempo que hay que reinsertar a los que se quedaron afuera.

Ese fue el panorama que se vio particularmente en el NEA. La región mostró considerables desmejoras: si bien la población activa creció, lo hizo de manera muy leve (apenas 0,1 punto porcentual en la comparación interanual). A su vez, el empleo cayó en 1,3 puntos y la desocupación saltó 3,5 puntos. Veamos esto en valores absolutos que nos van a permitir graficar mejor la problemática.

La población total en los cuatros aglomerados del NEA, para el segundo trimestre de 2024, fue de casi un millón y medio de personas y creció en 12 mil personas respecto a igual período del 2023. Por su parte, la población activa pasó de 645 mil a 653 mil personas: creció en 8 mil personas.

La población ocupada era de 618 mil personas en 2023 y cayó a 603 mil en 2024: hay 15 mil ocupados menos. Finalmente, la población desocupada pasó de 28 mil en 2023 a 51 mil en 2024: es decir, 23 mil nuevos desocupados.

¿Pero por qué hay 23 mil nuevos desocupados si la cantidad de personas ocupadas cayó en solo 15 mil personas? Esto se responde de manera sencilla: las 15 mil personas que perdieron su empleo pasaron a ser desocupados (es decir, tuvieron que ponerse a buscar un nuevo empleo) al mismo tiempo que los 8 mil nuevos activos que se volcaron al mercado a buscar empleo aún no lo consiguieron. La conclusión es contundente: el mercado de trabajo se achicó (por despidos) y se cerró (por falta de nueva oferta).

Ese fue el escenario que se vio en Posadas. Si bien dentro del NEA el Gran Resistencia fue el que más sufrió, el aglomerado misionero también mostró desmejoras. La tasa de empleo fue del 44,5% y si bien sigue siendo (y por lejos) la más alta de la región, se contrajo en 2,8 puntos y marcó su menor nivel desde el tercer trimestre del 2021. A su vez, la tasa de desocupación fue del 6,3%, la más alta desde el cuarto trimestre 2020, y creció 2,3 puntos. Si traducimos esto a valores absolutos, hay 9 mil ocupados menos y 5 mil desocupados más. ¿Y las 4 mil personas restantes? Pasaron a ser inactivos, ya que la tasa de actividad también mermó en 1,8 puntos.

Con eso en consideración, la situación de Posadas no es ajena al escenario global que se ve en el resto del país. Si bien hubo algunos aglomerados con mejoras en sus indicadores, la mayor porción tuvo desempeños similares y esto ratifica la postura de que el escenario económico nacional impactó de manera fuerte en el mercado de trabajo. Nada que no se anticipara a la publicación de los datos, pero ahora con información concreta que permite analizar más profundamente la situación.

Pero el análisis y la identificación de problemas no se agota allí. Existen otros indicadores que no suelen ser tan analizados pero que permiten ver un poco más allá las complejidades y de los desafíos en torno al mercado de trabajo. Uno de ellos es la tasa de ocupados demandantes de empleo, que se define como las personas que cuentan con una ocupación, pero buscan activamente otro empleo. ¿Por qué lo harían? Principalmente, por una cuestión de ingresos: buscan tener mejores salarios, incluso si tuviesen que trabajar más horas. En el NEA, la tasa de ocupados demandantes de empleo fue de 10,7% creciendo en 0,7 puntos contra igual período del 2023 (+6 mil ocupados que demandan otro empleo). En Posadas, esta tasa fue del 14,2% y una expansión mayor: +1,9 puntos, pasando de 23 mil a 26 mil personas en esta condición. Lógicamente, la situación generalizada de contracción de los salarios genera este escenario y pone presión sobre un mercado de trabajo que está vulnerable.

Otro indicador al que hay que prestar atención es de los subocupados, definidos como personas que tienen empleo pero trabajan menos de 35 horas semanales (es decir, menos que una jornada full-time) por razones involuntarias. La subocupación en Posadas es del 15,1% (vs. 8,4% del NEA) y creció en 3,5 puntos, afectando a 28 mil personas (seis mil más que un año atrás).

Así solo puede no indicar nada, ya que podría haber casos en que esta modalidad le resulte apropiada a una persona (pensemos por ejemplo un estudiante que trabaja y estudia part-time). Lo verdaderamente relevante de la subocupación está en el segmento que se denomina subocupados demandantes de empleo: estas son las personas que desearían trabajar más y se encuentran en búsqueda activa. Aquí encontramos casos de personas que trabajan a medio tiempo no por elección sino por imposibilidad de extender la jornada de trabajo y buscan cambiar ese estado, también motivado por una cuestión de ingresos principalmente. En Posadas, la subocupación demandante se ubicó en 11,6% creciendo 2,3 puntos contra el año pasado. Esto significa que hay personas que tienen empleo pero necesitan trabajar más horas para, sobre todo, poder tener mejores ingresos. Esta situación es muy típica de momentos de crisis de los ingresos, ya sea por recesión, por alta inflación o por una combinación de ambos. Un dato no menor al respecto es que la tasa de subocupados demandantes de empleo de Posadas es la cuarta más alta del país, solo detrás de La Rioja, Gran Mendoza y Gran Córdoba.

En resumen, la situación de Posadas se puede ver desde dos aristas: en primer lugar, hay que destacar que la capital de Misiones sigue siendo el aglomerado del NEA con el mercado de trabajo más consolidado, amplio y diversificado. Esto no es menor para los escenarios de crisis, porque genera un escudo de contención fundamental para sostener la economía y poder repuntar con mayor fuerza en épocas de recuperación.

En segundo lugar, aun con lo anteriormente dicho, Posadas sufre los efectos del escenario general: la caída del empleo y la suba de desocupación producidos por la recesión, y aumentos en la demanda de empleo a través de los ocupados y subocupados demandantes como efecto de la crisis inflacionaria.

Por otro parte, y para cerrar, las tasas del mercado de trabajo permiten entender mejor los datos sobre la incidencia de pobreza e indigencia que se conocerán el próximo 26 de septiembre, día que el INDEC difundirá los resultados para el primer semestre del año. El hecho de que el mercado de trabajo se haya achicado no es un dato menor y puede impactar directamente en las condiciones de pobreza de los hogares, sumado por supuesto a la caída real del poder de compra de los trabajadores. Esto es importante debido a que muchas veces, para hacer proyecciones de pobreza, se sigue solamente la evolución de ingresos, pero el tamaño del mercado de trabajo es determinante: si sobre un total de 10 hogares, en cinco sus ingresos crecen en términos reales pero en los otros cinco no hay más ingresos porque ya no tienen empleo, esto repercute directamente en niveles de pobreza.

La mirada de Ana Albin para la consultora Ecolatina sobre el Presupuesto 2025 presentado por Javier Milei en el Congreso.

Al igual que todos los años, el 15 de septiembre el Poder Ejecutivo llevó al Congreso el Proyecto de Ley de Presupuesto Nacional para el próximo año. La “ley de leyes” establece un escenario macroeconómico (según los supuestos del Gobierno) dentro del cual se esboza una proyección de recursos y una autorización de gastos que dan como resultado la estrategia fiscal. Del mismo modo, se expone el programa financiero propuesto al estimar tanto las necesidades como las fuentes de financiamiento.

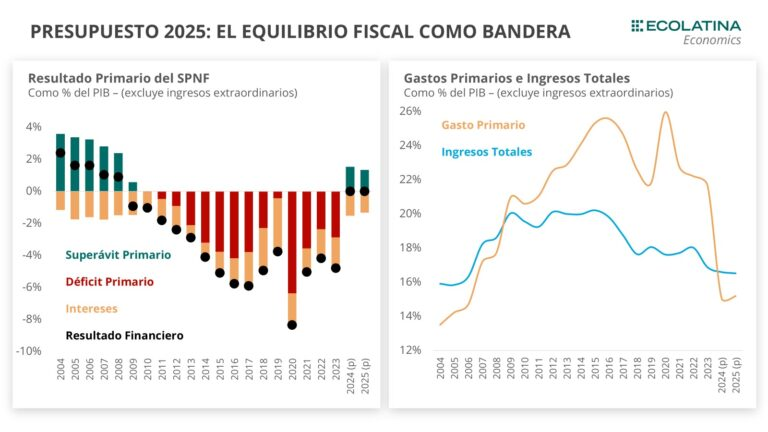

¿Cuál fue la novedad este año? En un intento por dar una señal de compromiso con el equilibrio fiscal, se introdujo una nueva regla informal que establece que desde 2025 el resultado financiero deberá ser equilibrado o superavitario. De esta manera, se proyecta un superávit primario de 1,5% del PIB para 2024 y del 1,3% del PIB para 2025, en ambos casos con equilibrio financiero. Una particularidad del Presupuesto 2025 es que tanto los Ingresos Totales (16,5% del PIB) como el Gasto Primario (15,2% del PIB) no sufrirían variaciones significativas en el agregado, aunque ambos modificarían su composición.

El Proyecto de Presupuesto presentado se ajusta a lo que podría esperarse de un Gobierno que refuerza constantemente su compromiso con el equilibrio financiero no sólo como parte de su programa económico, sino también como una bandera política propia. Claramente, la aprobación del Presupuesto sería una noticia más que positiva para el Gobierno, no sólo porque le brinda el marco formal para ejecutar su política fiscal, sino también porque daría una señal de apoyo a la disciplina fiscal por parte del arco político. Justamente, esto último podría ser un punto clave en las negociaciones con el FMI. Sin embargo, una eventual no aprobación del Presupuesto tampoco le impediría al Gobierno implementar su estrategia fiscal del mismo modo que la viene implementando hasta el momento

Al igual que todos los años, el 15 de septiembre el Poder Ejecutivo llevó al Congreso el Proyecto de Ley de Presupuesto Nacional para el próximo año. La “ley de leyes” establece un escenario macroeconómico (según los supuestos del Gobierno) dentro del cual se esboza una proyección de recursos y una autorización de gastos que dan como resultado la estrategia fiscal. Del mismo modo, se expone el programa financiero propuesto al estimar tanto las necesidades como las fuentes de financiamiento.

¿Cuál fue la novedad este año? En un intento por dar una señal de compromiso con el equilibrio fiscal, no sólo fue el mismo Presidente el que presentó el Proyecto en el Congreso, sino que también se introdujo una nueva regla informal (Argentina ya cuenta que reglas fiscales previas que en los últimos años se dejaron sin efecto, incluso en el proyecto actual).

Concretamente, la nueva regla establece que desde 2025 el resultado financiero deberá ser equilibrado o superavitario. En detalle, esto implica que el superávit primario deberá ser como mínimo igual al pago de intereses, lo cual deriva en que la dinámica del gasto público (especialmente las partidas discrecionales que no se encuentran indexadas) se ajustaría a lo que suceda con los ingresos en caso de ser necesario. De esta manera, se proyecta un superávit primario de 1,5% del PIB para 2024 y del 1,3% del PIB para 2025, en ambos casos con equilibrio financiero.

Pautas macroeconómicas del Presupuesto

Al momento de elaborar su estrategia fiscal, el Gobierno debe realizar una serie de supuestos y proyecciones macroeconómicas que dan como resultado la dinámica esperada para los recursos. Ahora bien, más allá de utilizar las pautas macroeconómicas como un eslabón en la estimación de recursos, dichas proyecciones suelen ser seguidas de cerca por el mercado para tratar de descifrar la política económica a implementar por el Gobierno.

Sin embargo, las autoridades no pueden anticipar todas las medidas que implementarán (neutralizaría el “efecto sorpresa”) y, al mismo tiempo, deben proyectar cierto “éxito” de su estrategia para no generar incertidumbre (más allá del incentivo a subestimar la inflación para contar con mayor discrecionalidad en los gastos). En tal sentido, es usual que los escenarios macroeconómicos proyectados tengan un sesgo optimista: el Proyecto de Presupuesto 2025 no es la excepción.

En materia de actividad, el proyecto estima que la economía caerá un 3,8% en 2024 para luego rebotar un 5% en 2025 traccionada por una fuerte recuperación en todos sus componentes. En cuanto al comercio exterior, se espera que la balanza comercial de bienes y servicios sostenga en 2025 un superávit superior a los USD 20.700 M, levemente por debajo del superávit de casi USD 22.00 M proyectado para 2024. Un incremento del 9% i.a. en las exportaciones (USD 104.030 M al incluir tanto bienes y servicios) permitiría sostener el nivel de superávit en 2025 pese a una suba del 13,4% i.a. en las importaciones (USD 83.282 M).

Más allá de los supuestos en materia de actividad y comercio exterior, el mayor nivel de optimismo se ve reflejado en las proyecciones nominales. En números, no sólo se estima una inflación del 104,4% para fines de 2024, sino que se proyecta una fuerte moderación que terminaría con una inflación del 18,3% en 2025. Para dar una idea de la evolución mensual, mientras el Presupuesto proyecta una inflación mensual del 1,2% hasta fin de año y del 1,4% para 2025, la mediana del REM proyecta en promedio un 3,4% mensual entre septiembre y febrero. Del mismo modo, las autoridades proyectan que el tipo de cambio oficial terminará 2024 en $1.020 (en línea con el crawling peg al 2% mensual) para luego avanzar apenas un 18,3% en 2025, cerrando el año en $1.207.

Pese a que la dinámica de la inflación resulta relativamente consistente con la proyección del tipo de cambio (aunque quizás no se ve reflejado el impacto inflacionario derivado de la reducción de subsidios propuesta), la cuestión pasa por la sostenibilidad del tipo de cambio en esos niveles, lo cual hoy luce bastante improbable sin una llegada de USD que permita engrosar las Reservas. Ahora bien, corriendo el foco del escenario macroeconómico, la clave del Proyecto de Presupuesto pasa en realidad por desengranar tanto la estrategia fiscal como el programa financiero que pretende implementar el Gobierno el año próximo.

Las claves del equilibrio fiscal en 2024

El ordenamiento de las cuentas públicas que llevó a cabo la actual administración en lo que va del año estuvo caracterizado por un marcado recorte sobre el gasto público (acumuló una caída real del 30% i.a. en los primeros ocho meses del año), aunque ciertos ingresos extraordinarios (Impuesto PAIS, Ganancias extraordinarios de empresas, etc.) también ayudaron a compensar la sostenida caída en la recaudación vinculada a la actividad.

En esta misma línea, el Proyecto de Presupuesto estima que 2024 cerraría con equilibrio financiero luego de 15 años consecutivos en rojo, lo cual implicaría terminar el año con un superávit primario de 1,5% del PIB según las estimaciones oficiales (el mayor superávit desde 2007). Dicho resultado se explicaría principalmente por una reducción de 4,5% p.p. del PIB en el Gasto Público Primario (pasaría de 19,6% del PIB en 2023 a 15,1% del PIB en 2024). En cuanto a la composición del recorte: un 32% correspondería a Prestaciones Sociales, un 31% a los Gastos de Capital junto con Transferencias a Provincias, un 13% a Subsidios Económicos y un 11% a Salarios.

¿Cuál es la estrategia fiscal para 2025?

Una particularidad del Presupuesto 2025 es que tanto los Ingresos Totales (16,5% del PIB) como el Gasto Primario (15,2% del PIB) no sufrirían variaciones significativas en el agregado, aunque en ambos casos sí se modificaría su composición.

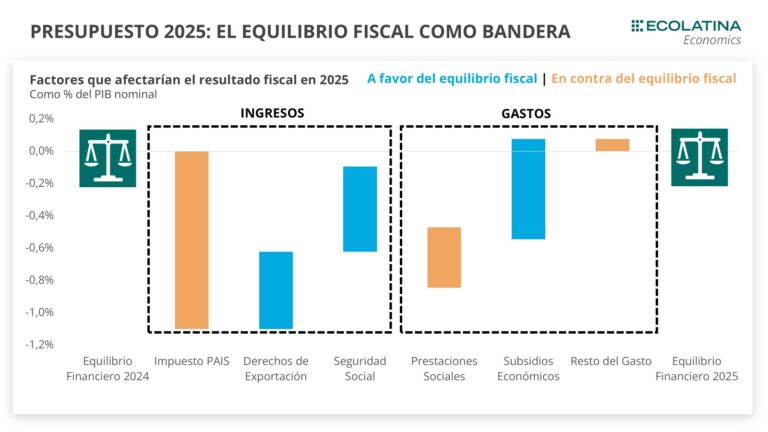

En primer lugar, en el Proyecto el Gobierno ratifica que no buscará una extensión del Impuesto PAIS en 2025, lo cual implica que sus ingresos se reducirán en 1,1% del PIB el próximo año. Sumado a ello, la recaudación de IVA se reduciría producto de la finalización de la suspensión para exclusiones aduaneras y Bienes Personales se contraería dada la reciente reducción de alícuotas. No obstante, las autoridades estiman que la recomposición de Ganancias, un incremento en los Derechos de Exportación, una recuperación de las Seguridad Social y la actualización del Impuesto a los Combustibles ayudarían a compensar casi la totalidad de la caída en los recursos.

Ahora bien, con cierta similitud con lo que sucede en las pautas macroeconómicas, la magnitud de la suba en estos recursos también podría considerarse optimista, aunque se encuadra en la necesidad de mostrar un equilibrio fiscal. En cuanto al Impuesto a las Ganancias, no hay que pasar por alto que las ganancias extraordinarias de las empresas en 2023 (la tenencia de títulos indexados al momento de la devaluación incrementó su rentabilidad) elevaron la base de comparación en 2024 y a priori no sería un efecto presente en 2025.

Con respecto a los Derechos de Exportación, pese al argumento oficialista sobre un adelantamiento en los pagos de 2023 que redujo la base de comparación en 2024, no queda del todo claro la consistencia de una suba del 100% en su recaudación durante 2025 frente a un tipo de cambio que se mueve apenas un 18%, unas cantidades exportadas que avanzarían un 9% y unos precios internacionales que se encuentran en niveles históricamente bajos.

Entonces, con unos ingresos que permanecerían prácticamente inalterados en al agregado según las proyecciones oficiales, el desafío de cara a 2025 consistiría en pasar el bisturí en el gasto público. En otras palabras, dado que el fuerte ajuste sobre el gasto ya se hizo en 2024, la dificultad será sostenerlo en un año electoral, cuando históricamente aparecen mayores presiones sobre la obra pública y las transferencias a las provincias.

Como si fuera poco, el techo impuesto a las erogaciones frente a la presión al alza que ejercerán las partidas indexadas (principalmente jubilaciones, dado que el mismo proyecto suspende la movilidad para las asignaciones) exigirá un cambio de composición en un gasto que ya no sería tan flexible como lo era en 2023. Consecuentemente, como los recortes accionables ya se hicieron en 2024, la principal vía para reducir el gasto según el Presupuesto sería el ajuste en subsidios económicos.

¿Qué pasa con el programa financiero?

Antes que nada, hay que aclarar una diferencia entre el resultado fiscal y el programa financiero. Dada la estructura financiera de las LECAP y las LEFI (los instrumentos más utilizados en los últimos meses por el Tesoro), el pago de intereses no se registra como tal, sino que se capitaliza y se registra como amortizaciones, lo cual no se ve reflejado en el resultado financiero.

Consecuentemente, alcanzar un equilibrio o superávit financiero bajo las particularidades de la metodología actual no necesariamente implica una reducción en las necesidades de financiamiento. Justamente, pese a proyectar un equilibrio financiero para 2025, las fuentes y aplicaciones financieras estimadas arrojan como resultado un endeudamiento neto.

Al analizar el programa financiero presentado se pueden destacar 6 cuestiones: 1) Es la primera vez en años que no se incluye un financiamiento neto directo con el BCRA; 2) Supone la refinanciación de las LEFI en poder de los bancos y el BCRA; 3) Refleja un endeudamiento neto con Organismos Internacionales por $600.000 M; 4) Busca un futuro stock de deuda menos indexado al cancelar deuda ajustable por CER y refinanciarla vía instrumentos a tasa fija capitalizables; 5) Incluye la emisión de bonos en moneda extranjera para financiar los vencimientos de los Bonares y Globales; y 6) No incluye explícitamente un nuevo préstamo con el FMI.

Comentarios finales

El Proyecto de Presupuesto presentado se ajusta a lo que podría esperarse de un Gobierno que refuerza constantemente su compromiso con el equilibrio financiero no sólo como parte de su programa económico, sino también como una bandera política propia. Ahora bien, más allá del típico optimismo en las proyecciones macroeconómicas, las dudas principales recaen sobre la dinámica que pueden adoptar unos ingresos que a primera vista lucen un poco sobrestimados frente a la necesidad de mostrar un equilibrio fiscal.

Claramente la aprobación del Presupuesto sería una noticia más que positiva para el Gobierno, no sólo porque le brinda el marco formal para ejecutar su política fiscal, sino también porque daría una señal de apoyo a la disciplina fiscal por parte del arco político. Justamente, esto último podría ser un punto clave en las negociaciones con el FMI. Sin embargo, una eventual no aprobación del Presupuesto tampoco le impediría al Gobierno implementar su estrategia fiscal del mismo modo que la viene implementando hasta el momento.

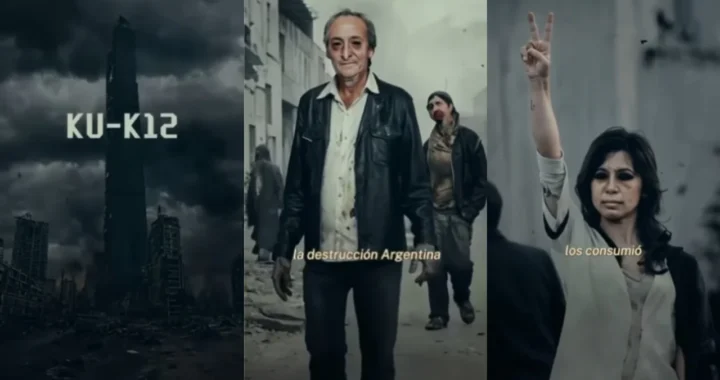

El Presidente Javier Milei compartió en su cuenta de Instagram un video que muestra a miembros del kirchnerismo personificados como si fueran los zombies de la famosa serie The Walking Dead, aunque en este caso infectados con el virus “K12”.

El Presidente de la Nación, @JMilei subió a sus redes sociales un video que compara al Kirchnerismo con el virus de la serie The Walking Dead. pic.twitter.com/YUa26HwATS

Una voz en off narra que todo arrancó hace doce años atrás, cuando el virus “comenzó no solo con la destrucción Argentina”, sino también con “la destrucción de mentes”.

“Los infectados perdieron toda capacidad de pensar por sí mismos atrapados en una ceguera que los consumió por completo”, se narra mientras se intercalan imágenes de Néstor y Cristina Kirchner, Roberto Baradel, Sergio Massa y Alberto Fernández en “modo zombie” caminando en un mundo devastado.

Otros de los personajes que pueden apreciarse en el video son Fito Páez y Florencia Peña, a quienes la voz en off acusa de haberse infectado “solo por conveniencia” y “a cambio de beneficios”.