El Banco Nación concretó este miércoles una nueva colocación de títulos de deuda en el mercado de capitales local y logró captar el equivalente a 270 millones de dólares, superando ampliamente el objetivo inicial de obtener fondos por US$ 150 millones.

La operación correspondió a la segunda emisión de Obligaciones Negociables del año e incluyó las Clases 4, 5 y 6, cuyos recursos estarán destinados a fortalecer la capacidad de financiamiento de la entidad y sostener su liderazgo en el otorgamiento de créditos al sector privado, especialmente para familias y pequeñas y medianas empresas.

Las condiciones finales de la colocación fueron las siguientes:

Clase 4 (en pesos): tasa TAMAR + 3,25%.

Clase 5 (dólar MEP): tasa fija del 6% anual.

Clase 6 (UVA): tasa fija del 6,5% anual.

Desde la entidad destacaron que el fuerte nivel de demanda permitió superar ampliamente el monto originalmente previsto, una señal que interpretaron como un respaldo del mercado a la estrategia financiera del banco.

La colocación se enmarca en el Programa Global de Emisiones del Banco Nación, que contempla emisiones por hasta US$ 1.500 millones. El objetivo es diversificar las fuentes de fondeo, fortalecer la estructura financiera de la entidad y ampliar la disponibilidad de recursos para el otorgamiento de créditos productivos.

Con esta estrategia, el banco busca consolidar su posición como principal financiador del sector privado argentino, canalizando recursos hacia inversiones, capital de trabajo y consumo, en un contexto en el que el acceso al crédito comienza a recuperar protagonismo dentro de la economía.

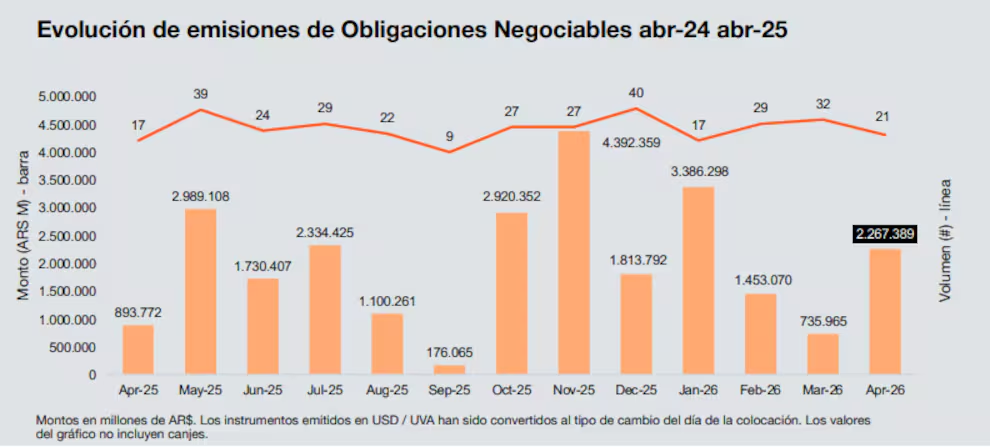

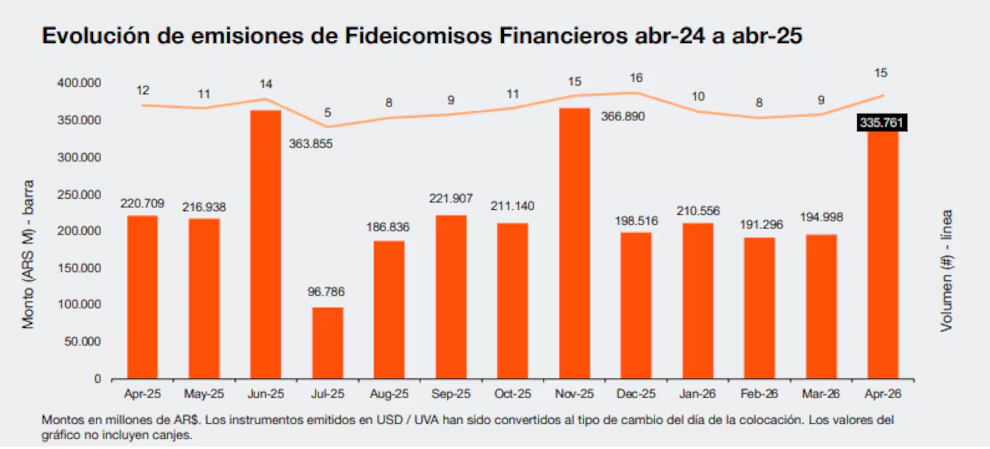

El mercado de capitales argentino atraviesa uno de sus momentos más activos de la última década y empieza a mostrar señales concretas de reapertura financiera para el sector privado. Entre enero y abril de 2026, las emisiones de obligaciones negociables y fideicomisos financieros de las empresas superaron los US$ 6.200 millones medidos al dólar contado con liquidación, configurando el mejor primer cuatrimestre desde 2015 y consolidando un cambio de clima que el sistema financiero venía esperando desde hace años.

El dato surge de un informe elaborado por el equipo de Deals de PwC Argentina y refleja no sólo una recuperación del financiamiento corporativo, sino también una transformación en las expectativas de empresas e inversores frente a la estabilidad macroeconómica, la baja del riesgo país y la desaceleración de tasas.

El volumen operado expone además un fenómeno político y económico más profundo: el regreso gradual del crédito privado de mediano plazo en una economía que durante años funcionó prácticamente sin financiamiento genuino y con mercados cerrados para la mayoría de las compañías.

Durante el primer cuatrimestre se concretaron 142 emisiones, el segundo registro más alto de la última década. El principal motor fueron las obligaciones negociables, que totalizaron US$ 5.586 millones distribuidos en 100 operaciones, también un récord histórico para este período del año.

El mercado mostró además una clara preferencia por deuda denominada en dólar hard, que explicó cerca del 90% de las colocaciones dentro del Régimen General. El dato revela que, pese a la desaceleración inflacionaria y cierta estabilidad cambiaria, las empresas todavía privilegian financiamiento atado a moneda dura para aprovechar tasas internacionales más competitivas y captar demanda externa.

La novedad más relevante fue el retorno de las emisiones internacionales. Entre enero y abril, compañías argentinas colocaron US$ 3.069 millones en el exterior mediante ocho operaciones, el mejor desempeño de los últimos tres años. En la City interpretan ese movimiento como una consecuencia directa de la caída del riesgo país tras las elecciones legislativas de octubre de 2025, donde el oficialismo logró consolidar poder parlamentario y reforzar expectativas de continuidad del programa económico.

Desde entonces, el mercado internacional comenzó lentamente a reabrirse para firmas argentinas que durante años habían quedado prácticamente excluidas del crédito global. Según PwC, desde octubre hasta fines de abril se registraron 18 emisiones internacionales por US$ 7.250 millones.

El cambio también empezó a verse en la composición de los instrumentos financieros demandados. Las ON dólar linked y ajustadas por UVA representaron apenas el 2% del total emitido, el nivel más bajo desde 2020. La lectura del mercado es clara: cayó la necesidad urgente de cobertura cambiaria e inflacionaria que dominó las estrategias financieras durante los años de alta volatilidad macroeconómica.

La baja de tasas se convirtió en otro factor decisivo. La tasa promedio de colocación de obligaciones negociables en pesos cayó de 37,6% nominal anual en enero a 26,3% en abril. La compresión supera los 1.100 puntos básicos en apenas un trimestre y marca las tasas corporativas más bajas desde el inicio de la gestión de Javier Milei.

Ese descenso comienza a modificar comportamientos empresariales que estaban prácticamente paralizados desde hacía años. Empresas que postergaban inversiones o dependían exclusivamente de capital propio vuelven ahora a evaluar financiamiento vía mercado de capitales.

Incluso en el segmento PYME avalado empezaron a observarse colocaciones con márgenes negativos, una anomalía poco frecuente en la Argentina reciente y que refleja el fuerte apetito inversor por instrumentos corporativos de riesgo moderado.

Los fideicomisos financieros también consolidaron su recuperación. En el primer cuatrimestre alcanzaron US$ 630 millones mediante 42 emisiones, con crecimiento tanto en monto como en cantidad de operaciones. Estos instrumentos volvieron a ganar atractivo porque ofrecen respaldo sobre activos específicos y permiten aislar riesgos en un contexto donde todavía persisten niveles elevados de mora en algunos sectores de la economía real.

Dentro de ese segmento, Mercado Libre tuvo un rol dominante. La compañía realizó dos emisiones por $230.000 millones y explicó cerca del 69% de todo el volumen colocado en fideicomisos financieros durante abril. El dato ratifica cómo las grandes empresas tecnológicas y fintech empiezan a consolidarse como actores centrales del nuevo esquema financiero argentino.

El segmento PYME también mostró señales de reactivación. Las obligaciones negociables para pequeñas y medianas empresas alcanzaron US$ 39 millones en el cuatrimestre, el mayor volumen nominal desde 2015 para ese período.

Aunque todavía se trata de cifras relativamente pequeñas frente a las grandes colocaciones corporativas, el dato es relevante porque refleja una reapertura gradual del financiamiento hacia sectores productivos medianos que históricamente quedaron fuera del mercado de capitales argentino.

Para provincias periféricas como Misiones, la mejora del acceso al crédito corporativo podría convertirse en un factor estratégico si logra extenderse hacia economías regionales. Sectores como yerba mate, forestación, agroindustria o energía renovable siguen enfrentando fuertes restricciones de financiamiento de largo plazo y costos elevados para capital de trabajo.

El desafío será observar si esta mejora financiera logra derramarse más allá de bancos, energéticas, fintech y grandes grupos económicos, que hoy concentran buena parte de las emisiones.

El mercado también sigue de cerca la reglamentación de los Fondos de Asistencia Laboral (FAL), previstos dentro de la reforma laboral. En el sistema financiero estiman que ese mecanismo podría canalizar cerca de US$ 2.000 millones anuales hacia instrumentos administrados por fondos comunes de inversión, aportando mayor profundidad al mercado en pesos y nuevas fuentes de fondeo tanto para privados como para el Tesoro.

La combinación entre tasas descendentes, menor riesgo país y reapertura gradual del crédito internacional empieza a configurar un escenario financiero distinto al de los últimos años. Sin embargo, el mercado todavía observa con cautela variables clave como acumulación de reservas, sostenibilidad fiscal y estabilidad política.

La gran incógnita hacia adelante será si esta ventana financiera logra sostenerse en el tiempo o si queda limitada a un ciclo corto de optimismo financiero. Por ahora, las empresas argentinas aprovecharon el momento y aceleraron emisiones como no ocurría desde hace más de una década.

El ministro de Economía, Luis Caputo, volvió a poner el foco en el mercado de capitales como eje del programa económico y confirmó que el Gobierno avanza en una reducción de barreras regulatorias para facilitar la creación de fondos y la emisión de deuda privada. La definición, difundida en la red social X, refuerza una línea estratégica: sin financiamiento doméstico, no hay crecimiento sostenido.

Según precisó, las modificaciones impulsadas desde la Comisión Nacional de Valores buscan llevar “al mínimo” la burocracia para fondos cerrados y directamente a “cero” en el caso de fondos abiertos. El mismo criterio se aplicaría a la emisión de obligaciones negociables.

Desregulación financiera como política de Estado

El planteo oficial se inscribe en una redefinición del rol del Estado en el sistema financiero. En lugar de intervenir como canalizador directo del crédito, el Gobierno busca habilitar condiciones para que el financiamiento surja del mercado.

La CNV aparece como instrumento central en ese proceso, con cambios orientados a simplificar procedimientos y reducir tiempos administrativos para vehículos de inversión y emisión de deuda corporativa.

La premisa es explícita: desarrollar un mercado de capitales propio que permita canalizar ahorro hacia inversión productiva sin depender de fuentes externas o del crédito bancario tradicional.

Las definiciones de Caputo delimitan tres ejes operativos: Reducción “al mínimo” de la burocracia para la apertura de fondos cerrados. Eliminación de trámites en fondos abiertos. Y simplificación en la emisión de obligaciones negociables

En términos prácticos, implica acelerar la estructuración de instrumentos financieros y reducir costos regulatorios para empresas e inversores.

El desarrollo del mercado de capitales es crucial para el crecimiento sostenido en el largo plazo. Los cambios que estamos proponiendo desde la CNV reducen al mínimo la burocracia para la apertura de fondos cerrados y a cero para los fondos abiertos. Mismo caso para la emisión de… pic.twitter.com/AU2DopKNxR

Fortalecimiento del sector financiero y desplazamiento del Estado

Desde una lectura de poder, la medida fortalece a actores del mercado financiero —administradoras de fondos, emisores corporativos e intermediarios— al tiempo que reduce el peso del Estado como regulador activo.

El mensaje político también es claro: el Gobierno busca consolidar un esquema donde el crecimiento dependa de la inversión privada financiada por el propio sistema de capitales.

Al mismo tiempo, la iniciativa se alinea con la narrativa oficial de desburocratización y apertura económica, trasladando la responsabilidad del financiamiento al sector privado.

YPF concretó con éxito la reapertura de su Obligación Negociable YM34, por un monto total de US$ 550 millones, a una tasa del 8,1% anual y con vencimiento en 2034, marcando la tasa más baja obtenida por la compañía en los últimos nueve años para una operación de este tipo. La colocación permitió mejorar el perfil de vencimientos, extender la vida promedio de la deuda y reducir el costo financiero, en un contexto de renovado apetito por activos argentinos en los mercados internacionales.

La operación registró una demanda superior a los US$ 1.400 millones, más de dos veces y media el monto adjudicado, lo que ratificó la confianza de inversores locales e internacionales en la estrategia financiera de la petrolera y en el desempeño del sector energético argentino.

Demanda récord y consolidación de la curva en dólares

Según se informó, el fuerte acompañamiento de inversores locales y de fondos internacionales de real money permitió ampliar el tamaño de la emisión, que originalmente estaba prevista en US$ 300 millones, hasta alcanzar los US$ 550 millones, manteniendo una tasa considerada competitiva en el contexto actual.

“El fuerte acompañamiento de inversores locales y de fondos internacionales de real money permitió incrementar el tamaño de la emisión desde los u$s300 millones iniciales hasta u$s550 millones, a una tasa competitiva para la compañía en el contexto actual”, señaló Juan Barros Moss, Director Advisory & Capital Markets en Balanz.

Con esta reapertura, el bono YM34 pasa a contar con un monto total en circulación de US$ 1.650 millones, considerando que el resto había sido emitido en enero de 2025. De acuerdo con el análisis de mercado, este volumen lo posiciona como uno de los instrumentos más líquidos de su segmento, lo que debería contribuir a una mejor dinámica de negociación en el mercado secundario y a una mayor participación de inversores institucionales.

Para Barros Moss, “la operación consolida la curva de YPF en dólares y refuerza su acceso al mercado internacional, en un momento donde el apetito por crédito argentino vuelve a mostrar señales constructivas”.

El sector energético lidera el acceso al financiamiento externo

La colocación de YPF se inscribe en un boom de emisiones de Obligaciones Negociables del sector energético, que volvió a liderar el acceso al financiamiento en los mercados internacionales de deuda. Tras una primera ola posterior a las elecciones de octubre, el inicio de 2026 estuvo marcado por nuevas salidas al mercado.

En lo que va del año, se destacaron colocaciones como las de PAE por US$ 375 millones, Telecom por US$ 600 millones y Banco Macro por US$ 400 millones. En términos agregados, entre empresas privadas, el Estado nacional y las provincias se colocaron cerca de US$ 8.000 millones en los últimos tres meses, con vencimientos que van de dos a diez años y tasas promedio en dólares de entre 8% y 9% anual.

Más de la mitad de ese financiamiento fue adjudicado por empresas del sector energético, en particular aquellas vinculadas a la producción y transporte de petróleo y gas, con fuerte presencia en Vaca Muerta. Entre las compañías que concentran mayor atractivo para los inversores se encuentran YPF, Vista Energy, Pampa Energía, PAE, Pluspetrol, Tecpetrol y Oldelval.

Impacto financiero

Desde el punto de vista financiero, la operación fortalece la posición de YPF en los mercados internacionales, mejora su estructura de pasivos y reduce el riesgo de refinanciación, en un escenario donde el costo del crédito sigue siendo una variable crítica para las empresas argentinas.

A nivel institucional, la elevada demanda y la compresión de tasa refuerzan el rol del sector energético como principal puerta de acceso al financiamiento externo, en un contexto de gradual normalización del mercado de deuda corporativa y creciente interés por proyectos asociados al desarrollo hidrocarburífero.

El Banco Central de la República Argentina (BCRA) avanzó en la normalización del régimen cambiario al modificar una normativa clave que habilita a las empresas a acceder al mercado oficial de cambios para cancelar deudas en dólares antes de su vencimiento. La medida, formalizada a través de la Comunicación “A” 8390, introduce ajustes en el texto ordenado de las normas sobre Exterior y Cambios y apunta a descomprimir el stock de pasivos corporativos heredados, un factor que aún condiciona la inversión, la planificación financiera y la repatriación de utilidades.

La decisión se inscribe en la estrategia gradual de salida del cepo corporativo y tiene impacto directo sobre la gestión de deuda de las empresas, en un contexto donde la acumulación de reservas y el acceso a los mercados voluntarios internacionales aparecen como condiciones necesarias para profundizar la flexibilización.

Qué cambia con la Comunicación “A” 8390 y cómo impacta en las empresas

La Comunicación “A” 8390 modifica el punto 3.6.4. del texto ordenado sobre Exterior y Cambios, que regula el acceso al Mercado Libre de Cambios (MLC) para la cancelación anticipada de títulos de deuda con registro público en el país denominados en moneda extranjera y de obligaciones en moneda extranjera entre residentes.

Hasta ahora, el acceso anticipado al MLC requería, en principio, la conformidad previa del BCRA, salvo en supuestos excepcionales expresamente previstos. Con la nueva normativa, el Central elimina o amplía esas exigencias en determinados casos, facilitando la precancelación de capital e intereses cuando exista una refinanciación o reestructuración que mejore el perfil de vencimientos.

Entre los cambios centrales se destacan:

Acceso sin autorización previa del BCRA para la precancelación de capital e intereses cuando la cancelación se realice de manera simultánea con la emisión de un nuevo título valor comprendido en el mismo régimen o con una nueva financiación en moneda extranjera.

Condición de mejora en la vida promedio de la deuda: el nuevo instrumento debe tener una vida promedio mayor que la de la deuda que se cancela.

Límite en los vencimientos de capital: el monto acumulado de los vencimientos del nuevo título o financiación no puede superar, hasta la fecha de vencimiento original, el monto que hubiera acumulado la deuda precancelada.

De esta manera, el BCRA habilita un esquema que permite a las empresas reordenar pasivos en dólares, acceder al mercado oficial para cancelar deudas antes de su vencimiento y, al mismo tiempo, evitar un impacto adicional sobre el balance de pagos.

Normalización cambiaria, reservas y hoja de ruta 2026

Desde la óptica del Banco Central, la adecuación normativa forma parte de una hoja de ruta que busca avanzar hacia una mayor previsibilidad cambiaria para el sector privado. Fuentes de la autoridad monetaria señalaron que la flexibilización está condicionada al sostenimiento de la acumulación de reservas y al acceso del Tesoro a los mercados voluntarios internacionales, dos variables centrales para avanzar en la normalización del sistema.

La medida también apunta a reducir las distorsiones que todavía enfrentan las empresas con deudas comerciales o financieras preexistentes, muchas de ellas heredadas de períodos de fuertes restricciones cambiarias. En ese sentido, la Comunicación “A” 8390 amplía las excepciones para casos de canjes o refinanciaciones que impliquen extensión de plazos o entrada neta de divisas, aunque mantiene la prohibición general de acceso anticipado para deudas entre residentes concertadas después de septiembre de 2019.

Lectura del mercado

Analistas del sector financiero evaluaron la modificación como un avance concreto hacia una mayor previsibilidad para las empresas endeudadas en moneda extranjera. Sin embargo, advirtieron que el impacto pleno dependerá de la evolución de las reservas netas y de la eliminación progresiva de otras restricciones vigentes, como las vinculadas a dividendos y deudas comerciales acumuladas.

Para el sector corporativo, la medida abre una ventana para mejorar el perfil de vencimientos, reducir riesgos financieros y ordenar balances, especialmente en empresas con acceso al mercado de capitales o a financiamiento local en dólares. Al mismo tiempo, la flexibilización podría contribuir a dinamizar emisiones de obligaciones negociables y operaciones de refinanciación, en la medida en que se consolide un escenario de estabilidad cambiaria.

El propio BCRA dejó abierta la puerta a nuevas comunicaciones que profundicen este sendero de flexibilización en los próximos meses, siempre que se mantengan las condiciones macroeconómicas de estabilidad y fortalecimiento de reservas.