Radiografía PyME: caen producción y ventas, retrasos en la cadena de pagos y presión importadora

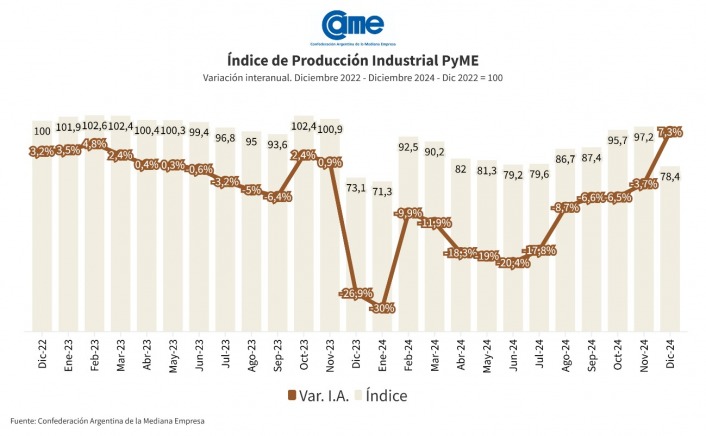

La producción de las pequeñas y medianas industrias argentinas registró una contracción del 1,7% trimestral desestacionalizada y del 9,2% interanual durante el primer trimestre de 2026, según el último Informe Coyuntural publicado por la Fundación Observatorio PyME. El relevamiento -realizado entre abril y mayo sobre una muestra de 400 empresas de todo el país- refleja un escenario de tensiones en la actividad productiva, el empleo y la cadena de pagos, así como la creciente presión por el ingreso de manufacturas de origen chino, que amenaza la competitividad de la producción local.

En línea con este panorama, los indicadores predictivos del Observatorio mostraron fuertes caídas: el PMI-PyME (Índice Anticipatorio del Ciclo de Actividad PyME) se ubicó en 34 puntos, 13 puntos menos que el trimestre anterior. Basado en stocks, empleo, producción y cartera de órdenes, este índice predice un escenario contractivo con valores menores a 50 y un escenario expansivo con valores mayores a 50. Por su parte el ICE-PyME (Índice de Confianza Empresarial) descendió a los 40 puntos (3 menos que el relevamiento anterior), registrando su valor más bajo desde el tercer trimestre de 2023.

Datos clave del Informe Coyuntural 1T26, Fundación Observatorio PyME.

De acuerdo a los datos, el estancamiento de la actividad impactó directamente en el mercado laboral del sector, con una baja de la cantidad de ocupados del 1,4% respecto del trimestre anterior, alcanzando 13 trimestres consecutivos, y una reducción del 5% en la comparación interanual. Este deterioro del mercado laboral profundiza la tendencia registrada en el Informe Estructural 2025 (anual) del Observatorio, año en el que la cantidad de ocupados de las PyME industriales ya había caído un 3,6% respecto a 2024, la mayor baja de los últimos 5 años, y el 27% de las firmas atravesó procesos de achicamiento, el tercer nivel más elevado de la serie que comienza en 2004.

En el primer trimestre del año, la preocupación por la competencia de importados alcanzó al 46% de las PyME industriales, un fuerte aumento interanual respecto del primer trimestre 2025 cuando afectaba solo al 25% de las empresas.

Este escenario coyuntural coincide con el diagnóstico estructural de 2025, donde el 46% de las PyME industriales manifestó sentirse amenazada por las importaciones, con China como principal origen de la competencia extranjera y una pérdida de mercado interno a mano de importaciones para el 33% de las firmas. Al cierre del 2025 los sectores más expuestos eran caucho y plástico, textiles, autopartes y metalmecánica.

Caída de ventas y tensiones financieras

La disminución de la facturación en el primer trimestre del año alcanzó al 57% de las PyME, explicada fundamentalmente por la retracción de las ventas en el mercado interno, que afectó al 61% de las empresas. En contraste, el mercado exportador mostró una mayor estabilidad con el 46% de las firmas manteniendo el nivel de facturación previo y un 33% reportando disminuciones.

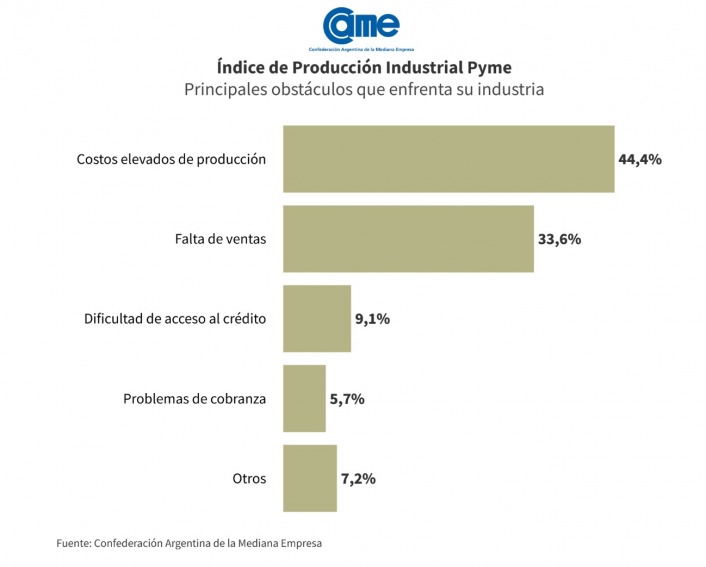

Al evaluar el mapa de problemáticas, la caída de las ventas se consolidó en un máximo histórico afectando al 83% de las empresas seguida por el aumento de costos del principal insumo o materia prima, afectando al 67% de las firmas. También aumentaron otras preocupaciones como el retraso en el pago de los clientes, que sufrió un salto del 35% al 60%, y la preocupación por la competencia de productos importados que alcanzó al 46% de las firmas (desde un 25% del año anterior).

Se registró un cambio de tendencia en materia de inversión: el 36% de los empresarios industriales consideró que es un buen momento para invertir, mostrando una ligera mejora respecto al tercer trimestre de 2025, donde la cuestión electoral podría haber influido negativamente. El indicador aún está en niveles históricos bajos: se ubica por debajo del 44% del 3T24 y a casi 30 puntos del máximo histórico de la serie (63,9% en 3T05).

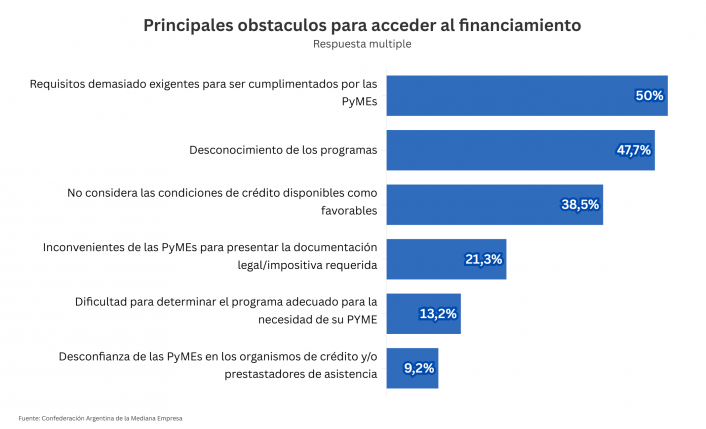

A esto se suma una brecha tecnológica estructural condicionada por las restricciones de financiamiento reflejadas en dicho informe: el acceso al crédito bancario mantuvo una participación reducida del 18% -alcanzando los valores más bajos desde 2006- lo que obliga a que cerca del 75% de la inversión en maquinaria y equipos deba sostenerse casi exclusivamente con recursos propios (reinversión de utilidades o aportes de socios).

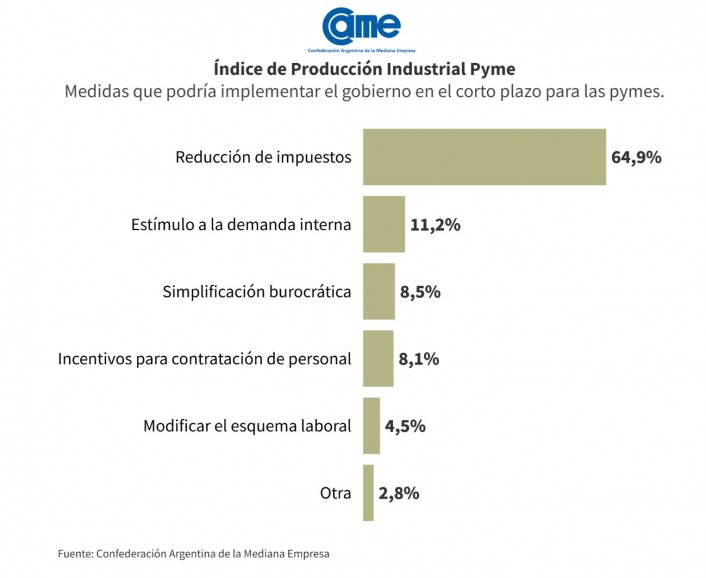

Medidas clave para el sector

Al ser consultadas sobre las reformas necesarias para apuntalar al sector, las PyME manufactureras señalaron tres prioridades claras: alivio fiscal (72%), estabilidad macroeconómica (61%) y medidas contra la competencia desleal (59%), un eje que viene ganando terreno de manera sostenida. Por otra parte, se registra una marcada suba en la urgencia por el acceso al financiamiento como herramienta para sostener la actividad.

Oportunidades ligadas a la energía y minería

De cara al futuro, las PyME industriales identifican oportunidades de crecimiento específicas. El 26% de las empresas PyME industriales manifestaron algún tipo de vinculación con los sectores de Oil & Gas y minería, mientras que un 12% expresó interés en vincularse. Un 49% de los proveedores directos e indirectos estiman un impacto alto o muy alto en sus ventas producto de su integración a esta cadena de valor, mientras que un 34% de los interesados en insertarse, afirmó en similar sentido. El crecimiento continuo de estos sectores podría dinamizar la producción local.