Entre marzo de 2024 y junio de 2025 se consolidó un fenómeno que refleja las contradicciones de la economía argentina: mientras los salarios recuperaron capacidad de compra frente a alimentos básicos, los productores de materias primas —entre ellos, los de yerba mate— sufrieron una fuerte pérdida de rentabilidad por el atraso de los precios en origen.

La mejora en los salarios medidos por el RIPTE

El último informe de CONINAGRO, titulado “Del Sueldo al Plato: ¿Cuánto rinde el salario?”, muestra con claridad el cambio de tendencia. Según el relevamiento basado en el índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables), los salarios crecieron un 57,3% interanual entre junio de 2024 y junio de 2025, frente a una inflación de 39,4%.

Esa diferencia dejó una mejora real del 12,8%, lo que a su vez acumuló una recuperación del 25,8% desde el piso de marzo de 2024. En valores constantes, el salario promedio pasó de $1.166.780 en marzo de 2024 a $1.468.135 en junio de 2025.

La relación con la inflación mensual confirma la tendencia: en junio de 2025 el índice de precios avanzó un 1,6%, mientras que el RIPTE trepó 2,8%, consolidando dieciséis meses de desaceleración inflacionaria y de recomposición del ingreso.

El sueldo frente al changuito: cuánto más se compra

El ejercicio de comparar salario y alimentos de la canasta básica muestra con nitidez la paradoja.

Aceite de girasol: +41,9% de poder adquisitivo, lo que permitió comprar 99 botellas más (de 237 a 336).

Yerba mate: +82,3%, el mayor salto del período, con 293 paquetes más (de 356 a 650).

Leche: +60%, con 349 sachets adicionales (de 583 a 933).

Asado: +20,2%, con 22,5 kilos más (de 111 a 134).

Huevo: +24%, con 70,5 medias docenas más (de 293 a 364).

Pan: +30%, con 94 kilos más (de 319 a 413).

La mejora en el poder adquisitivo, explican en CONINAGRO, responde a la combinación de dos factores: la recuperación salarial en términos reales y el menor ritmo de aumento de los precios de los alimentos respecto del resto de la economía.

La contracara: los productores en rojo

El mismo informe deja en evidencia la otra cara de la moneda: la pérdida de ingresos para las economías regionales, con impacto directo en los productores de alimentos.

En el caso de la yerba mate, el precio en góndola subió mucho menos que los costos de producción, lo que recortó márgenes y encendió la alarma en toda la cadena. Según los cálculos, la yerba perdió un 25,8% de su valor real en el último año, ubicándose entre los productos más castigados junto a la cebolla (-71,4%), el tomate (-56,2%), el arroz (-41,2%), la papa (-30,2%) y el vino (-21,5%).

Para los yerbateros, esta situación refleja la dificultad de sostener la rentabilidad en un contexto en el que los insumos —desde el combustible hasta la mano de obra— subieron muy por encima de lo que se les paga por la hoja verde o la yerba canchada.

El atraso de los precios en origen genera un desfase estructural: mientras los consumidores celebran que el paquete de medio kilo es relativamente más accesible, los productores advierten que el modelo es insostenible.

Una demanda que empieza a repuntar

La paradoja no se cierra en sí misma. CONINAGRO señala que la mejora salarial ya comenzó a traducirse en un incremento del consumo de alimentos, lo que podría abrir una ventana de alivio para las economías regionales en el corto plazo.

En Misiones, el corazón yerbatero del país, las cooperativas y productores esperan que ese mayor consumo permita compensar, aunque sea parcialmente, la caída en los márgenes. La incógnita es si el atraso en el precio en origen podrá corregirse en la próxima ronda de negociaciones o si la presión sobre el sector se profundizará.

El contexto macroeconómico aporta otro elemento clave. El INDEC informó que la inflación de julio de 2025 fue del 1,9%, apenas por encima de junio, pero celebrada como un dato positivo por el bajo traslado de la devaluación a precios.

En el detalle, las mayores subas se dieron en Recreación y cultura (+4,8%), Transporte (+2,8%) y Restaurantes y hoteles (+2,8%). En tanto, Alimentos y bebidas no alcohólicas, el rubro que más pesa en el IPC, se ubicó en 1,9%, por debajo del promedio interanual de precios (+36,6%) y con un alza acumulada del 30,6% en doce meses.

Esto explica por qué los alimentos fueron el motor de la recuperación del poder adquisitivo, aunque al mismo tiempo refleja el desequilibrio entre consumidores y productores.

Daniel Montamat, exsecretario de Energía de la Nación y exdirectivo de YPF, explicó que los ajustes están por detrás de la inflación y la suba de costos operativos, pero además muy lejos de las referencias internacionales.

Se espera que los combustibles en las Estaciones de Servicio tengan un nuevo aumento del 4 por ciento a raíz de lo fijado por el programa gubernamental “Precios Justos”. Iniciativa que congeló el valor de aproximadamente 2.000 productos que forman parte de la canasta básica y que en noviembre se incorporó la nafta y el gasoil con previo acuerdo con las petroleras.

Este incrementó será el penúltimo estipulado (sólo resta un 3,8 por ciento en marzo), pero desde el sector volvieron a remarcar que la suba está por detrás de la evolución del índice inflacionario nacional, lo que produce distorsiones entre los montos en las pizarras de las bocas de expendio y los costos operativos.

“Los precios de los combustibles en el surtidor se vienen ajustando de acuerdo a la devaluación del peso. El problema es que el dólar oficial se retrasa cada vez más a comparación de la inflación, cercana al 6-7 por ciento mensual, lo que genera presiones cambiarias mayores”, sostuvo Daniel Montamat, exsecretario de Energía de la Nación y exdirectivo de YPF.

“Es decir, pesan más los costos operativos y ello afecta el margen disminuyendo un poco más la rentabilidad de las Estaciones de Servicio”, agregó.

Cabe recordar que hoy en día la utilidad del sector estacionero argentino es una de las más bajas del Cono Sur, por detrás de Chile (9,6), Brasil (13,9) y Uruguay (15,2 puntos porcentuales), de acuerdo a datos que compartió el especialista.

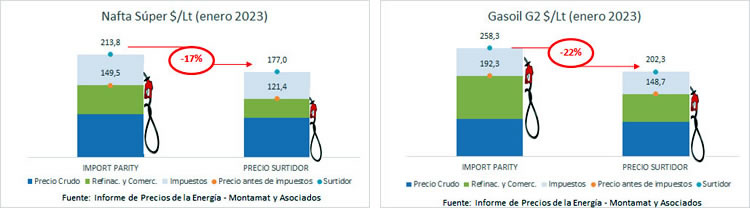

Asimismo, tanto el precio de la nafta súper como el gasoil de grado 2 (común) continúan lejos de las referencias internacionales, a pesar de los últimos incrementos que se concretaron en los últimos meses.

En el caso del primer combustible mencionado, la brecha alcanza el 17 por ciento, dado que el litro en el surtidor de Gran Buenos Aires cuesta $177 en promedio, pero el valor del import parity se calcula en $213,8 por litro. Mientras que para el diésel, la diferencia es de 22 puntos porcentuales, ya que el litro en GBA ronda $202,3 y la paridad de importación es de $258,3 por litro.

“Para que desaparezca la distorsión respecto al import parity la nafta súper debería aumentar un 20.7 por ciento y el gasoil grado 2 un 27,6 por ciento. En tanto que los combustibles premium estamos bien, casi en paridad de importación, aunque es cierto que el consumo mayoritario pasa por los otros dos productos”, detalló Montamat.

Un informe de Bloomberg Intelligence, estableció que los títulos de la petrolera fueron destacados entre las opciones de empresas de mercados emergentes.

Un informe de Bloomberg Intelligence definió a los bonos de YPF como una “rareza” entre las alternativas corporativas disponibles de los mercados emergentes. Pero, una rareza con connotación positiva por su “combinación de notas con grandes descuentos, pero relativamente líquidas”, además de su “potencial de rentabilidad significativamente superior al de otras empresas de mercados emergentes”.

“YPF es una rareza entre los emisores corporativos en dólares de los mercados emergentes, con su combinación de notas con grandes descuentos, pero relativamente líquidas” resaltó la unidad de research de Bloomberg.

“La preocupación por los vencimientos más inminentes de la deuda de YPF y su exposición a la política nacional de precios de los combustibles contribuyeron a que sus bonos cotizaran con un descuento cada vez mayor respecto a los de la Pampa Energía hasta mediados de 2022”, expresa el informe elaborado por Jaimin Patel y Damian Sassower.

El atractivo de los bonos de YPF

“El bono de YPF al 7% con vencimiento en 2023 sigue cotizando con un descuento de casi el 30% sobre la par. Este descuento es el más elevado entre las empresas de mercados emergentes en dólares a 10 años con un saldo vivo superior a US$ 500 millones”, enfatizó Bloomberg

Sobre el rendimiento de papeles de otras compañías del mismo sector “los bonos de empresas energéticas latinoamericanas emitidos por Pemex, Ecopetrol y Petroperú también cotizan con algunos de los diferenciales más elevados entre las empresas de los mercados emergentes”.

Riesgos en el país

Este informe además señala la “débil posición fiscal y económica de Argentina, la disminución de las reservas de dólares y la depreciación de la moneda”, como factores que “limitan seriamente la capacidad del gobierno para apoyar a las empresas energéticas nacionales como YPF”.

Por otro lado, advierte que, para este proceso, por el desarrollo de los yacimientos no convencionales en Vaca Muerta, que aumentan la capacidad de exportación de petróleo crudo y la disminución de la dependencia de las importaciones de gas natural, “será fundamental para mitigar la tensión de divisas”. De esta forma, según el informe, “las tensiones de liquidez pueden obligar a YPF a reducir su programa de gasto de capital”.

Para este año, la empresa petrolera y energética aspira a incrementar sus inversiones incluso por encima de los US$4000 millones del 2022. Estos planes dependen de muchos factores, marca el informe de Bloomberg Intelligence, que tienen su impacto en el valor de sus bonos.

La destrucción o ruina de un sistema o una estructura conduce por definición a lo que se concibe como colapso.

El rápido aumento en los precios de los alimentos habla de escasez de suministros como fenómeno simultáneo en todo el mundo.

Mucho se viene alertando al respecto dado que la crisis hoy está condicionada por factores inéditos y de proyección impredecible. Cambio climático, crisis energética, concentración económica y política, guerras, pestes, etc. conforman un escenario en extremo complejo y diverso el cuál podremos observar con fidelidad si somos capaces de descender desde lo macro, para poder así apreciar una totalidad que se halla compuesta por fenómenos de menor escala.

Pablo Vernengo, director ejecutivo de Economías Regionales de CAME, en entrevista exclusiva para Economis, nos cuenta que “hay un desacople” entre la naturaleza y las instituciones de nuestra sociedad. Afirma que “las plantas no tienen conciencia de cómo funciona la macroeconomía, ellas van a seguir dando mandarina, naranja, yerba y té” pero “los 235.000 pequeños productores que hoy representan el 63% de la producción de alimentos en Argentina no pueden ver más que una caída en su rentabilidad desde el año 2011”, dado lo cuál vemos “una disminución del 25% en la cantidad de productores rurales tomando en cuenta el censo de 2002”.

Según nos dice “no hablamos aquí de dejar de comprar autos, sino de comida” y que por tanto, dado la importancia del problema, el gobierno nacional debe entender que “hace falta un dólar unificado y una apuesta a la tecnificación”. Pero, ¿será ésta la salida real, definitiva, sustentable?

Consultamos a Luis Schwarz, oriundo de Campo Viera, quien se dedica a la producción de té, con 43 hectáreas, entre propias y arrendadas. Luis nos cuenta que es cierto que literalmente “estamos trabajando a pérdida aún con el nuevo precio de $16 el kilo. Se nos recomienda que nos ayudemos incrementando la productividad sobre la base de químicos, pero quienes pudieron llegar con esfuerzo a comprar como para 500 kg de fertilizantes por hectárea, si bien lograron aumentar el volumen, esas hojas representaron menos peso, y por tanto menos dinero, con el agravante de dejar nuestros suelos aún más lastimados”. Particular resultado de una ilusoria y fantasiosa solución que promueve la industria agro química en general.

Por su parte, Cristian Klingbeil presidente de la Asociación de Productores Agrarios de Misiones (APAM), responde a nuestras preguntas y nos brinda mayores elementos para el análisis: “Hace dos años que no hacemos números, porque si hacemos números dejamos de trabajar”. “Los prestadores de servicio habían sacado los costos allá por agosto y estaba pisando los $19, así que hoy, a Noviembre con el precio a $16 no alcanza para nada”…”tenemos la industria tealera más tecnológica del mundo, es decir tenemos los costos más bajos del mundo para procesar el té, no hay de donde ajustar en eficiencia si la salida fuese tecnológica, así si bien nuestra ruina lleva a la concentración de la actividad, el abandono de los cultivos es aún más grande, lo que se ve es cada vez más es abandono, en todo el país vienen cayendo productores”

La situación es muy delicada en todas las producciones regionales y Misiones no es la excepción, Klingbeil sostiene que “se está parando la parte forestal, la cuestión yerbatera está viniendo complicada, la cuestión tealera difícil, con el tabaco el colono busca hacer alguna diferencia pasando al Brasil, y así esto está para prenderse fuego en cualquier momento”.

Uno no puede evitar preguntarse, cuándo a la luz de tantas evidencias, podremos al fin enfrentar la idea de colapso?

Prácticamente todos los insumos de la agricultura son petróleo dependientes en un marco de inseguridad energética planetaria, todas las producciones de alimento como frutas, verduras, Yerba, té, etc están trabajando a pérdida a la espera de un dólar cuya estabilidad global se tambalea y cuyos regímenes atan a países como la Argentina a la división internacional del trabajo. Alimentos cada vez más y más afectados con pérdidas totales fruto del cambio climático con sequías y/o heladas inéditas. A todas luces, el paradigma de la sociedad de consumo está total y absolutamente agotado mientras acaricia los límites de recursos planetarios. Caricias que, desde el poder hegemónico mundial usa, peligrosamente, guantes de textura malthusiana.

Hace unos días tuve el privilegio casual de entrevistar al célebre Jairo Restrepo, en la ciudad de Posadas. En aquella oportunidad, cuando le pregunté sobre ésta particular crisis que vivimos, señalaba que “los campesinos nunca han estado en crisis, los han llevado a una crisis, que es diferente, los han engañado. Y este paquete desarrollista que está en crisis es un modelo totalmente impositivo que pretende un orden económico en el que se logre acabar con el campesinado”, Jairo nos convocó allí a varias reflexiones tales como “el grande no está en el poder, el grande es el poder” y allí uno encuentra maneras de comprender de forma más acabada el contexto. El colapso es también institucional y esto es fácilmente apreciable en nuestro país. El gobierno nacional no es incompetente, o como sugiere por momentos Vernengo: “incomprensiblemente burocrático”, se trata más bien de estructuras institucionales vacías de forma y contenido con intencionalidad precisa de administración de intereses extranjeros y garantes de expoliación y subdesarrollo.

No existe esta suerte de “dólar entropía”. Lo que sí hay son políticas precisas de élites que, conscientes del colapso del sistema global, actúan en el afán de no perder su condición de minoría privilegiada.

El grande no está en el poder, tal y como señala Jairo, en clara alusión al poder político de las naciones en un contexto de capitalismo monopólico, por ende aspirar a que la solución de la crisis de producción de alimentos se aparezca con medidas como la de un dólar unificado, es de mínima utopía disuelta en maremotos distópicos globales.

Estaremos siendo incapaces de descolonizar la imaginación?.

Según el Ecólogo e Ingeniero, David Holmgren, “la permacultura es una respuesta creativa de diseño a un mundo donde la disponibilidad de energía y recursos disminuye”. Es decir, los seres humanos somos muy capaces de encontrar salidas que contemplen un nuevo ordenamiento sustentable y más democrático una vez que aceptemos la verdad acerca de nuestros límites en un planeta con recursos finitos. Pero cuándo vamos a reconocer lo que está pasando? ¿Cuándo dejaremos de negar lo innegable? Cuándo vamos a reconocer que el sistema colapsó? Durante los primeros meses de 2022, según Naciones Unidas, el número de personas hambrientas en el mundo creció de 282 millones a 345 millones.

El Director Ejecutivo del Programa Mundial de Alimentos (PMA) David Beasley, afirmó recientemente que: “Nos enfrentamos a una crisis alimentaria mundial sin precedentes y todo indica que aún no hemos visto lo peor. En los últimos tres años las cifras del hambre han alcanzado repetidamente nuevos picos. Déjenme ser claro: las cosas pueden empeorar, y lo harán, a menos que haya un esfuerzo coordinado a gran escala para abordar las causas profundas de esta crisis. No podemos permitirnos otro año con cifras récord de hambre”.

En un contexto así, ¿vamos a seguir intentando sostener que nuestra yerba mate sea una excentricidad de las clases medias en Siria o Líbano, con un dólar unificado, mientras el porcentaje de hogares por debajo de la línea de la pobreza alcanzó el 27.7 % en Argentina? Evitar que nuestros pequeños productores sigan en la desgracia de trabajar a pérdida es fundamental, pero si esto no va de la mano con una verdadera re- alineación de sistemas, que conduzca a la soberanía alimentaria, entonces solo serán nuevas soluciones que mueren antes de nacer ya que la vertiginosidad de los cambios monetarios y la inestabilidad social termina siempre por llevarse puesto los esfuerzos una y otra vez.

Lo que falta es estrategia de autonomía y protección ciudadana urgente.

¿Podemos aún creer que se sostiene más esto? ¿Y hasta cuándo?

Citando nuevamente a Jairo, “a río revuelto, ganancias de industria química”. En su inmensa sabiduría el maestro sostiene que debemos depositar nuestra confianza en el campesino y su conocimiento ancestral, nos dice que: “en América Latina el Estado es un Estado mediocre que cumple un papel de obediencia que se basa en infundir miedo, y el miedo abunda donde no hay conocimiento y donde no hay conocimiento hay ausencia de saber, y ausencia de saber es ausencia de campesinos. Campesinos es resistencia y es biopoder en manos del pueblo y de la democracia”

Los suelos están agotados, el clima ya no es confiable, los insumos de la agricultura convencional se agotan y no dan más resultados que el incremento de la erosión y la pérdida de fertilidad, la nula rentabilidad en la producción y los sistemáticos abandonos de cultivos en un mundo hambriento, no son el colapso? Porque de reconocer el derrumbe de la civilización depende la oportunidad de redirigir los recursos y esfuerzos en pos de asegurar que al menos, en una trabajosa transición, exista un plato de comida digna en la mesa de cada ser humano, con economías abocadas a satisfacer en bioregiones, las demandas reales de su eco población.

Si en este tránsito a la sexta extinción masiva, no somos capaces siquiera de reconocer la necesidad de corregir el rumbo, entonces sí, en verdad estamos en problemas muy serios y las generaciones venideras serán quienes nos interroguen al respecto con toda legitimidad, ya que somos la última generación capaz de hacer algo al respecto.

De acuerdo a un informe privado correspondiente a marzo, el resultado se mantiene estable desde la última medición. La mayor presión es sobre el girasol, que se acerca al 70%. Buenos Aires y La Pampa, por encima del promedio.

Más de $6 de cada $10 de renta generados por los principales cultivos del país se los queda el Estado en sus distintos estratos. Así lo confirma un informe de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA), que estimó en un 60,6% la participación tributaria por hectárea en las ganancias, de acuerdo a la medición de marzo.

La presión impositiva avanzó 0,5 puntos desde la última medición, en diciembre. Sin embargo, desde FADA consideraron “estable” la situación, a pesar de que se produjeron desde entonces algunos factores que “impulsaban el indicador hacia arriba”.

Según el reporte que se conoció este miércoles, la mayor carga la sufre el girasol, ya que de cada $100 de renta producidos el 67,8% se desvía a través de distintos impuestos nacionales, provinciales y municipales. En orden, siguen la soja (65,8%), el trigo (53,5%) y el maíz (52,3%).

Para FADA, el resultado de marzo muestra una “llamativa estabilidad” respecto a diciembre si se tienen en cuenta que “algunas variables estaban impulsando el indicador hacia arriba”.

Se refiere a la caída de los precios de la soja y el maíz, que “reduce la rentabilidad y ante una “torta” más chica, la participación del Estado crece en términos relativos”; un aumento de los costos, como consecuencia de la devaluación de 2018 (se esperaban aumentos en fletes y labores); y la actualización de tasas viales municipales y los inmobiliarios rurales.

No obstante, los efectos de esos factores fueron paliados por “2 variables que jugaron a favor”: la cosecha récord (con subas estimadas en cerca del 40%) y la devaluación, que “colabora a que los incrementos de costos en pesos no impacten de lleno sobre la rentabilidad de los cultivos”, dice el informe.

El documento también separa la presión tributaria por provincias. Mientras el índice FADA nacional es de 60,6%, Córdoba registra un 59,3%, Buenos Aires 63,2%,Santa Fe 60,4%, La Pampa 62,2%, y San Luis 58,1%.

Si bien la apropiación de parte de la renta agrícola por parte del Estado subió 0,1 puntos en marzo respecto a diciembre, el resultado aún se encuentra lejos del pico de lo que va del gobierno de Mauricio Macri, que fue del 74,7% en junio de 2017. Aunque también es un rebote importante desde el piso del 55,8% del mismo mes del año siguiente.

Así y todo, el promedio de lo que va de gestión de Cambiemos no llega ni por asomo al récord que se marcó durante el gobierno de Cristina Fernández: en septiembre de 2015, a 2 meses de terminar el mandato, la presión tributaria sobre el agro trepó al 94,1%, de acuerdo al informe de FADA.