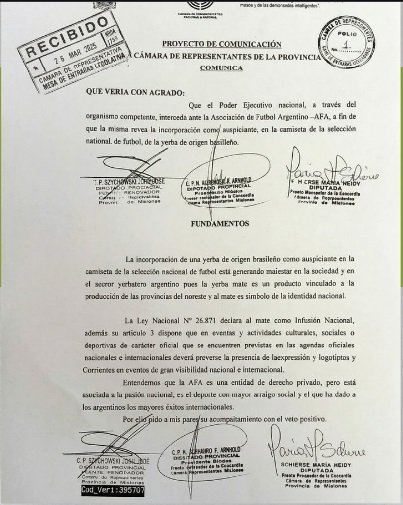

El ingreso de una yerba envasada de la firma Baldo, como auspiciante de la camiseta de la Selección Argentina de fútbol activó una reacción política en Misiones. El legislador provincial Juan José “Juanjo” Szychowski presentó un proyecto de comunicación para que el Poder Ejecutivo Nacional intervenga ante la AFA y revise esa decisión, en un movimiento que expone una disputa más profunda: la defensa de la producción regional frente a decisiones comerciales de alto impacto simbólico.

El planteo no es menor. La iniciativa apunta a una marca que, aunque comercializada en la región, tiene origen brasileño, y cuestiona su eventual asociación con uno de los símbolos deportivos más visibles del país de cara al próximo mundial. En ese cruce entre mercado, identidad y regulación, el proyecto introduce una tensión política: ¿hasta dónde puede el Gobierno influir en decisiones de una entidad privada como la AFA cuando están en juego intereses productivos y culturales?

El argumento central del proyecto se apoya en la Ley Nacional N° 26.871, que declara al mate como infusión nacional y promueve su consumo en eventos oficiales. Desde esa perspectiva, la incorporación de una yerba extranjera como sponsor de la Selección aparece como una contradicción con el espíritu de la norma.

Pero el punto va más allá de lo declarativo. El texto legislativo traduce ese marco en una preocupación concreta: el impacto sobre las economías regionales de Misiones y Corrientes, donde se concentra la producción yerbatera argentina. La eventual visibilidad global de una marca extranjera, asociada a la Selección, podría alterar el equilibrio competitivo en un mercado donde la identidad de origen es un activo clave.

En ese sentido, el proyecto no propone una medida directa sobre la AFA, sino que solicita la intermediación del Ejecutivo nacional “a través del organismo competente”. Es una vía indirecta, que reconoce los límites institucionales pero busca abrir una instancia de revisión política.

La iniciativa coloca en el centro a tres actores con lógicas distintas: el sector yerbatero del noreste, el Gobierno nacional y la AFA como entidad privada. El proyecto expresa el malestar de la cadena productiva local, que ve en la posible sponsorización una señal adversa en términos de política económica y defensa del mercado interno.

Al mismo tiempo, el pedido de intervención al Ejecutivo introduce una dimensión delicada: la relación entre el Estado y las decisiones comerciales de organizaciones privadas. La AFA, definida en el propio texto como una entidad de derecho privado, no está sujeta a directivas directas del Gobierno, lo que convierte el planteo en una presión política más que en una herramienta normativa.

La firma del Acuerdo de Asociación entre la Unión Europea (UE) y el Mercosur, se concretó el pasado 17 de enero, en Asunción, Paraguay. Establece una zona de libre comercio de más de 700 millones de consumidores, al mismo tiempo que introduce un inédito marco normativo en materia de sostenibilidad y cooperación técnica. Para el bloque Mercosur, el acuerdo implica el acceso preferencial al 92% de sus exportaciones hacia el mercado europeo. La UE logrará la eliminación progresiva de aranceles para el 91% de sus bienes industriales, señala un documento de la Asociación de Empresarios Metalúrgicos de la República Argentina.

Desgravación arancelaria: el horizonte de la forestoindustria

El sector de la madera y el mueble se posiciona como uno de los protagonistas de este acuerdo. Actualmente, los productos madereros del Mercosur enfrentan estructuras arancelarias que limitan su competitividad en Europa frente a proveedores de Europa del Este o el Sudeste Asiático.

Con la entrada en vigor del tratado, se prevé una eliminación gradual de los derechos de importación, que en ciertos productos de valor agregado (como muebles de diseño o paneles compensados) actualmente oscilan entre el 2% y el 10%. Esta ventana de oportunidad permite a las PyMEs regionales proyectar exportaciones de productos acabados, superando la histórica dependencia de la exportación de materia prima bruta.

El desafío de la trazabilidad y el Reglamento EUDR

La apertura de mercados viene acompañada de una exigencia técnica rigurosa: el cumplimiento del Reglamento de la UE sobre Productos Libres de Deforestación (EUDR).

Para la industria maderera del Mercosur, esto implica que cada metro cúbico exportado deberá contar con certificados de geolocalización que garanticen que su origen no proviene de tierras deforestadas después de diciembre de 2020. Si bien esto representa una barrera de entrada técnica para los productores informales, se convierte en un sello de calidad competitiva para las empresas que ya han invertido en certificaciones internacionales (como FSC o PEFC), posicionando a la región como un proveedor estratégico de biomasa y madera sostenible bajo estándares globales.

Modernización tecnológica y el efecto “catch-up”

El impacto para la industria del mueble será ambivalente. Por un lado, la reducción de aranceles para la importación de maquinaria de última generación y bienes de capital de origen europeo (especialmente de Alemania e Italia) facilitará la reconversión tecnológica de las plantas locales. Esto es crítico para mejorar la productividad y el acabado de los muebles regionales.

Sin embargo, la industria local deberá enfrentar la competencia de productos terminados europeos de alta gama que ingresarán con aranceles decrecientes. El éxito del sector dependerá de la capacidad de respuesta de las cámaras empresariales para aprovechar los programas de cooperación técnica y financiamiento que el acuerdo prevé para la transición productiva.

La perspectiva europea: entre la oportunidad de mercado y el blindaje ambiental

Mientras en el Mercosur el debate se centra en la competitividad, en los principales centros industriales de la UE (Alemania, Italia, Francia), las entidades representativas del sector ‒como CEI-Bois (Confederación Europea de Industrias de la Madera) y EFIC (Confederación Europea de Industrias del Mueble)‒ mantienen una postura de “optimismo vigilante”.

Seguridad de suministros y materias primas críticas: Para la industria europea, el acuerdo es una pieza clave para diversificar sus fuentes de suministro. En un contexto de tensiones geopolíticas, la UE busca reducir su dependencia de mercados asiáticos. Las cámaras europeas ven al Mercosur como un proveedor de biomasa y madera certificada de escala industrial, esencial para cumplir con los objetivos del Green Deal europeo que exige sustituir materiales fósiles por renovables en la construcción y el mobiliario.

Exportación de tecnología, el renovado rol de EUMABOIS: La industria de la maquinaria para la industria de la madera (representada por Eumabois) es una de las más entusiasmadas con la firma del acuerdo. La eliminación de aranceles en el Mercosur para bienes de capital permite a los fabricantes europeos (especialmente italianos y alemanes) volver a consolidar su liderazgo tecnológico en la región. Para ellos, el acuerdo significa la posibilidad de recuperar la iniciativa en el mercado sudamericano donde hoy enfrentan una fuertísima competencia china. No se trata solo de vender máquinas, sino de establecer sus estándares técnicos y digitales como la norma a seguir en las fábricas del Mercosur.

El “Level Playing Field” y la propiedad intelectual, estandartes de la sostenibilidad como “barrera” competitiva: Una de las mayores preocupaciones europeas ha sido históricamente la protección de diseños y la lucha contra la falsificación. El acuerdo firmado el 17 de enero incluye capítulos robustos sobre propiedad intelectual. Las cámaras europeas de diseño de muebles ven esto como una victoria, ya que les permite exportar productos de alto valor añadido con la garantía de que sus diseños industriales estarán protegidos legalmente en los cuatro países del bloque sudamericano.

Es importante destacar que, a diferencia de otros sectores, las entidades madereras europeas no temen a la competencia del Mercosur, siempre y cuando se aplique estrictamente el Reglamento EUDR. Su visión es clara: solo entrará al mercado común aquello que demuestre trazabilidad total. Esto “nivela el campo de juego” (el famoso level playing field), asegurando que las empresas europeas ‒que ya operan bajo costos ambientales altos‒ no se vean desplazadas por madera de origen incierto.

Implicancias para la industria de la madera del Acuerdo UE-Mercosur

Para la industria de la madera y el mueble, este acuerdo no solo reduce aranceles, sino que redefine las reglas de sostenibilidad y modernización tecnológica para los próximos veinte años.

La madera como vector de sostenibilidad y el reto de la trazabilidad. El acuerdo establece un marco de “cero arancel” para una vasta gama de productos de madera, pero la apertura no es un cheque en blanco. La UE ha dejado claro que el acceso al mercado común está intrínsecamente ligado al cumplimiento del Reglamento EUDR. Para los productores del Mercosur, la industria ya no se mide solo en metros cúbicos o calidad de fibra, sino en datos de geolocalización. Las cámaras empresarias europeas, como CEI-Bois, ven en este acuerdo una oportunidad para asegurar un flujo constante de madera de rápido crecimiento proveniente de Sudamérica, esencial para la bioeconomía europea, siempre que se garantice la ausencia de deforestación mediante sistemas de certificación robustos.

Transformación del sector del mueble: diseño y protección intelectual. El impacto en el sector del mueble presenta una dualidad técnica. Mientras que el Mercosur se beneficia de la eliminación de gravámenes para exportar mobiliario de madera maciza, la industria europea ‒liderada por la EFIC‒ celebra la armonización de estándares de Propiedad Intelectual. Esto protege los derechos de diseño industrial europeo en suelo sudamericano, fomentando una competencia basada en el valor añadido y no solo en el costo de materiales. Por otro lado, la reducción de aranceles para componentes y herrajes europeos permitirá a los fabricantes locales del Mercosur elevar el estándar de calidad de sus terminaciones, cerrando la brecha de calidad percibida en mercados internacionales.

Bienes de capital, la carrera por la eficiencia productiva. Un componente crítico del acuerdo es la facilitación del comercio de maquinaria. Entidades como Eumabois han señalado que la eliminación de barreras técnicas y arancelarias para bienes de capital permitirá a las plantas de Argentina, Brasil, Uruguay y Paraguay acceder a tecnologías de Industria 4.0, centros de mecanizado CNC y sistemas de secado inteligente de origen europeo. Esta transferencia tecnológica es vista como el motor de un efecto “catch-up” (convergencia), donde la industria del Mercosur podrá procesar sus recursos forestales con la misma eficiencia técnica que sus pares nórdicos, aumentando la productividad por empleado y reduciendo el desperdicio de material.

El impacto país por país

– Argentina: El sector de madera sólida en la región mesopotámica ve una puerta abierta para divisas. Sin embargo, el gran reto es la infraestructura logística. El impacto será positivo si se logra acoplar la oferta con los estándares de sostenibilidad europeos, pero negativo si la burocracia interna frena la agilidad de los certificados de exportación.

– Brasil: Posee la mayor escala del bloque. El impacto es netamente positivo en términos de volumen de exportación de tableros y celulosa. El desafío negativo reside en la fiscalización extrema que recibirá por parte de las ONGs y cámaras europeas sobre la cadena de custodia, lo que elevará los costos de auditoría interna.

– Uruguay: Con una industria forestal ya muy alineada a estándares internacionales, el impacto es de consolidación. El país se posiciona como el “puerto verde” de entrada de inversiones para CLT (madera laminada cruzada). El riesgo es la alta competitividad del mercado europeo que exigirá una especialización aún mayor en productos de ingeniería.

– Paraguay: El acuerdo actúa como un catalizador para la formalización. El impacto positivo será la llegada de capitales para reforestación comercial. El lado negativo es la vulnerabilidad de la pequeña industria del mueble artesanal, que podría verse desplazada por productos industriales importados si no se inicia un plan de reconversión técnica inmediato.

Un acuerdo que reconfigura el mapa del mercado global

El Acuerdo de Asociación UE-Mercosur, firmado tras años de negociación, busca crear una de las mayores zonas de libre comercio del mundo. Potenciará el intercambio comercial, eliminando aranceles en más del 90% del comercio bilateral.

Aspectos clave del acuerdo (actualizado a 2026):

Alcance comercial: Liberaliza el 91% de las importaciones del Mercosur desde la UE (especialmente autos, químicos, maquinaria) y el 92% de la UE desde el Mercosur (agroalimentos).

Desgravación: La UE eliminará aranceles al 82% de las exportaciones del Mercosur, con un 70% de desgravación inmediata.

Beneficios para el Mercosur: Mayor acceso de productos agrícolas (soja, carne, maíz) al mercado europeo.

Sostenibilidad y medio ambiente: Incluye el cumplimiento del Acuerdo de París y compromisos contra la deforestación.

Situación actual: El Consejo de la UE autorizó la firma a principios de 2026, iniciando la fase de ratificación, aunque persiste el debate político y técnico, con el- Parlamento Europeo solicitando un dictamen al Tribunal de Justicia de la UE sobre su validez jurídica

Más de un cuarto de siglo de negociaciones

El acuerdo entre la Unión Europea (UE) y Mercosur es el resultado de más de 25 años de negociaciones. Tras un principio de acuerdo alcanzado en 2019 y revisado posteriormente, los textos finales quedaron cerrados en diciembre de 2024. A comienzos de este año, el Consejo de la UE autorizó formalmente su firma, lo que marca el inicio de la fase de ratificación.

“El tratado es un acuerdo mixto, con dos pilares: el comercial regula el comercio de bienes y servicios, el acceso a los mercados y a la propiedad intelectual. Y el político y de cooperación, que abarca el diálogo institucional, la sostenibilidad y la cooperación. Esta estructura es clave porque determina cómo y cuándo puede aplicarse”, explica un análisis realizado por el reconocido estudio legal Marval, O’Farrell & Mairal.

El acuerdo prevé una liberalización progresiva:

La UE eliminaría aranceles para aproximadamente el 92 % de las importaciones provenientes del Mercosur;

El Mercosur haría lo propio con cerca del 91 % de las importaciones desde la UE.

“El sistema incluye plazos de transición, cuotas y mecanismos de protección para productos sensibles. Se verían directamente alcanzados los sectores agroindustriales, alimentos, bebidas, manufacturas e industria”, señala el estudio.

Por otra parte, el capítulo de propiedad intelectual es uno de los componentes técnicos más relevantes. Establece, por primera vez, un marco bilateral estructurado que cubre derechos de autor y derechos conexos, marcas, diseños industriales, patentes, variedades vegetales, indicaciones geográficas, secretos comerciales y medidas de observancia civil, administrativa y en frontera. El acuerdo prevé la protección recíproca de indicaciones geográficas (IG), contempla reglas de coexistencia con marcas y derechos preexistentes, evitando afectaciones automáticas.

El análisis de Marval, O’Farrell & Mairal recuerda que para que el acuerdo tenga efectos reales, aún deben cumplirse varias etapas:

Firma formal del tratado;

Aprobación del Parlamento Europeo;

Decisión de conclusión del Consejo de la UE;

Ratificación por los parlamentos de todos los Estados miembros de la UE;

Ratificación individual por Argentina, Brasil, Paraguay y Uruguay;

Aprobación del tratado por el Congreso Nacional de cada Estado Parte del Mercosur;

Depósito del instrumento de ratificación ante la Secretaría del Mercosur;

Entrada en vigencia individual del tratado para cada Estado Parte del Mercosur, a medida que se completen las ratificaciones y se efectúe el depósito correspondiente.

“Solo cuando se cumplan estos pasos podrá entrar en vigencia. En el mejor escenario, podría aplicarse de forma provisional y parcial, limitada a materias de competencia exclusiva de la UE”, indica el análisis. Y puntualiza que el Parlamento Europeo remitió el acuerdo al Tribunal de Justicia para que evalúe la compatibilidad con la normativa comunitaria.

En el caso de Argentina, será necesaria, además, una adecuación normativa interna, incluida la legislación en materia de propiedad intelectual. A través del Decreto 24/2026, publicado en el Boletín Oficial el 19 de enero de 2026, el Poder Ejecutivo Nacional convocó a sesiones extraordinarias para tratar el proyecto de ley que ratifica el Acuerdo de Libre Comercio entre el Mercosur y la Unión Europea, formalizando así el comienzo de su etapa de internalización legislativa. “Hoy, el acuerdo no genera derechos ni obligaciones exigibles. Su relevancia está en lo que puede producir si se ratifica: cambios estructurales en comercio, inversión y en la gestión estratégica de la propiedad intelectual entre los países de ambos bloques”, concluye el estudio.

Afirmó la embajadora de Israel en Uruguay Michal Hershkovitz al sostener que muchos gobiernos auspician este aumento del antisemitismo. En otro orden aseguró que ningún país puede confiar en acuerdos con grupos terroristas.

La Diplomática recibió a MDZ, Economis y Urbana Radio Eldorado 104.5 en sus oficinas de la ciudad de Montevideo. Por Alejandro Fabián Spivak

-¿Cree que el acuerdo con Hamas está trastabillando?

-Tuvimos un avance muy importante al firmar el acuerdo que es solamente el primer paso; pero este primer paso no terminó porque Hamas no cumplió, ya que no regreso los cueros de todos los rehenes. Hasta este momento hay 6 cuerpos en Gaza. Israel ya hizo su parte, Hamás tiene que cumplir también. Entonces estamos en un tiempo muy delicado, pero tengo la esperanza que podamos avanzar.

-¿Se puede confiar en un acuerdo de paz con un grupo terrorista?

-Con los terroristas no tenemos confianza. Creo que ningún confía en los terroristas. Tenemos confianza con los países involucrados en el acuerdo porque son ellos los que garantizan el acuerdo.

-Entre esos países está Qatar que destina 4.000 millones de dólares anuales a las universidades de Estados Unidos para que apoyen a grupos palestinos Palestina. ¿se puede confiar en Qatar, por ejemplo?

La gente tiene que decidir si está del lado de los terroristas o del lado de Israel.

-Israel tuvo que pagar muy caro el precio del ataque de terroristas del 7 de octubre. Mientras Hamás liberó rehenes, Israel debió liberar terroristas. Casi 2000, ¿cuál es su opinión?

– Tuvimos que liberar muchos terroristas con sangre en sus manos. Varios condenados a cadenas perpetuas porque son responsables del asesinato de muchos israelíes. El precio fue muy alto, pero lo más importante fue recibir a los rehenes israelíes pagamos un precio alto pero el valor de la vida es más importante. Tenemos experiencia de acuerdos anteriores que los terroristas que fueron liberados de las cárceles en Israel volvieron a hacer actos terroristas. El alma de terrorista lo tienen por más que salgan. El que empieza como terrorista, termina como terroristas. Además, están bajo el régimen de pagar para asesinar; porque los terroristas de Hamas reciben un sueldo por sus acciones, si comparamos como vive una persona en Gaza, sin trabajo, con sus hijos en la casa sin algo para darles a comer, sin seguridad económica y tienen la posibilidad de ser asesinos y recibir plata cada mes y sí mueren su familia van a recibir más plata, entonces es una inversión que para los palestinos vale la pena hacer terrorismo

-¿Puede producirse otro 7 de octubre?

-Sí teóricamente sí Hamás se queda con el liderazgo de Gaza. Si Hamás va a rearmarse ¿por qué no?, tuvimos con Hamás anteriormente ciclos de violencia, después se tranquilizaron y luego se re armaron. Con el apoyo de Irán podrían hacer otro 7 de octubre. Israel hará todo lo que necesite para evitarlo.

-¿Cómo analiza la posición de Egipto, Turquía e Indonesia? Este último país cuenta con el mayor número de residentes musulmanes del mundo,

Los tres países tienen diferentes posiciones; diferentes maneras de involucrarse en este proceso. Con Egipto tenemos una paz duradera, continuamos con los vínculos muy cercanos, tenemos vínculos también en economía, turismo, entonces tenemos vínculos muy importantes. Egipto quiere paz y estabilidad en la región exactamente como Israel. La situación con Turquía es diferente, teníamos relaciones muy cercanas, teníamos paz con ellos desde casi el nacimiento de Israel, en los últimos años con el liderazgo que tienen las relaciones se detuvieron; se deterioraron, la posición hoy de Israel para el involucramiento de Turquía es claro y no vamos a ver fuerzas turcas en Gaza. Para poner fuerzas en Gaza los países deben tener un acercamiento equilibrado. Con Indonesia no tenemos relaciones, pero sí tenemos vínculos y mucha esperanza que podamos avanzar. Sí hablamos de lo que pasó en Medio Oriente en los últimos años podemos ver el avance de la paz con los acuerdos de Abraham (Los acuerdos de Abraham son un conjunto de acuerdos de normalización de relaciones diplomáticas y pacíficas entre Israel y varios países árabes, firmados en 2020, con la mediación de Estados Unidos. Estos acuerdos incluyeron la normalización de relaciones entre Israel y Emiratos Árabes Unidos, Baréin y Marruecos, con la participación de Sudán. Los acuerdos se basan en el entendimiento mutuo, la coexistencia, la dignidad humana y la libertad religiosa), aunque su implementación ha sido cuestionada en el contexto de conflictos recientes, estábamos a punto de continuar con esta con estos acuerdos y el 7 de octubre del 2023 se paró este camino y ahora con el plan americano tenemos la esperanza que podamos volver al camino de paz e Indonesia es uno de las oportunidades, no la única

-¿Hay alguna opinión respecto a la división entre musulmanes, chiitas y sunitas de parte de la embajadora?

– La división entre sunitas y chiitas es algo muy grande, podemos hablar horas, pero desde el punto de vista israelí es difícil dividir acciones, oportunidades, amenazas por el tema de religión, porque, reitero, sí trato de verlo desde el punto de vista israelí tenemos paz con países como Egipto, Jordania, los Emiratos con los sunitas y por ejemplo Azerbaiyán, un país chiita, uno de los amigos más cercanos que tenemos en Asia, también tenemos en el mundo amenazas de parte sunita y parte chiita, de Hamas, Hezbolá e Isis. Creo que no es un tema de religión sino de liderazgo. Con Irán tuvimos paz hasta hace 40 años. Tuvimos muy buenas relaciones con el pueblo iraní, con el régimen anterior y tenemos hasta este momento mucha influencia de cultura iraní en Israel. Hoy Irán es el enemigo número uno. Entonces no es cuestión de religión de Sunitas o chiitas

-Existe un incremento del antisemitismo en Europa inclusive auspiciado por algunos gobiernos, ¿Coincide?

Sí y aumenta; en septiembre, por ejemplo, dos judíos fueron asesinados en la sinagoga en Manchester, hay muchos actos de antisemitismo. El nivel de antisemitismo es muy alto. Hay discursos de odio y de demonización contra Israel y esto lleva al antisemitismo.

-Está comprobado que la frontera seca entre Uruguay y Brasil más precisamente en la ciudad de Chuí hay un aumento de la de la población musulmana, que al igual que en la triple frontera, estarían auspiciando a grupos terroristas. ¿Usted tiene información?

– Hay información abierta, hay artículos periodísticos que hablan de la influencia del grupo terrorista como Hezbolá en América Latina con presencia en el Triple frontera (Argentina, Brasil, Paraguay); en (la ciudad uruguaya) de Chuy (frontera ceca con la ciudad brasileña de Chuí). Todos sabemos que el Hezbolá es culpable por los actos terroristas en Argentina, entre otros. Hay mucha información respecto a que recientemente operadores de Hezbolá actuaron en diferentes países de la región.

-Así como en Europa hay un avance antisemita, ¿hay para usted un avance antisemita en América Latina?

Es un hecho también, hay diferentes reportes que muestran el aumento del antisemitismo, especialmente en las redes sociales, hay recientemente un reporte del World Jewish Organization que habla del aumento profundo del antisemitismo en los países de América Latina, es muy lamentable y es un desafío que tenemos que confrontar especialmente los gobiernos de la región. Vuelvo al 7 de octubre. ¿Cómo analiza las actuaciones de la Cruz Roja, la ONU, la UNICEF? que tuvieron mucho silencio.

Sí, tuvieron mucho silencio, y alta voz contra Israel y hablo especialmente de la ONU. Es preocupante ver como una organización que debe ser equilibrada toma declaraciones y acciones no equilibradas. Hay un montón de ejemplos, como cuando vimos las imágenes del rehén David cavando su propia fosa, el jefe de la ONU quedó en silencio. Cuando se muestra a Hamas ejecutando a la gente en sus casas y la ONU se queda silencio es una posición muy preocupante que produce desafortunadamente mucha influencia a diferentes países porque en muchos aspectos la ONU es una organización muy respetuosa, pero con el tema de Israel no es tan así y la influencia es devastadora.

-El presidente de Uruguay Yamandú Orsi plantea: Dos pueblos, dos Estado. ¿Cuál es su opinión?

Esta posición de dos pueblos no es respaldada por el gobierno actual de Israel. Entonces, por ahora no está sobre la mesa.

-¿Cómo ve los próximos meses en Israel? la recuperación de los secuestrados, de las familias de las personas asesinadas…

-Hoy hay en Israel mucha más esperanza que antes. Cuando vimos a los rehenes con vida regresar a Israel fue el momento que no se puede describir. Los rehenes que están en Israel pueden empezar a recuperarse, a respirar y con ellos todo el pueblo. Estamos esperando el regreso de los 6 cuerpos de los rehenes que quedaron en Gaza y cuando ellos regresen podremos empezar a curar las heridas y reconstruir la vida porque el 7 de octubre de 2023 perdimos la sensación de seguridad en Israel y tuvimos parte de nuestro corazón en Gaza y podemos ver como este corazón regresa poco a poco. La sensación de seguridad también tiene que ser completa. Estará completa cuando veamos a Hamás sin armas y no en el liderazgo de Gaza, pero estamos en camino.

-Sin olvido ni perdón…

Sin olvidar por supuesto que sí, nunca podremos olvidar y no vamos a perdonar a los terroristas, tenemos que tener la posibilidad de esperanza, las ganas de construir un camino nuevo y de hacer acuerdos de paz en la región, tenemos que hacerlo con los palestinos, entonces tenemos que tener la dosis de compasión para que podemos avanzar por un futuro mejor en toda la región

-Un mensaje final …

Yo hablo mucho con los judíos en Uruguay. Personalmente empiezo este año con más esperanza (el pueblo judío inició en septiembre el año 5786). Somos un pueblo fuerte. Tenemos miles de años de continuación. Hemos sufrido tanto durante la historia. Estos dos últimos años fueron horribles para todos nosotros, pero tengo la sensación que ahora podremos ver la luz, el fin del túnel. Tengo la aspiración de un futuro diferente y mejor.

Escribe Lucia Cuberos / Dialogue Earth – Con una matriz eléctrica alimentada en aproximadamente 94 % por fuentes renovables, Uruguay ya es pionero en la descarbonización. Sin embargo, mientras que 46 % de esas fuentes son hidroeléctricas, 27 % proviene de la energía eólica y 19 % de los biocombustibles, solo 2 % es aportado por el sol.

Para garantizar que esta matriz siga siendo lo más limpia posible ante la creciente demanda de electricidad, está a punto de comenzar la siguiente fase de la transición energética de Uruguay: una importante expansión de la energía solar.

Según la directora nacional de Energía del Ministerio de Transporte, Energía y Minería de Uruguay, Arianna Spinelli, “de los modelos desarrollados surge que las futuras expansiones de generación de energía eléctrica deberían ser principalmente a partir de solar fotovoltaica y eólica”.

Uninforme de 2019 de la Agencia Internacional de Energías Renovables (Irena) afirma que las características geográficas y temporales de Uruguay hacen que la energía solar y la eólica sean muy complementarias: la generación de energía solar alcanza su pico máximo durante el día, mientras que la eólica lo hace durante la noche.

Spinelli afirma que esta es una combinación crucial para consolidar la resiliencia del sistema eléctrico de Uruguay.

Hoy Uruguay tiene instalados 1500megavatios (MW) de eólica y 300 MW de solar fotovoltaica. Spinelli afirma que el plan de expansión desarrollado por su departamento prevé la instalación de 1100 MW adicionales de capacidad solar para 2040.

Esta estrategia se refleja hoy en dos proyectos ya en marcha, que añadirán al menos 100 MW de nueva energía solar a la red para 2026: una planta solar de 25 MW prevista para Punta del Tigre, en la costa de San José, en el sur uruguayo, que comenzará a operar en julio de 2026; y un parque solar de 75 MW que se desarrollará en el este, en Melo, Cerro Largo y estará operativo en octubre.

El director de la Administración Nacional de Usinas y Transmisiones Eléctricas del Estado (UTE), Darío Castiglioni, explicó a Dialogue Earth que ambos proyectos implicarán 91 millones de dólares de inversión y responden a estudios que “sugieren la conveniencia de instalar nuevas centrales solares” debido a la disminución del costo de abastecimiento de la demanda que permite esta tecnología.

Sustentabilidad nacional

El ministro de Ambiente de Uruguay, Edgardo Ortuño, dijo a Dialogue Earth que el impulso de las energías renovables “es parte fundamental del proyecto de desarrollo sostenible” que busca promover; por eso, espera que la incorporación de renovables “continúe creciendo” con el objetivo de avanzar en la segunda transición energética hacia la descarbonización con horizonte al 2050.

En 2021, Uruguay estableció una Estrategia Climática de Largo Plazo para alcanzar su objetivo de ser carbono neutral para 2050. Esto requiere una transición energética, cuya primera fase se centró en la creación de una matriz eléctrica alimentada por energías renovables. La segunda fase tiene tres pilares: eficiencia energética, electromovilidad y electrificación de la demanda. Esto implica la descarbonización del transporte y la industria, el impulso del almacenamiento de energía y la conversión en un centro regional de hidrógeno verde, es decir, hidrógeno producido íntegramente a partir de energías renovables. Por lo tanto, Uruguay necesita más hidrógeno y está apostando por la energía solar.

“Nos planteamos avanzar significativamente en movilidad sostenible a nivel familiar y en el transporte público con movilidad eléctrica, pero también a nivel de transporte carretero de carga, del fluvial y aéreo, lo que supone avanzar en el desarrollo del hidrógeno verde, que también plantea un avance en expansión de la energía solar en el país”, comentó.

Ramón Méndez, director ejecutivo de Asociación Ivy y presidente de la red global Renewables 21, explicó a Dialogue Earth que la primera transición energética uruguaya fue impulsada inicialmente por razones climáticas y ambientales, pero hoy esto ocurre por motivos económicos. “Hoy las renovables son las fuentes más baratas y además te independizan de las fluctuaciones de los precios de los combustibles fósiles”, señaló.

Méndez dijo que si bien en su momento la energía eólica era la más rentable para el Uruguay, en los últimos años el costo de la tecnología solar se redujo drásticamente y “hoy es más barata la electricidad producida con paneles fotovoltaicos que con los molinos de viento”.

Los proyectos en marcha

El proyecto que prevé instalarse en Punta del Tigre fue adjudicado en octubre de 2024 al consorcio integrado por las empresas Prodiel Energy de España y Teyma de Uruguay, y sirvió como prueba piloto para evaluar la participación extranjera en el sector solar uruguayo.

El mismo consorcio fue anunciado como operador del proyecto Cerro Largo, más grande, con 138.000 paneles, a principios de este mes, tras ser seleccionado por el gobierno entre otras ocho propuestas. La estación de Melo atrajo a otros dos licitadores extranjeros: la peruana ABCD Trading y la Power Construction Corporation of China.

Según Rodrigo Alonso, director de la Asociación Uruguaya de Energías Renovables (AUdER) y director general del Laboratorio de Energía Solar de la Universidad de la República (LES), el interés de China en el mercado solar uruguayo es puramente comercial. “Por un tema de costos, prácticamente todo lo que se instala en Uruguay proviene de China. Ese país domina por varios órdenes de magnitud el mercado solar tanto en producción de manufacturas como en instalaciones propias a nivel mundial”, comentó el académico.

En ese sentido, confirmó que los paneles solares que utilizarán los dos proyectos uruguayos serán de origen chino y afirmó que algunas compañías chinas ya estuvieron involucradas en obras de infraestructura en Uruguay vinculadas a la transmisión del sistema eléctrico.

Mendez, por otro lado, explicó que además de ofrecer insumos más baratos, China es capaz de brindar financiación con tasas muy favorables, lo que genera una mayor conveniencia de precio final para el consumidor. De todas maneras, eso no ha desencadenado polémicas importantes, opinó, ya que quienes se encargan de la instalación, la obra civil y el suministro posterior son empresas nacionales, y por tanto, existe un derrame sobre la economía local.

Castiglioni, en tanto, aseguró que la participación de firmas extranjeras “es algo habitual, ya que UTE por sí sola no puede hacerse cargo” de toda la inversión que requieren este tipo de iniciativas; y si bien dijo desconocer la existencia de ofertas de financiamiento directo de bancos chinos para estos proyectos, reconoció la influencia de las oficinas de inversión chinas en el desarrollo de las nuevas tecnologías. “A pesar de que Uruguay puede ser un mercado muy menor para China, el país es como una puerta de entrada a la región”, opinó.

Impactos ambientales

La instalación de estos parques solares podría tener diversos impactos ambientales en las zonas circundantes. Por ejemplo, dice Méndez, ocupan mucho terreno, especialmente en comparación con los parques eólicos. Por otro lado, Spinelli afirma que “la potencia actualmente instalada ocupa un área del 0,0033 % del territorio del Uruguay. Por lo cual, por más que se multiplique por varias veces la potencia instalada, no son áreas significativas para un país con una baja densidad de población”.

En cuanto a los parques eólicos, Méndez reconoce que las turbinas tienen un mayor impacto visual en el paisaje, generan ruido, producen la presencia de sombra estroboscópica al girar, y suponen un riesgo para las rutas migratorias de las aves.

Pero ambos expertos coinciden en que estos inconvenientes son infinitamente menores que los que generan otros tipos de tecnología, como los combustibles fósiles. En cuanto a los nuevos parques solares, Méndez afirma que “en general, la receptividad de los vecinos ha sido muy positiva”.

Mayor demanda

Las perspectivas de demanda eléctrica en Uruguay para la próxima década apuntan a un crecimiento significativo. Además de una tasa de crecimiento anual histórica del 2%, sectores como la electromovilidad, el incipiente desarrollo del hidrógeno verde y la instalación de nuevos centros de datos están impulsando cada vez más el consumo eléctrico local y haciendo que sea crucial encontrar nuevas alternativas de generación.

Según Noelia Medina, subsecretaria y coordinadora delprograma Future Energy Leaders del Consejo Mundial de la Energía, y economista especializada en finanzas, economía energética y regulación, ya hay indicios de que en Uruguay aparecerán proyectos a gran escala relacionados con estos sectores, lo que podría suponer una gran demanda para la red eléctrica uruguaya.

Spinelli dijo que en 2024 la demanda de energía eléctrica del Sistema Interconectado Nacional significó 12,2 TWh en 2024, además de 1 TWh generado por la demanda de los autoproductores. Esto, sin incluir la demanda de data centers ni los proyectos de derivados de hidrógeno, que podrían llegar a significar instalaciones acumuladas de 1 GW de solar fotovoltaica al año 2030.

Estas proyecciones también se ven reflejadas en el Plan de Expansión del Parque de Generación Eléctrica 2024-2043 publicado en marzo. Entre sus principales hallazgos, el documento señala que la demanda llegará a 14 teravatios-hora al año a partir de 2035, por lo que se requerirá la instalación de 2.100 a 2.420 MW de nueva capacidad eólica y de 1.130 a 1.375 MW de solar hasta el año 2043 para mantener un adecuado suministro.

A pesar de estas proyecciones, la red nacional uruguaya está bien equipada para absorber la nueva capacidad solar, comenzó Spinelli. Se han planificado obras en la red de transmisión, muchas de las cuales ya empezaron a ejecutarse, por lo que en principio “no sería un problema conectar la generación eólica y solar fotovoltaica en los próximos años”, agregó. Castiglioni, por su parte, confirmó que UTE ha hecho un trabajo de inversión “muy fuerte” en la distribución de energía para asegurar que la generación pueda ser tomada y distribuida eficientemente.

Financiación internacional y exportación

Debido a que las herramientas locales pueden ser limitadas, la búsqueda de financiamiento internacional “está siempre en carpeta”, reconoció Castiglioni en relación a organismos como el Fondo Verde para el Clima (GCF) o el Banco Interamericano de Desarrollo. Es por eso, mencionó Spinelli, que el MIEM, junto a otros actores gubernamentales “están atentos a las oportunidades de financiamiento climático”, con proyectos ya en marcha de cooperación internacional.

Méndez, quien fue parte del directorio del GCF, señaló que estos proyectos son de interés para el organismo, pero aclaró que las escalas sobre las que trabaja el Fondo Verde suelen ser “mucho mayores”. Aún así, comentó, existen “múltiples opciones para Uruguay para poder obtener el financiamiento barato”, probablemente una combinación de fondos propios y préstamos.

Consultada respecto a cómo podrían contribuir estos proyectos a la integración energética regional y a las exportaciones, Spinelli destacó que Uruguay “ya se encuentra trabajando en los ámbitos regionales para promover una mayor integración energética y para gestionar mejor esa disponibilidad de energía eléctrica de bajo costo”, que tendrá cada uno de los países cercanos a medida que vayan tendiendo a una matriz eléctrica cada vez más renovable.

“En 2022 se llegó a exportar energía por casi US$ 400 millones, cerca del 1% del PBI, por lo que claramente hoy la energía es un producto no tradicional de exportación de Uruguay”, celebró Méndez.

Lucia Cuberos periodista con base en Uruguay. Escribe en el semanario Búsqueda

Ramiro Barreiro (Dialogue Earth). Hay una leyenda guaraní que cuenta la historia de un joven indígena que se adentra en la selva del Chaco, equipado con un trozo de tacuara -un tipo de caña de bambú- y una calabaza conocida como “mati” en su idioma. Después de perder el rumbo y toda esperanza, sus provisiones resultan ser una bendición cuando encuentra las hojas de una planta que, una vez mezcladas con agua y sorbidas desde su calabaza, le devuelven el ánimo y le dan energía para continuar.

Hoy en día, esta hoja, de la planta Ilex paraguariensis o yerba mate, una vez tostada, secada, molida y preparada, es la infusión favorita de Sudamérica.

Argentinos, uruguayos, paraguayos y brasileños consumen distintos tipos de yerba según los diferentes tipos de canchada, como se le llama a la molienda. La yerba argentina y paraguaya es gruesa e incluye partes de las ramas del árbol, “el palo”; la que consumen en Uruguay, en cambio, es fina y, por consiguiente, tiene más polvo; y en Brasil la yerba es casi un polvo verde. Pese a las diferencias, todos son cultores de esta bebida, y en estos países el mate es un clásico para el trabajo en equipo, en jornadas de trabajo o estudio, charlas cruciales y también banales, y como presentación ante extranjeros, que suelen acceder a probar este extraño brebaje verde con desconfianza.

Su gran popularidad también contribuye a impulsar una industria que genera más de 2.000 millones de dólares al año. Más allá de la infusión tradicional, la yerba mate se utiliza cada vez más en bebidas energéticas, cosméticos, barritas de cereales, helados y vermú, entre otros productos.

Sin embargo, a medida que los efectos del cambio climático traen consigodesafíos ytransformaciones en la agricultura en este rincón de América del Sur, el panorama de la producción de yerba mate, actualmente dividida entre Argentina, el sur de Brasil y Paraguay, también podría estar a punto de cambiar.

En 2023, Argentina fue el principal productor de yerba mate con 982.000 toneladas, seguido de Brasil (736.000 toneladas) y Paraguay (160.000 toneladas), según datos de laOrganización de las Naciones Unidas para la Alimentación y la Agricultura. Uruguay, por su parte, nunca ha cultivado la planta en grandes volúmenes, pero la sed de sus 3,4 millones de habitantes por esta bebida lo convierte en el mayor consumidor per cápita, con aproximadamente10 kg por ciudadano al año, demanda que se cubre con importaciones de sus vecinos.

Un estudio realizado en 2024 por científicos brasileños advirtió que esa realidad puede cambiar, y que las áreas favorables para los cultivos de yerba mate se reducirán en Paraguay y Brasil y se mantendrán estables o hasta aumentarán en Uruguay, por efectos del cambio climático, lo que podría desarrollar esa nueva industria.

El informe presenta cuatro posibles escenarios de cambio climático con diferentes grados de optimismo en cuanto a la magnitud de la reducción de las emisiones globales de gases de efecto invernadero durante cuatro periodos de 20 años, desde 2020 hasta 2100.

En todos los escenarios posibles proyectados por los investigadores, a medida que pasan los periodos, las zonas cultivables parecen desplazarse a lo largo de los cuatro países, desde el noreste hacia el suroeste.

Para comienzos del próximo siglo, y en el peor escenario posible, Uruguay, al sur del departamento Río Negro, quedaría dentro de un selecto grupo favorable para el cultivo de yerba mate, junto a una pequeña porción de la provincia de Buenos Aires en Argentina, y zonas más pequeñas aún en Rio Grande do Sul y Santa Catarina en Brasil.

En la actualidad Argentina lidera el podio de superficies cultivadas con yerba mate, con más de 230.000 hectáreas; le sigue Brasil, que cuenta con 85.000 hectáreas cultivadas de yerba mate —sin contar la recolección silvestre—; por último, Paraguay con unas 40.000 hectáreas. Uruguay posee producción, de momento, artesanal, por lo que no existen registros estadísticos.

“Este escenario sugiere que Uruguay podría consolidarse como un centro estratégico para el cultivo de yerba mate en las próximas décadas, especialmente si invierte en tecnologías adaptativas y políticas de fomento a la producción. Sin embargo, es importante destacar que este potencial está fuertemente condicionado por el grado de calentamiento global”, advierte a Dialogue Earth Guilherme Botega, del Instituto Federal de Mato Grosso do Sul, uno de los investigadores.

En medio de estos posibles cambios, Dialogue Earth visitó a pequeños productores de yerba mate que actualmente trabajan en Uruguay y habló con figuras de la industria en Argentina que evalúan la resiliencia de su producción, tras haber sido testigos de los efectos del cambio climático.

El proyecto de Ambá

La jornada arranca temprano en las sierras de Rocha -a unos 300 metros sobre el nivel del mar- donde la blanca bruma se hace más densa por el aporte de un fogón preparado para sapecar unos 30 kilos de hojas de yerba mate.

Sapecar significa “abrir los ojos” en guaraní, y en términos técnicos, sirve para reventar los estomas, las estructuras por dónde respira la planta, en un primer proceso de deshidratación, que se completa en el secado.

Empleados empaquetan yerba mate en grandes bolsas en una plantación de Misiones, Argentina. El país es actualmente el líder en superficie cultivada de yerba mate, mientras que los proyectos en Uruguay son en su mayoría de pequeña escala (Imagen: Jason Rothe / Alamy)

El tostado se lleva a cabo en un proyecto dirigido por Ambá, una organización sin fines de lucro dedicada a la restauración de la naturaleza y los ecosistemas. En su centro de regeneración en el este uruguayo ya registraron un millar de árboles de ilex paraguariensis en dos campos de poco más de siete hectáreas. Se trata de árboles que crecen en forma silvestre entre las quebradas, protegidas por una mata de bosque nativo.

Ambá significa “el propósito más alto” en guaraní. La organización plantea que el vínculo emocional del ser humano con la naturaleza está dañado, y se han decidido a cambiar esa realidad restaurando ecosistemas como base para el desarrollo de las comunidades locales y las economías regenerativas.

La yerba mate que se ha integrado en sus paisajes puede que sea solo para su propio consumo, pero no son los únicos que muestran las posibilidades de este cultivo artesanal. Los campos privados y el cultivo de yerba a pequeña escala son cada vez más numerosos. Entre los productores más conocidos se encuentran elvivero I Porá, en el departamento de Maldonado, en el sur del país, y Quebrada de los Cuervos, en el departamento de Treinta y Tres, dirigido por Alberto Demichelli, a quien se considera “pionero” en la reintroducción de la especie en el país.

Los árboles de Ambá en Rocha crecen a su antojo, gracias a las aves que comen sus semillas rojas —parecidas a las del café—, y que luego de un proceso de escarificación en el tracto digestivo, son dispersadas con la deposición.

“Haciendo la cosecha de hojas en un campo, sin querer, el dueño nos dijo que vio un árbol nuevo. Nos llevó a ver ese árbol y caminando por la zona encontramos diez más que no habíamos contado. Eso es dispersión pura de la semilla”, cuenta Talía Zamboni, coordinadora de Restauración Ecológica de Ambá.

El grupo organiza actividades abiertas a la comunidad, en las se circundan los distintos senderos serranos y se realiza parte del proceso que convierte a las hojas en yerba y, como es de prever, todo sucede al ritmo del mate.

Una historia de silvicultura y ganadería

Su cultivo a gran escala ha hecho creer al público que la yerba mate es un arbusto, pero en estado silvestre es un árbol que puede alcanzar alturas de entre 10 y 30 metros, con troncos de hasta 80 centímetros de diámetro, por lo que se poda para facilitar la recolección de las ramas.

Arbustos de yerba mate plantados en una granja finca en Brasil. En estado silvestre, los arbustos se convierten en árboles que pueden alcanzar alturas de entre 10 y 30 metros, pero en las plantaciones se podan para facilitar la recolección de las ramas (Imagen: Adilson Sochodolak / Alamy)

La especie se desarrolla mejor en regiones con una temperatura media anual de entre 15 y 25 °C, siendo la óptima de 20 a 23 °C, y una precipitación anual superior a 1.200 mm. Además, es reacia a la luz solar directa.

Otro de los pioneros en Uruguay es el ingeniero agrónomo Raúl Nin, quien vio por primera vez un árbol de yerba mate en 1964, en el departamento de Tacuarembó, y se ha vuelto referencia y proveedor de árboles.

Cientos de plantines esperan crecer en su vivero Ca’aguigua —“morador del bosque” en guaraní—, un espacio de 1.600 metros cuadrados a menos de un kilómetro del mar de la ciudad costera de La Paloma, con más de 200 especies nativas.

Nin cuenta que hay productores que le solicitan cientos de plantas y reseña que ha pasado con los árboles de yerba mate que crecían en el Uruguay a mediados del siglo XX.

“En la Segunda Guerra Mundial no quedó un monte en pie en Uruguay porque no había petróleo y hubo que traer la línea férrea desde Paraguay para sacar el carbón. Luego llegó el negocio forestal, o sea, se perdió la producción en masa por decisiones políticas y por necesidad de la época”, relata.

Ganado Angus en la finca Rincón del Sauce, en el departamento de Florida, en el sur de Uruguay. Los árboles de yerba mate del país desaparecieron debido a factores como el auge de la ganadería, tanto por el uso de la tierra como por el gusto de las vacas por las hojas amargas de yerba, señala el ingeniero agrícola Raúl Nin (Imagen: Pablo Bielli / Dialogue Earth)

Nin agrega otros factores: el reemplazo de nativas por exóticas y el auge de la ganadería, tanto por el uso de la tierra como por debilidad que tienen las vacas por las amargas hojas de yerba mate.

Regeneración

Así como Nin y Ambá en Uruguay están tratando de demostrar el potencial de la producción de yerba mate a pequeña escala para integrarse a los ecosistemas locales, los productores a gran escala, como los de Argentina, también se ven obligados a tener en cuenta los cambios ambientales y la necesidad de adoptar enfoques diferentes.

“Necesitamos volver a generar sistemas productivos que se parezcan a sus ambientes naturales”, plantea la subgerente del área técnica del Instituto argentino de la Yerba Mate (INYM), Verónica Scalerandi.

La ingeniera agrónoma reconoce que el informe de sus colegas brasileños “invita a tomar conciencia” y advierte que ya ha visto algunos avances de lo que plantea en las últimas sequías de 2021-2022.

“Los efectos de las precipitaciones no son solamente que llueva 1.200 milímetros de promedio [en las zonas de cultivo de yerba mate de Argentina], sino que el cambio climático lo que está haciendo es que estas precipitaciones se concentren, y además se conjuga con algo que el informe no tiene, que es que nuestros suelos están altamente degradados, y que la precipitación llegue a las raíces de las plantas no depende de la cantidad de agua que cae, sino de las condiciones físicas de nuestros suelos”, afirma.

Un informe del INYM al que Dialogue Earth tuvo acceso relevó condiciones físico-químicas de los suelos yerbateros argentinos que demuestra que cerca del 80% están en condiciones malas de calidad física, por laboreo, sobrelaboreo, compactación, y falta de cobertura, lo que implica que menos del 60% de las precipitaciones efectivamente lleguen a las raíces de las plantas.

“Tenemos promedios de producción muy bajos que evidencian que hay cultivos que están muy degradados y produciendo muy poquito, pero uno va a veces a un campo, a un productor que maneja las cosas bien y tiene rendimientos altos”, dice Scalerandi.

La especialista es, no obstante, optimista. “La yerba mate es la oportunidad para nuestra ecoregión, que es el relicto de selva paranaense, porque es un cultivo nativo que le gusta la sombra, que se lleva muy bien con la cobertura arbórea y que se puede cultivar haciendo un manejo eficiente de las coberturas espontáneas y naturales de los suelos, lo que otros llaman malezas”, sostiene.

La representante del INYM considera que la sostenibilidad del sector no se logrará únicamente aumentando la producción, sino que la verdadera oportunidad frente al cambio climático reside en desarrollar sistemas más resilientes y priorizar la protección del suelo, que considera el único factor capaz de garantizar la producción a largo plazo.