Vaca Muerta y minería: ¿por qué el impacto no fue igual en todas las provincias?

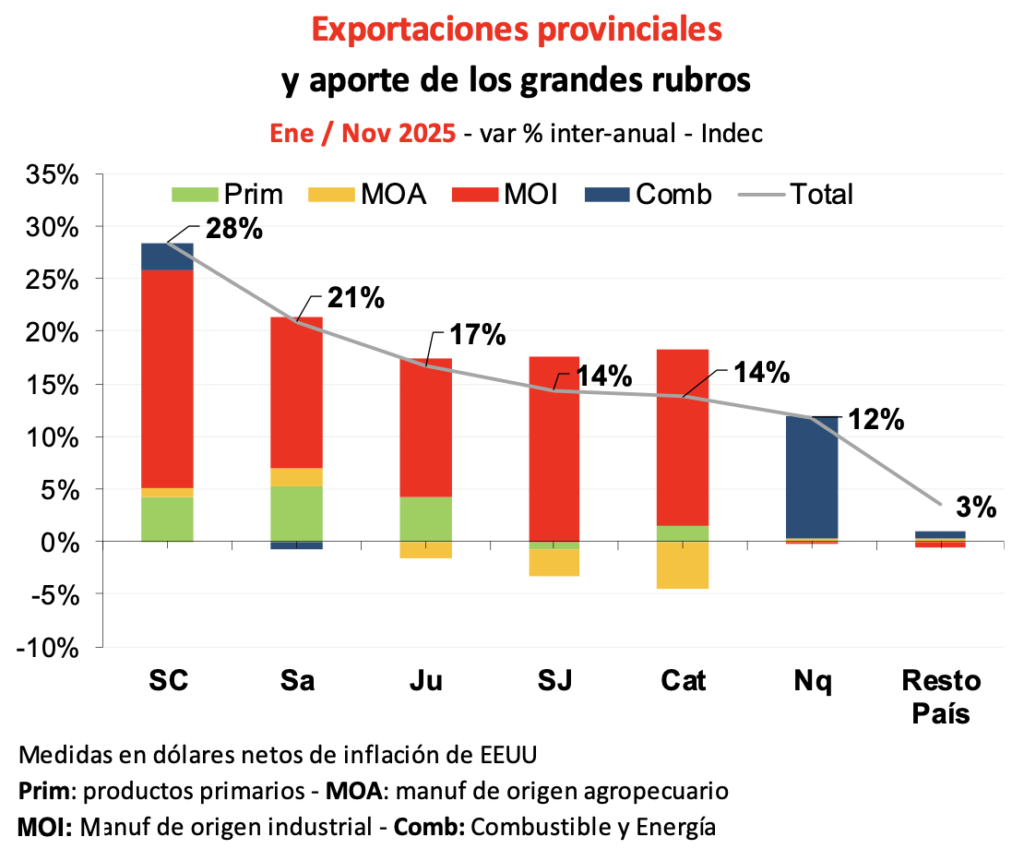

Durante 2025, la minería y el petróleo asociado a Vaca Muerta se destacaron como los rubros de mayor crecimiento exportador de la economía argentina. Este desempeño fue particularmente marcado en Neuquén, en el caso del petróleo, y en provincias con fuerte presencia de minería metalífera como Santa Cruz, Salta, San Juan y Jujuy.

Un interrogante regional es si este impulso exportador se ha traslado al resto de las actividades económicas en esas provincias. El análisis no se limitará a 2025, sino que incorpora la evolución de los últimos años, y reconoce que los cambios observados no pueden atribuirse exclusivamente a la minería o al petróleo, dado el peso del contexto macroeconómico nacional.

Empleo, ingresos y consumo: resultados dispares

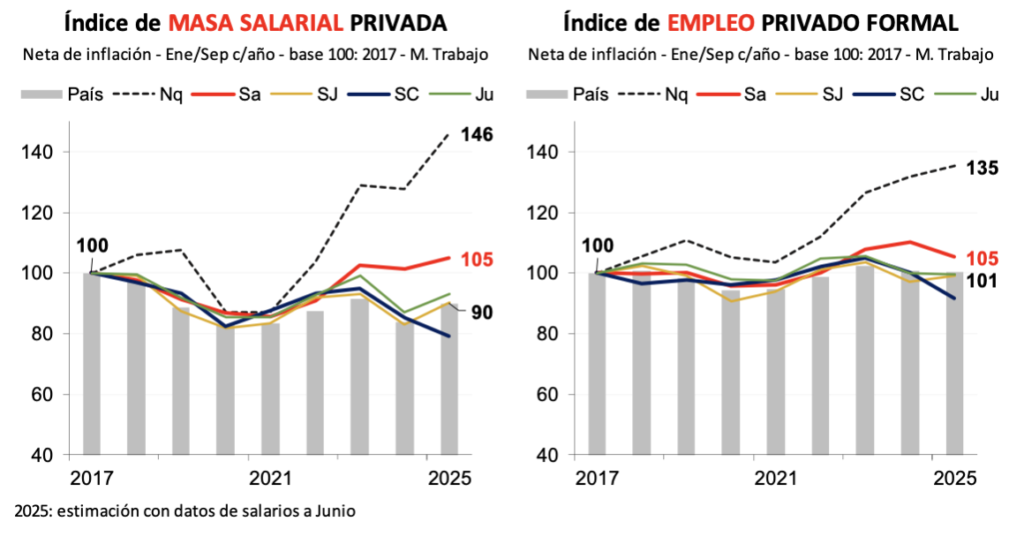

Los datos muestran un patrón claro. Desde la salida de la pandemia, Neuquén registra un crecimiento sostenido del empleo privado formal y de la masa salarial real, muy por encima del promedio nacional. En contraste, en las provincias mineras el empleo privado se ha mantenido estable o en retroceso, y la masa salarial no muestra mejoras significativas en términos reales.

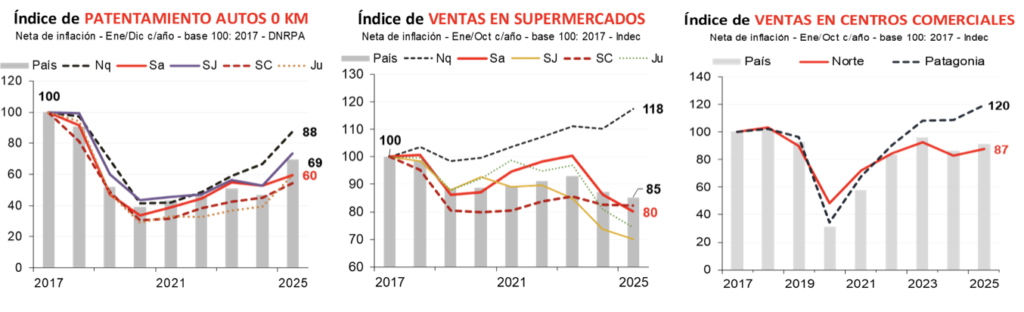

Una dinámica similar se observa en los indicadores de consumo. Las ventas en supermercados, el patentamiento de autos y la actividad en centros comerciales evolucionaron de manera claramente más favorable en Neuquén y, en general, en la región patagónica. En cambio, en las provincias mineras del norte y del oeste el consumo muestra desempeños más débiles, sin una recuperación sostenida que acompañe el crecimiento de las exportaciones.

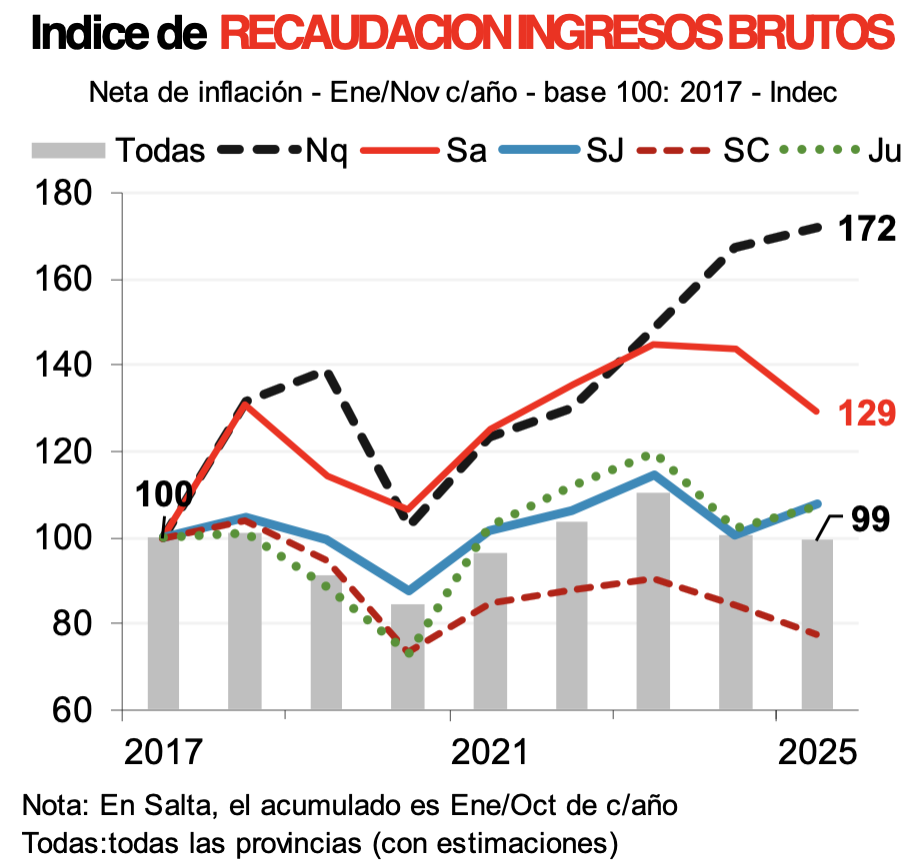

La recaudación del impuesto a los Ingresos Brutos refuerza este diagnóstico. Neuquén vuelve a destacarse con un aumento real significativo, consistente con la expansión de la actividad económica. En Salta la mejora es más moderada, mientras que, en San Juan, Santa Cruz y Jujuy, la recaudación presenta una evolución mucho más acotada, e incluso estancada en los últimos años.

¿Por qué los efectos son distintos?

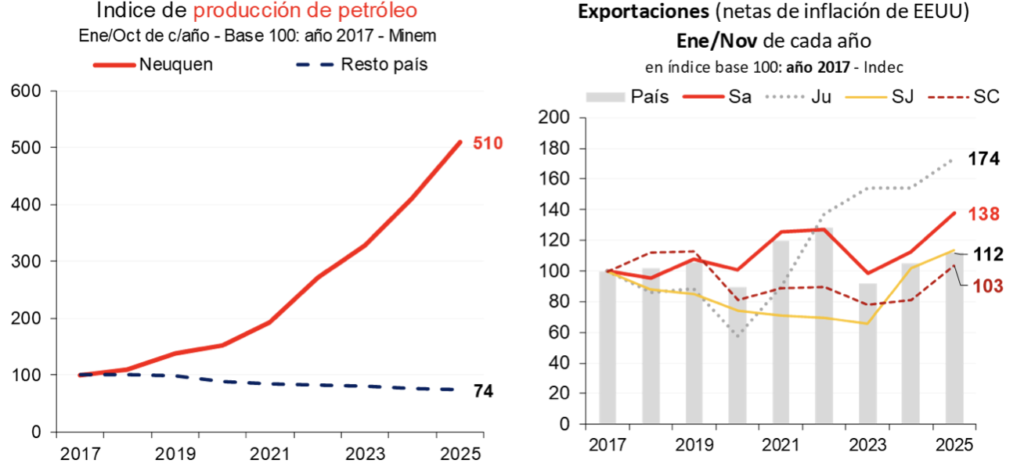

Tres factores ayudan a explicar estas diferencias. En primer lugar, San Juan y Neuquén se destacan como provincias relativamente exportadoras, mientras que el resto presenta un bajo grado de inserción externa. En San Juan, las exportaciones representan aproximadamente un cuarto de su producto geográfico bruto (PGB), y en Neuquén cerca de un sexto. En las demás provincias mineras, esa relación es sensiblemente menor, lo que limita el impacto macroeconómico del crecimiento exportador sobre el conjunto de la economía local.

En segundo lugar, la magnitud del crecimiento productivo ha sido muy distinta. En los últimos ocho años, la extracción de petróleo en Neuquén aumentó cerca de un 400%, mientras que el crecimiento de las exportaciones totales en las provincias mineras fue mucho más moderado y, en general, no superó el 70%. Esta diferencia resulta clave para entender por qué el impulso exportador sólo se tradujo en efectos económicos amplios en algunos casos.

Un tercer elemento es que el “derrame” sobre las economías provinciales depende de los encadenamientos que genera cada actividad. En el petróleo no convencional, los eslabonamientos hacia atrás suelen ser más intensos, porque requiere una cadena amplia y sostenida de servicios e insumos (perforación, fractura, transporte, metalmecánica y obras), además de impulsar demanda inducida por empleo e ingresos. En la minería metalífera, en cambio, predominan encadenamientos más acotados y mayor integración con proveedores externos, por lo que el impacto local tiende a ser más “enclave”: exportaciones elevadas, pero efectos relativamente menores sobre empleo, consumo y diversificación productiva.

Conclusión

El crecimiento de las exportaciones vinculadas a Vaca Muerta y a la minería metalífera volvió a poner en evidencia las disparidades regionales de la economía argentina. Neuquén aparece como un caso singular, donde una elevada expansión productiva de un sector con elevados eslabonamientos hacia adelante y hacia atrás, y un mayor grado de apertura exportadora, permitieron que el boom se reflejara con claridad en el empleo, los ingresos, el consumo y la actividad.

En cambio, en la mayoría de las provincias mineras, el aumento de las exportaciones convivió con desempeños más débiles del resto de la economía, reflejando una menor apertura externa y un crecimiento productivo con efecto derrame más acotado.

A este cuadro se suma el rol de los precios internacionales. Mientras que varios minerales clave atraviesan un contexto favorable, el precio del petróleo muestra una tendencia más débil, lo que podría moderar el ritmo de expansión de la actividad petrolera en los próximos años.

En síntesis, Vaca Muerta constituye hoy un motor regional, mientras que la minería funciona como un sector exportador relevante, pero con efectos económicos más limitados, capaces de elevar el nivel de ingresos cuando el volumen exportado alcanza una escala suficiente y se mantiene durante un período prolongado.