La Anónima prepara al menos 100 despidos tras su mega expansión al norte argentino

La decisión de avanzar con la ola de despidos tiene que ver con duplicidad de tareas entre empleados de La Anónima y los provenientes del Grupo Libertad, a la cual la cadena de supermercados patagónica acaba de comprarle 12 hipermercados con vistas a su expansión hacia el norte del país.

Cómo era de esperar dicha operación ya había disparado alarmas en el ámbito gremial debido a que se sabía que la duplicidad de estructuras administrativas se traduciría en inminentes despidos.

Vale recordar que el movimiento abarca puntos de venta estratégicos en las provincias de Córdoba, Tucumán, Santa Fe, Salta, San Juan, Misiones y Santiago del Estero.

En términos numéricos, el traspaso de estos hipermercados implica que 1.600 trabajadores serán transferidos a la órbita de la compañía presidida por Federico Braun, manteniendo, en principio, sus condiciones laborales en cada sucursal. Pero el ‘lado oscuro’ de la operación está en las oficinas centrales y áreas de soporte.

Según los primeros reportes del sector, se anticipa una ola de 100 o más despidos que se concentrarán principalmente en las estructuras administrativas de Córdoba. La explicación empresarial es pragmática: La Anónima ya cuenta con una plataforma de gestión propia, lo que vuelve ‘redundantes’ a los equipos que hasta hoy operaban el día a día de la cadena Libertad.

“Ya se nos anunció que quedaremos desvinculados. Nosotros no seremos transferidos como quienes trabajan en los híper“, manifestaron empleados de las áreas afectadas.

Despidos del Grupo Libertad

Los despidos son consecuencia del proceso de achique que el Grupo Libertad viene ejecutando en el último año y que concluyó en la venta a La Anónima de 12 de sus 14 locales, para enfocarse en el negocio de los alquileres en sus paseos comerciales.

Solo en la provincia de San Juan, la firma ya había despedido a 31 trabajadores entre 2025 y enero de 2026 y situaciones similares se repitieron en otras sucursales.

A esto se sumó el cierre definitivo de su Fresh Market, supermercado premium de productos frescos, en el shopping DOT de Buenos Aires, confirmando un repliegue estratégico hacia el negocio inmobiliario por sobre la comercialización minorista.

La Anónima se agranda pero es una “sobreviviente”

Nicolás Braun, gerente general de La Anónima, aseguró que la expansión de la firma con la compra de los locales del Grupo Libertad no se contradice con una situación que describió como de supervivencia.

“Hoy a los supermercados nos está costando muchísimo ser rentables. Por eso se ha ido Walmart como se fue. Somos sobrevivientes. Aunque mucha gente no lo debe creer, hoy, como cadena de supermercados que trabaja en la formalidad, es muy difícil”, indicó el empresario.

Claro que los datos del sector no lo contradicen: el mercado interno languidece con caídas en las ventas que en algunos meses del periodo 2025-2026 promediaron retrocesos de entre el 20% y el 30%, y las empresas buscan refugio en otras unidades de negocio.

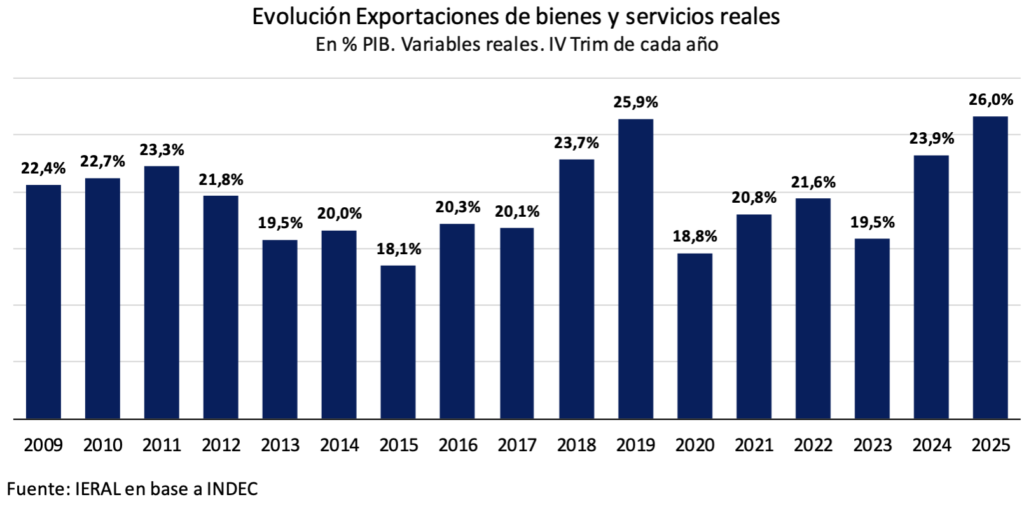

Así, por ejemplo, La Anónima encontró rentabilidad en el frente externo: sus exportaciones de carne mostraron un incremento superior al 57,7% en comparación con el ejercicio anterior, una cifra que -a la vez que explica los precios en las góndolas locales- contrasta con la realidad en las líneas de caja de los supermercados.

Supermercado mayorista, en concurso de acreedores

Otros solo resisten, como el supermercado mayorista de productos de limpieza y perfumería Caromar, controlada por la familia Manassero y dueña de marcas como El Coloso, que se presentó en concurso preventivo de acreedores atribuyendo su crisis a la caída del consumo, la presión de proveedores, la conflictividad sindical y juicios laborales millonarios.

La apertura fue dispuesta por el Juzgado Comercial N°1, que encuadró el proceso como “gran concurso”. En su presentación, la compañía afirmó encontrarse en “estado de cesación de pagos” y detalló que el deterioro se aceleró en los últimos meses por una combinación de factores que afectaron su operatoria: menor nivel de ventas, pérdida de capital de trabajo, dificultades para abastecerse y conflictos gremiales que impactaron en la actividad.

Lo cierto es que el ingreso a concurso formaliza un proceso previo de ajuste. A fines del año pasado, la empresa cerró cuatro sucursales, ubicadas en Mar del Plata, Burzaco, La Tablada y San Justo, y avanzó con más de 100 despidos. Hoy mantiene cinco locales operativos en Laferrere, Moreno y José C. Paz (provincia de Buenos Aires), además de Rosario y Neuquén

Caromar es una compañía que combina el negocio mayorista, abastece a comercios de cercanía con productos de limpieza, perfumería, pañales y cosmética, con el desarrollo de marcas propias, entre ellas El Coloso, GoodMax, Queen y Simpli.

Según el expediente, la firma expone el impacto de la caída del consumo: ventas de mercaderías que se redujeron cerca de un 42% interanual entre noviembre de 2024 y noviembre de 2025, y una baja que se dio tanto en términos nominales como reales. A la vez, describe un cambio en el comportamiento del mercado: menor demanda y una competencia cada vez más agresiva en precios.

Según la empresa, los competidores comenzaron a vender incluso por debajo de sus costos para sostener participación, lo que terminó de erosionar los márgenes del sector. Esa dinámica afectó especialmente a su unidad industrial.

También detalla que había invertido durante años en el desarrollo de su planta de jabón en polvo, con producción destinada tanto a marcas propias como a terceros. Pero en 2024 decidió cerrarla porque no pudo sostener la operación frente a precios que en el mercado se ubicaban por debajo de sus costos de fabricación, en particular frente a grandes fabricantes. La salida de esa unidad implicó no sólo la pérdida de una línea de negocio, sino también un golpe a su integración productiva.

“En el primer semestre de 2024 se cerraron la fábrica de jabón en polvo y la sucursal San Justo. Fue realmente una decisión dolorosa porque se habían empleado cinco años en armar la fábrica de jabón en polvo. Pero no se pudo afrontar el dumping de Unilever, quien vendía a un precio inferior al costo de fabricación. Ello a pesar de que se proveía de jabón en polvo a clientes de primera línea Carrefour y a Supermercados Día. Pero la cantidad de camiones mensuales despachados disminuyó de diecisiete a dos. Finalmente se cerró la fábrica”, cuenta la empresa en su escrito.

Ajuste y conflictos

La caída de la actividad se tradujo en un ajuste directo sobre la estructura de la empresa. Según surge de la presentación, Caromar llegó a contar con hasta 500 empleados en su pico de operación, un nivel que dejó de ser sostenible con el nuevo volumen de ventas.

Así, la firma avanzó con un recorte que incluyó unos 120 despidos y el cierre de sucursales. De acuerdo con su planteo, había intentado implementar una reducción gradual del personal, pero aseguró que no pudo llevarla adelante. En ese punto, la compañía vincula esa dificultad con el frente sindical, y habla de una “alta conflictividad del Sindicato de Empleados de Comercio”, con asambleas y medidas que, según su versión, afectaron la operatoria diaria y profundizaron la caída de ingresos.

A ese escenario se suman dos juicios laborales por montos cercanos a $1.000 millones, que la empresa considera relevantes en su cuadro financiero. En uno de esos casos, además, indicó que se trabaron embargos sobre cuentas bancarias, lo que impactó en el funcionamiento habitual.

Tras ese proceso, la dotación quedó reducida a poco más de 200 empleados activos, entre las sucursales que siguen en operación y la estructura central.

Finalmente, el cuadro se volvió más complejo hacia el último trimestre del año pasado cuando a partir de octubre comenzó a agotarse el capital de trabajo, lo que modificó la relación con proveedores, que pasaron a exigir pagos anticipados, lo que derivó en faltantes de mercadería en las sucursales y una nueva caída en las ventas. Ese quiebre generó un circuito difícil de revertir: menor stock, menor facturación y mayores dificultades para cumplir con compromisos.

A la vez, la compañía acumula cheques rechazados por más de $1.000 millones, lo que refleja el nivel de tensión en su cadena de pagos. En contraste, su deuda bancaria, unos $55 millones, se mantiene sin atrasos, lo que indica que el problema se concentra en proveedores y pasivos comerciales.

En ese contexto, la empresa reconoció que no pudo sostener el pago de salarios y obligaciones corrientes, y que el concurso era la herramienta necesaria para ordenar su pasivo y evitar una quiebra