Caminos marcados

Hay contrastes que pueden parecer sutiles, pero dicen demasiado desde dónde se piensa y se hace política y cómo esas diferencias impactan en la vida cotidiana.

El debut del reemplazante de Manuel Adorni, eyectado en medio de un escándalo de corrupción, sirvió para refrescar la memoria del decálogo de la gestión de Javier Milei: Adrián Ravier, terminó por explicitar una de las bases filosóficas del programa económico al remarcar que el ajuste no es una consecuencia indeseada, sino una herramienta deliberada para modificar el comportamiento de la sociedad. Al justificar que las tarifas deben duplicarse hasta reflejar los “precios de mercado”, sostuvo que el usuario deberá “abrigarse más que prender el gas” o resignar consumo porque “no hay almuerzo gratis“. En esa lógica, el Estado deja de concebir a los servicios públicos como un instrumento de equidad o desarrollo y traslada íntegramente el costo a cada individuo, bajo la premisa de que quien recibe el servicio debe pagarlo sin subsidios. Incluso admitió que las tarifas seguirán aumentando por encima de la inflación como parte de una “corrección gradual”. La sinceridad del planteo despeja cualquier duda: el objetivo no es únicamente ordenar las cuentas públicas, sino redefinir el contrato social sobre el que se construyó durante décadas el acceso a servicios esenciales en la Argentina.

El desdén de Ravier sigue la línea argumental del propio Milei. “A vos te daban dos planes sociales, pero uno se lo quedaba un gerente de la pobreza. Entonces, fíjate esto, nosotros sacamos a los intermediarios, eso generó unos problemas muy fuertes al inicio y además duplicamos en términos reales, es decir, por encima de la inflación ese monto. Con lo cual, la persona que lo recibe, digamos, de repente recibió cuatro veces más. De alguna manera es como que nosotros pudimos sacar 14 millones de personas de la pobreza”.

La frase presidencial combina una denuncia atendible -la existencia de intermediaciones opacas en la política social- con una conclusión discutible: que esa corrección administrativa permitió “sacar 14 millones de personas de la pobreza”. Milei presenta el problema como si la pobreza dependiera casi exclusivamente de quién distribuye el plan social y no de salarios, empleo, inflación, tarifas, alquileres, alimentos y caída del consumo. Todos esos indicadores están en negativo durante su gestión.

El contrato social resquebrajado tiene un enorme impacto en el territorio, ese que miran sin sensibilidad en las oficinas de Buenos Aires. Por eso cobran relevancia las acciones que se toman en las provincias para proteger a sus ciudadanos. La suba de tarifas endeudó a miles de familias, que hoy no tienen cómo enfrentar el colapso de sus finanzas. Lejos de desentenderse, el Gobierno de Misiones decidió extender durante todo julio el programa de refinanciación de deudas acordado con Banco Macro, incorporando además nuevos beneficiarios y flexibilizando las condiciones de acceso.

El anuncio fue realizado por el gobernador Hugo Passalacqua, quien confirmó la continuidad de la operatoria especial destinada a trabajadores públicos provinciales y municipales, jubilados, pensionados y retirados provinciales. La principal novedad es que, por primera vez, también podrán acceder al beneficio los jubilados y pensionados de ANSES, que dependen del Estado nacional.

Esa misma lógica se traslada a las obras públicas y el acceso a servicios esenciales, que fueron dejados de lado por el Estado nacional. Las rutas nacionales están siendo reparadas -y mejoradas- con fondos provinciales y aún con escasos recursos, la prioridad es la cercanía con el vecino.

En ese escenario se mueve con soltura Passalacqua, quien hace del mano a mano una cualidad de gestión y su principal activo en momentos en que comienza a definirse el futuro político que lo tiene como protagonista central de cara a 2027.

El movimiento que diseña Passalacqua no desdeña edades y valora la experiencia. Sabe que hará falta mucha paciencia y un trabajo de orfebre para la construcción de un nuevo tiempo que contenga e incluya. Y esa visión está despertando una enorme adhesión, dentro de lo que fue la Renovación y también por fuera, con dirigentes y actores políticos y empresariales que coinciden con sus posiciones.

Passalacqua está marcando su ritmo político. Renunció formalmente al aporte partidario a Encuentro Misionero -el espacio que venía a reemplazar a la caduca Renovación- y lo mismo hicieron funcionarios y dirigentes de primera línea. Pero va más allá en la diferenciación. Ordenó un plan para resolver los litigios pendientes de dos privatizaciones emblema de los 90 -el ex banco Provincia y el Instituto del Seguro- y puso fin al cobro anticipado de Ingresos Brutos en los controles de ingreso a Misiones, el fin de la mal llamada Aduana Paralela. También decidió recuperar el hotel de Turismo del Instituto de Previsión Social, que estaba en manos del grupo Bagú, en una fallida concesión que terminó en desbandada, maniobras fraudulentas y un tendal de deudas. La prioridad, marcó, fue cuidar el activo provincial y la integridad de los trabajadores.

Pero quizás el dato más saliente es que después del escándalo del streaming porteño Blender, que despidió a buena parte de su equipo en medio de trascendidos de vínculos financieros con Misiones, a través de holding empresarial que opera la aplicación Alegramed en el Parque de la Salud de Misiones, en la Gobernación se trabaja en la búsqueda de alternativas para desarmar la concesión y destinar esos recursos al servicio de salud.

El ministro de Desarrollo Social, Fernando Meza, quien iba a ser candidato a intendente de Posadas por Encuentro Misionero, sorprendió el viernes con una definición: “Voy a trabajar para que Hugo Passalacqua sea reelecto gobernador porque es el mejor hombre para transitar este tiempo distinto, mostrando la cercanía y templanza que necesita nuestra sociedad”, afirmó.

”No necesitamos un gobierno que prometa un final feliz; necesitamos un gobierno que se ocupe de cuidar, proteger y respetar a nuestro pueblo. Gobernar es priorizar y hoy necesitamos priorizar con racionalidad el cuidado de los sectores más desprotegidos. La situación social exige un gobierno que escuche, que camine los barrios y que esté cerca de la gente, conociendo de primera mano sus necesidades”, expresó.

La gestión de Passalacqua se distingue por el equilibrio económico con la prioridad puesta en generar soluciones. No es de ahora. Ya supo lidiar con otras crisis económicas nacionales desde su primer mandato. Ahí nacieron los Ahora, con el debut del Ahora Pan, que logró morigerar los aumentos que comenzaban a hacerse insoportables en el ocaso del gobierno de Mauricio Macri. Pequeñas medidas que impactan en la vida cotidiana.

Ahora tiene que lidiar con las consecuencias de la desregulación yerbatera, un deseo de Macri que Milei hizo realidad. Y aunque sabe que la solución a la crisis de la producción no depende de herramientas provinciales, es constante la búsqueda de alivio. Hace unas horas recibió en Casa de Gobierno a representantes de empresas y cooperativas yerbateras de Misiones que fueron distinguidas en el primer Mundial de la Yerba Mate que se realizó en Buenos Aires. Durante el encuentro presentó una línea de créditos por más de $200 millones destinada al crecimiento de estas empresas y cooperativas.

La línea de créditos contará con requisitos flexibles y permitirá financiar inversiones en compra de materia prima, packaging, ampliación de la capacidad productiva, logística de comercialización y otras mejoras orientadas a responder al incremento de la demanda y consolidar la presencia de las marcas misioneras en nuevos mercados. “La yerba mate está en la profundidad de nuestra historia como misioneros, nos sigue apoyando, proyectando y representando como misioneros”, agregó.

Mientras la Provincia se ocupa, Nación desprecia el reclamo de los productores y desdeña los datos que ponen en evidencia el fiasco de la desregulación. En su breve paso por Misiones este sábado, el presidente de la Cámara de Diputados, Martín Menem, ratificó que no hay ninguna posibilidad de revisar el dogma libertario. “Nuestra agenda es desregular, o sea, esto lo ha de haber explicado hasta el cansancio Adrián (Núñez), Diego (Hartfield), Maura (Gruber). Sabemos la postura que tenemos sobre el tema. Nosotros creemos que abriendo el comercio, generando más exportaciones, no tiene que intervenir el Estado. A la larga no tiene que intervenir el Estado, va a ser lo más beneficioso, por más que la transición por ahí un poco cueste, va a ser lo más beneficioso”, remarcó Menem, echando por tierra la posibilidad de que la reunión a la que accedió Federico Sturzenegger para el miércoles, sirva para provocar algún cambio.

No alcanza simplemente con “creer”. Los datos marcan lo contrario. Entre enero y mayo reflejan una caída simultánea en la producción, consumo y exportaciones. El resultado es una contracción general del mercado que confirma las advertencias que vienen realizando productores, cooperativas e industrias sobre el deterioro de la cadena. La combinación de menores ventas internas y exportaciones en retroceso impactó directamente sobre el volumen total comercializado por la cadena. Entre enero y mayo de 2026, las salidas de molino destinadas al mercado interno y al exterior sumaron 131,90 millones de kilos. En igual período de 2025 habían alcanzado 135,79 millones de kilos.La diferencia es de 3,89 millones de kilos, equivalente a una caída cercana al 2,9% interanual.

Menem exteriorizó la plataforma electoral de la Libertad Avanza para Misiones. Formó parte de la comitiva de Karina Milei, quien en Posadas confirmó que trabajará por la reelección de su hermano, campaña que se lanza apenas unas horas después de que despidieran con honores a Manuel Adorni, en medio de un escándalo de corrupción que todavía no tiene escrito su final.

La desregulación yerbatera es uno de los pilares del plan para Misiones. Los otros serán diseñados por el equipo de directores académicos de la “Escuela” presentada por Karina. Ese equipo está integrado por Gerardo Alonso Schwarz, quien ya había trabajado en la plataforma de Patricia Bullrich, Eduardo Cazenave, Daniel Ricardo García -abogado y especialista en derecho tributario- y el abogado peronista Martín Ayala. Valeria Soczyuk (¿candidata a vice?) será la “coordinadora” de la Escuela.

Los nombres de dirigentes de otros partidos no deben sorprender. El gabinete de Milei es hoy una colección de funcionarios con larga tradición. De la promesa de ponerle fin a la casta a nutrirse de ella. El nuevo ministro del Interior, Diego Santilli, tiene origen peronista y viene del PRO, lo mismo que Luis Caputo y el canciller Pablo Quirno. Federico Sturzenegger es el de mayor “trayectoria”, con pasado en la alianza radical y Cambiemos, curriculum que compartía con la ahora senadora Patricia Bullrich, quien se inició como montonera, pasó por la alianza y Cambiemos, antes de ser ministra de Milei y ahora posible rival interna. Su sucesora en Seguridad Alejandra Monteoliva también es del PRO, lo mismo que el ministro de Justicia, Juan Bautista Mahiques. Casi el segundo tiempo que prometía Macri.

Pero como en aquel primer tiempo, el deterioro social y económico comienza a ser un factor político clave.

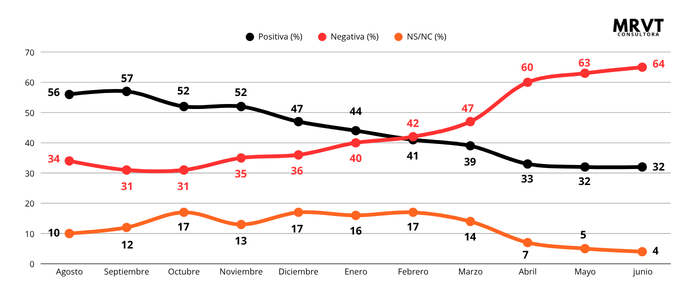

Si el Gobierno apuesta a que la desaceleración de la inflación alcance para sostener el respaldo político, las encuestas comienzan a mostrar que esa ecuación perdió eficacia. La inflación sigue siendo la principal preocupación de los argentinos, pero ya no monopoliza el humor social. Una encuesta nacional de Management & Fit revela que la desaprobación de la gestión de Milei alcanzó el 58,2%, el nivel más alto desde el inicio de su mandato, mientras que la aprobación cayó al 37,3%. Más significativo aún es el cambio de prioridades: la corrupción escaló hasta convertirse en el segundo problema que más preocupa a la sociedad, apenas por detrás de la inflación, y siete de cada diez consultados sostienen que el escándalo Adorni afecta su confianza en el Gobierno.

El dato resulta especialmente revelador porque coincide con una economía que, aunque exhibe una inflación en descenso, todavía no logra traducir esa mejora macroeconómica en una recuperación palpable del bienestar cotidiano. Más del 84% de los encuestados admite haber modificado sus hábitos de consumo durante el último año; la mayoría postergó compras, redujo el consumo de carne o reemplazó productos por opciones más económicas. La dificultad para llegar a fin de mes y los bajos ingresos continúan encabezando las preocupaciones personales, mientras cuatro de cada diez argentinos califican negativamente su situación económica. La estabilidad de los precios, por sí sola, dejó de ser suficiente cuando el bolsillo sigue sin percibir alivio.

Sin embargo, el panorama político conserva una paradoja que explica buena parte de la fortaleza del oficialismo. Pese al desgaste de la gestión y al aumento del malestar social, la oposición todavía no consigue consolidar una alternativa competitiva. Un 41,4% de los consultados votaría por alguna forma de continuidad del actual Gobierno -aunque la mayoría reclama cambios en la política económica-, mientras dos tercios aseguran que volverían a votar igual que en 2023. Es un respaldo menos entusiasta y más condicionado que hace un año, pero suficiente para demostrar que el principal desafío de Milei ya no es únicamente sostener la baja de la inflación: es reconstruir la confianza antes de que el desgaste económico y los cuestionamientos éticos terminen erosionando el activo político que aún conserva.

Ese es el escenario de cara a 2027. Sin liderazgos claros en la oposición y con un Gobierno nacional que se desentiende de la suerte de las provincias.

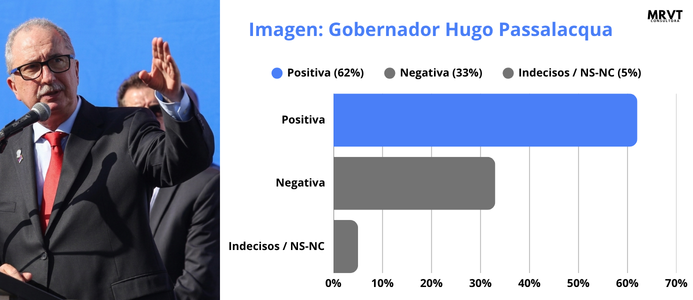

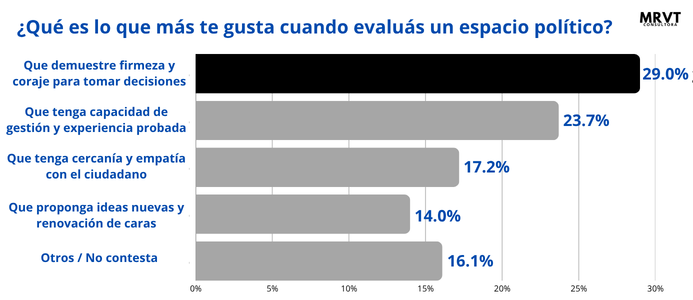

En ese camino, una encuesta de MRVT Consultora, revela que Passalacqua consolida un contundente 62% de imagen positiva. El informe explica cómo las medidas microeconómicas clave de fin de junio (eliminación del cobro anticipado de Ingresos Brutos en Ruta, programas Ahora y exenciones a billeteras virtuales) blindaron su gestión frente a la crisis nacional.

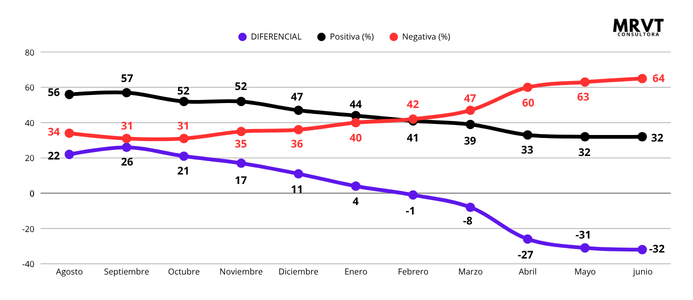

En marcado contraste, la imagen negativa de Milei trepó al 64% y su positividad cayó al 32% (un diferencial neto de -32 puntos), arrastrada por el impacto de las tarifas y el ajuste.

Otro dato es el “Fin de la Neutralidad”: el segmento de indecisos cayó a su mínimo histórico (4%), volcándose directo hacia la desaprobación de la gestión nacional.