Las pymes misioneras reconocen que rumbo económico nacional margina a las economías regionales

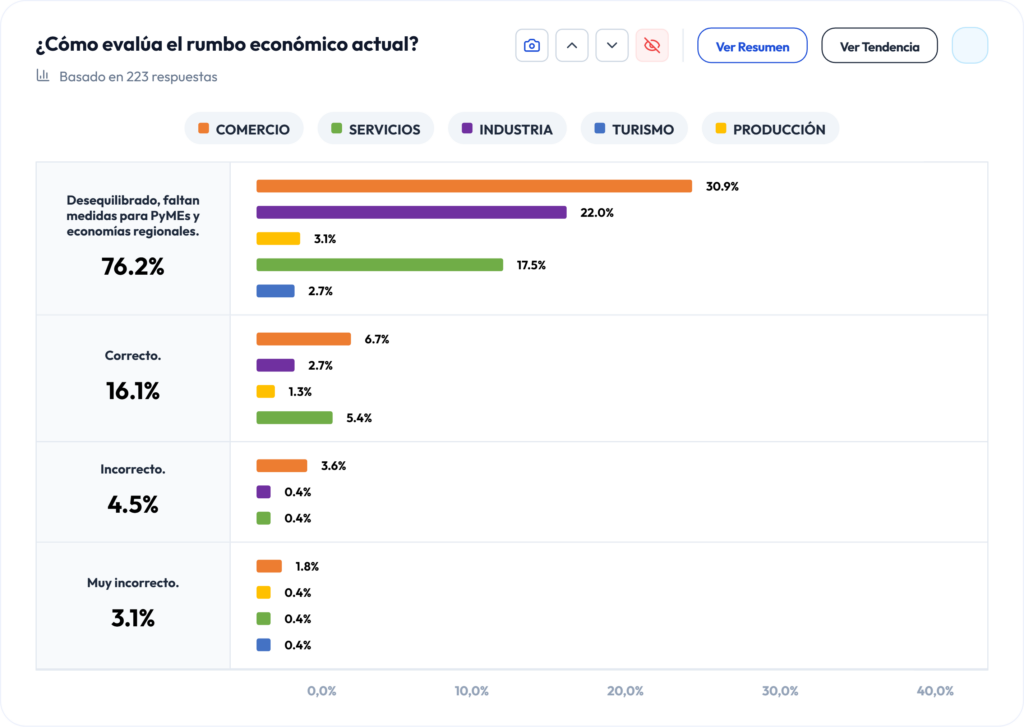

La dinámica de estabilización de precios y ordenamiento fiscal que implementa la administración central bajo la conducción del presidente de la Nación, Javier Milei, ha comenzado a consolidar un divorcio analítico cada vez más marcado entre los agregados macroeconómicos de la city metropolitana y la microeconomía de frontera. El último relevamiento provincial elaborado por la Confederación Económica de Misiones (CEM), correspondiente al mes de junio de 2026 y sustentado en las respuestas de 22$ líderes corporativos de diversos sectores de la provincia, expone un diagnóstico contundente: el 76% de los empresarios pyme considera que el rumbo económico actual es profundamente desequilibrado, caracterizado por una alarmante ausencia de políticas específicas para amortiguar el impacto de la recesión en las economías regionales y los entramados productivos de menor escala.

Este enfriamiento de la actividad comercial encuentra su traducción directa en el indicador de nivel de actividad del mes bajo análisis. El volumen físico de ventas transaccionales fue calificado mayoritariamente como “regular” por el 48% de los encuestados, lo cual ratifica un estancamiento estructural respecto a los períodos precedentes, mientras que la suma del espectro negativo que califica el desempeño como “malo” (23%) y “muy malo” (12%) engloba a más de un tercio de las unidades operativas locales (35%). Frente a este escenario de compresión persistente de la demanda agregada, el mercado laboral de Misiones ingresa en una fase de congelamiento precautorio: el 86% de las empresas opta por la inmovilidad de sus recursos humanos, evitando de manera sistemática tanto las desvinculaciones como las nuevas incorporaciones. La resistencia a expandir las plantillas de personal responde a factores estructurales bien definidos por el empresariado, donde las elevadas cargas sociales indirectas lideran las justificaciones con un 28%, seguidas de cerca por la volatilidad e inestabilidad económica (20%), el riesgo de conflictividad sindical (16%) y la inseguridad jurídica que suscita el miedo a los litigios laborales de carácter punitivo (14%).

La persistencia de la carga impositiva en todos los niveles del Estado constituye otro de los vectores de asfixia financiera más denunciados por los agentes económicos de la provincia. En el plano nacional, las preocupaciones de las pymes se concentran críticamente en la presión tributaria directa (24%), los costos asociados al factor trabajo (21%) y el impacto contractivo de la propia recesión económica (16%). Esta dinámica de extracción de recursos fiscales se duplica al analizar el entorno provincial, donde el entramado impositivo local es sindicado como la principal problemática por el 27% de los encuestados, seguido por las barreras arancelarias de frontera y regímenes de retención anticipada que explican el 23% de las respuestas desfavorables. En la escala municipal, la tensión regulatoria no disminuye: la proliferación de la informalidad y la competencia desleal de actores no registrados (22%) y el costo de las tasas de abasto e impuestos internos comunales (13%) configuran un ecosistema de alta fricción para la rentabilidad de las unidades formales.

A este complejo entramado impositivo se suma la deficiente calidad de la infraestructura básica de soporte, en particular la provisión de energía eléctrica, que opera como un límite físico insoslayable para la expansión industrial en un territorio caracterizado por su electrodependencia sistémica. El 43% de los empresarios relevados por la CEM coincide en que el abastecimiento energético restringe fuertemente el crecimiento potencial de la provincia, en tanto que un 26% complementario argumenta que dicha limitación es parcial, configurando una asombrosa mayoría que asume la precariedad de la red como un costo de transacción privado indirecto. Esta realidad se intersecta de forma dramática con las expectativas de crecimiento proyectadas para el próximo semestre: mientras que un modesto 34% de los encuestados estima que el país registrará algún nivel de expansión en el corto plazo, el optimismo se reduce a un marginal 9% al momento de evaluar el sendero de reactivación de la economía misionera para el mismo lapso temporal, contra un abrumador 51% que anticipa un escenario recesivo prolongado para la provincia.

La sustentabilidad del flujo de caja del sector corporativo de cercanía se encuentra severamente comprometida por el encarecimiento de los insumos y el deterioro de la cadena de cobros. Más del 90% de las firmas sondeadas constató incrementos de precios mayoristas durante el mes de junio de 2026, lo cual, contrastado con la imposibilidad de trasladar linealmente dichos aumentos a la góndola debido al desplome del poder adquisitivo, erosiona de forma directa los márgenes operativos netos. Paralelamente, la mora de la cartera de clientes exhibe un comportamiento ascendente, con un aumento leve detectado por el 29% de las firmas y un salto calificado de significativo para el 19% de ellas, forzando a las pymes a financiar el capital de trabajo propio con tasas de interés aún elevadas o mediante la asunción de cheques rechazados, cuya presencia ocasional y frecuente ya afecta al 30% de los empresarios que operan con este instrumento de pago diferido.

Finalmente, la caracterización sociodemográfica de la conducción pyme misionera muestra un predominio masculino del 57%, frente a un escaso 15% de liderazgo exclusivamente femenino y un 26% de toma de decisiones compartida. No obstante, la participación de género en la dotación global de las empresas expone una persistente asimetría, donde el 77% de las compañías reporta un componente de personal femenino inferior al 50% de su nómina total. Esta radiografía corporativa que brinda el informe de la CEM deja en claro que el tejido productivo de Misiones, lejos de beneficiarse del sendero de desregulación impulsado desde el centro geográfico del poder político, se encuentra ante una encrucijada de supervivencia que demanda, con urgencia analítica, esquemas de fomento específicos y medidas de incentivo fiscal adaptadas a la geografía económica de la frontera.