El déficit fiscal afecta a la inversión y la Nación es la más complicada

|

Getting your Trinity Audio player ready...

|

Escriben Martín Leiva Varela y Guillermo Knass, ECONEA, especial para Economis. La inversión que comprende, en líneas generales, a todas las erogaciones llevadas a cabo por las empresas con el fin de adquirir maquinarias, equipos informáticos, construcciones de edificios, entre otros, consiste en la adquisición, fabricación o construcción de bienes que le permitan generar otros bienes, donde el empresario resigna un consumo actual por un flujo futuro de ingresos superiores, que le permitirá satisfacer sus necesidades futuras de consumo o aumentar su patrimonio.

La Inversión es un componente significativo de la demanda agregada, que es dinero que se inyecta a la economía no solo reactivándola sino también ampliando las fronteras de posibilidades de producción de un país determinado, depende en una economía cerrada (a los fines de simplificar el análisis) del Ahorro Privado más el Ahorro Público, que son las fuentes de financiamiento de la misma, que en la Macroeconomía se conoce como Identidad entre el Ahorro y la Inversión.

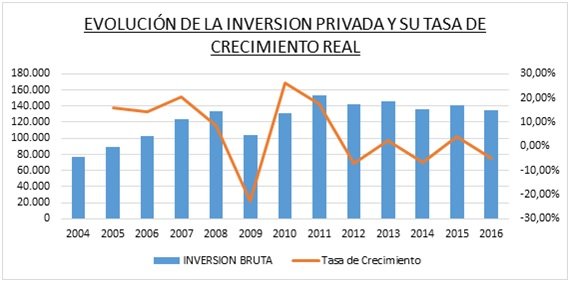

La inversión privada bruta en la Argentina, ha sido una variable relegada y su pico alcanzado en el año 2011 con un importe de 153.584 millones de pesos a precios del 2004, no pudo recuperarse en los años posteriores dado que primó la estimulación de las otros componentes de la demanda agregada, donde en el año 2016 que alcanzó a un importe de 134.236 millones de pesos constantes, nos encontramos con una inversión real inferior en un 12,5 % de la inyectada en el 2011.

La situación de este componente vital para el desarrollo económico a largo plazo fue a consecuencia en primera medida del incremento del DEFICIT FISCAL, donde el Estado fue captando cada vez más parte del Ahorro que anteriormente financiaba a la inversión, reduciendo en tal sentido el gasto privado a consecuencia del aumento del gasto público, en el que tales actores económicos compiten para canalizar dichas fuentes de financiamiento y por tal, su disputa hace aumentar la tasa de interés.

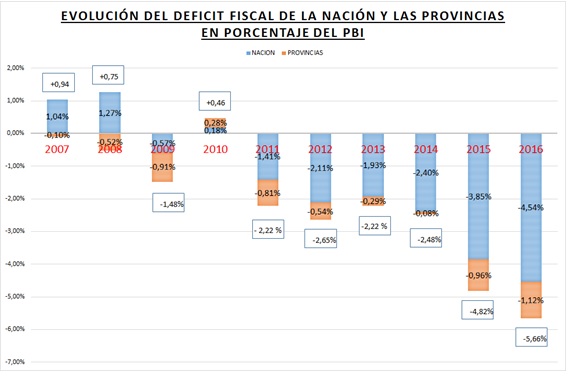

En el gráfico precedente se puede observar que la situación fiscal deficitaria se fue agravando con el correr de los años desde el 2011 en adelante, pasando de un 2,22 % en términos del PBI a un 5,66 % en el año 2016, lo que explica la expulsión de la inversión privada en tal horizonte temporal a consecuencia del excedente del gasto público por encima de los recursos. Pero a pesar de que el ojo de la tormenta esta puesta principalmente en las Provincias, estas infieren en un 20 % del Déficit Total del 2016 (1,12%/5,66%) y la Nación representa el 80 % del mismo, con lo cual, este último es quien debe realizar el mayor esfuerzo para la convergencia fiscal (equilibrio).

En tal sentido, si se compara el 2015 con respecto al 2007 el gasto público nacional se incrementó en un 14 % en términos del PBI, el cual fue financiado, en una proporción, con un incremento de la presión tributaria en un 5,68 % durante ese horizonte temporal, es decir, el estado fue acaparando mayor participación en la economía desplazando al sector privado.

Ahora bien, tras el cambio de gobierno aparecieron las metas fiscales anunciadas en primera instancia por el ex Ministro de Hacienda y Finanzas, Alfonso Prat Gay que establecía que en el año 2019 se iba a alcanzar el equilibrio fiscal, pero posteriormente tras los cambios en el gabinete y la asunción del actual Ministro de Hacienda, Nicolás Dujovne, el esquema de reducción gradual presentado por este último, contempla que en el año 2019 no se alcanzaría al equilibrio fiscal sino más bien a un déficit del 2,2 % en términos del PBI.

En virtud de lo antedicho, tras un trabajo constante entre la Nación y las Provincias en el ámbito del Consejo Federal de Responsabilidad Fiscal, en la Provincia de Mendoza se aprobó una serie de reglas y lineamientos generales para apuntalar a un esquema de reducción gradual del déficit fiscal, donde se modificaría transitoriamente el actual esquema vigente de la Ley de Responsabilidad Fiscal que establece que el Gasto Público es Pro-cíclico, donde se podía incrementar en hasta el mismo porcentaje de incremento del PBI nominal, a un esquema diferente para tratar de mantener la misma participación del Sector Público sobre la Economía estableciendo que el Gasto Público Corriente Primario y el Gasto Total Primario permanezcan constantes en términos reales, siendo este último solo para las jurisdicciones que tienen un resultado económico negativo, lo cual significa que ahora tanto en la confección de los presupuestos como en la ejecución de los mismos solo se podrá incrementar el gasto público en el mismo porcentaje que la inflación prevista y/o efectiva, es decir, si la inflación del año que viene es del 12% y el estado gasto $ 100 en el año 2017, el gasto público en el año 2018 no puede superar a los $ 112.

Esto permitiría, siempre y cuando la economía crezca en términos reales, la reducción gradual del déficit público, dado que los recursos se incrementarían en mayor proporción que el gasto, permitiendo a las empresas la canalización de mayores fondos para financiar sus proyectos productivos, pero no hay que dejar de lado de que en el caso de que se efectúe la probable reforma tributaria para el año venidero, a pesar de que el gasto permanezca constante en términos reales, los recursos fiscales pueden caer afectando el potencial equilibrio fiscal.