La brecha digital de género

Escriben Purva Khera, Sumiko Ogawa, Ratna Sahay y Mahima Vasishth

|

Getting your Trinity Audio player ready...

|

Escriben Purva Khera, Sumiko Ogawa, Ratna Sahay y Mahima Vasishth – Un mayor protagonismo de la mujer en las finanzas digitales puede potenciar el desempeño de las empresas y el crecimiento económico

La llegada de los servicios financieros digitales —como los que utilizan los teléfonos móviles o Internet para realizar transacciones financieras— amplía el acceso a servicios financieros entre grupos desatendidos y está transformando la vida de las personas. Pero no todos los segmentos de la población se benefician en el mismo grado.

Las mujeres siguen estando notablemente subrepresentadas en los sectores de las finanzas y la tecnología. Esto se nota en lo que se refiere a los servicios financieros. Investigaciones previas han documentado una correlación entre una mayor proporción de mujeres en los directorios de los bancos comerciales y mayores niveles de resiliencia y estabilidad en el sistema bancario. Y sin embargo, menos del 25% de los puestos en los directorios de los bancos tradicionales y las entidades supervisoras de la banca están ocupados por mujeres (Sahay y Čihák, 2018). Al incrementar el acceso de hombres y mujeres a los servicios financieros tradicionales se reduce la desigualdad del ingreso dentro de los países, pero los beneficios son mayores cuando más mujeres consiguen acceso (Čihák y Sahay, 2020). Pese a estas considerables ventajas para los países, las brechas de género en materia de inclusión financiera persisten. A escala mundial, 65% de las mujeres tienen una cuenta en una institución financiera, frente a 72% en el caso de los hombres, porque las mujeres continúan enfrentándose a barreras socioeconómicas, culturales y tecnológicas a la hora de acceder a servicios financieros (Demirgüç-Kunt et al., 2018).

Nuestro nuevo estudio sobre servicios financieros digitales confirma los hallazgos relativos a los servicios financieros tradicionales: una mayor participación de las mujeres como usuarias de servicios financieros digitales y como líderes en ese sector arroja ventajas que van más allá de la reducción de la desigualdad de género. Se observa que al reducir la brecha de género en los cargos de liderazgo se mejoraría el desempeño de las empresas de servicios financieros digitales, lo cual es crucial para el crecimiento económico.

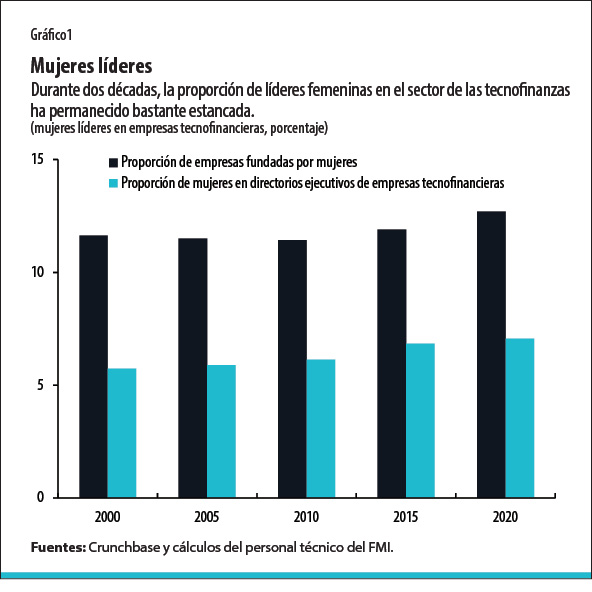

Un análisis de un novedoso conjunto de datos a nivel de empresas tecnofinancieras en 97 países indica que las mujeres ocupan menos del 13% de las funciones de liderazgo —ya sea como fundadoras de empresas tecnofinancieras o como integrantes de sus directorios—, es decir, menos que en las empresas tradicionales de banca y tecnología. Como se observa en el gráfico 1, estas cifras apenas han variado en los últimos 20 años. El gráfico 2 muestra la considerable variación regional: la mayor proporción de empresas financieras fundadas por mujeres está en las regiones de Las Américas y Asia y el Pacífico, y la menor en Oriente Medio y Asia Central.

Pero ¿realmente importa que las mujeres sean líderes en el sector de las tecnofinanzas? Notamos una relación positiva entre un mayor número de mujeres en los directorios ejecutivos y los ingresos de las respectivas empresas tecnofinancieras y el financiamiento que reciben para futuras inversiones. Una proporción 10% mayor de mujeres en los directorios ejecutivos está asociada a ingresos y financiamiento aproximadamente 13% mayores en las correspondientes empresas. Se ha documentado una relación positiva entre la diversidad de género en una empresa y su desempeño (Christiansen et al., 2016). Las empresas con una mayor proporción de mujeres ejecutivas obtienen mayores ingresos y reciben más financiamiento.

En cambio, observamos que las empresas fundadas por mujeres tienden a generar menos ingresos y recibir menos financiamiento que las fundadas por hombres. Esto puede obedecer a una mayor aversión al riesgo entre las mujeres a la hora de tomar decisiones de inversión, o puede ser el resultado de un sesgo de género entre los inversionistas (en su mayoría hombres) que financian las empresas.

En cuanto a la participación de las mujeres como usuarias de finanzas digitales, los datos cada vez apuntan más a una relación positiva entre el aumento de la inclusión financiera digital, lo que comprende acceso a servicios financieros y su uso por parte de mujeres, y el crecimiento económico, que beneficia a la sociedad en general (Khera et al., 2021). Cuando más mujeres acceden a servicios financieros, estas participan más en la fuerza laboral y contribuyen a la actividad empresarial, con un efecto positivo directo en el PIB. Y la incorporación de talentos más diversos en la fuerza laboral tiende a fomentar la productividad y el crecimiento del producto de las economías (Ostry et al., 2018).

Sahay et al. (2020) concluyen que las tecnofinanzas en efecto están ayudando a reducir las brechas de género en materia de inclusión financiera en varios países, gracias a que eliminan ciertos obstáculos que afectan a las mujeres en particular —como limitaciones de movilidad y tiempo—, por ejemplo, al posibilitar que las mujeres accedan a cuentas financieras desde casa. Además, los servicios digitales evitan las interacciones con empleados en sucursales bancarias, algo útil en lugares donde las normas sociales restringen las interacciones entre hombres y mujeres. De todos modos, aunque en algunos países la inclusión financiera digital de las mujeres está aumentando, la de los hombres está aumentando más rápido y la brecha de género continúa ensanchándose. Por ejemplo, en 31 de los 52 países de la muestra de los autores, las brechas de género en inclusión financiera se redujeron entre 2014 y 2017; en los otros 21 esas brechas se ampliaron.

La inclusión financiera de la mujer es una de muchas herramientas muy eficaces que permiten promover la igualdad de género y, al mismo tiempo, fomentar el crecimiento económico, la estabilidad financiera y la igualdad de ingresos. Pero es imposible progresar si no entendemos de verdad la realidad de la vida de las mujeres. ¿Qué es lo que determina la disparidad de género en el uso de las finanzas digitales? Hay tres factores principales:

- Las mujeres a menudo carecen de los medios básicos para acceder a servicios digitales, como teléfonos móviles e Internet.

- Las normas culturales en algunos países limitan la alfabetización financiera de las mujeres, medida como la proporción de mujeres con instrucción secundaria superior.

- La alfabetización de las mujeres en cuestiones digitales y tecnológicas, medida como la proporción de mujeres en profesiones relacionadas con la ciencia, la tecnología, la ingeniería y las matemáticas, permanece en un bajo nivel de 15% a escala mundial.

Nuestros hallazgos son argumentos a favor de una mayor inclusión de las mujeres —como usuarias y líderes en el sector de las finanzas digitales— para consolidar el crecimiento económico. La adopción de servicios financieros digitales está acelerándose más en la era posterior a la COVID, pero eso implica un riesgo de nuevas fuentes de exclusión financiera debido a la brecha digital de género. Invertir en alfabetización digital y financiera debe ser una de las prioridades de los programas de gobierno. Las entidades de protección de los consumidores y los reguladores pueden intervenir activamente en la prevención de favoritismos explícitos o implícitos.

Concomitantemente, se necesitan más estudios y mejores datos para determinar las condiciones que facilitan el acceso de las mujeres a cargos de liderazgo en el sector de las finanzas digitales, lo cual a su vez podría ayudar a reducir las brechas de género en lo que atañe a la inclusión financiera. Reviste interés el hecho de que nuestro estudio arroja datos preliminares que apuntan a una correlación positiva entre la presencia de líderes femeninas en las empresas tecnofinancieras y el uso de servicios financieros digitales por parte de mujeres. Esto probablemente es una señal de que la mayor representación femenina en las esferas de liderazgo en el sector de las tecnofinanzas está promoviendo el desarrollo de servicios y productos financieros más focalizados en las mujeres y adaptados a sus circunstancias. Las investigaciones más rigurosas y profundas de este asunto podrían contribuir a los esfuerzos por mejorar la inclusión financiera.

PURVA KHERA, Economista del Departamento de Asia y el Pacífico del FMI.

SUMIKO OGAWA, Asistenta del Director del Departamento de Mercados Monetarios y de Capital del FMI.

RATNA SAHAY, Asesora Principal sobre Cuestiones de Género en la Oficina de la Directora Gerente del FMI.

MAHIMA VASISHTH, estudiante de doctorado en la facultad de Economía de la Universidad de California, Irvine