¡Nos Pusimos Metas demasiado Optimistas!

Hace algunos días, la directora del Fondo Monetario Internacional (FMI), Christine Lagarde, reconoció que el organismo hizo un mal diagnóstico sobre la economía argentina, sobre todo respecto al crecimiento de la economía y la inflación. En tal sentido, reconoció que la crisis resultó ser más profunda de lo que esperaban. Veamos cuánto se equivocaron:

| 2016 | 2017 | 2018 | |

| Inflación | |||

|

26,4% | 20,5% | 16,7% |

|

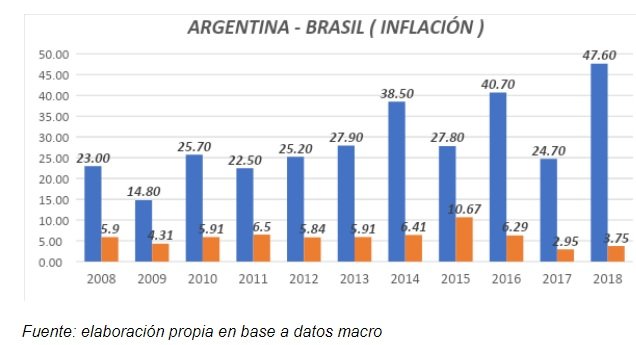

40,3% | 24,8% | 47,6% |

|

13,9% | 4,3% | 30,9% |

| PIB (crecimiento) | |||

|

-0,74% | 2,7% | 2,5% |

|

-2,08% | 2,7% | -2,5% |

|

1,34% | 0 | 5% |

Elaboración propia en base a datos del FMI e INDEC.

El cuadro anterior nos muestra los datos pronosticados por el FMI en comparación a lo ocurrido en la economía. Se consideraron los años 2016, 2017 2018. En todos los casos, se subestimó la inflación, incluso para el 2018 le erraron por más de 30 puntos porcentuales y, a su vez sobreestimaron el crecimiento de la economía (reflejado en el PIB). EN tal sentido, para el año 2018 el Fondo nos dijo que la economía iba a crecer e íbamos a estar mejor, pero la economía cayó un 2,5% respecto al 2017.

Pero… No es la primera vez que el FMI se equivoca

El los pronósticos durante la crisis del 2001 también se equivocaron. En ese entonces, fueron mucho más pesimistas con Argentina. Los pronósticos decían que habría una hiperinflación (más del 1000% anual) y que la economía argentina no se podría recuperar rápidamente de semejante debacle económica. Sin embargo, nos fue mejor de lo que esperaban y la señora Anne Krueger, directora del organismo en ese, tuvo que salir a reconocer su error.

Sin embargo, el mal diagnóstico del FMI hizo que la recuperación argentina sea más lenta, ya que las expectativas juegan un rol importante en la economía (si la gente cree que la economía va a estar mal, van a tomar decisiones en ese sentido, por lo que invertirán menos y la economía tardará más en recuperarse). Por eso, en ese momento, fue muy acertada la decisión del equipo económico, que en algún sentido decidió dejar de lado las recomendaciones del FMI y tomar medidas económicas tendientes a mejorar la calidad de vida de los argentinos y a reactivar la economía.

¿Por qué es un problema que el Fondo Monetario Internacional se equivoque?

El FMI no es un observador independiente que mira la economía del país desde lejos, sino que es un actor principal de la política económica que tiene mucha influencia. Cuando comete errores, no alcanza con una disculpa.

Además, cuando nos presta plata, lo hace poniendo ciertas condiciones donde les piden a las autoridades del país que implementen políticas económicas, las famosas “recetas del Fondo”. Generalmente, dicho paquete de medidas económicas tienen el propósito de balancear las cuentas del Estado y reducir el déficit fiscal. Esto implica que se tengan que tomar muchas medidas de ajuste (tal y cómo está pasando ahora en Argentina).

Entonces, ¿Qué pasa si el FMI se equivoca?… Las medidas a implementar pueden ser las equivocadas, por lo que en lugar de ayudar al país a salir de la crisis, puede agravar la misma.

Conclusión:

Como la historia lo demuestra, el Fondo Monetario Internacional es muy propenso a equivocarse y eso es muy peligroso para nuestra economía. Tal vez, por esa razón, cada vez que los escuchamos nombrar, directamente lo asociamos a la palabra “crisis”.

En cuanto a la economía, debemos reconocer que Argentina generalmente es desordenada y que el déficit fiscal es un problema de nuestra economía (siempre el Estado gasta más de lo que recauda, entonces se endeuda, genera inflación y vamos de crisis en crisis). Por lo tanto, no es mala la recomendación del Fondo en cuanto a ordenar la economía. Sin embargo, la solución no está en seguir siempre recetas de ajustes y prudencia ortodoxas (pensamiento económico liberal dominante y con la cual se identifica el FMI) para encausar la economía.

Cómo lo decía Frenkel, un gran economista argentino, muchas veces necesitamos políticos que velen por lo más conveniente para Argentina y que nuestros representantes se les planten al Fondo Monetario Internacional con nuevas ideas económicas, que beneficien a la población en lugar de hacerla sufrir con recortes y aumentando la desigualdad.