BCRA baja tasa y, ¿vuelve el crédito?

Con la baja en la tasa de los bonos en el mercado secundario y del crawling peg, el BCRA tiene motivos para bajar la tasa (y más si la inflación acompaña)

|

Getting your Trinity Audio player ready...

|

Con la baja en la tasa de los bonos en el mercado secundario y del crawling peg, el BCRA tiene motivos para bajar la tasa (y más si la inflación acompaña)

Hay un nuevo debate en la City Porteña, y este tiene como eje principal al BCRA, entidad que recientemente redujo la tasa de los bonos en el mercado secundario, en las nuevas emisiones, y también en el crawling peg. Elementos claves que sí, confirman una desaceleración de la inflación el próximo jueves (12/1), le deja el camino despejado para que la autoridad monetaria baje la tasa.

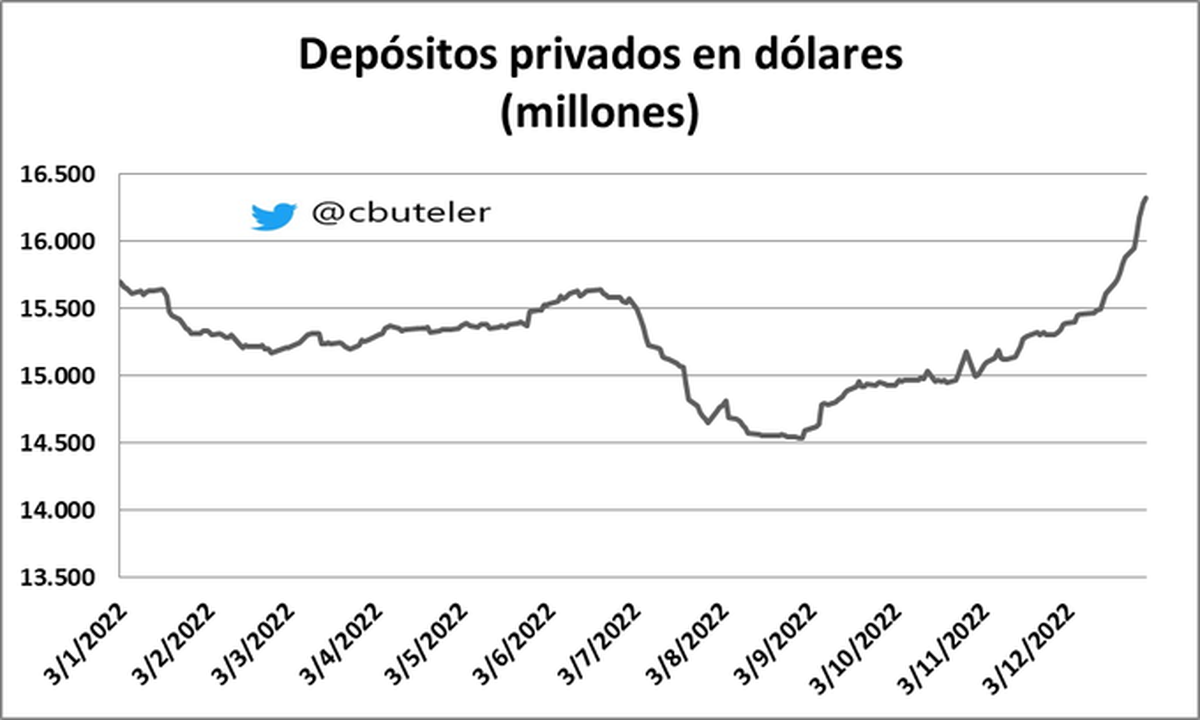

A su vez, tenemos un escenario con fuerte crecimiento de los depósitos privados en dólares, los cuales, terminaron el año 2022 en US$ 16.326 millones, haciendo que, en el año, suban US$ 575 millones

Gráfico: Christian Buteler

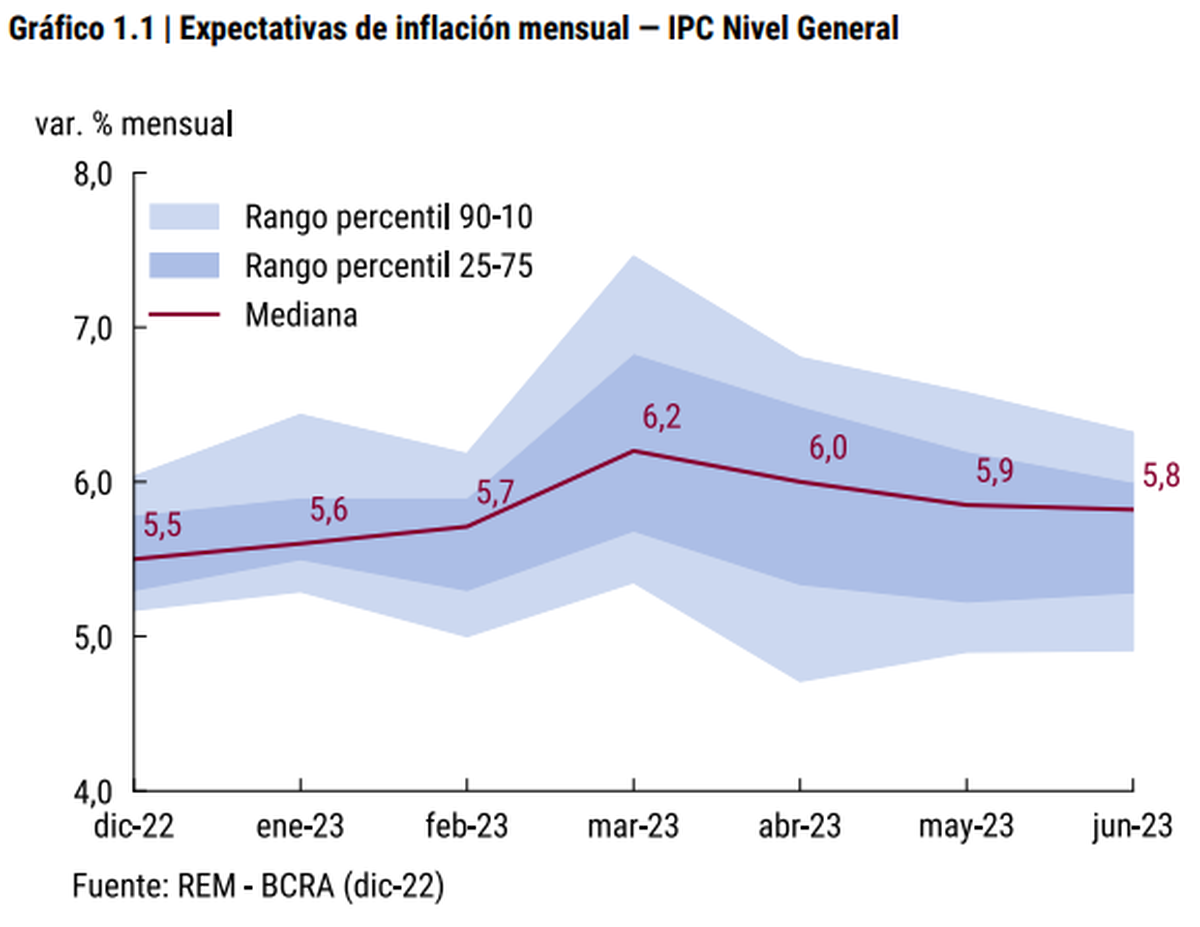

En cuanto a la inflación, el reciente REM del BCRA pareciera dar señales positivas al corregir a la baja los valores de inflación esperados para los meses de diciembre de 2022 hasta febrero de 2023

¿Vuelven los créditos hipotecarios?

A diferencia de los créditos UVA, atados por inflación, lanzados durante el Gobierno de Macri, el equipo de Alberto Fernández evalúa lanzar una línea de créditos hipotecarios pero atados a la evolución de los salarios. Esto lo dio a entender Santiago Maggiotti, ministro de Desarr ollo Territorial y Hábitat de la Nación, quien señalo, en diálogo con Futurock:

Estamos trabajando con el sistema financiero, con los bancos públicos primeramente, para ver si podemos sacar alguna línea de crédito hipotecario que sea ajustable por salario

Al mismo tiempo, agregó que para conseguirlo: “tendría que modificarse alguna normativa que tiene el Banco Central sobre esta temática”. Aclarando que “siempre intentamos promover la construcción de viviendas en desarrollo urbanístico, porque construir una vivienda vale alrededor de US$ 700 el metro cuadrado, y cuando uno va a comprar, quien vende pide US$ 1.500 o 2.000″.

De acuerdo con Infobae: La experiencia de los créditos hipotecarios UVA, que comenzó con fuerza en 2017, se vio afectada por la fuerte inflación, que hizo cada vez más restrictivo el acceso a este tipo de préstamos.

Por esto mismo, en un reciente informe del BCRA se da cuenta de que “de las 95.270 familias que actualmente tienen deudas hipotecarias UVA en vigencia, sólo 1,6% de las mismas muestra algún grado de irregularidad (1,3% en términos de saldos), niveles de morosidad más bajos que los observados en el financiamiento agregado a las familias (3% en saldos) y al sector privado en su conjunto (3,1%)”.

Esto es importante dado que la evolución de los salarios está por detrás de la inflación

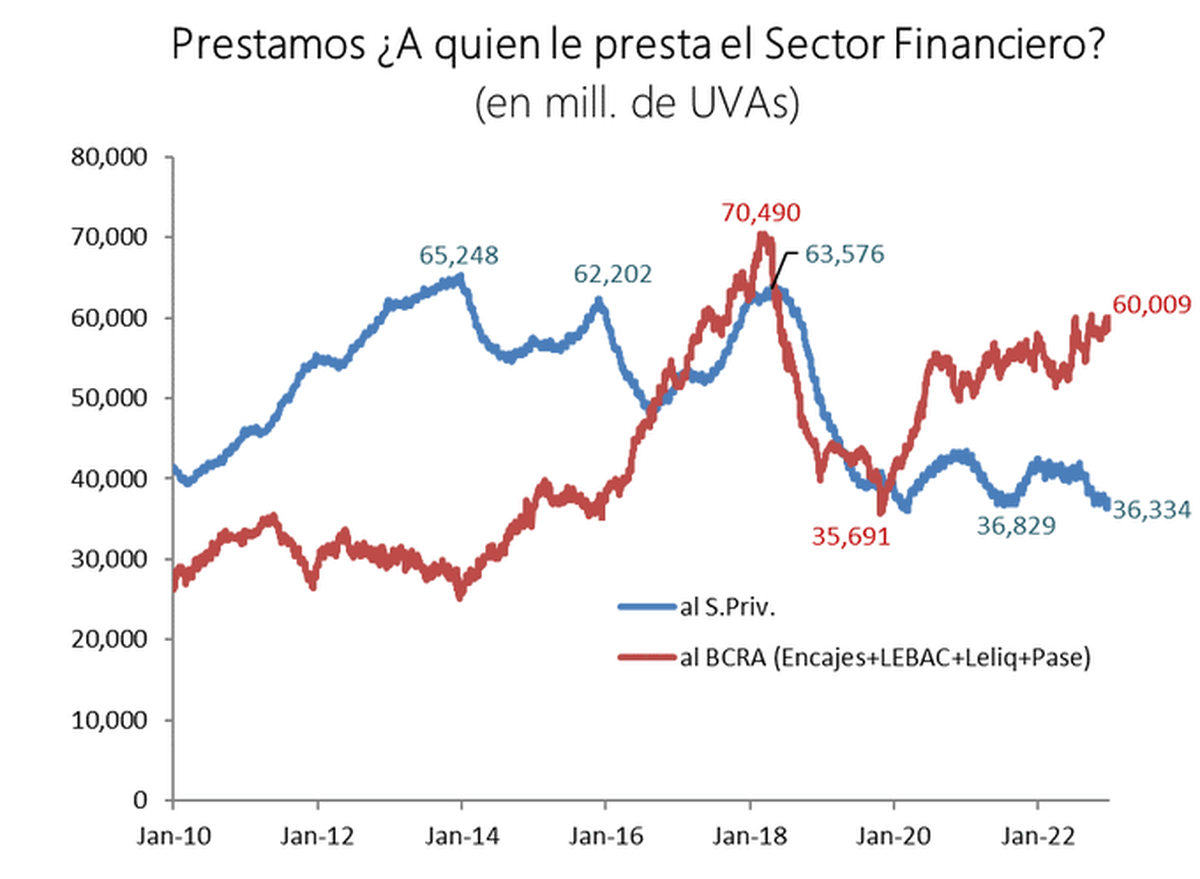

Pensado en el año electoral, esta movida con los nuevos créditos permitiría revertir la situación actual del mercado de préstamos, en donde los préstamos al sector privado están en mínimos mientras los pasivos del BCRA vuelan. Empujando a que:

La baja de tasa sea inevitable