Looking directly up at the skyline of the financial district in central London

¿Con quién ganaron más dinero las 500 empresas más grandes de la Argentina?

|

Getting your Trinity Audio player ready...

|

Estudio del Centro de Economía Política Argentina. El presente informe tiene por objetivo analizar la evolución de la principales variables económicas y financieras de las empresas más grandes de Argentina y para ello se utiliza la Encuesta Nacional a Grandes Empresas (ENGE) (1) que provee INDEC, junto con los estados contables de algunas de las principales firmas industriales y de medicina prepaga.

El informe busca responder tres cuestiones:

- ¿Cuánto ha sido la facturación – medida en dólares- de la cúpula de 500 empresas más importantes de Argentina durante el gobierno de CFK 2012-2015? ¿Ha sido superior dicha facturación en el gobierno posterior de Mauricio Macri, del periodo 2016-2019? ¿Qué sucedió en el año de pandemia?

- ¿Tuvo la rentabilidad empresarial un comportamiento similar en cada periodo?

- ¿Es cierto que los costos laborales e impositivos impiden el normal desarrollo de la actividad empresarial? ¿cuáles son estas magnitudes?

En base a lo anterior, el informe que se desarrolla a continuación se estructura en cinco apartados principales: evolución del Valor Bruto de Producción -medido en dólares- y la evolución del valor de las ventas de una selección de empresas del sector industrial y sector prepagas; detalle de utilidad antes de impuesto a las Ganancias (2); incidencia de impuestos sobre ventas; e incidencia del costo laboral.

Incorporamos en este trabajo un análisis de las expectativas y pronósticos de los grandes empresarios en cada Coloquio Anual de IDEA: 4) ¿se confirmaron sus pronósticos en base a los datos objetivos de desempeño empresarial? Finalmente, se desarrollan las conclusiones.

1- Facturación de la cúpula de las 500

Si se analizan los ingresos de las primeras 500 empresas de Argentina para el periodo 2012-2019 se observa que, en promedio, vendieron USD 240.334 millones por año. Al respecto, en el periodo 2012-2015, el promedio asciende a USD 258.767 millones, mientras que en la etapa 2016-2019 fue de USD 221.901 millones (3).

En ese sentido, los años del primer subperiodo analizado se ubican por arriba del total anual del VBP obtenido en el periodo que comienza en 2016, el cual registra una mejora en el año 2017, para luego volver a caer al final del gobierno de la Alianza Cambiemos. Vale mencionar también, que el 2020 registra los menores montos de la etapa en análisis, en el marco del impacto de la pandemia y las medidas adoptadas ante tal situación.

Finalmente, vale mencionar que, en el año de pandemia, la caída de las ventas se hizo notar: el VBP alcanzó de USD 160.877 millones.

2- Utilidad de la cúpula de las 500

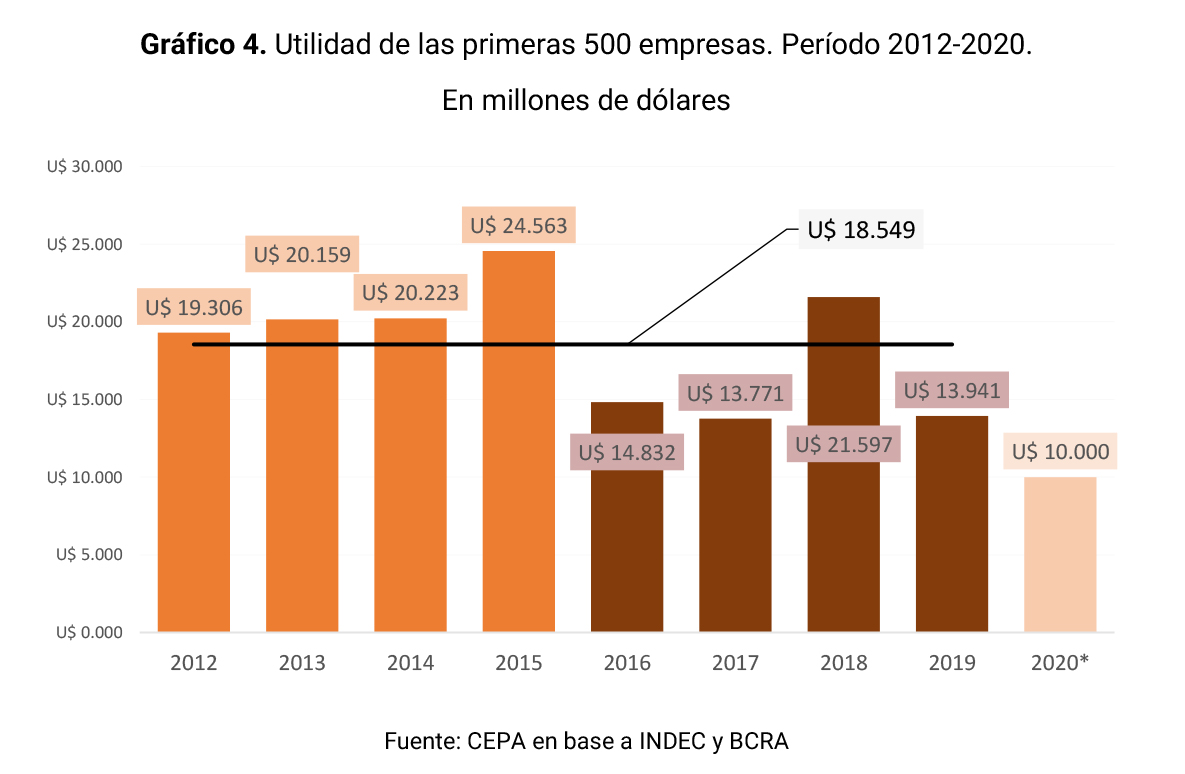

Como se observa en el gráfico a continuación, en el periodo 2012-2019, y según los últimos datos disponibles, el promedio de utilidad de las primeras 500 empresas fue de USD 18.549 millones, destacándose que entre 2012-2015 el monto promedio asciende a USD 21.063 millones, sensiblemente mejor al promedio de la etapa 2016-2019, cuyo promedio fue USD 16.035 millones (4).

En otras palabras, en los últimos cuatro años del gobierno de Cristina Fernández de Kirchner, estas empresas obtuvieron una utilidad anual en dólares muy superior a todos los años de la gestión de Mauricio Macri, salvo el año 2018 que se ubica a la par de estos, y con fuerte caída en el 2020 en el marco de la pandemia mundial que afecta la actividad económica y retrae, en parte, los promedios que se venían sosteniendo anteriormente.

En el año de pandemia, y como se observaba en la evolución de las ventas, se redujo la utilidad: alcanzó de USD 10.000 millones.

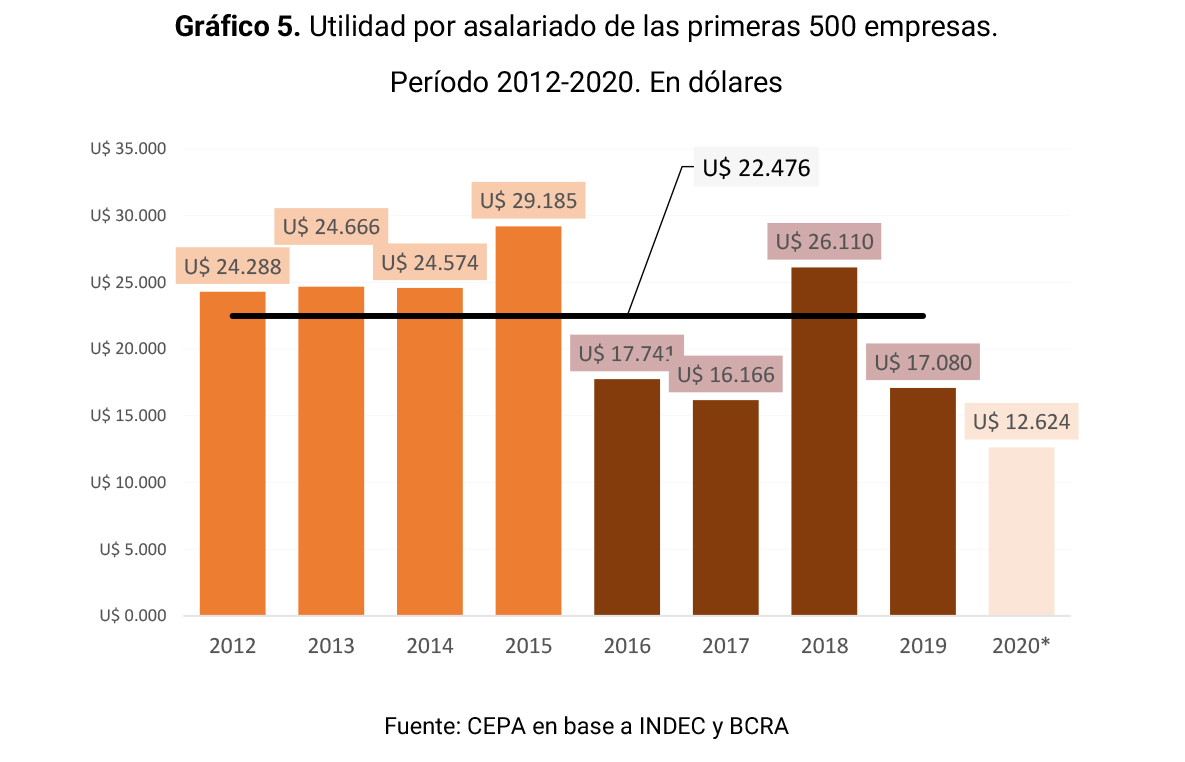

Complementariamente, si analizamos la utilidad en relación con los asalariados, las 500 empresas más importantes del país ganaron, en promedio, USD 22.476 por cada trabajador/a. Al igual que en el análisis anterior, los datos muestran que en los años que van de 2012 a 2015, el promedio fue de USD 25.678 millones, un monto superior a los USD 19.274 promedio de 2016-2019 (5) .

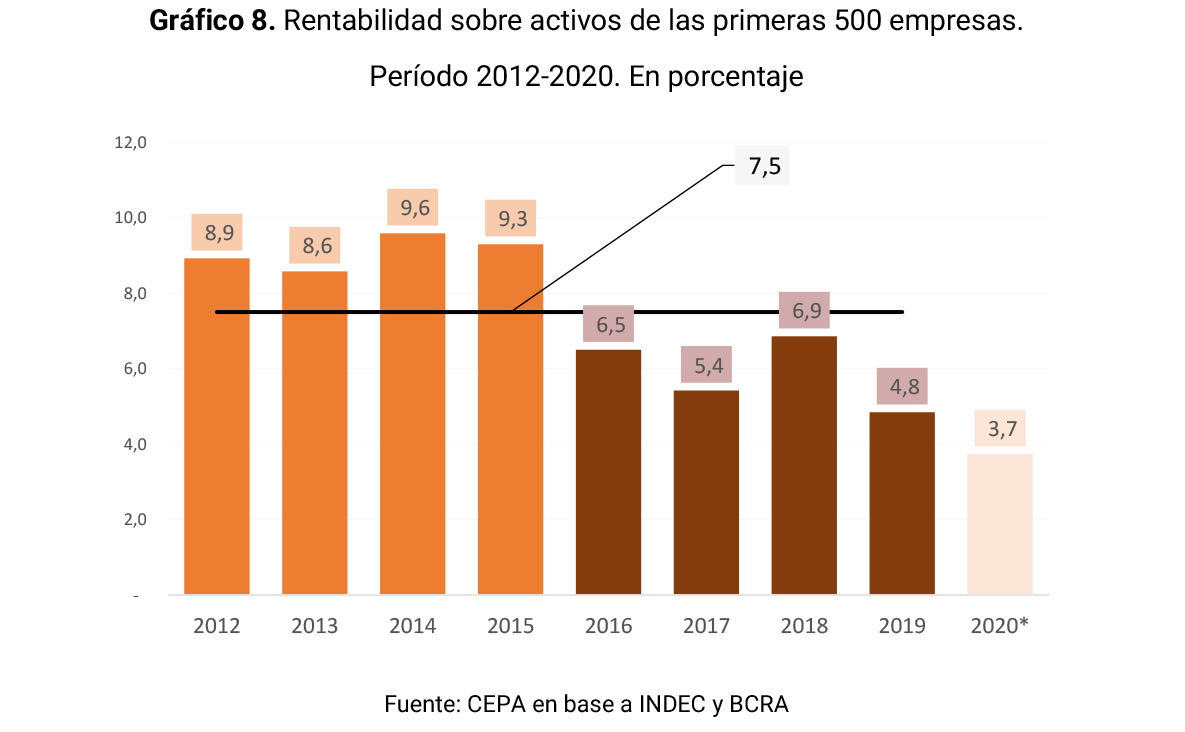

Al observar la rentabilidad sobre activos (total de los bienes) de las firmas relevadas por la ENGE, es posible detectar que el promedio de los ocho años que van del 2012 al 2019 es de 7,5%, ubicándose en la etapa 2012-2015 por encima de ese valor, con 9,1% promedio, y por debajo en el caso de 2016-2019, cuando desciende a un 5,9% (6).

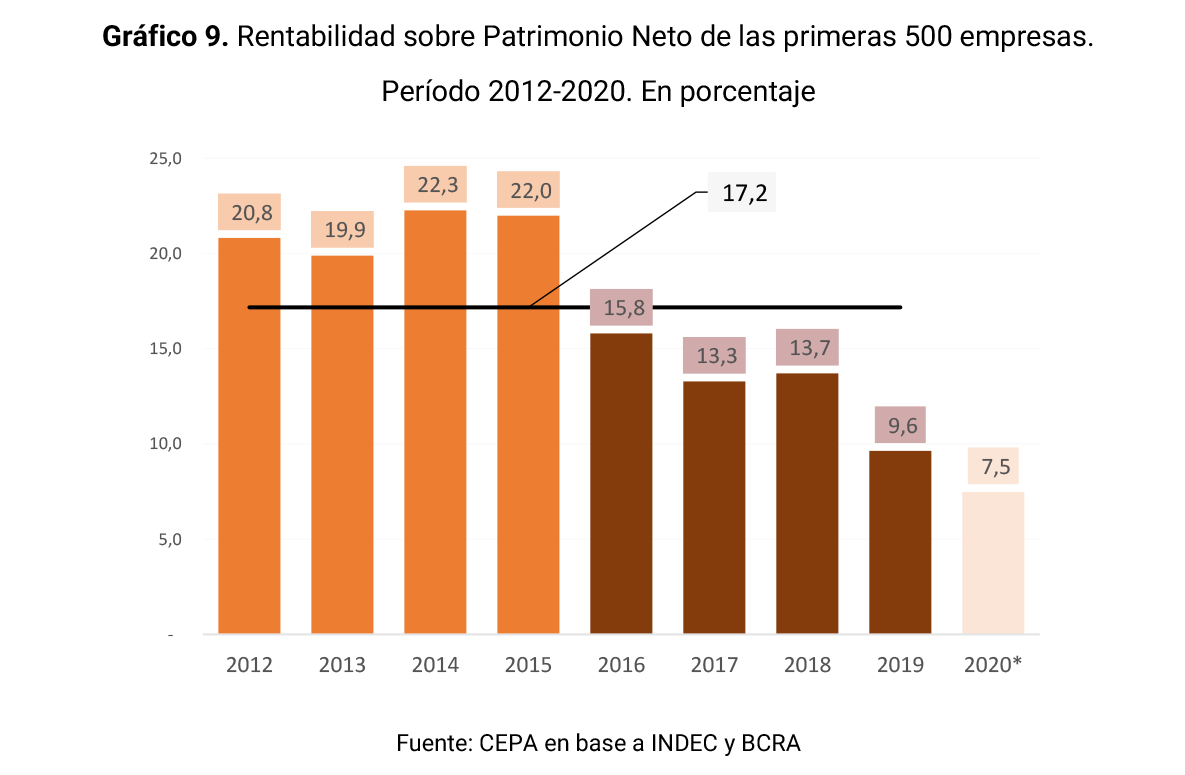

Situación similar muestra el gráfico siguiente, que refiere a la rentabilidad sobre patrimonio neto, la cual se ubica en un 17,2% promedio, con suba hasta el 21,21% en 2012-2015 para luego caer al 13,1% en 2016-2019 (7).

En ambos casos se refleja una clara mejora de la rentabilidad en el marco de la gestión del gobierno kirchnerista en relación con el periodo de políticas neoliberales del macrismo que implican para 2019, luego de cuatro años de gestión, una sensible caída en la rentabilidad de las empresas más grandes del país.

En el año de la pandemia, y dado que se redujeron las ventas y la utilidad, en todos estos casos (utilidad por salariado, rentabilidad sobre activos y rentabilidad sobre PN), desmejoraron los desempeños.

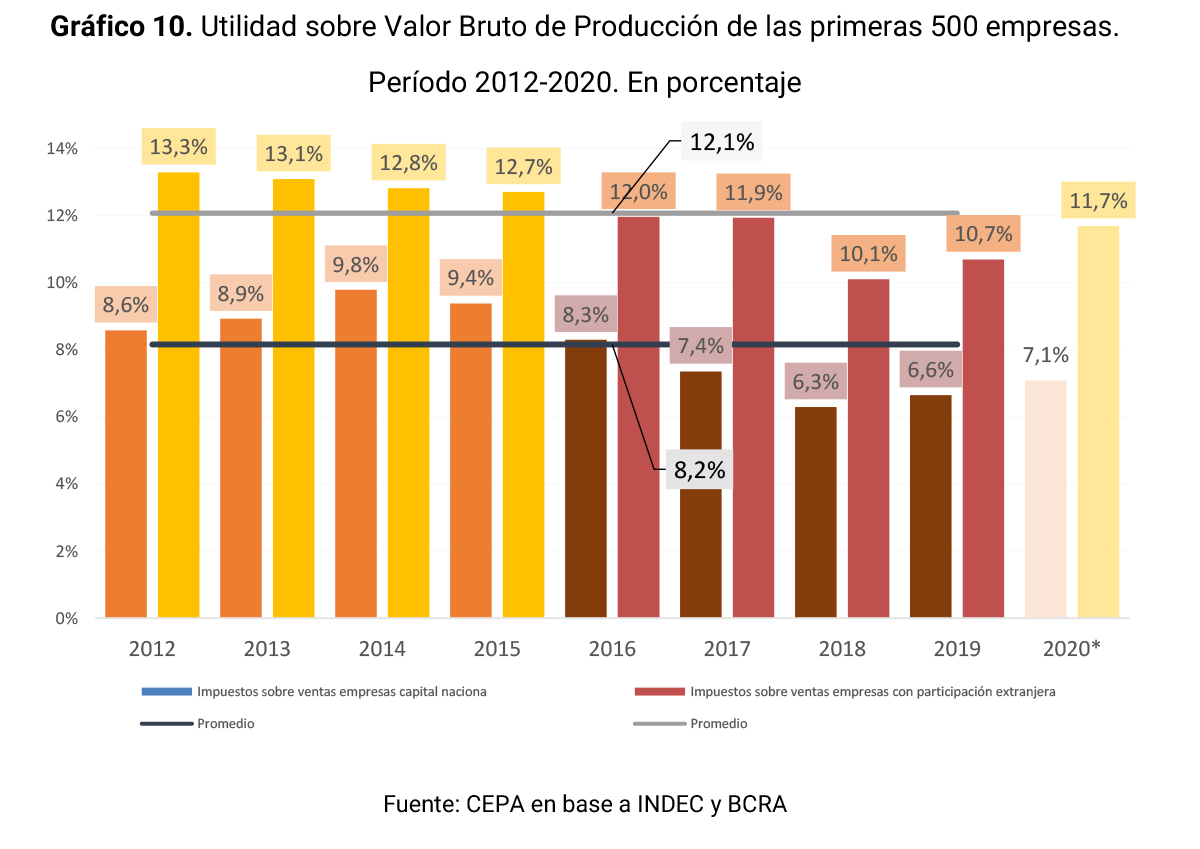

A continuación, y si se compara la utilidad sobre VBP entre empresas extranjeras y nacionales, los datos indican que las primeras se ubican por encima con un promedio que, para la etapa 2012-2015, es de 13% frente a un 9,2% de las locales, y entre 2016-2019 de 9,2% frente a un 7,1% de las locales. No obstante, las extranjeras pagaron un mayor promedio de impuestos con 10,5% frente al 8% de las firmas de capital nacional en toda la etapa.

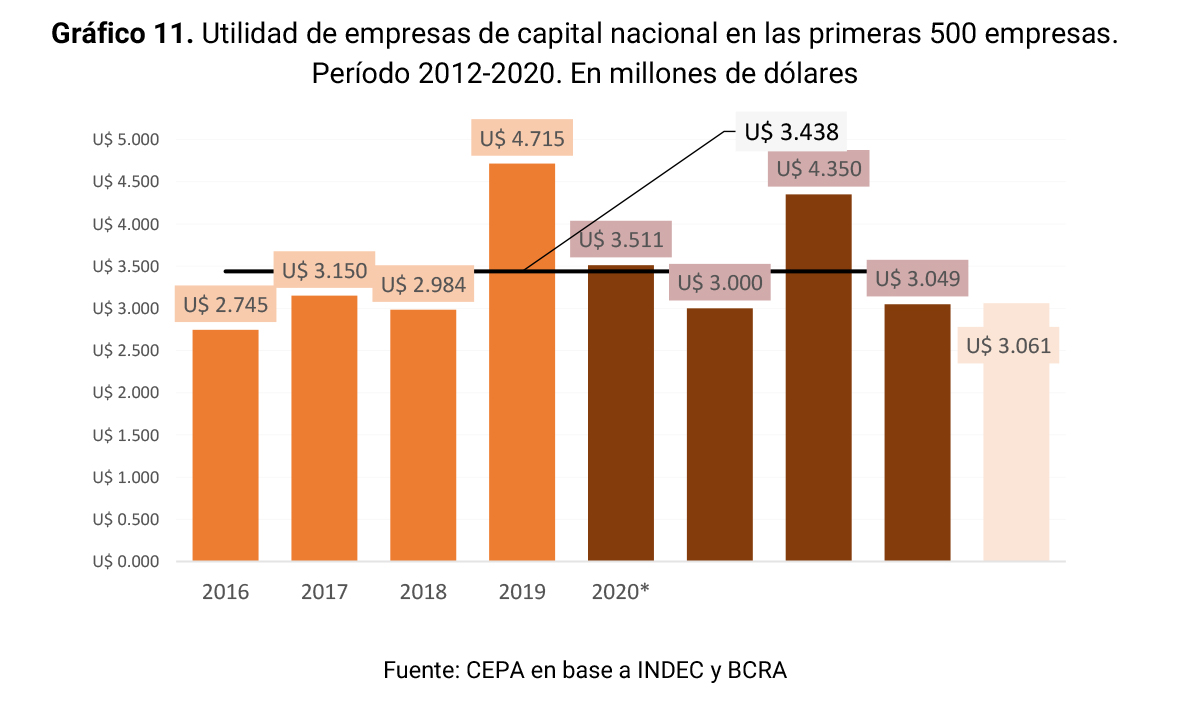

Al poner la lupa puntualmente sobre la utilidad de las primeras 500 empresas de capital nacional en millones de dólares, cabe señalar que alcanza un promedio de USD 3.438 millones anuales (8) en el período 2012/2019, monto que se mantiene similar en las dos subetapas: USD 3.399 millones (2012-2015) y USD 3478 millones (2016/2019).

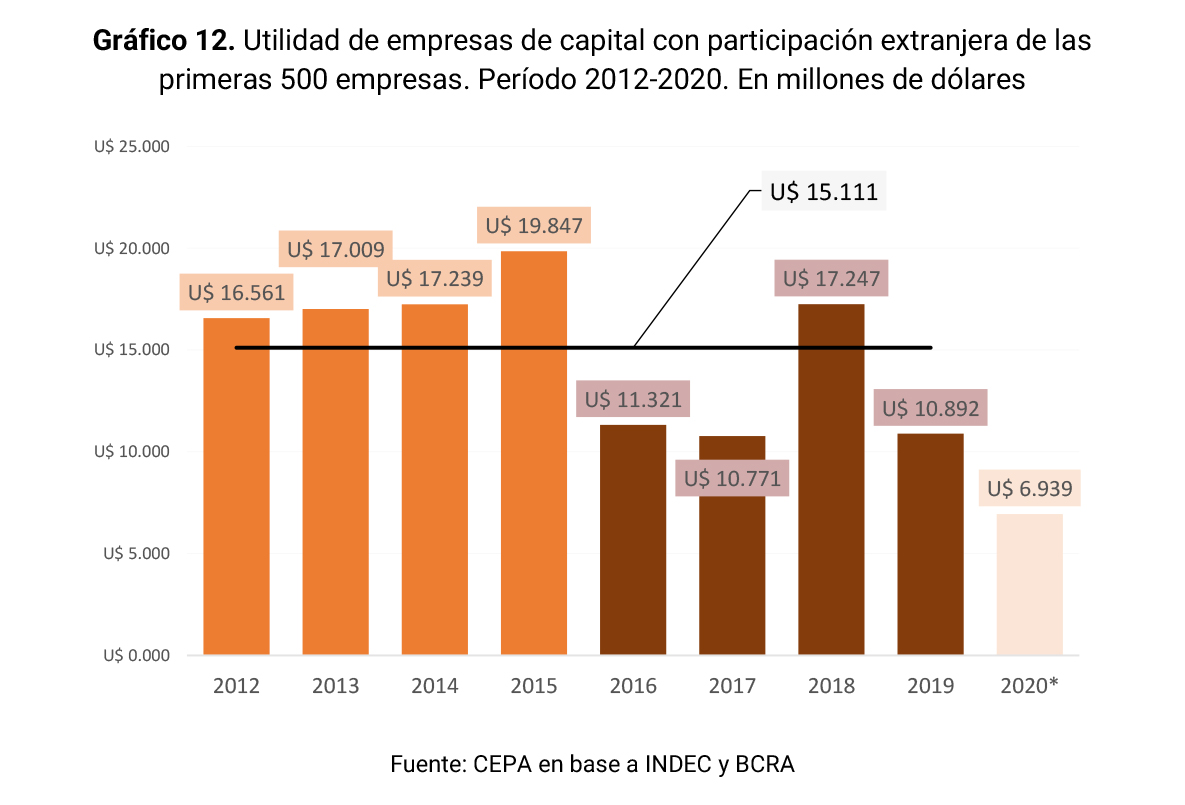

En cambio, en el caso de aquellas con participación extranjera, la utilidad promedio, en dólares, es de USD 15.111 millones (9) entre 2012/2019, con un promedio anual entre 2012-2015 de USD 17.664 millones, que desciende a USD 12.558 millones para 2016-2019.

3- ¿Cuánto inciden los impuestos en las ventas de las 500 empresas más grandes?

Es habitual escuchar por parte de sectores empresariales y partidos de la oposición, hacer referencia a la, en teoría, “enorme” presión fiscal que existe en Argentina.

Como ya se ha demostrado en el informe de CEPA Los 164 “impuestos” que no son, dicha afirmación es falsa y busca desinformar (solo el 36,61% de ese total puede considerarse impuesto) pero además tiene como fin correr el eje de discusión respecto de sobre quiénes recae la mayor carga impositiva en el sistema tributario nacional.

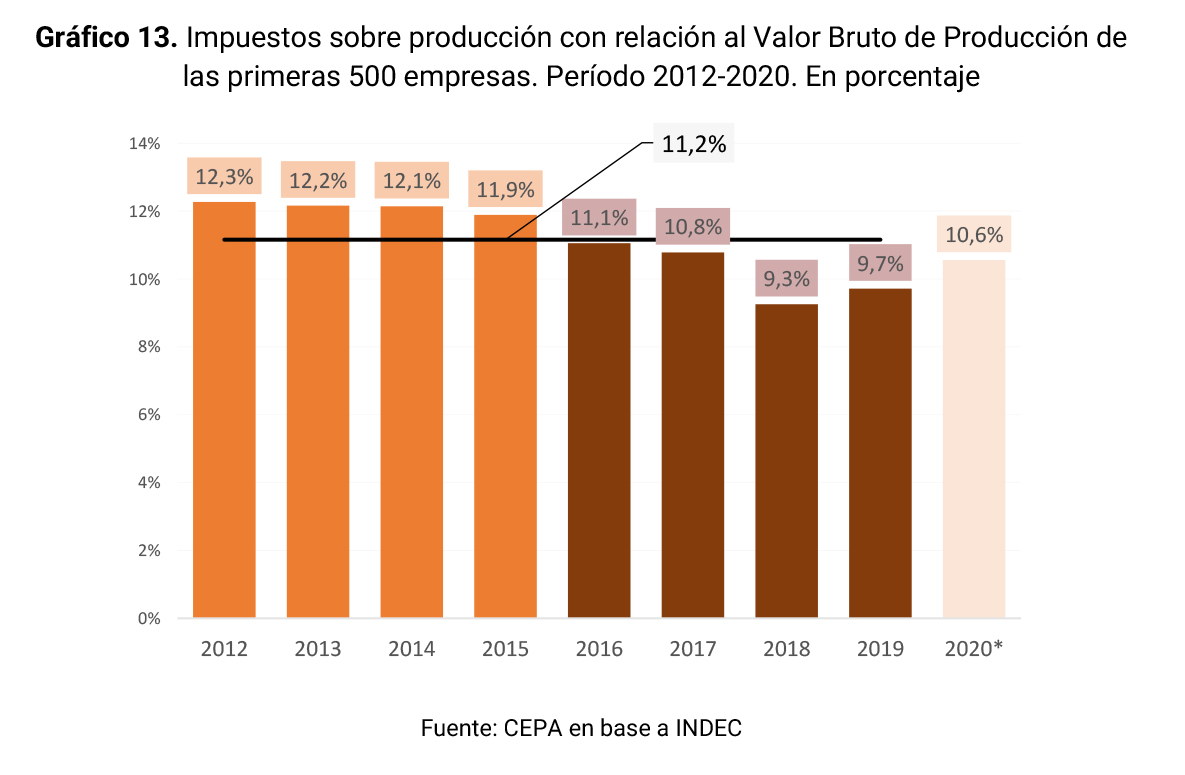

Si se analiza qué ocurre con las 500 empresas más grandes del país, se puede observar con atención que el promedio de impuestos sobre ventas alcanza apenas el 11,2% (10) entre 2012 y 2019, y si, además, se divide en cada subetapa de gobierno, se evidencia la reducción que se produce entre el promedio de 12,1% registrado en la segunda gestión de Cristina Fernández de Kirchner, y el 10,2% del periodo encabezado por Mauricio Macri, con claro beneficio para los grandes grupos empresariales.

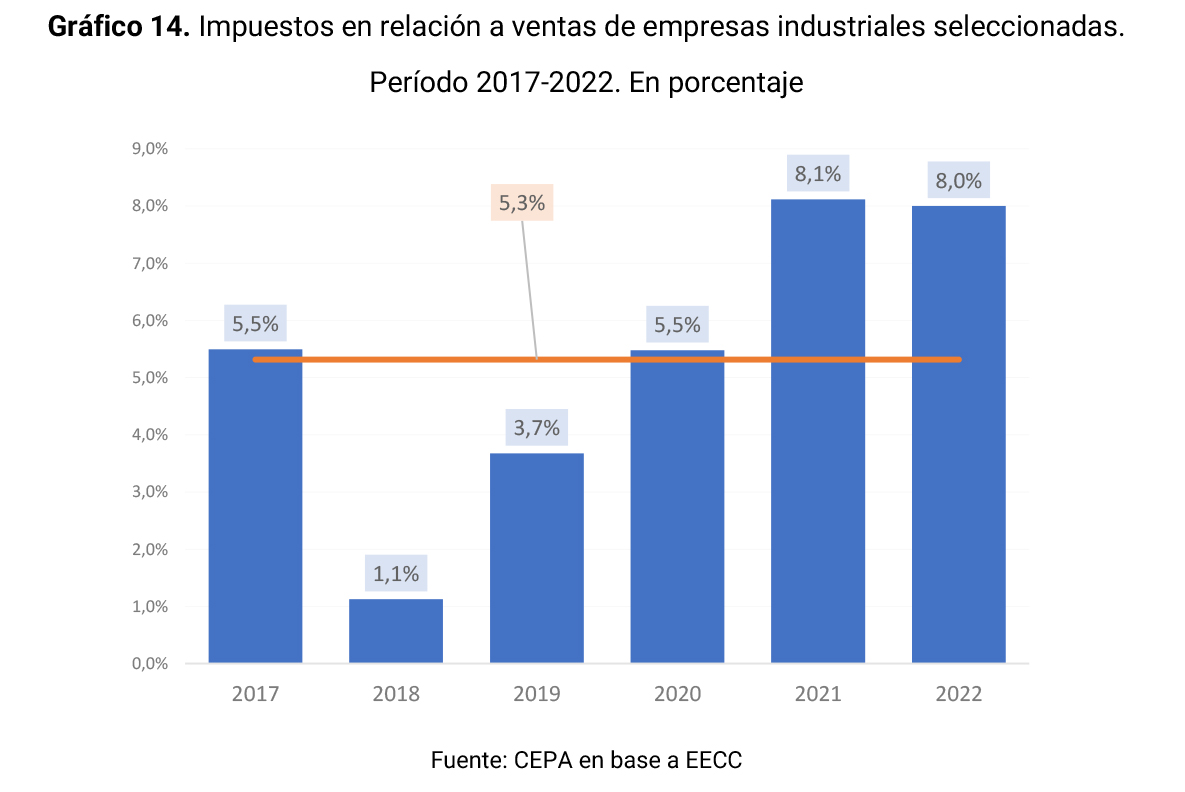

Se agrega a lo anterior que, si se consideran específicamente un conjunto de empresas seleccionadas, Arcor, Molinos Aluar, Ledesma y La Anónima, el promedio de impuestos sobre ventas se reduce aún más, ubicándose en un 5,3%.

4- ¿Cuál es la incidencia del costo laboral en la cúpula de las 500?

Otro argumento que se suele plantear de parte de los grupos empresariales y sus entidades representantes tiene que ver con un cuestionamiento respecto de la “carga” que conllevan los “altos” costos laborales del mercado de trabajo argentino.

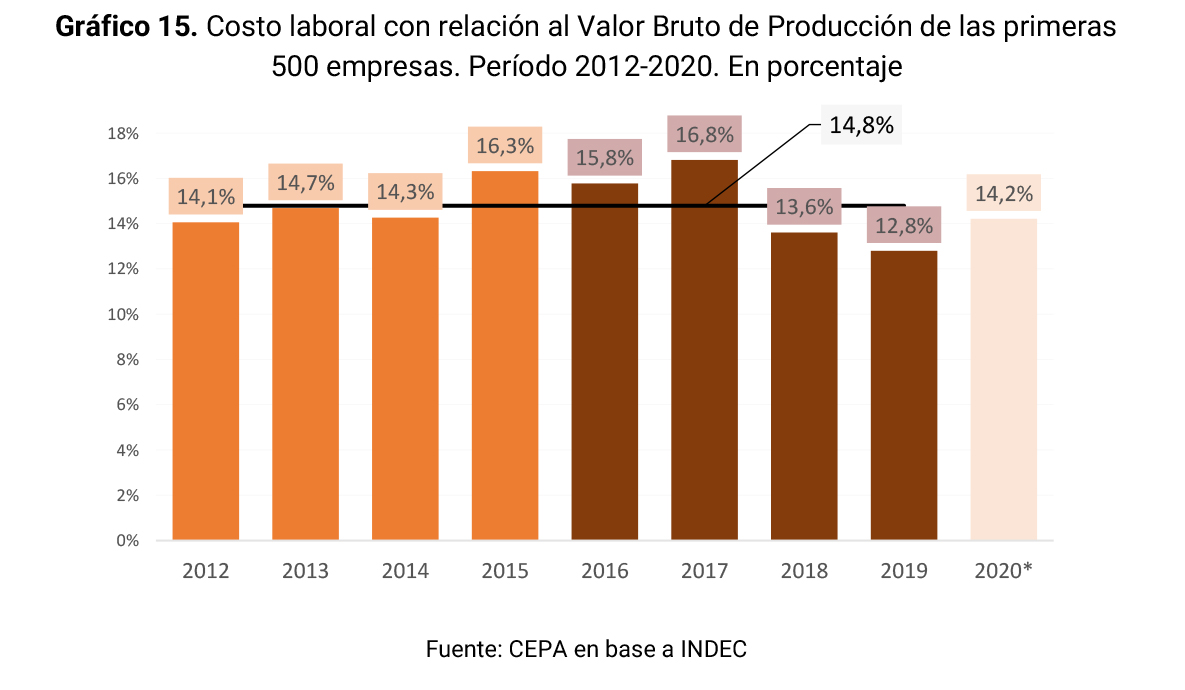

Al estudiar los datos de las 500 empresas más grandes queda de manifiesto que el costo laboral promedio entre 2012-2019 fue del 14,8% (11), un porcentaje que difícilmente pueda constituir un impedimento a la actividad empresarial y a la contratación laboral. Este porcentaje se ubicó en promedio en 14,8% entre 2012-2015 y en 14,7% para el periodo 2016/2019, con una mayor caída en el año 2019 con un 13% anual.

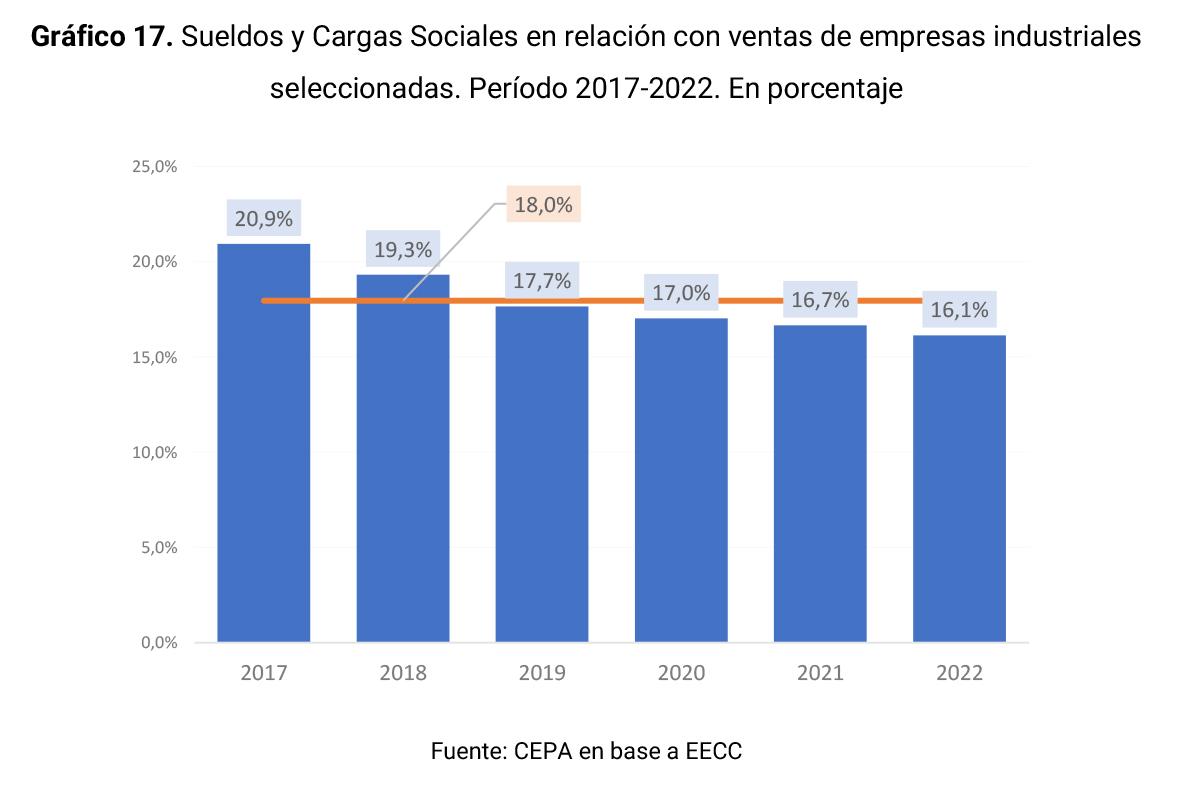

Los datos referidos a sueldos y cargas sociales para la etapa 2017-2022, de la selección de empresas – Arcor, Molinos Aluar, Ledesma y La Anónima – en relación con las ventas, estos representan un 18,0% promedio.

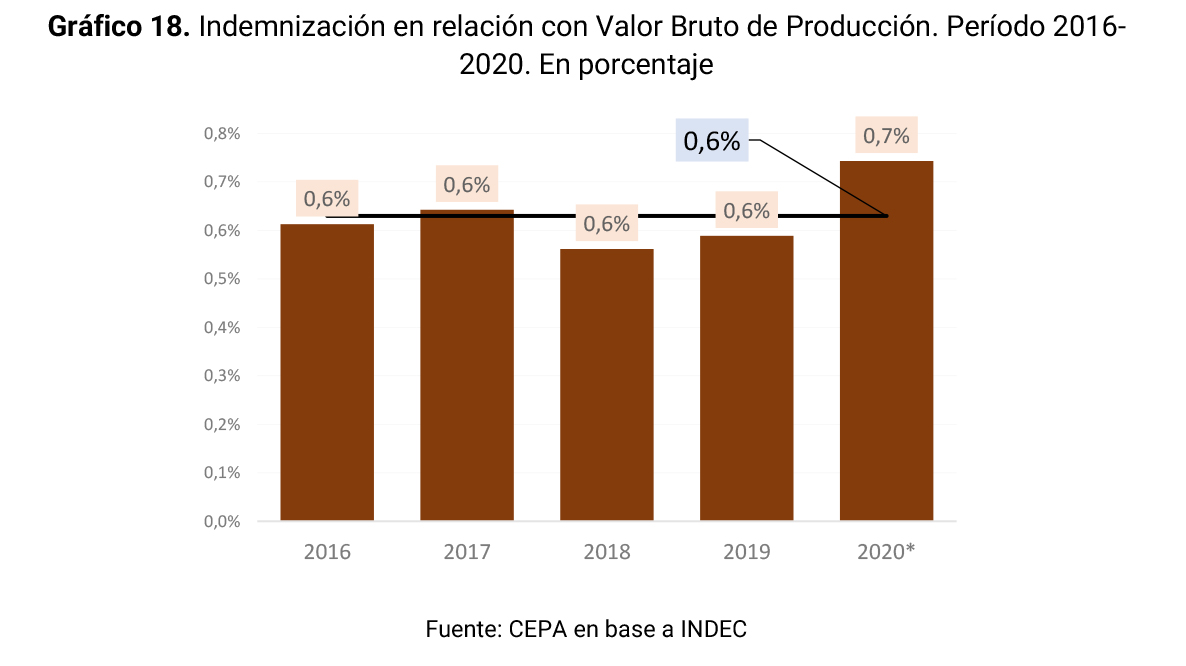

Al tiempo que el volumen de indemnizaciones sobre el VBP se ubica en tan solo un 0,6% para el periodo 2016-2019 e incluso si se extiende el período al 2020 según los datos disponibles.

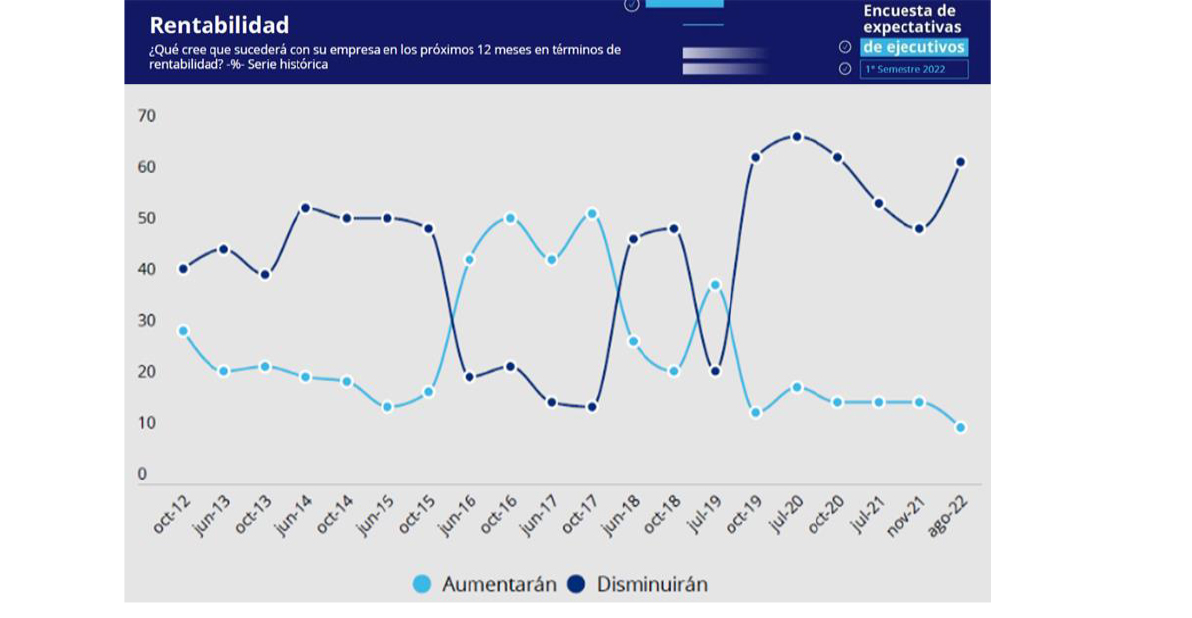

5- Coloquio de IDEA: ¿las expectativas de las grandes empresas se adecuan a los datos de la realidad?

Los hallazgos que se han desarrollado en el informe proveen información de relevancia para contrastar expectativas de parte de los grandes empresarios de Argentina. En este mes de octubre, donde se celebra el Coloquio Anual de IDEA, esas expectativas se ven reflejadas en la encuesta anual realizada por la organización del evento, en la que participan los dueños y ejecutivos de más de 200 firmas.

Entre los principales hallazgos, sobresalen tres momentos en donde los pronósticos se separaron de los datos objetivos posteriores:

- Entre 2012 y hasta mediados de 2015 los empresarios consultados por el Coloquio de IDEA sostienen, en cerca del 50% de los casos, que la rentabilidad de sus empresas disminuiría en los meses venideros, bajo el gobierno de CFK. Sólo el 20% indica que aumentará su rentabilidad y otro 30% que no habría cambios.

- A la inversa, en octubre de 2015 y ante la posibilidad de cambio de gobierno con políticas afines a sus demandas, el 50% de los empresarios respondió que su rentabilidad aumentaría en meses próximos.

- Más cerca en el tiempo, en octubre de 2019, volvieron a predominar las expectativas negativas: el 60% consideró que se reducirían sus ganancias, ante la inminente victoria del FDT y derrota electoral de Juntos por el Cambio.

Si uno observa los datos de desempeño empresarial, cada uno de los pronósticos reflejados en IDEA fue refutado por los números concretos:

- ¿Qué ocurrió durante el segundo gobierno de CFK (2012-2015) respecto del gobierno de Cambiemos (2016-2019)? Los datos que fueron reflejados en este informe muestran que ganaron más que en la etapa 2016-2019. Las principales 500 empresas de la Argentina ganaron, en promedio, entre 2012 y 2015, USD 21.063 millones anuales, mientras que entre 2016 y 2019 ganaron USD 16.035 millones.

Bajo gobiernos populares esperaron perder rentabilidad, pero en verdad ganaron. Bajo un gobierno de derecha – y con las políticas que se reclamaban en Coloquio de IDEA- pronosticaron ganar más, pero en verdad sus ganancias fueron menores.

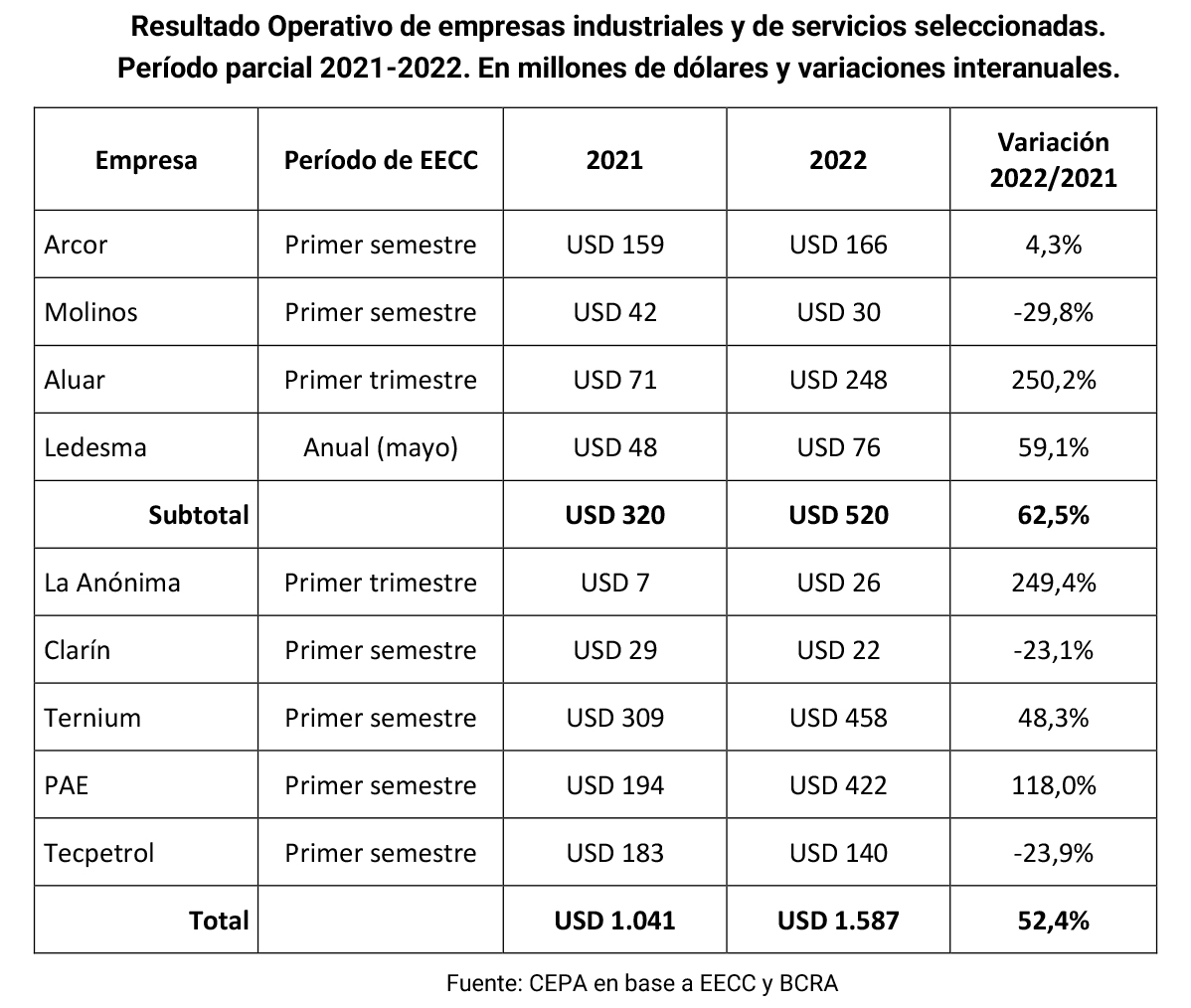

- En 2019, con un nuevo cambio de signo político, las expectativas negativas sobre el Frente de Todos. Incluso y a pesar de la pandemia de 2020, los resultados de 2021 y 2022 son más que abultados. A continuación, se observa el resultado operativo de empresas industriales seleccionadas, en base a los últimos balances disponibles (12):

Este año el Coloquio se denomina muy sugerentemente “Ceder para crecer” y luego de un bienio que seguramente cerrará con importantes ganancias (2021-2022) de parte de los principales grupos económicos del país, cabe interrogarse: ¿quién debe ceder para crecer?

Conclusiones

Como objetivo del informe, se buscó responder tres preguntas.

1- ¿Cuánto ha sido la facturación – medida en dólares- de la cúpula de 500 empresas más importantes de Argentina durante el gobierno de CFK 2012-2015? ¿Ha sido superior dicha facturación en el gobierno posterior de Mauricio Macri, del periodo 2016-2019?

- La cúpula empresarial de las 500 más grandes de país facturó más en ventas durante el gobierno de CFK que durante el gobierno de Mauricio Macri.

- Las ventas de las primeras 500 empresas de Argentina para el periodo 2012-2019, en promedio, alcanzó los USD 240.334 millones por año. Al respecto, se destacan las ventas en el periodo 2012-2015, donde el promedio asciende a USD 258.767 millones, y contrasta con los ingresos de la etapa 2016-2019, donde suman USD 221.901 millones (13).

2- ¿Tuvo la rentabilidad empresarial un comportamiento similar en cada periodo?

- La primera conclusión es que las 500 más grandes ganaron más con CFK que con Macri.

- En el periodo 2012-2019, y según los últimos datos disponibles, el promedio de utilidad de las primeras 500 empresas fue de USD 18.549 millones, destacándose que entre 2012-2015 el monto promedio asciende a USD 21.063 millones, sensiblemente mejor al promedio de la etapa 2016-2019, cuyo promedio fue USD 16.035 millones (14).

- Es decir: en los años del gobierno de Cristina Fernández de Kirchner, estas empresas obtuvieron una utilidad anual en dólares muy superior a todos los años de la gestión de Mauricio Macri.

- En el período 2012-2019, las empresas más importantes del país ganaron, en promedio, unos USD 22.476 por trabajador/a en el período.

- La rentabilidad sobre activos de la etapa 2012-2019 se ubica en promedio en 7,5% y sobre patrimonio neto, en 17,2% promedio. En ambos casos se refleja una clara mejora en el marco de la gestión del gobierno kirchnerista en relación con el periodo de políticas neoliberales del macrismo.

3- ¿Es cierto que los costos laborales e impositivos impiden el normal desarrollo de la actividad empresarial? ¿cuáles son estas reales magnitudes?

- La incidencia de los impuestos es baja en relación a las ventas. El porcentaje de impuestos sobre ventas para las 500 empresas alcanza apenas el 11,2% para el período 2012-2019. Si sólo se observan cinco de las más importantes (Arcor, Molinos Aluar, Ledesma y La Anónima) el promedio baja a un 5,3% (2017 a 2022).

- El costo laboral no sufre grandes cambios en los últimos diez años. Para el período 2012-2019 se mantiene en 14,8% sobre ventas para la cúpula de las 500, un porcentaje que difícilmente pueda constituir un impedimento a la actividad empresarial y a la contratación laboral. Este porcentaje se ubicó en promedio en 14,8% entre 2012-2015 y en 14,7% para el periodo 2016/2019, con una mayor caída en el año 2019 con un 12,8% anual. Los datos referidos a sueldos y cargas sociales para la etapa 2017-2022, de la selección de empresas – Arcor, Molinos Aluar, Ledesma y La Anónima – en relación con las ventas, estos representan un 18,0% promedio.

- El costo de despido es ínfimo. El volumen de indemnizaciones sobre ventas se ubica en tan solo un 0,7% para el periodo 2016-2020.

- Existen beneficios impositivos para las de capital nacional. Las empresas extranjeras tienen en promedio mayores ventas que las de capital nacional, pero, por otra parte, pagan un mayor porcentaje de impuestos.

Luego, en relación con los pronósticos de los grandes empresarios en cada Coloquio Anual de IDEA: ¿se confirmaron sus pronósticos en base a los datos objetivos de desempeño empresarial?

Entre los principales hallazgos, sobresalen tres momentos en donde los pronósticos de los dueños y ejecutivos de más de 200 firmas participantes se separaron de los datos objetivos posteriores:

- Entre 2012 y hasta mediados de 2015 los empresarios consultados por el Coloquio de IDEA sostienen, en cerca del 50% de los casos, que la rentabilidad de sus empresas disminuiría en los meses venideros, bajo el gobierno de CFK. Sólo el 20% indica que aumentará su rentabilidad y otro 30% que no habría cambios.

- A la inversa, en octubre de 2015 y ante la posibilidad de cambio de gobierno con políticas afines a sus demandas, el 50% de los empresarios respondió que su rentabilidad aumentaría en meses próximos.

- Más cerca en el tiempo, en octubre de 2019, volvieron a predominar las expectativas negativas: el 60% consideró que se reducirían sus ganancias, ante la inminente victoria del FDT y derrota electoral de Juntos por el Cambio.

Si uno observa los datos de desempeño empresarial, cada uno de los pronósticos reflejados en IDEA fue refutado por los números concretos:

- Las principales 500 empresas de la Argentina ganaron, en promedio, entre 2012 y 2015, USD 21.063 millones anuales, mientras que entre 2016 y 2019 ganaron USD 16.035 millones.

- Bajo gobiernos populares esperaron perder rentabilidad, pero en verdad ganaron. Bajo un gobierno de derecha – y con las políticas que se reclamaban en Coloquio de IDEA- pronosticaron ganar más, pero en verdad sus ganancias fueron menores.

- En 2019, con un nuevo cambio de signo político, las expectativas negativas sobre el Frente de Todos. Incluso y a pesar de la pandemia de 2020, los resultados de 2022 son más que abultados: se registra una mejora de rentabilidad en dólares entre 50 y 60% en 2022 respecto de 202 para una muestra compuesta por distintos casos (tales como Arcor, Aluar, Ledesma, La Anónima, Ternium o PAE).