Crédito al consumo: por qué una tasa baja puede valer más que un gran descuento

|

Getting your Trinity Audio player ready...

|

Crédito al consumo: por qué una tasa baja puede valer más que un gran descuento en contextos de desinflación. En un escenario post-Cuota Simple y con tasas de interés en alza, Focus Market advierte que los consumidores deben aprender a elegir entre descuentos atractivos o financiamiento a baja tasa. La clave: evitar la trampa del sobreendeudamiento.

Nuevo escenario de financiamiento al consumo: se va Cuota Simple, llega Cuotas MiPyME

Con la salida del programa Cuota Simple, que permitía compras en 3 y 6 cuotas con tasas subsidiadas (TEA del 54,8% y CFT promedio del 55%), el consumo enfrenta una nueva etapa más compleja. En reemplazo, llega el plan Cuotas MiPyME, impulsado por la CAME y Payway. Sin embargo, este nuevo esquema aún no tiene definidas públicamente sus tasas, aunque se anticipa que serán “promocionales”.

Ante este panorama incierto, los comercios comenzaron a ofrecer descuentos directos importantes —de hasta 30%—, aunque acompañados por tasas efectivas anuales que, en muchos casos, superan el 150%. La pregunta es inevitable: ¿qué conviene más?

Simulación de escenarios: ¿tasa baja o descuento alto?

Según un informe de Focus Market, si un consumidor compra una campera de $150.000 con un 30% de descuento ($105.000), pero accede a una financiación con una TEA del 168% y CFT del 225%, el pago total en tres cuotas será de $127.382. A pesar de la elevada tasa, el monto es inferior al precio original.

Pero la ventaja se reduce con el tiempo: en 6 cuotas, el total sube a $142.907, lo que representa un 36% más que el valor con descuento. Aun así, sigue siendo más barato que pagar los $150.000 sin promoción. El punto crítico aparece cuando el descuento es menor o la tasa más alta: la conveniencia se diluye y puede llevar al consumidor a pagar más que el precio original.

Durante años, el consumo en cuotas en Argentina estuvo beneficiado por el llamado subsidio inflacionario: con precios y salarios subiendo rápidamente, las cuotas perdían peso real con el paso del tiempo. Pero con la desaceleración de la inflación y una menor indexación de ingresos, ese subsidio desaparece.

“En contextos de desinflación, lo que parecía barato hoy puede volverse caro mañana”, señaló Damián Di Pace, director de Focus Market. “Una tasa baja empodera más que un descuento, porque protege al consumidor frente a la pérdida de poder adquisitivo, caída de ingresos o menor inflación”, explicó.

Riesgos del sobreendeudamiento y la desincronización

El informe también alerta sobre el riesgo de desincronización: hogares que toman cuotas bajo supuestos de inflación o crecimiento salarial que luego no se materializan. Cuando eso ocurre, la deuda se vuelve regresiva y las familias pierden capacidad de repago.

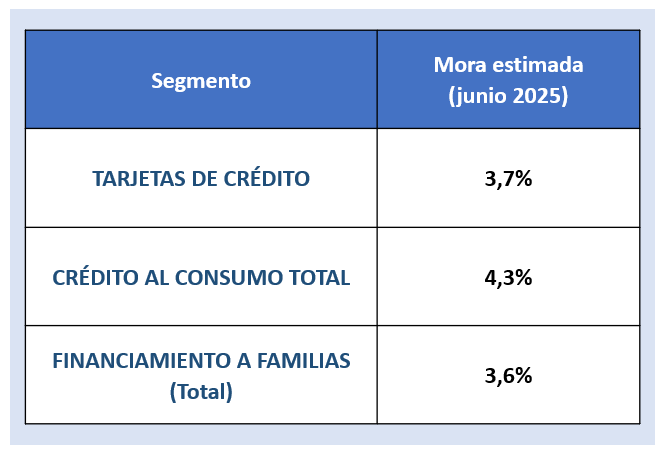

La mora en tarjetas de crédito ya alcanza el 3,7%, y en el total del crédito al consumo el dato asciende al 4,3%, según datos del BCRA a junio de 2025. El endeudamiento forzado en un entorno que dejó de ser inflacionario comienza a mostrar sus efectos.

El análisis muestra que si bien un buen descuento puede parecer ventajoso en el corto plazo, lo que verdaderamente empodera al consumidor es una tasa baja sostenida, que brinda previsibilidad, facilita la planificación financiera y reduce el riesgo ante cambios económicos.

En un entorno donde las reglas del juego cambiaron y el crédito ya no está subsidiado por la inflación, la prudencia en las decisiones de consumo se vuelve esencial.