El acuerdo con el FMI ayudaría a cerrar el programa financiero 2022

• En resumen, salvo que un acuerdo con el FMI extienda notablemente la duración de las colocaciones en pesos, el cierre del programa financiero de 2022 requerirá el uso de stocks acumulados, como los excedentes de ANSES, PAMI y los fondos fiduciarios, así como de un mayor aporte neto de los multilaterales.

|

Getting your Trinity Audio player ready...

|

Un análisis de Analytica Consultora sobre el acuerdo de Argentina con el FMI por la deuda con el organismo multilateral plantea que permitirá que el país pueda presentar un programa financiero para el 2022.

• El compromiso fiscal con el FMI para el año habla de un déficit primario de 2,5% del PBI, medio punto por debajo del cierre de 2021. Como indicamos en nuestro informe de la semana pasada (Mirada#23), el esfuerzo fiscal acordado no es excesivo y el gobierno debería poder cumplirlo. La pregunta es cómo va a financiar el déficit comprometido. No existe un presupuesto que sirva de guía y apenas se informó que la asistencia del Banco Central al Tesoro debería caer a 1% del PIB. Un desafío para el oficialismo, qué más allá de los dos últimos años marcados por la excepcionalidad de la pandemia, entre 2012 y 2015 necesitó de 2,8% puntos del PIB de emisión monetaria por año.

• ¿Es factible que el gobierno reduzca a un cuarto la asistencia financiera del BCRA al Tesoro respecto a 2021? Para responderlo es necesario proyectar las necesidades de pesos y sus fuentes de financiamiento, dado que los vencimientos en dólares serán refinanciados en el marco del acuerdo con el FMI.

• Dentro de los requerimientos, aparecen el déficit primario y los vencimientos de deuda. Mientras que para dar respuesta las herramientas son: transferencias del BCRA, emisiones por mercado y “otros”. Dentro de esta última categoría puede estar la llave para el cierre del programa. A partir de nuestro modelo de consistencia macro-financiera realizamos un ejercicio de simulación del programa financiero

del presupuesto.

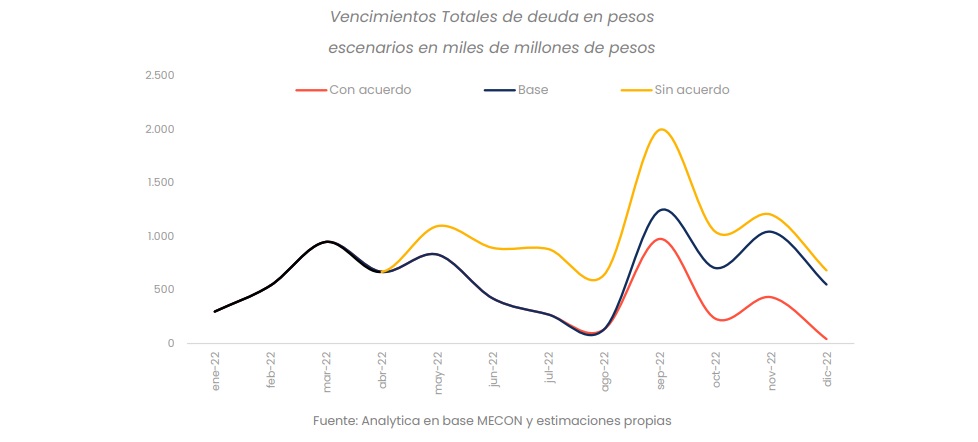

• El plazo promedio de la deuda emitida en 2021 fue de ocho meses, es decir que parte de los vencimientos de 2022 se deben refinanciar este mismo año. El acuerdo con el FMI podría estirar los plazos como consecuencia de una mayor confianza, mientras que no acordar con el Fondo los reduciría sensiblemente. Para ver las implicancias, asumimos un escenario base, donde la duración promedio de la deuda en pesos se mantiene en 8 meses; un escenario optimista, con acuerdo, que extendería los plazos a un año; y un escenario de ruptura con el Fondo donde la duración de la nueva deuda se reduce a 4 meses.

• Como se observa en el gráfico, la capacidad de generar esquemas de colocación de deuda de mayor duración condiciona sensiblemente el sendero financiero al que se enfrentará el Sector Público Nacional en 2022. A su vez, el BCRA tendría, acuerdo mediante, una política monetaria más agresiva, restringiendo la liquidez agregada y condicionando parcialmente la capacidad del mercado para financiar al fisco, en

particular de los bancos.

• En 2021 se emitió deuda en el mercado más allá de los vencimientos por el equivalente a 1,6% del PIB. Un punto fueron colocaciones intra sector público, 0,4% captaciones de entidades financieras y el resto, del mercado de capitales (compañías de seguros, fondos comunes de inversión, etc.).

• Durante enero, el Tesoro mantuvo la lógica de colocar deuda más allá de los vencimientos, con un saldo favorable de $139.070 millones (47% por encima de lo que necesitaba). Dado que más de la mitad de la deuda del Tesoro está atada a la inflación, ¿tendrá incentivos el Banco Central para aplicar una política muy contractiva que afecte seriamente la liquidez? Si la inflación no baja en respuesta a esta contracción monetaria, los vencimientos nominales, en particular de deuda atada a la evolución de los precios (CER), continuarían creciendo en un contexto de liquidez escasa. Si además la herramienta usada para la contracción monetaria es una suba de la tasa de interés, aumentaría el déficit cuasifiscal debido a la mayor carga de intereses a pagar por las Leliqs emitidas.

• A partir de los tres escenarios descriptos y sus consecuencias en los plazos de la nueva deuda en pesos, planteamos un programa financiero para cada uno y su correspondiente resultado como se observa en el cuadro a continuación.

• En el escenario base los vencimientos totales (públicos y privados) alcanzan 13,4% del PIB. En el caso del escenario optimista, las necesidades de pesos serían de 10,7% del producto, y en el pesimista, de 17,1%. Diferencias de porcentajes nada triviales para un mercado de pesos muy estresado y con poco margen de maniobra.

• Por el lado de las fuentes de financiamiento, al punto del PIB de emisión monetaria habría que sumar 2,7% de la renovación automática de la deuda con el sector público y 8,1% de fondeo privado. En este último caso, se supone que no habrá fondeo adicional este año dadas las mayores restricciones proyectadas sobre la liquidez. Es decir, en Analytica estimamos un fondeo total (público y privado) disponible para las necesidades de pesos del orden de 11,8% del PIB. Sin embargo, dado que el ejercicio es de consistencia y tiene la virtud de presentar diferentes escenarios, no implica que no pueda existir financiamiento adicional por parte de entidades, compañías de seguros y fondos comunes de inversión.

• En un escenario con acuerdo, extendiendo la maduración de la deuda del Tesoro, el programa financiero mostraría incluso un leve superávit en pesos de un punto del producto. Por su parte, si se mantuviera la dinámica de 2021, el financiamiento sin cubrir alcanza a 1,6%, en tanto que un escenario de default arrojaría de mínima un faltante de más de 5 puntos del producto

• En cuanto al financiamiento público, debe hacerse una distinción relevante. Si bien el déficit comprometido con el FMI para el sector público nacional es de 2,5% del producto, el Tesoro mostrará, al igual que el año pasado, un desbalance superior. Sucede que otras dependencias (como el PAMI, la ANSES, etc.) cuentan con excedentes de pesos que permiten reflejar menores niveles de déficit. Este año,

entonces, el Tesoro deberá absorber este superávit a través de colocaciones directas de letras en pesos. De hecho, ya habría empezado a ocurrir en enero. Puede esperarse una absorción de no menos de un punto del PIB este año, el equivalente al crecimiento de los plazos fijos del sector público nacional, excluido el Tesoro, durante 2021.

• Es factible además contar con algo de financiamiento adicional por parte de compañías de seguros y fondos comunes de inversión. El año pasado aportaron 0,7% del PBI. Y serán muy relevantes los créditos netos de los organismos multilaterales, como el Banco Mundial y el BID. El gobierno espera 0,9% del PBI a

través de estas fuentes.

• En resumen, salvo que un acuerdo con el FMI extienda notablemente la duración de las colocaciones en pesos, el cierre del programa financiero de 2022 requerirá el uso de stocks acumulados, como los excedentes de ANSES, PAMI y los fondos fiduciarios, así como de un mayor aporte neto de los multilaterales.