Jerome Powell, chairman of the US Federal Reserve

El ciclo de bajas ya llegó

|

Getting your Trinity Audio player ready...

|

Un informe de la consultora Ecolatina por el Agostina Myronec hace foco en las medidas de la FED de baja de tasas y su impacto en la economía Argentina.

El rebrote inflacionario en la economía norteamericana condujo a una respuesta sin precedentes por parte de las autoridades. Luego de una reacción a destiempo, la FED instrumentó una suba de tasas a una velocidad y magnitud inédita, pasando del rango 0%-0,25% al 5%-5,5% entre febrero del 2022 y julio del 2023. Asimismo, sostuvo este nivel elevado por un tiempo prolongado, que le valió ubicarse en el tercer puesto en orden de importancia desde la década de los 80’.

Durante 2024, luego de un breve deterioro durante el primer trimestre, la inflación se moderó hacia el target de la FED y la actividad sostuvo una performance positiva, abonando al objetivo de la Reserva Federal de alcanzar un soft-landing. No obstante, las malas noticias llegaron desde el mercado de trabajo, con una tasa de desempleo adoptando una dinámica creciente desde abril y marcando unos de los menores ritmo de creación en términos trimestrales desde al menos mediados de 2019. En este marco, la FED decidió el 18 de septiembre reducir la tasa de interés en 50 p.b. al colocarla en el rango del 4,75%-5%, una baja esperada y descontada por el mercado, pero que no dejó de sorprender por su magnitud. Esta decisión, al compás de proyecciones en la tasa de desempleo revisadas al alza por parte del organismo, introdujo la incertidumbre en torno a si la economía norteamericana ingresaría a una recesión en el corto plazo. En todo caso, las estimaciones de la actividad se mantuvieron invariantes y el ritmo de recortes esperado así lo reflejan, dejando entrever una FED aun apostando por un soft-landing.

El inicio del ciclo de bajas de tasas y la eventual efectivización del soft landing traerían buenas noticias para la economía local. En concreto, se reduciría el riesgo país y aumentaría el apetito por la deuda emergente, ofreciendo mayores posibilidades para el manejo de un desafiante perfil de vencimientos en USD hacia 2025. Asimismo, un debilitamiento del dólar, históricamente asociado con precios de commodities más elevados, ayudaría a poner un piso más “alto” a los principales productos de exportación de nuestra economía.

En los últimos años, la economía global sufrió una serie de shocks que la llevaron a reencontrarse con un viejo amigo: la inflación. Un amigo conocido por nosotros, pero olvidado para aquellos países más estables, que gozaban con al menos una generación nacida en entornos inflacionarios estables y por lo tanto con un comportamiento menos versado en el arte de enfrentar alzas sostenidas de precios.

Detrás de ello, a comienzos de 2021 los precios comenzaron a reaccionar como consecuencia de políticas monetarias y fiscales expansivas que se llevaron a cabo para paliar los efectos nocivos de la pandemia. Más tarde, se le sumarían los cuellos de botella de oferta a nivel internacional, que se agudizaron con el estallido de Rusia y Ucrania y el incremento de precios de las commodities a nivel global.

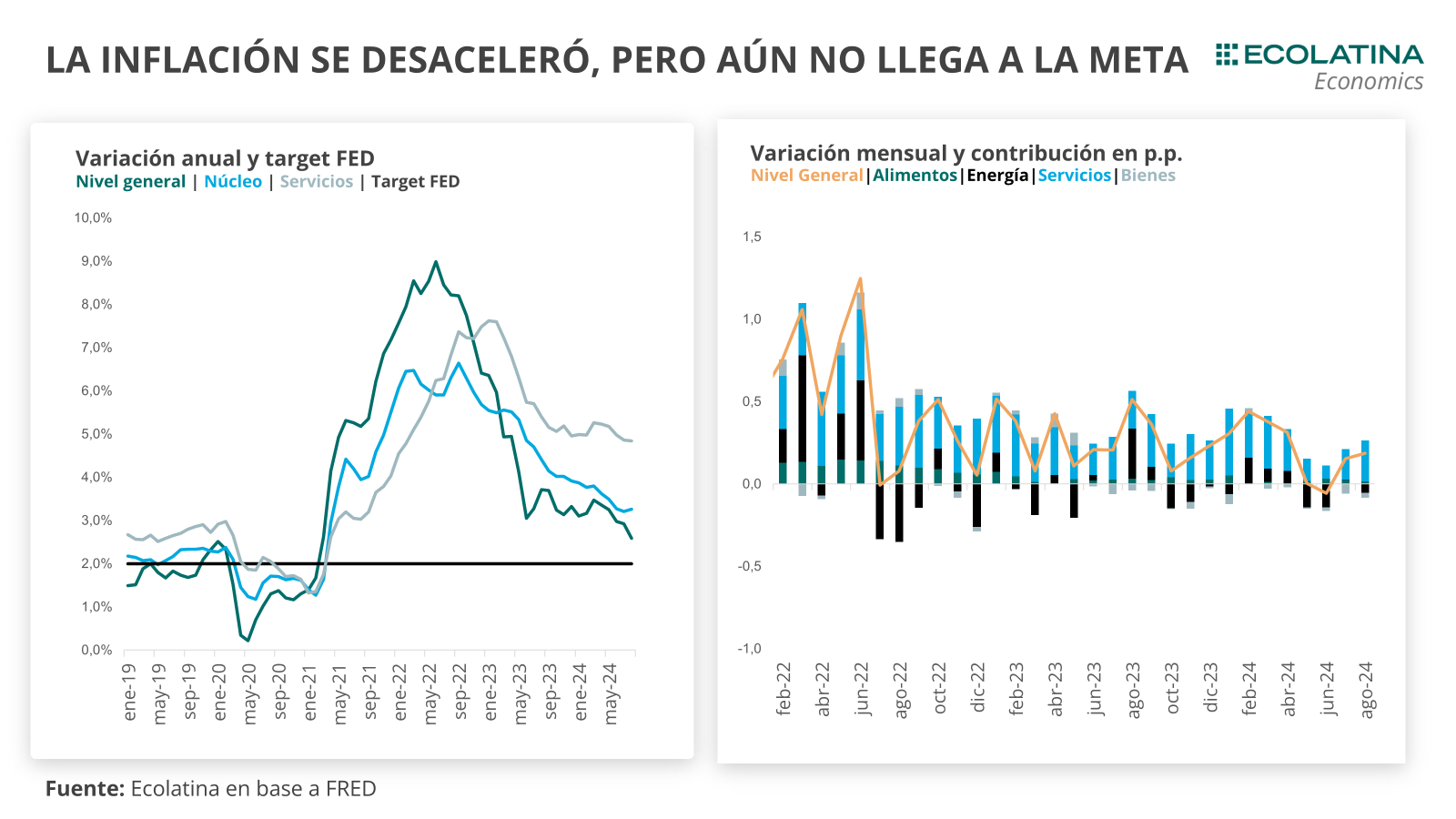

En este marco, Estados Unidos no fue la excepción y la tasa de inflación se aceleró considerablemente hasta alcanzar un pico de 9% en términos anuales en la mitad de 2022, la cifra más elevada desde la década del 80’. Como consecuencia, el crecimiento anual de los precios se alejó notoriamente del target del 2% que tiene la FED, ritmo bajo el cual se considera que no introduce distorsiones a la economía real.

Ya para ese entonces, la FED se vio obligada a accionar para evitar que las expectativas inflacionarias de largo plazo se desanclen y los precios acentúen su dinámica creciente. Así, pasaría a un segundo plano el debate en torno a si la inflación que experimentaba la economía norteamericana correspondía a un fenómeno transitorio o permanente, quedando entonces por resolver un costo reputacional para el organismo por la demora en la toma de decisiones.

En parte debido a ello, es que la FED sobrereaccionó e inició un proceso de suba de tasas a una velocidad y magnitud inédita. Más en detalle, la política consistió en incrementar la tasa 11 veces en un lapso menor a dos años, para situarla desde 0%-0,25% en febrero de 2022 hacia 5,25%-5,50% en julio de 2023. Sumado a ello, inició un proceso de retiro de los estímulos monetarios introducidos en la pandemia y comenzó a reducir la hoja de balance (venta de activos y retiro de circulante monetario).

Además, a partir de ese periodo la Reserva Federal mantuvo una postura higher for longer, la cual consiste en mantener una tasa de interés elevada por un tiempo prolongado. También, en un intento por evitar dar un paso en falso, la autoridad monetaria sometió el sendero de decisión de tasas a la evolución de los datos económicos, pero con el costo de sembrar entusiasmo o pesimismo en los mercados ante la falta de una regla clara respecto a la toma de decisiones.

Con todo, el objetivo final del organismo consiste en alcanzar un soft landing. Esto es, reducir la inflación, pero evitando que la actividad ingrese a una recesión, dando cuenta del mandato dual que posee las autoridades (bregar por una tasa de inflación y nivel de desempleo reducido).

Justamente, en los últimos tiempos la incertidumbre se centra en si se logrará llegar a buen puerto en el objetivo de soft-landing. En particular, durante el primer trimestre del 2024 los datos no fueron muy auspiciosos, debido a una inflación acelerando en el margen y una actividad desacelerando por debajo de la tendencia de largo plazo que estima la FED.

En cualquier caso, la inflación se moderó desde mediados de año, con la tasa de inflación de núcleo creciendo a un ritmo por debajo del target de la FED. No obstante, el desafío continúa en la evolución de los precios core de servicios (excluyendo servicios energéticos), los cuales ponderan en más de 60 p.p. en el IPC, que vienen creciendo a un ritmo del 5% anual y acelerando durante en los últimos meses.

Asimismo, el PIB durante el segundo trimestre aceleró al crecer a una tasa del 3% trimestral anualizada y mantendría el mismo ritmo durante el tercer trimestre según las últimas estimaciones de la FED de Atlanta. En esta línea, el consumo (que representa cerca del 70% del PIB) sigue mostrando un buen desempeño, con una firme recuperación luego de un moderado primer trimestre.

Nuevos aires: comienza la baja de tasas

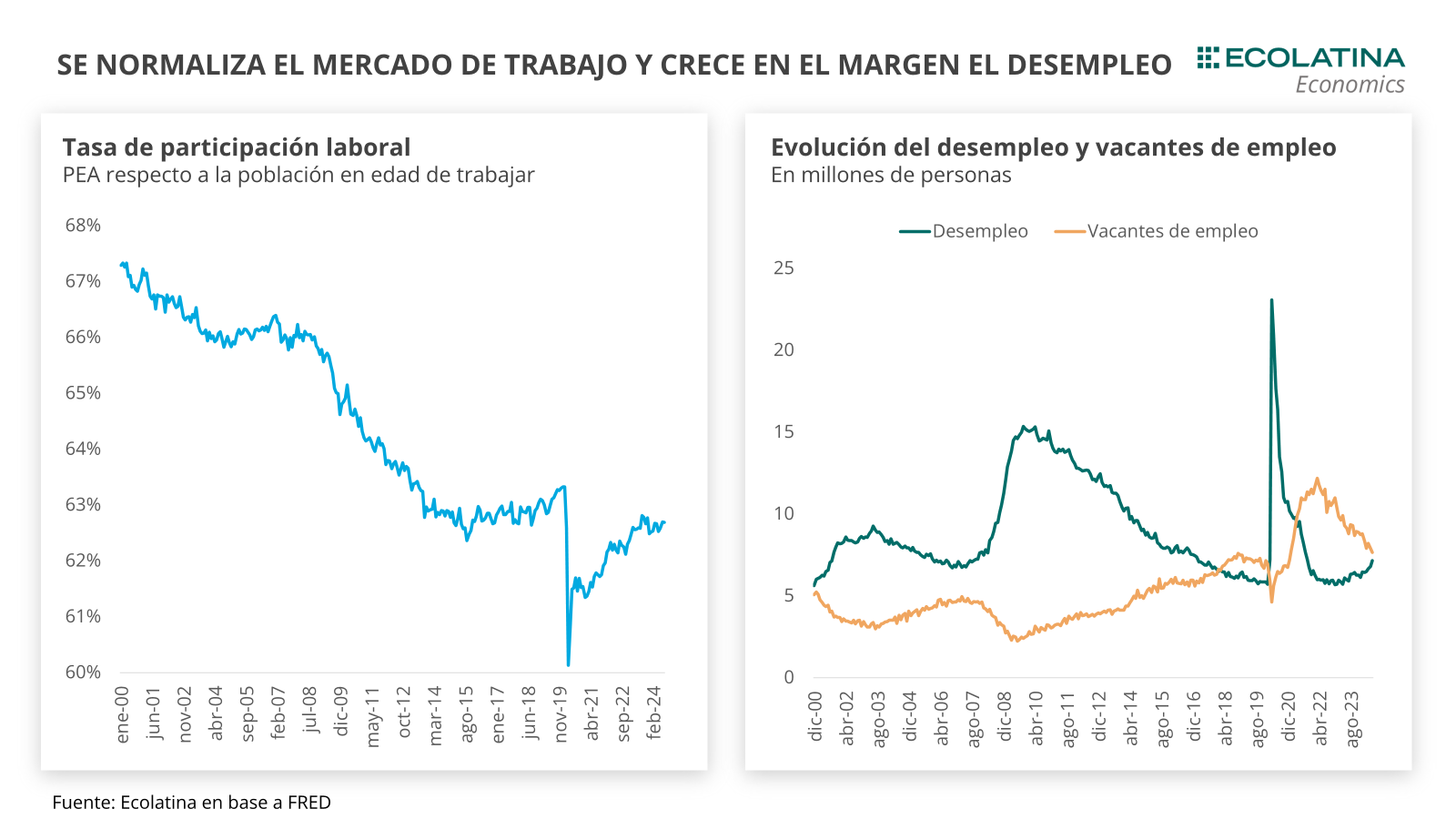

Sin embargo, los buenos resultados en materia de precios y actividad se vieron opacados por una creciente tensión en el mercado de trabajo. En agosto, la tasa de desempleo marcó 4,2% al calor de la creación de nuevos puestos de trabajo no agrícolas desacelerándose y redondeando en el último trimestre una creación promedio de 116 mil personas, la más reducida desde al menos el 2019.

Para dimensionar, el promedio de la tasa de desempleo desde 2018 a la actualidad (descontando los dos años afectados por la pandemia) fue de 3,7%. Incluso, esta tendencia produjo la activación de la “Sahm Rule” (métrica utilizada para evaluar principios de recesión a través de indicadores de desempleo) e introdujo temores en los mercados financieros respecto a la salud de la economía norteamericana.

De todas formas, la tasa de desempleo está influida por una tasa de participación recuperando paulatinamente. Tras la pandemia, los individuos en edad laboral que participan activamente en el mercado de trabajo no retornaron al mismo nivel e incluso agudizaron una problemática de la economía norteamericana que data de hace décadas. Asimismo, con una demanda por empleo moderándose, la tasa de desempleo estuvo fuertemente influida por el comportamiento del sector agrícola. Para dimensionar, mientras el sector no agrícola incorporó 1,5 millones de personas, sólo durante 2024 el sector agrícola restó 1,2 M de puestos de trabajo y alcanzó un piso histórico.

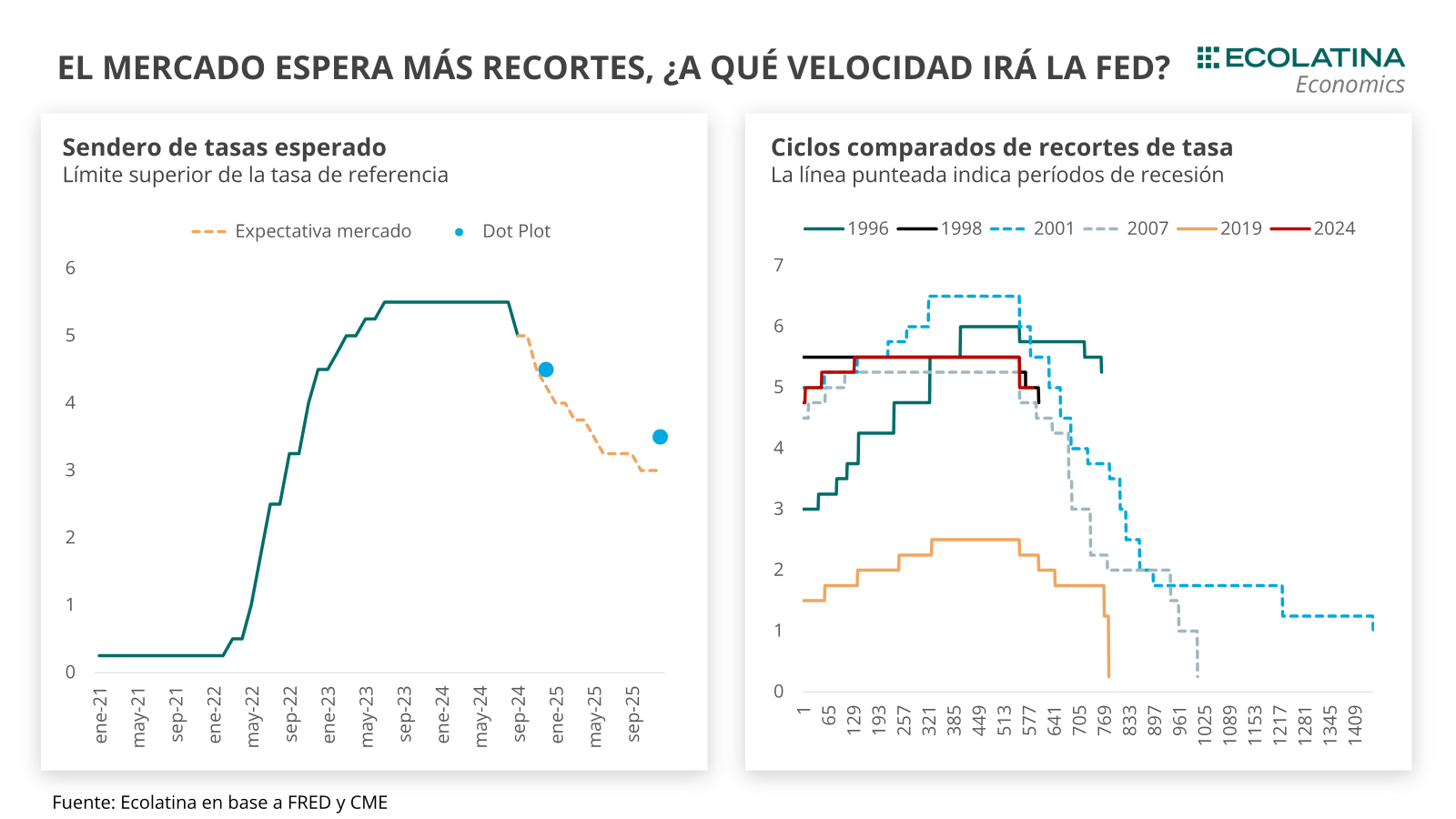

En este marco, en la tercera semana del mes la FED decidió dar inicio al ciclo de bajas de tasas de interés al colocar la misma en el rango del 4,75% – 5%, un recorte de 50 p.b. De esta forma, la Reserva Federal dio por finalizado al ciclo de tasas elevadas más prolongado desde el 2006 y el tercero en orden de importancia desde la década de los 80’ a la actualidad.

No obstante, este fuerte movimiento sembró la incógnita acerca de la asequibilidad del soft-landing. Dado el rezago con el que actúa la tasa de interés sobre la economía real, los movimientos de los bancos centrales son leídos en los mercados como indicios del escenario que tienen los policy maker respecto al futuro de la economía. Entonces, con una tasa de desempleo creciente, un recorte tan pronunciado corre el riesgo de ser leído como una recesión en puerta.

Dando cuenta de ello, el organismo modificó el escenario base en términos de proyecciones del comité. Puntualmente, se moderaron las proyecciones en términos inflacionarios, sosteniendo la convergencia hacia el target durante el 2026, y desmejoraron las estimaciones respecto a la tasa de desempleo, que pasaron a crecer 0,2 p.p. respecto a las estimaciones de junio para finalizar en 4,4% en 2024. No obstante, la actividad se mantuvo sin cambios (apenas 0,1% debajo para 2024) creciendo a un ritmo del 2%, levemente por encima de las estimaciones del crecimiento tendencial del 1,8%.

Respecto al sendero de tasas, en base al Dot Plot, que muestra la mediana de la perspectiva de cada miembro del comité, se descuenta que a finales del 2024 la tasa se ubicaría en el rango de 4,25%-4,5%. Además, se estima que existirán un total de ocho bajas de tasas (todas de 25 p.b.) hasta diciembre de 2025, ubicando la misma en un rango de 3,25%-3,5% para final del periodo. A su vez, la tasa neutral de largo plazo, hoy ubicada entre 2,75%-3%, se alcanzaría a finales de 2026 según la misma estimación.

No obstante, el mercado espera más recortes. A pesar de encontrarse descontado los 50 p.b., la situación del mercado de trabajo parece estar inclinando al mercado a hacerse la idea de una economía norteamericana ingresando a una recesión, situación que obligaría a la FED a un mayor ritmo de recortes. Por ende, se esperan un total de 6 recortes hacia finales de 2025, con una tasa situándose en 2,75%-3%, es decir, la tasa de largo plazo estimada por la FED.

En suma, los últimos movimientos dejan entrever que el soft-landing no está garantizado. La salida de la pandemia estuvo caracterizada por una fuerte recuperación de la actividad y el empleo, pero con salarios reales decrecientes producto del rebrote inflacionario. Durante 2024, si bien la creación de nuevos puestos de trabajo detuvo su marcha, la ralentización de los precios permitió una mejora de los salarios reales y el consumo. Justamente, el riesgo se centrará en la fortaleza de una actividad en el marco de un desempleo mayor.

Pasado el efecto positivo sobre los salarios de una inflación moderándose, quedará el interrogante en torno a si el balance “precios-desempleo” esperado por la FED no tendrá consecuencias negativas sobre el nivel de actividad de la economía norteamericana y el objetivo del soft-landing.

¿Hacia un mundo más benévolo?

Con la baja introducida por la FED, el organismo se acopló al ciclo de bajas de tasas iniciadas por sus homólogos (BCE, BoE, BoC). Luego del shock inflacionario post-pandemia, los bancos centrales actuaron de forma sincronizada en el inicio de subas de tasas de interés, tanto en los países desarrollados como los emergentes (que incluso iniciaron antes).

No obstante, los recortes llegaron de forma desincronizada. Por caso, la FED demoró su decisión respecto a sus pares, contribuyendo a una apreciación del dólar norteamericano (asociado a una reducción del precio de las commodities); mientras que, a contramano, otros bancos como el de Japón (que mantenía inalterada la tasa desde 2016) o Brasil (que inició las bajas a la par de los BC de la región) por mencionar un caso cercano y reciente, decidieron subir la tasa.

Como consecuencia, estos movimientos recientes introducen una serie de volatilidad en los mercados financieros internacionales, con diferentes repercusiones para las economías emergentes y Argentina.

Canal financiero: En lo inmediato, el inicio de bajas de tasas de interés por parte de la FED contribuye a una necesaria reducción del riesgo país y un mayor apetito de los inversores internacionales por deuda emergente. Con una economía local enfrentando vencimientos que alcanzarán los USD 11.000 M en 2025, la reducción del riesgo país es condición necesaria para una eventual renegociación de deuda en moneda dura, al tiempo que un escenario internacional más benévolo da mayores posibilidades de recibir ingreso de capitales.

Canal cambiario y comercial: Al mismo tiempo, una FED bajando la tasa y un Banco Central de Brasil subiéndola, permitieron aliviar las presiones devaluatorias que venía sufriendo el Real y restar presión a la dinámica apreciadora que muestra nuestro tipo de cambio respecto a nuestro principal socio comercial (una apreciación del 50% desde el 13 de diciembre). Asimismo, un mayor debilitamiento del dólar a nivel global pone un piso más “alto” a los precios de las commodities.

Cabe destacar que, así descriptos, estos escenarios positivos para la economía local dependerán de que Estados Unidos logré el tan ansiado soft landing. Y es que, una eventual recesión en USA revertiría los efectos vía un comercio global más deprimido, una mayor probabilidad de eventos de “flight to quality” y un fortalecimiento del dólar.