El talón de Aquiles (de Milei)

|

Getting your Trinity Audio player ready...

|

Casi cerrando un 2024 durísimo en sus primeros seis meses, hoy vemos con los niveles de actividad y salarios subiendo, con la inflación bajando y con el dólar quieto, que el camino de ajuste trazado era no solo el correcto sino el único capaz de alejar el fantasma de la hiperinflación de un país sin financiamiento y con todas las variables macro distorsionadas.

Hoy (para algunos más, para otros menos, lamentable, pero inevitablemente en lo inmediato) el futuro parece despejado: el propio FMI proyecta un rebote del 5 por ciento en la economía lo que significará más y mejores remunerados empleos. Seguir los manuales y bajar la inflación cuesta… pero vale la pena.

Todo estaría bien si solo dependiera de la política interna, más alguna ayuda de los organismos multilaterales y la habilidad en el manejo de los vencimientos de deuda (que no son un problema para este Gobierno).

Pero lamentablemente Argentina está inserta en un mundo y en un continente donde las variables que no dependen del Gobierno nos afectan y mucho. Tanto para arriba como para abajo, y acá la cosa se empieza a complicar.

Otra vez Brasil….

“Brasil volvió a devaluar”, dicen las noticias, y no le quiero poner número porque dado los problemas fiscales de nuestro vecino, todo indica que va a ser titular frecuentemente. Si considero útil mostrar que según el tipo de cambio real bilateral entre la apreciación del peso y la devaluación del Real, estamos un 45% más caros que desde el 1/1/24. O lo que es lo mismo: Brasil está un 45 % más barato para nosotros desde la misma fecha.

Ya expliqué acá https://economis.com.ar/no-de-nuevo-decia-el-dolar-los-precios-y-la-inflacion/ y acá https://economis.com.ar/el-trilema-y-no-falso-de-milei/ los problemas de tener un tipo de cambio atrasado, pero quiero irme a un acontecimiento puntual de la historia:

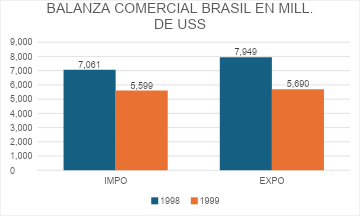

Con planes económicos similares hasta entonces, en enero de 1999 Brasil devalúa un 70% su moneda y abandona su tipo de cambio fijo. Argentina sigue en la Convertibilidad con el dólar y el efecto sobre el comercio exterior no tardó en sentirse:

Argentina estaba atravesando una dura recesión en el año 99, la Convertibilidad se estaba agotando luego de varias crisis internacionales y esto hizo que las importaciones bajen (menor consumo, menores importaciones) pero mientras éstas descendieron un 20 %, las exportaciones argentinas a Brasil cayeron un 28 %, y siguieron cayendo hasta que la recesión y falta de dólares en nuestro país decretó el fin de la Convertibilidad.

Hoy en promedio las exportaciones a Brasil duplican esos números y las importaciones de Brasil se triplicaron, esto nos pone en una situación de mayor vulnerabilidad con respecto al gigante, y la consecuente huida de reservas que, si bien mejoraron siguen siendo negativas.

Las coincidencias son de que Argentina tenía un tipo de cambio fijo, por lo que una devaluación de Brasil se hizo sentir fuerte en nuestro país. Hoy de manera similar el contexto se repite; si a esto le sumamos la posibilidad de que Brasil entre en recesión por sus problemas internos, y que Argentina rebote un 5 %, la disminución de nuestras exportaciones y el aumento de importaciones del vecino país nos pondría en una necesidad de dólares que a esta altura como están las cosas no podemos afrontar.

De quien es la culpa:

Hay que reconocer el esfuerzo fiscal de la Argentina este año, y eso no es un tema menor, pero:

-la soja que durante la gestión de Alberto Fernández valía en promedio USD 600, ahora no llega a los 400.

– Brasil está como está por su déficit fiscal que se está acercando al 10 % del Pbi en el 2024. A esto le sigue una recesión segura. Culpa de ellos, pero es inevitable que nos golpee por ser nuestro principal socio comercial.

Que hacer :

El Gobierno tiene como objetivo prioritario bajar la inflación a como dé lugar, esto quita margen para devaluar el peso, y si bien adhiero a que es preferible tener un tipo de cambio competitivo (flotante y que se acomode a las circunstancias para tener superávit comercial y acumular reservas) ; en el proceso de estabilización que está atravesando la Argentina, dejar libre el tipo de cambio puede ser muy peligroso todavía.

Punto a favor es que el problema no es hoy, Argentina en lo que va del año acumula casi 16.000 millones de dólares de superávit comercial: producto principalmente de la recuperación de la cosecha y la caída de las importaciones por la recesión. Pero rebote mediante en el 2025 otra vez no alcanzarían los dólares.

El gran desafío es cómo conciliamos la baja de la inflación con no perder competitividad con Brasil. En 1999 ante el mismo problema en menor magnitud las cosas salieron muy mal. Es lindo tener el dólar barato, siempre y cuando a Brasil no se le ocurra devaluar.

Consejo: si se va a Brasil en enero disfrute… Igual que en 1999 y 2000, después algo vamos a tener que corregir.