La producción industrial creció 3% en mayo y suma seis meses en alza

|

Getting your Trinity Audio player ready...

|

La actividad industrial creció 3.0% en mayo en la comparación interanual y acumula una mejora de 2.7% en los primeros cinco meses del año

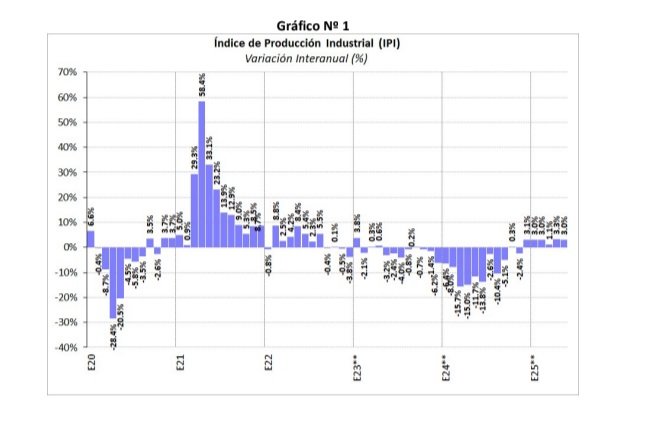

El Índice de Producción Industrial (IPI) de FIEL registró en mayo de acuerdo a información preliminar una mejora interanual de 3.0%, acumulando en los primeros cinco meses del año una recuperación del 2.7% en la comparación con el mismo periodo de 2024. La mejora acumulada en lo que va del año resulta modesta, teniendo en cuenta que la actividad ha recuperado sólo parcialmente –algo más del 20%- la caída interanual registrada en los primeros cinco meses del año pasado. (véase Tabla 1 y Gráfico No 1).

En el mes la industria automotriz mostró el mayor avance entre los sectores de actividad combinando una nueva mejora en la producción de utilitarios con un marcado aumento en la producción de automóviles, en parte explicado por un efecto de base de comparación en 2024. En mayo las ventas de vehículos al mercado interno sostuvieron un fuerte dinamismo, mientras que las exportaciones anotaron un trimestre en crecimiento a partir de la tracción de ventas a Brasil. El sector de los minerales no metálicos tuvo en el mes la segunda mayor mejora entre las ramas industriales, la que resultó algo más moderada que las observadas en el trimestre anterior.

Durante el mes con una mayor estabilidad en el frente cambiario, las ventas de insumos para la construcción moderaron su avance, y en el caso de los despachos de cemento el mayor freno se observó en las ventas en bolsa. También con un crecimiento por encima del promedio de la industria en mayo, se colocó el sector de los alimentos y bebidas, al interior del cual destaca el avance de la lechería, el retroceso de la faena vacuna y el avance de la producción de gaseosas, aguas, jugos y licores. Entre las ramas con caída de actividad, el mayor retroceso en mayo lo registró la de los químicos y plásticos, rama al interior de la cual la más profunda contracción la mostró la producción de agroquímicos y de neumáticos.

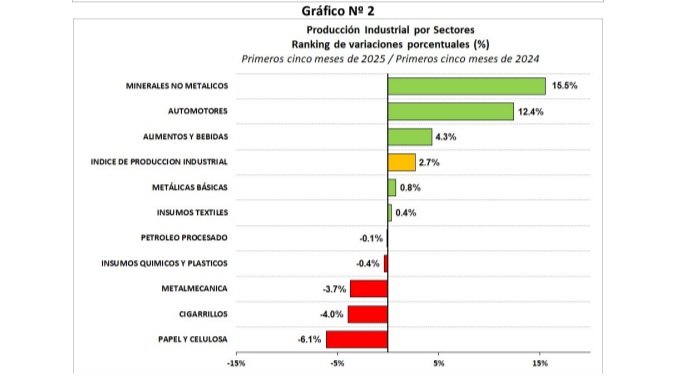

En cuanto al desempeño de los sectores industriales en los primeros cinco meses del año, la producción de minerales no metálicos continúa liderando el ranking de crecimiento con una mejora de 15.5% en la comparación con el mismo periodo del año anterior. Con un crecimiento acumulado entre enero y mayo superior al promedio de la industria, se colocan también la rama automotriz con un avance del 12.4% seguida del sector de los alimentos y bebidas con un alza del 4.3%. Con un crecimiento inferior al promedio en los primeros cinco meses de 2025, la producción de las industrias metálicas básicas acumula una mejora del 0.8%, mientras que la de insumos textiles registra una ligera alza del 0.4%, en cada caso en la comparación con el periodo enero mayo del año pasado. Por su parte, la refinación de petróleo igualó en lo que va del año el nivel de los primeros cinco meses de 2024, mientras que la producción de químicos y plásticos tuvo una leve caída que alcanzó 0.4% sobre igual base de comparación. Con una contracción acumulada más profunda se ubican la metalmecánica que retrocedió 3.7%, seguida de los despachos de cigarrillos con una merma de 4.0% y de la producción de papel y celulosa que se redujo 6.1%, en todos los casos en los primeros cinco meses del año y en la comparación con el mismo periodo de 2024 (véase Gráfico No 2). Con lo anterior, el mayor aporte a la recuperación de la industria en los primeros cinco meses de 2025 lo realiza la rama de los alimentos y bebidas, seguido de la industria automotriz y la producción de minerales no metálicos.

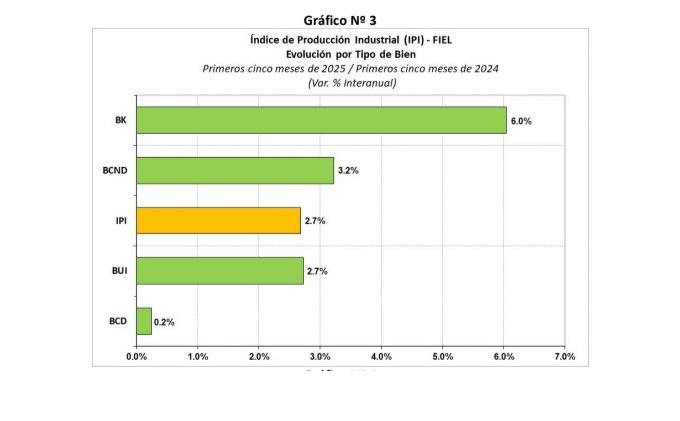

Observando la actividad industrial según el tipo de bienes producidos se tiene que los de capital lideran el ranking crecimiento en los primeros cinco meses del año, aumentando en mayo el avance acumulado por el aporte de la producción de maquinaria agrícola, vehículos utilitarios y material de transporte pesado. En efecto, este tipo de bienes acumula un alza de la producción del 6% respecto al nivel alcanzado en el periodo enero mayo de 2024, colocándose por delante de la producción de bienes de consumo no durable que registran una mejora de 3.2% en el periodo. Por su parte, los bienes de uso intermedio logran un alza similar al promedio de la industria, al tiempo que los bienes de consumo durable igualan el nivel alcanzado en los primeros cinco meses del año pasado. Aun cuando los bienes de capital lideren la recuperación de la industria en el periodo, la mayor contribución a la mejora de la actividad la realizan los bienes de uso intermedio a partir del rebote en la producción de minerales no metálicos (véase Gráfico No 3).

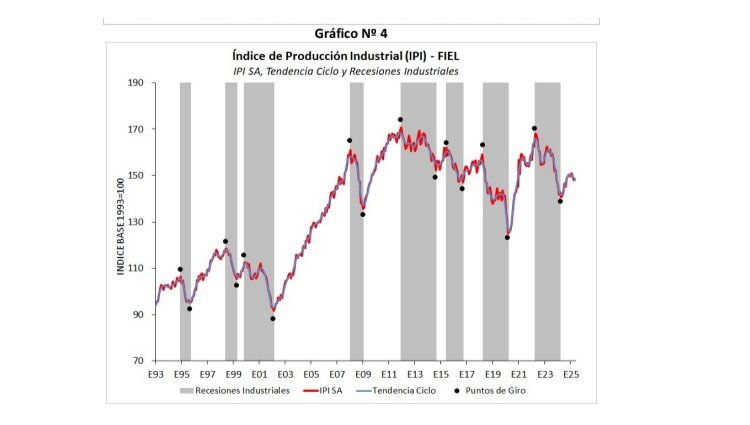

En términos desestacionalizados, la producción industrial de mayo volvió a registrar crecimiento (+0.2%) tras dos meses de retrocesos mensuales (-0.9% en marzo y abril). De este modo, la actividad acumula una mejora de 5.5% en la comparación con abril de 2024, pero se coloca 1.6% por debajo del registro de febrero pasado. Los indicadores que permiten monitorear la sostenibilidad de la presente fase señalan una nueva merma en la dinámica de recuperación industrial. No obstante ello, en mayo se observó un incremento en el índice de difusión por el aporte de actividades puntuales. Con todo, en trece meses la presente fase de recuperación muestra una baja dinámica que supera únicamente a la observada en la fase la iniciada en septiembre de 2016, colocándose por debajo de las restantes nueve fases de crecimiento previas desde 1980 de acuerdo a información del índice de producción industrial de FIEL.

En síntesis. La industria registró en mayo una nueva mejora interanual -encadenando un semestre de recuperación-, con un efecto de base de comparación con 2024 que comienza a agotarse. En términos desestacionalizados se interrumpió la caída observada en el bimestre previo. En el escenario actual la industria enfrenta desafíos asociados al fortalecimiento de la moneda y la apertura comercial, abriendo el interrogante de si en los meses por venir la actividad no transitará un sendero de modesto avance con desempeños sectoriales heterogéneos, antes que una más difundida y dinámica mejora de la actividad.