Recomiendan renegociar los vencimientos de deuda de 2020

|

Getting your Trinity Audio player ready...

|

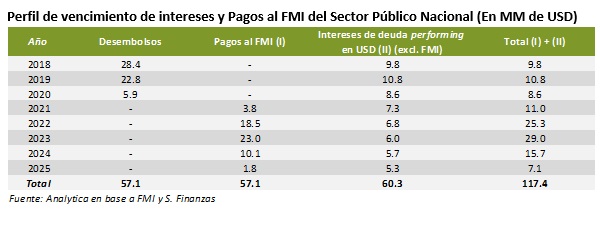

En Analytica creemos que tanto la oposición como el oficialismo deberían trabajar en la reforma del artículo 65 de la Ley de Administración Financiera para flexibilizar las condiciones que permitan realizar canjes de deuda. Los motivos son claros: en Jun-21 comienzan las amortizaciones del de los USD 57,1 MM adeudados al FMI en cuotas trimestrales consecutivas hasta 2024 (cada desembolso se paga en 8 cuotas) que se suman al cronograma de intereses original. Captar este monto en el mercado equivale a tener otro bienio como el 2016-7. Algo muy difícil de pensar en el actual contexto global y local.

Una restructuración es incentivo compatible tanto para el oficialismo como para la oposición que pretenda ser gobierno finalizado este mandato. Independientemente del resultado de las elecciones presidenciales, en 2021 vamos a tener que renegociar el acuerdo con el FMI y sería mejor hacerlo con un mejor perfil de vencimiento y un excedente de caja. De materializarse, el canje también es deseable para los acreedores, puesto que despeja los fantasmas del default bajando el rendimiento de los bonos del tramo largo.

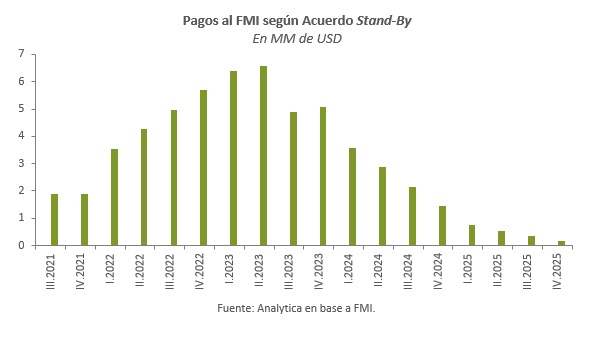

Los desembolsos del acuerdo stand-by tienen una duración de 5 años: en los 2 primeros están los desembolsos “fuertes” (U$S 51 MM), en 2020 hay un remanente (U$S 6 MM) y en el tercer trimestre de 2021comienzan las amortizaciones. Lo extraordinario del acuerdo en materia de desembolsos respecto a la escala del país (nunca se había otorgado un crédito tan grande a un país con este nivel de “cuotas-partes”, DEG) se transfiere mutandis mutatis a el perfil de vencimientos implícito en el acuerdo. Hay que devolver cada desembolso luego de transcurridos 3 años del mismo. Por ejemplo, el desembolso del pasado Junio se empieza a pagar el tercer trimestre de 2021 (en 8 cuotas consecutivas iguales), a las que se le irán sumando los nuevos desembolsos, hasta llegar a fin 2025 con la última cuota correspondiente al desembolso futuro en 2020.

Esto implica, sumado a los vencimientos usuales, una emisión de deuda externa de al menos U$S 30 MM para 2022 y 2023 (donde los pagos del acuerdo son los mayores). Ese mismo perfil generó en Abr-18 un “sudden stop” del cual todavía estamos recuperándonos.

Perfil de vencimiento de intereses y Pagos al FMI del Sector Público Nacional (En MM de USD).

Veamos los incentivos para una restructuración. Desde el punto de vista del oficialismo, esto otorga una herramienta valiosa para el manejo de los pasivos, tanto de corto como de largo plazo. Desde el punto de vista de la oposición, para aquellos que tengan alguna probabilidad de ser gestión después de las elecciones, abre las puertas a un canje que despeje las necesidades ante la inminencia del vencimiento del crédito stand-by. Por ejemplo, Sergio Massa fue bien claro al respecto: “tenemos que renegociar el acuerdo con el fondo”. Sería bueno llegar a esa negociación con algo de dinero en el bolsillo. Recordemos que, si calzamos dólares contra dólares en el programa financiero, los desembolsos programados entre 2018 y 2019 implican un excedente de entre U$S 5 MM y U$S 10 MM, dependiendo del escenario de renovación de LETES en dólares que se plantee. Una renegociación voluntaria de la deuda en dólares aumentaría las chances de poder llegar a la negociación del acuerdo habiendo pagado al menos 2 cuotas. Esto es, las negociaciones comenzarían en 2022. Desde el punto de vista del inversor, hoy tenemos en puerta un típico problema de “debt-overhang”, lo cual implica que por la excesiva concentración de vencimientos en el corto plazo, se ve afectado todo el rendimiento de los títulos públicos. Diluir o liberar ese escollo implica una mejora en términos de valor presente que podría más que compensar el costo del canje.

Ahora bien ¿por qué es tan apremiante un canje? Porque debemos renegociar con el FMI un monto extraordinario. Es una negociación “cara a cara” con un solo acreedor que en 2001 no terminó de la mejor manera. Idealmente deberíamos conseguir un nuevo stand-by de manera de diluir los pagos originalmente acordados en 3 años en un plazo más razonable ¿Cómo le fue a otros países que intentaron renegociar “estiramientos de plazo con el FMI”? Veamos algunos casos testigo:

Al momento, además de la Argentina, hay tres países que obtuvieron el acuerdo stand-by: Iraq, Jamaica y Kenia. Entre ellos, Jamaica es el “caso bandera” del Fondo, dado que pudo renegociar el acuerdo y conseguir nuevos desembolsos hasta bajar el perfil de pagos. El gobierno de Jamaica tomó este tipo de préstamo en 2010 a pagar a partir de 2013, con las típicas condiciones: reforma fiscal e impositiva (con un target de superávit de 7,5% del PBI) y reestructuración de deuda pública.

Al acercarse el día del primer pago de amortización, los jamaiquinos volvieron a tocar la puerta del Fondo. Se cumplieron las metas fiscales, se logró una reforma impositiva agresiva y se aplicaron metas fiscales, pero el escenario económico y financiero continúo con los mismos problemas que al inicio del préstamo. Es por ello que el FMI ordenó la extensión del contrato desembolsando un monto cercano al que Jamaica debería pagar. Hasta 2016, el país continuó haciendo bien los papeles (disciplina fiscal, reducción de deuda, superávit fiscal, estructura impositiva acorde al acuerdo) y el FMI le otorgó desembolsos cada año para afrontar los pagos de amortización y extensiones del contrato. Desde 2017, Jamaica no recibió más desembolsos y está pagando las amortizaciones (si bien representan 20% del pago inicial que deberían haber hecho en 2013).

Para mencionar rápidamente los otros dos países, Iraq tomó un acuerdo en 2010 y empezó a pagarlo. Sin embargo, en 2015, luego de la insurrección de ISIS y para afrontar la balanza de pagos y el déficit fiscal, pidieron un nuevo acuerdo que se mantiene hasta hoy. Kenya, por otro lado, hace 30 años que viene renegociando con el fondo. Recibió el ultimo desembolso en 2013 siguiendo las metas del FMI: disminución de déficit (target de superávit: 2% sobre PBI), y desde ahí que viene pagándolo. Cabe resaltar que ninguno de los desembolsos del FMI a estos tres países supera el 10% del recibido por la Argentina a mediados de este año.

La Argentina del siglo XX es otro caso, aunque este no fue exitoso. Desde 1985 tiene acuerdos con el FMI que se fueron renegociando hasta el gobierno de Fernando de la Rúa. Sin embargo, el último trimestre de 2001, Cavallo no logró un nuevo acuerdo y a fin de Diciembre de 2001 sucedió lo que todos conocemos. En las primeras semanas de ese fatídico mes, Cavallo viajó a Washington para conseguir el tan ansiado desembolso, pero los funcionarios del organismo se lo negaron por no haber logrado la meta de déficit cero luego de varios años de ayuda financiera.

Volviendo al presente, la oposición debería poder condicionar al Gobierno de manera de limitar la discrecionalidad implícita en la actual propuesta de reforma del artículo 65. Podría, por ejemplo, solicitar un paso de la propuesta de canje por alguna comisión en la cual el oficialismo no tenga mayoría automática. Sólo se necesita obtener un período de gracia por, digamos, 1 año en algunos bonos comenzando en jun-21. Esto posibilitaría negociar con el FMI un estiramiento de plazos sobre un capital reducido. Recordemos que, incluso en este escenario de estrés, “sobran dólares” en el programa financiero que podrían integrar un fondo destinado a cancelar 1 o 2 cuotas del stand-by. El Gobierno debería tener la flexibilidad para entender que, habiendo emitido deuda en moneda dura por más de U$S 70 MM en 2 años, no cuenta con muchos grados de libertad para seguir por ese sendero, al menos desde el punto de vista de un electorado “racional” que comienza a cuestionar el endeudamiento sin resultados económicos palpables y, sabemos, tiene la llave de las próximas elecciones presidenciales.