Segunda fase de la agresiva licuación

Escribe Guillermo Bermúdez de Fundación Fiel – La autoridad monetaria ha dado continuidad a su agresiva política de licuación de los pesos; en una segunda etapa, mediante el recorte de tasas de interés. Medidas regulatorias adicionales apuntalan el incentivo a la migración hacia el riesgo privado. Luego de años de creciente peso del sector público en la hoja de balance del sistema financiero, que produjo el desplazamiento del financiamiento al sector privado, se abre el interrogante de si podrá desatarse en los años por venir un círculo virtuoso desde el crédito privado hacia la inversión y la actividad económica.

En la síntesis financiera de marzo pasado, repasamos los primeros resultados de la estrategia desplegada por las nuevas autoridades para sanear la hoja de balance del BCRA. En dicha revisión se subrayó la acelerada recomposición del stock de reservas internacionales a partir de sostenidas compras de divisas junto con la licuación de los instrumentos en pesos del pasivo que primó por sobre la absorción derivada de las operaciones con el BOPREAL. Respecto a los títulos públicos en poder del BCRA en el lado del activo, el stock aún no mostraba un marcado recorte a pesar de las recompras realizadas por el Tesoro desde diciembre, explicado ello por la ejecución de las opciones de venta de estos instrumentos en manos de las entidades financieras. La ejecución de tales opciones requirió, por un lado, una mayor emisión y esterilización, a la vez que neutralizó parcialmente el esfuerzo del Tesoro por recomprar su deuda.

La columna de marzo, alertaba sobre la persistencia de otras fuentes de emisión más allá del nulo financiamiento al fisco -por ejemplo, a causa de la compra de divisas o por el pago de los intereses por pasivos remunerados-, y se planteaba que sostener el ritmo de ordenamiento monetario sin profundizar la licuación del peso requeriría mayores esfuerzos de esterilización, por caso, por medio de una tasa de interés neutra en términos reales, aunque ello suponía un efecto adverso sobre la emisión y un mayor déficit cuasifiscal. Sin una rápida caída de la inflación, ofrecer una tasa de interés neutra genera el efecto opuesto al buscado por las autoridades en el proceso de saneamiento de la hoja de balance. La columna señalaba que la opción de una mayor licuación mediante una nueva corrección cambiaria era parte de las opciones con que contaban las autoridades para seguir profundizando el desescalamiento de la hoja de balance del BCRA.

Pero las autoridades han mantenido el ritmo de deslizamiento del tipo de cambio a lo largo de marzo y, frente a las críticas respecto al atraso cambiario real, han argumentado que el actual nivel es uno adecuado a las condiciones en las que se desenvuelve la economía, al tiempo que han descartado correcciones de una vez en los meses por venir. Para poner en perspectiva la

magnitud del atraso del tipo de cambio, vale mencionar que, desde la devaluación de diciembre, el tipo real bilateral con Estados Unidos acumula un caída del 35% de acuerdo al BCRA, en tanto que el “dólar blend” 80/20 del Decreto 597 2023, medido en términos reales, alcanza un valor similar al de comienzos de septiembre del año pasado, en la previa de la puesta en marcha del “mix” 75/25 del Decreto 443 2023, tras la finalización del Programa de Incremento Exportador (PIE) que fijaba el tipo de cambio nominal especial en $300, y que a inicios del programa, en abril del año pasado, había significado un tipo de cambio 40% superior al oficial mayorista.

Así, en lugar de avanzar con una mayor devaluación -en parte buscando evitar otra ronda de pasaje a precios-, con las medidas adoptadas por el BCRA a mediados de mes respecto a la tasa de interés de política y la tasa mínima garantizada para las colocaciones a plazo1 , se decidió ir por una segunda ronda de licuación, comenzando por las colocaciones en pesos del público y siguiendo por la fuente endógena de emisión que resultan los intereses por los pasivos remunerados. La medida adicionalmente busca incentivar una más acelerada migración de los bancos desde sus posiciones en Pases a Títulos del Tesoro, a lo que se sumó el anuncio de la exclusión de los Fondos Comunes de Inversión de la operatoria con Pases desde mediados de marzo.

Con la desregulación de la tasa mínima para las colocaciones a plazo, las tasas pagadas por las principales entidades del sistema financiero se redujeron de un promedio del 106% nominal anual hasta niveles que varían entre el 70% y 75% dependiendo de la entidad, lo que arroja un rendimiento mensual en torno al 6%, muy por debajo de las expectativas de inflación, y que eventualmente recién hacia el segundo semestre podrían resultar ligeramente positivas en términos reales, sin considerar que se convalide la expectativa instalada de una nueva ronda de reducción de tasas.

Es interesante notar que el recorte de tasas de interés, colocándolas por debajo de la tasa de inflación y compactando el diferencial con la tasa de devaluación esperada, ha reducido el margen otorgado por el despliegue de la estrategia de carry trade. Semanas atrás, la ventaja de la tasa interés sobre el ritmo del crawling peg apuntaló una mayor oferta de divisas, lo que contribuyó a contener la brecha cambiaria –con importantes recortes en las cotizaciones de los dólares alternativos- a la vez que dinamizó la acumulación de reservas internacionales por parte del BCRA. La comparación de las expectativas de inflación, tasa de interés y devaluación aún convalida en el corto plazo el carry trade, sugiriendo cierta tranquilidad cambiaria en el puente hasta la liquidación de las divisas de la cosecha gruesa, pero -como es usual- la estrategia

no está libre de imprevistos.

En relación a lo anterior, en el actual escenario, la reducción de la brecha cambiaria –había superado el 150% en octubre pasado y hoy se coloca por debajo del 15%-, combinada con una menor tasa de interés y el atraso del tipo de cambio, han elevado la expectativa de un más acelerado paso hacia la unificación cambiaria. La expectativa de unificación más cercana en el tiempo, a su vez, podría ralentizar la liquidación de divisas a la espera de una mejora en el tipo de cambio, y con ello la acumulación de reservas por parte del BCRA en el proceso de fortalecimiento de la hoja de balance y en el tránsito a la competencia de monedas2. Actualmente, las expectativas de devaluación del mercado se han desplomado y no se esperan saltos del tipo de cambio, pero el ritmo de devaluación en torno al 4.5% en los meses por venir de acuerdo a la operatoria de futuros, se coloca por delante del actual ritmo de crawling. De darse un nuevo recorte de tasas, el carry trade se desvanecería para los inversores menos sofisticados.

Ahora bien, con menores tasas de interés pasivas, las entidades bancarias están en condiciones de mejorar las tasas activas, lo que a su tiempo propiciaría una recuperación del crédito. Así, desde una perspectiva de más largo plazo, con el ordenamiento de las cuentas fiscales y del balance del BCRA, el sistema financiero mejorará su posición para elevar la oferta de crédito al sector privado, contribuyendo a la recuperación de la actividad económica al revertirse el desplazamiento que el sector público realizó al sector privado en los años recientes en la competencia por fondos prestables, afectando el financiamiento de la inversión privada y la actividad económica. Un indicio de que la decisión sobre el recorte de tasas avanzaría en este sentido viene a ser refrendada por el nuevo esquema normativo de incentivos al financiamiento de las MiPyMes (Cupo MiPyME Mínimo). Por esta normativa, desde abril las entidades bancarias sólo podrán beneficiarse de la reducción en la constitución de encajes asociada a créditos a MiPyME cuando mantengan la proporción de la asistencia crediticia a ese tipo de empresas en al menos el 7,5% de sus depósitos del sector privado no financiero en pesos –compitiendo entre entidades a tasas pactadas libremente-, y que al menos el 30% de dicho monto sea destinado a proyectos de inversión a un plazo mínimo de 24 meses de vida promedio. Al mismo tiempo, como mecanismo de incentivo para líneas de financiamiento de más largo plazo, también se habilitó a que las entidades puedan reducir, en forma adicional, hasta un 40% de los créditos de la constitución de encajes cuando los plazos de los mismos superen los 36 meses.

Estas medidas vienen a incentivar una migración desde el riesgo BCRA -que había comenzado con los incentivos a reducir las tenencias de Pases para cambiarlas por Títulos del Tesoro- a riesgo empresario, propiciando la competencia por tasa de interés de las entidades bancarias para mantener los beneficios de reducción de encajes y la liberación de fondos que hacía el BCRA. Por todo lo anterior, en la presente columna se revisa la situación actual del crédito al sector privado en la comparación internacional y respecto al espacio que ocupa en la hoja de balance del sistema financiero.

Comencemos mencionando que los préstamos totales – en pesos y dólares- al sector privado no financiero3 en Argentina equivalen en marzo a 5.5% del PBI, habiéndose reducido desde el 6.6% de diciembre pasado o desde el 8.3% a fines de 2022. Para poner en perspectiva la magnitud de estas cifras, en el Gráfico 1 se presenta la ratio de crédito al sector privado a PBI promedio para

el periodo 2015 – 2022 de un conjunto de países y grupos seleccionados.

Argentina es un país de ingresos medios altos de acuerdo a la actual clasificación del Banco Mundial y alcanzaba en el periodo una ratio de crédito a producto de 11.6% -muy por encima del registro actual-, y aún así era apenas equivalente a menos de la décima parte de los más de 120 puntos del PBI que, en promedio, mostraba el grupo de países de ingresos medios altos. Entre alguno de los países latinoamericanos que son parte de este grupo, Brasil muestra una relación de crédito a producto que es más de 6 veces la de Argentina, mientras que, en otros países, la relación varía entre 3 y 4 veces. También, la relación de crédito al sector privado y PBI en Argentina era similar al promedio de los países de bajos ingresos de acuerdo a la clasificación del Banco Mundial, entre los que se encuentran mayormente países africanos. Del mismo modo, la relación en Argentina es inferior al 44.2% promedio de los países de ingresos medios bajos entre los que se cuentan asiáticos y africanos, pero también países de la región como Bolivia (65%), Honduras (63%) o Nicaragua (35%). Las comparaciones con países de altos ingresos, europeos o miembros de OECD carecen de relevancia a los fines de las conclusiones de esta columna.

Los resultados anteriores ponen de manifiesto el muy marcado atraso de Argentina en términos de la canalización del ahorro hacia el crédito al sector privado a través de su sistema financiero, lo que no resulta llamativo en un país en el que los déficits fiscales crónicos encontraron en las entidades financieras locales una fuente de financiamiento accesible, al tiempo que desde el lado de la capacidad prestable también Argentina cuenta con un historial de apropiaciones compulsivas de depósitos, tasas pasivas negativas y eventos de marcada licuación de ahorros en moneda local como el actual.

Como se mencionó, el crédito al sector privado en marzo de 2024 representa en Argentina el 5.5% del PBI. ¿Cómo ha evolucionado recientemente? ¿Cómo se compara con hitos del pasado como la salida de la Convertibilidad? Durante los años dos mil y luego de la salida de la Convertibilidad, el crédito al sector privado en Argentina registró una mejora en términos reales hasta mediados de 2013. Luego, entre mediados de 2016 y mediados de 2018, el crédito al sector privado tuvo una mejora transitoria tanto en términos reales como del PBI que comenzaría a desandarse aceleradamente en los años siguientes.

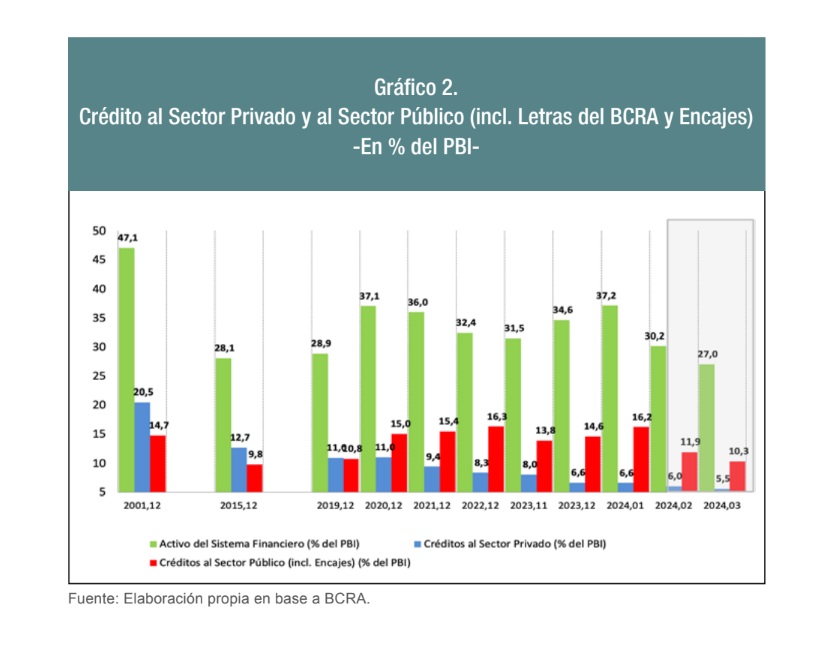

Como se observa en el Gráfico 2, el crédito al sector privado se recortó del 12.7% del PBI en diciembre de 2015 al 5.5% en marzo de 2024, de acuerdo a información preliminar. Entre 2015 y 2017, el crédito había mostrado una mejora que lo llevó hasta el 14.2% del PBI en aquel año, mejora que se redujo en los años sucesivos: a 13.8% en 2018, 11% en 2019 hasta 6.6% a fin de 2023, para alcanzar la actual relación. El Gráfico 2 también muestra que la participación del crédito al sector público en el producto tuvo una tendencia creciente aumentando desde 9.8% del PBI a fines del 2015 hasta 14.6% en diciembre de 2023 –ratio comparable a la de fines de 2001 en la previa a la salida de la Convertibilidad-. En la actualidad, el crédito al sector público supera los 10 puntos del PBI, con buena parte de la corrección desde fin del año pasado a causa de la licuación asociada al salto devaluatorio de diciembre. En efecto, sin contar el impacto de la devaluación y realizando la comparación de los datos de noviembre de 2023 respecto a los de 2015, el crédito al sector privado retrocedió 4.6% del PBI, mientras que el crédito al sector público aumentó 4.0% del producto. Si la comparación se realiza con diciembre de 2019, la contracción del financiamiento al sector privado alcanzó 2.9% del PBI, mientras que la del sector público aumentó 3.1%.

Todo lo anterior ilustra como frente a necesidades de financiamiento de un gasto público creciente y mercados internacionales de deuda cerrados para la colocación voluntaria de Argentina, el sector privado retrajo su acceso al financiamiento de la inversión y el consumo a través del sistema financiero, especialmente en el caso del crédito de largo plazo como el hipotecario, a partir del desplazamiento provocado por la creciente colocación de deuda por parte del sector público, incluyendo la deuda remunerada del BCRA que absorbió los depósitos privados para canalizarlos hacia la esterilización de la emisión producto del financiamiento monetario del Tesoro.

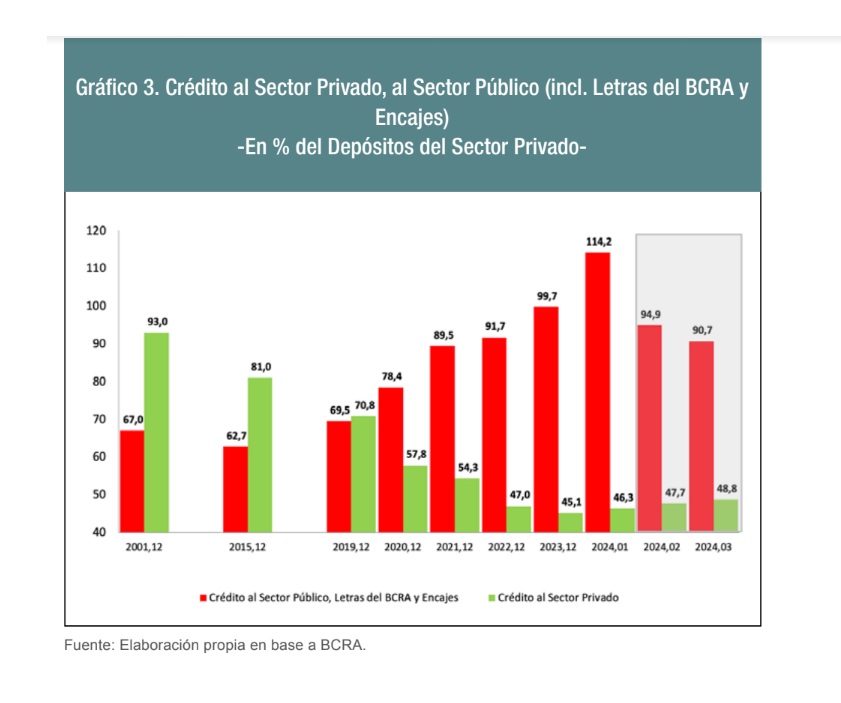

Junto con lo anterior, teniendo presente la reducción del tamaño del sistema financiero en relación al PBI en los años recientes y la caída de participación de los depósitos privados en el balance de las entidades financieras, cuando la comparación de la evolución del crédito se realiza con los depósitos privados, el peso del sector público sobre el sistema muestra un crecimiento desbordado. Precisamente, mientras que en 2015 el crédito al sector público representaba el 63% de los depósitos del sector privado -algo por debajo del 67% de diciembre de 2001-, en los años sucesivos mostró un aumento sostenido hasta alcanzar el 100% a fin de 2023 y saltando por encima del 110% en enero de 2024 por una combinación de aumento del valor de los títulos públicos del gobierno nacional, los gobiernos provinciales y los encajes, con un avance menos pronunciado de los depósitos privados. Los datos preliminares para febrero y marzo muestran una corrección a la baja de la relación del crédito al sector público y los depósitos privados a partir fundamentalmente de la reducción en la tenencia de títulos emitidos por el BCRA.

El Gráfico 3 también muestra cómo, luego del sostenido retroceso de la relación de préstamos al sector privado a depósitos, desde el 93% en la salida de la Convertibilidad hasta el 45.1% en diciembre de 2023, con una marcada caída a partir desde 2019, los datos de enero y preliminares del primer trimestre de 2024 dan cuenta de que la tendencia de deterioro muestra un freno y una muy ligera recuperación, al pasar esta relación de 46.3% en enero a 48.8% en marzo 2024.

Hacia el cuarto trimestre de 2017, la actividad de la economía argentina alcanzó el mayor nivel, y a partir del año siguiente el PBI comenzaría un proceso de contracción con avances y retrocesos cíclicos. En abril de 2020, a causa del ASPO en el contexto de la Pandemia de COVID se produjo una profunda caída de la actividad que alcanzó el 11.6%. En los meses posteriores comenzó a transitarse un rebote con el proceso de reaperturas de las actividades que agotaría su impulso en junio de 2022. En el proceso nunca se tuvo una mejora del crédito al sector privado, tanto en porcentaje del PBI como en términos reales –como se mencionó el crédito cae desde 2018-, al tiempo que la actividad se dinamizó con el financiamiento monetario del gasto público y el uso de reservas internacionales, proceso que encontró sus límites en el desborde inflacionario, el impacto de la sequía producida por el fenómeno de La Niña y el despilfarro de reservas que sostuvo un atraso creciente el tipo de cambio oficial.

En perspectiva histórica, cuando el foco se pone en el crédito bancario en pesos al sector privado, los eventos de estabilización de la economía de los últimos cincuenta años muestran que, en promedio, luego de un año de la puesta en marcha de los programas, la relación de crédito a producto se había elevado más de 60% y luego de un año y medio por encima del 85%, con los mayores registros durante los meses que siguieron a la estabilización de comienzos de 1976, cuando en los primeros cuatro trimestres la relación de crédito a PBI pasó desde 6.8% a 12.7% -un aumento del 85%- y al cabo de dieciocho meses hasta el 15% del PBI –un avance del 120%.

Si bien el conjunto actual de medidas adoptadas por las autoridades no se corresponden con un plan de estabilización y el proceso iniciado con la devaluación y la liberación de precios de servicios privados junto con la corrección de tarifas públicas se encuentra en pleno desarrollo, partiendo de una relación de crédito bancario en pesos a PBI en diciembre de 2023 de 5.3%, de replicarse en los meses por venir el desempeño promedio observado en el pasado, hacía fin de 2024 la relación de crédito a producto podría haber avanzado hasta el 8.6% del PBI y hacia mediados del año próximo al 9.8%, al tiempo que se habría más que duplicado si se replicara el sendero recorrido en los seis trimestres que siguieron al programa económico de comienzos 1976. Transitoriamente, de acuerdo a datos preliminares del primer trimestre de 2024, la ratio de crédito se recortó 24% respecto al registro de diciembre cuando en los episodios del pasado crecía 20%.

Con todo, en el actual contexto en el que el Sector Público ha comenzado a reducir su peso sobre la hoja de balance del sistema financiero, se abre la oportunidad para éste de contribuir a dinamizar el crecimiento de la actividad por medio del crédito al sector privado. El control de la inflación permitirá alcanzar tasas pasivas reales positivas que propicien una recuperación voluntaria de los depósitos y, con ello, el aumento de la liquidez y la masa de recursos prestables, que a su tiempo presionarán a mayores bajas de las tasas de interés. No obstante, el proceso requerirá un mayor esfuerzo por parte de las entidades para monitorear el riesgo de su cartera junto con una mayor competencia para sostener los negocios. ¿Podrá desatarse en los años por venir un círculo virtuoso desde el crédito hacia la inversión y la actividad económica?.