Ingreso disponible: más del 60% de los argentinos recortó gastos

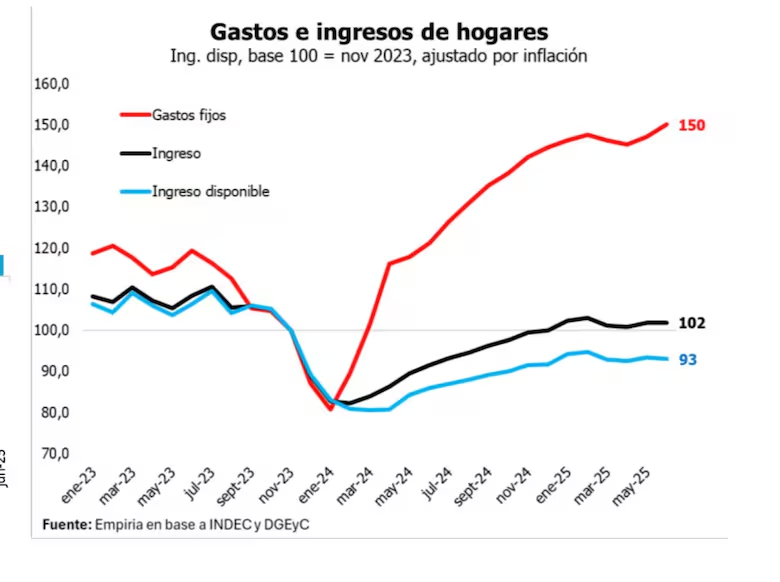

El ingreso disponible de los hogares argentinos —el dinero que queda luego de pagar los gastos fijos— mostró una leve mejora durante 2025, pero aún se mantiene 7% por debajo de noviembre de 2023, el mes previo a la devaluación impulsada por el Gobierno de Javier Milei. Según un relevamiento privado, en junio volvió a caer un 0,4% real respecto de mayo, lo que refleja la presión de tarifas, alquileres y transporte sobre los presupuestos familiares.

Más de seis de cada diez argentinos declararon haber resignado consumos habituales como ocio, primeras marcas en el supermercado, compra de ropa o vacaciones. El fenómeno impacta en empresas locales y plantea un desafío para la recuperación del consumo masivo, pese a la mejora del crédito y el repunte en bienes durables.

El deterioro del ingreso disponible no comenzó con Milei. Entre 2017 y 2023, los salarios reales habían perdido 25% de poder adquisitivo, según el Indec, por efecto de la crisis cambiaria del macrismo, la pandemia y el estallido inflacionario del último gobierno kirchnerista.

Con la devaluación de diciembre de 2023, la liberación de precios y la quita de subsidios en tarifas de servicios públicos, el oficialismo buscó reordenar precios relativos y estabilizar la economía. La estrategia logró desacelerar la inflación y recuperar en parte el salario en dólares, pero modificó la estructura de gasto familiar: los gastos fijos representan hoy en promedio 23% de los ingresos, con un peso mucho mayor entre inquilinos (36%) que entre propietarios (19%).

El consumo privado, medido de forma amplia, creció 11,6% interanual en el primer trimestre de 2025, impulsado por el crédito a bienes durables y el uso de ahorros, pero el consumo masivo en supermercados y mayoristas muestra un retroceso constante.

Radiografía del ingreso disponible: datos de Empiria y UTDT

El último informe de Empiria, la consultora que dirige el exministro Hernán Lacunza, detalla que en junio los ingresos crecieron apenas 0,2% real, con impulso de jubilaciones actualizadas por inflación. Los salarios privados registrados avanzaron 0,1%, mientras que los del sector público cayeron 0,3%.

Los gastos, en cambio, subieron 2% real, principalmente por alquileres y expensas (+2,8%) y transporte (+2%). En 2025, los gastos fijos ya acumulan un aumento del 1%, tras el salto del 50% en 2024.

La evolución fue dispar por segmentos:

- Hogares de ingresos altos: caída de 0,1% en junio, con mejora acumulada de 2% en el semestre, aunque aún 3% debajo de 2023.

- Hogares de ingresos bajos: retroceso de 0,5% en junio y caída acumulada del 10% respecto de noviembre de 2023, pese a una mejora del 3% en el semestre.

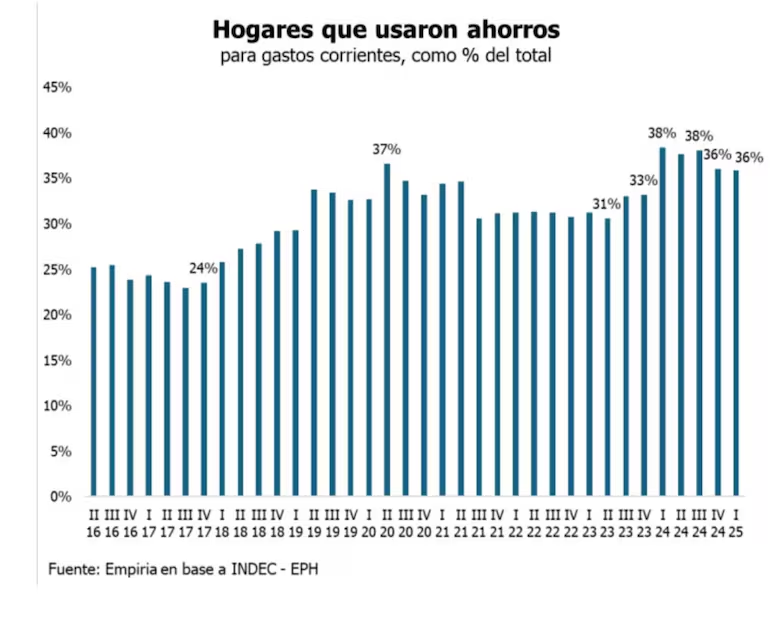

El 36% de los hogares declaró usar ahorros para gastos corrientes en el primer trimestre, cinco puntos por encima del promedio histórico. El crédito con tarjeta, en cambio, se estancó en julio por la suba de tasas.

El Índice de Confianza del Consumidor (ICC) de la UTDT cayó 13,9% en agosto respecto de julio, y se ubicó en 39,94 puntos. En el Gran Buenos Aires, en plena campaña electoral hacia el 7 de septiembre, la confianza bajó 15,8%.

Para el exministro Dante Sica, director de Abeceb, el problema central es la competencia por el ingreso disponible: “El salario real privado volvió a niveles de 2023, pero ahora ese ingreso debe afrontar tarifas plenas y compite con el ahorro en pesos y con los importados. Con menor inflación, los consumidores comparan más y las empresas deben adecuarse a un mercado distinto”.

En tanto, Ecolatina, que dirige Federico Moll, advierte que la presión de servicios inelásticos como salud y educación limita la mejora del ingreso: “No se ven señales de un crecimiento significativo del ingreso disponible en lo que resta del año. El Gobierno privilegia bajar la inflación, aun a costa de un menor nivel de actividad”.

El ajuste en el consumo se refleja en las decisiones familiares: una encuesta de Casa Tres indicó que el 63% de los hogares recortó algún gasto, en particular ocio (60%), primeras marcas (47%), ropa (44%) y vacaciones (41%)

Consumo en tensión de cara a las elecciones

El escenario hacia fin de año dependerá de la evolución de tres variables clave:

- Inflación y salarios reales, que marcarán el margen para recomponer ingresos.

- Costo de los servicios básicos, que seguirá condicionando el presupuesto familiar.

- Clima político y electoral, especialmente en el GBA, donde el humor social se vincula directamente con el bolsillo.

Mientras el consumo de bienes durables como autos, motos y electrodomésticos aún resiste, la contracción del gasto corriente plantea un desafío para el mercado interno y la industria local. La estabilidad nominal logró frenar la inflación, pero dejó a las familias con menos margen de maniobra y mayor disciplina de consumo, un factor que pesará en la agenda política y económica de los próximos meses.