En un hecho que fortalece los vínculos institucionales y proyecta el trabajo conjunto hacia el desarrollo regional, los gobernadores Hugo Passalacqua (Misiones) y Raúl Jalil (Catamarca) firmaron este domingo en la localidad de El Rodeo, departamento Ambato, un convenio marco de cooperación que sentará las bases para proyectos integrados en educación, innovación tecnológica, producción, turismo y cuidado ambiental.

El acuerdo, que tendrá una duración inicial de dos años, establece mecanismos de diálogo y coordinación entre ambas provincias para diseñar políticas conjuntas que impacten de manera directa en sus comunidades, sin implicar erogaciones presupuestarias inmediatas.

La firma del convenio responde a la necesidad de generar sinergias entre provincias con potenciales complementarios, especialmente en áreas estratégicas como el turismo, la producción y la innovación tecnológica. “El convenio permite explorar distintas áreas de trabajo conjunto que nos ayuden a potenciar nuestras capacidades y generar beneficios reales para nuestras comunidades”, coincidieron ambos mandatarios durante el acto.

La iniciativa se enmarca en una tendencia creciente de cooperación interprovincial que busca enfrentar desafíos comunes —como la modernización de los sistemas educativos, la diversificación productiva y la atracción de inversiones turísticas— mediante el intercambio de experiencias y recursos técnicos.

Los ejes del acuerdo: educación, tecnología, producción y turismo

El convenio marco, rubricado en El Rodeo, establece un esquema de cooperación que será operativo a través de convenios específicos que detallarán cada proyecto. Entre las áreas prioritarias se destacan:

Educación e investigación científica: programas de capacitación docente, intercambio académico y promoción de la investigación aplicada.

Innovación tecnológica: desarrollo conjunto de proyectos vinculados a la digitalización de procesos, modernización productiva y fomento de startups.

Producción y manejo de recursos naturales: impulso a iniciativas sostenibles en agricultura, industria y aprovechamiento de los recursos con criterios ambientales.

Turismo: promoción conjunta de circuitos turísticos, fortalecimiento de la infraestructura y generación de productos integrados que potencien el flujo de visitantes entre ambas provincias.

Cada provincia designará representantes responsables del seguimiento y la implementación de los proyectos, asegurando la continuidad y la evaluación periódica de los avances.

El convenio no implica gasto presupuestario inmediato, pero abre la puerta a futuros acuerdos específicos con asignaciones de recursos. En este sentido, se trata de una herramienta flexible que permite avanzar en programas piloto antes de escalar las iniciativas a mayor escala.

“Este es el primer paso para construir una agenda común que nos permita diversificar nuestras economías y fortalecer nuestras instituciones”, señaló el gobernador Jalil, mientras que Passalacqua destacó “la importancia de mirar más allá de las fronteras provinciales para encontrar soluciones conjuntas a problemas compartidos”.

Repercusiones: impacto potencial en las economías regionales

El acuerdo podría tener un impacto significativo en el turismo, particularmente para Misiones y Catamarca, dos provincias con atractivos naturales y culturales de gran relevancia pero con desafíos en materia de conectividad y promoción integrada. La cooperación también puede traducirse en nuevas oportunidades para el sector educativo y científico, con programas de intercambio que eleven los estándares académicos.

Para los sectores productivos, el trabajo conjunto abre la posibilidad de compartir experiencias en agregado de valor y manejo sostenible de recursos, clave en contextos donde la diversificación de las matrices productivas es un objetivo estratégico.

En los próximos meses, las provincias deberán avanzar en la conformación de mesas técnicas que definan las primeras acciones específicas. El convenio prevé una revisión periódica de los avances y la posibilidad de incorporar nuevos ejes de trabajo, ampliando el alcance de la cooperación.

La visita de Passalacqua incluyó también un recorrido por El Rodeo y Las Juntas, acompañado por los intendentes locales Armando Seco Santamarina y Jorge Herrera, y la senadora por Ambato, Romina Williams, quienes destacaron el valor del encuentro para posicionar a la región en las agendas provinciales.

El séptimo mes del año cerró con turbulencias en la macroeconomía. En las últimas jornadas, el precio del dólar aceleró su marcha, reavivando la incertidumbre sobre si finalmente alcanzará o no el techo de la banda cambiaria. A fines de junio, el tipo de cambio oficial mayorista se ubicaba un 20% por debajo de ese límite, pero al concluir julio la brecha se redujo a apenas un 7% (y un 6% en el spot).

A esto se sumó la inestabilidad en torno a las tasas de interés, originada tras la eliminación de las LeFi, que le generó al Gobierno más complicaciones que soluciones. La Fase 3 del programa económico no logró despegar como se esperaba y, aunque el panorama tendió a estabilizarse con el correr de los días, el Tesoro Nacional debió convalidar tasas muy elevadas en sus últimas licitaciones para absorber liquidez y evitar que los pesos se volcaran al dólar o a la economía, con riesgo de presionar sobre los precios. El objetivo se cumplió solo parcialmente: la demanda de divisas siguió siendo alta (con fuerte intervención del BCRA en el mercado de futuros) y, aunque el pass-through sobre los precios parece contenido por ahora, encendieron alarmas los recientes movimientos cambiarios, como el ajuste en las listas de precios de automóviles registrado el jueves sobre el cierre del mes.

La política de tasas altas también reactivó las preocupaciones por el perfil de vencimientos del Tesoro. En agosto vencen $36,5 billones, en septiembre otros $20,1 billones y en octubre $14,2 billones, antes de las elecciones. A esto se suman $3,4 billones el 31 de octubre y $22,4 billones más entre noviembre y diciembre. El volumen inquieta a un mercado menos alineado con el Gobierno, poniendo en duda el nivel de rollover posible y reabriendo el dilema entre seguir subiendo tasas o permitir una mayor expansión de liquidez.

En este marco, el FMI aprobó la primera revisión del programa, “perdonando” el incumplimiento de la meta de acumulación de reservas, que además fue modificada: se exigirán USD 5.000 millones menos para 2026. Este lunes ingresarán unos USD 2.000 millones del segundo desembolso del EFF firmado en abril, llevando las reservas brutas a aproximadamente USD 43.000 millones. Previamente, el viernes, el país había pagado algo más de USD 800 millones en intereses. Pese a las turbulencias, el organismo mantuvo su optimismo para 2025, proyectando un crecimiento del PBI del 5,5%, por encima del 5,0% estimado por el REM.

En paralelo, la recaudación tributaria nacional creció 4,5% real interanual en julio (+11% excluyendo impuesto PAIS), impulsada por Bienes Personales y los DEX, con fuerte incidencia estacional por el calendario de vencimientos, especialmente en el primer caso. Entre los principales tributos coparticipables, el IVA avanzó apenas 1,2% interanual, mientras que Ganancias creció 18%, muy influido por cambios administrativos en el esquema de anticipos de personas jurídicas.

En consecuencia, las transferencias automáticas a provincias cerraron el mes con un alza real del 10%, traccionadas por la coparticipación (+7%), Leyes Especiales (+41%) y Compensaciones (+75%).

Si aplicamos una simulación sobre los proyectos legislativos en debate, Misiones recibió en julio $162.021 millones (+10% real interanual). Solo por el impuesto a los Combustibles ingresaron $3.604 millones (+17%). Con la reforma propuesta por los gobernadores, habría percibido $7.329 millones (+139%), llevando el crecimiento total de transferencias de +10% a +13% real interanual.

Además, con la aprobación del otro proyecto que propone el reparto automático de los ATN, Misiones hubiera sumado $1.599 millones extra. Así, la mejora total (combustibles + ATN) hubiese elevado el incremento real interanual al 14%, en lugar del 10%, con impacto también en el acumulado anual. Este martes 5 de agosto comenzará en la Cámara de Diputados el tratamiento en comisión de ambos proyectos, ya con media sanción del Senado.

Estas reformas son estratégicas para todas las provincias, pero especialmente para Misiones, que sufre un debilitamiento de los fondos nacionales. Si bien en julio los envíos automáticos repuntaron, en el acumulado del año siguen por debajo de lo esperado. Peor aún es la situación en los fondos no automáticos: Misiones recibió apenas $220 millones en julio, una caída del 82% respecto del mismo mes de 2024. En lo que va del año suman $7.837 millones, 58% menos que en igual período de 2024, siendo la mayor caída del país. Frente a 2023, la retracción es del 90%.

Sumando envíos automáticos y no automáticos, Misiones acumula en 2025 un retroceso del 14% respecto de 2023, lo que muestra la urgencia de recomponer recursos para garantizar servicios esenciales.

El ajuste golpea a todas las provincias, aunque la administración marca diferencias. Como señalamos semanas atrás, un punto a favor de Misiones es su bajo endeudamiento. Hasta fines de 2025, las provincias con deuda en dólares afrontan vencimientos por USD 1.095 millones; en 2026, por USD 2.330 millones; y en 2027, por USD 2.231 millones. Estos gobernadores siguen de cerca la evolución cambiaria, ya que una devaluación encarecería los pesos necesarios para afrontar esos compromisos. Misiones evitó ese riesgo gracias a su prudencia fiscal y a no endeudarse en moneda extranjera, una estrategia que hoy es un activo clave para capear la caída de recursos.

Cavallo advierte “la eliminación parcial del cepo no consolidó estabilidad ni crecimiento”. El exministro de Economía analiza el impacto de las medidas cambiarias del Gobierno y reclama reglas claras para atraer capitales y sostener el proceso de estabilización.

Domingo Cavallo volvió a poner el foco en la política cambiaria del Gobierno. En un extenso análisis publicado en su blog, el exministro advirtió que la eliminación parcial del cepo cambiario, lejos de consolidar la estabilidad y dinamizar el crecimiento, no produjo los efectos esperados. “Si bien la salida parcial del cepo produjo un salto cambiario inicial del 10%, que gradualmente se aproxima al 25%, la tendencia de la tasa de inflación no ha variado y se mantiene alrededor del 2% mensual”, sostuvo.

El economista había defendido en diciembre de 2024 que “salir del cepo no tiene por qué ser inflacionario”, recomendando al Gobierno anticipar su eliminación para estabilizar la economía antes de las elecciones. Hoy reconoce que, si bien no hubo un pass-through significativo a precios, los beneficios que preveía en materia de crecimiento y reducción del riesgo país aún no se materializaron.

En mi informe del 2 de diciembre de 2024[1] sostuve “Salir del Cepo no tiene por qué ser inflacionario” y recomendaba al gobierno que “en lugar de postergar la eliminación del cepo para después de las elecciones, debería considerar seriamente su eliminación en los primeros meses del año, para llegar a la elección con la economía estabilizada y reactivada y en franco proceso de crecimiento por inversión y aumento de productividad”.

Mi argumento para sostener que la salida del cepo no tenía por que ser inflacionaria era el siguiente: “cuando se decida la eliminación completa del cepo[2], seguramente habrá un salto cambiario, pero ello no significa que se vaya a interrumpir el proceso de desinflación sino, por el contrario, podrá significar la consolidación de la estabilidad monetaria y cambiaria y la recuperación sostenida del nivel de actividad económica”.

Acerté sobre que habría un salto cambiario que no necesariamente provocaría aceleración inflacionaria, es decir que no habría traspaso a precios (pass through) significativo. Pero no acerté respecto a que podría significar la consolidación de la estabilidad y el crecimiento, porque ello no parece estar ocurriendo.

Mi optimismo sobre el efecto positivo de la apertura del cepo, tanto en materia de estabilidad como de crecimiento, se basaba en que “la eliminación del cepo provocaría una mayor reducción del riesgo país, facilitando el acceso a financiamiento para afrontar los vencimientos de capital de la deuda en dólares. Al mismo tiempo ayudaría a que haya saldos favorables en la balanza comercial para facilitar el acceso del Tesoro a la compra, con los pesos de su superávit fiscal primario, de los dólares que necesitaría para afrontar el pago de los intereses de esa deuda.”

En este informe voy a explicar por qué estos efectos positivos aún no se han producido. Esta explicación podrá ayudar a adoptar decisiones que recuperen la energía expansiva de la eliminación del cepo.

Breve descripción de lo que ocurrió desde la salida parcial del cepo

Si bien la salida parcial del cepo produjo un salto cambiario inicial del 10%, que gradualmente se aproxima al 25%, la tendencia de la tasa de inflación no ha variado y se mantiene alrededor del 2% mensual.

El nivel de actividad que, a pesar de grandes diferencias sectoriales, se había recuperado hasta el primer trimestre del año, según los indicadores más recientes, está tendiendo a estancarse.

El problema, que no era esperado por las autoridades económicas, y que preocupa, es que la tasa de riesgo país no ha descendido suficientemente y las tasas de interés que el Tesoro tiene que pagar para renovar los vencimientos de su deuda en pesos ha aumentado significativamente en términos reales.

Tampoco se observa un mejoramiento del saldo de la cuenta corriente de la balanza de pagos, que sigue siendo negativa y no alcanza a ser compensada por la entrada neta de capitales.

En mi opinión, esto se explica en parte porque aún no se ha eliminado todo el Cepo y en parte porque no hay suficiente para las empresas. Esto importa porque las empresas y entidades financieras, son las que pueden movilizar grandes cantidades de capitales y son muy sensibles al riesgo de quedar atrapados sin salida cuando tienen que decidir si traen dólares al país.

Esto significa que, a pesar de haber eliminado parte de las restricciones (cepo a las personas), no se ha conseguido consolidar un clima de estabilidad monetaria y cambiaria capaz de apuntalar la recuperación sostenida del nivel de actividad económica.

Reglas vs. Discreción

Además, subyace un factor adicional que explica la volatilidad de las últimas semanas. Una idea de Milton Friedman y de la escuela de Chicago, a mi parecer muy compatible con las ideas libertarias, aún más que el control cuantitativo del dinero es la de la preferencia de las reglas por sobre la discreción en el manejo de instrumentos de política económica.

En materia de sistema monetario y cambiario, esto significa que lo primero que hay que hacer es establecer las reglas de organización del sistema que permitan, a los operadores, poder predecir, o al menos entender los pasos que va dando el gobierno para alcanzar sus objetivos.

En esta materia, aún falta camino por recorrer. Algunas de las decisiones demonetaria son difíciles de entender y explicar. Desde la introducción del concepto de “base monetaria ampliada” y “dolarización endógena,” la eliminación de los pases y el reemplazo de las LELICs por las LEFIs para sacar los intereses de las cuentas del Banco Central y pasarlos al Tesoro. Y finalmente pagar integralmente las LEFIs con emisión del Banco Central. Esta falta de claridad sobre los instrumentos y los tiempos se percibe como discreción en el manejo monetario y seguramente ha contribuido a la volatilidad monetaria y cambiaria.

Además, siendo que el gobierno pregona la competencia de monedas del Peso con el dólar, mantener las restricciones que impiden o limitan severamente la intermediación financiera en dólares y la convertibilidad del Peso, al tiempo que se facilita el atesoramiento de dólares de las personas y el turismo en el extranjero tampoco contribuye al clima de estabilidad.

El gobierno puede revertir este efecto apegándose, como seguramente sugeriría Friedman, a reglas de juego claras en materia monetaria y cambiaria.

Efecto de las restricciones cambiarias que no han sido eliminadas.

Al mantenerse transitoriamente la inconvertibilidad del peso para las empresas y entidades financieras, pero se anuncia que en algún momento del futuro se eliminarán esas restricciones, se alimenta la expectativa de un salto devaluatorio adicional al ya producido. Esa expectativa desalienta la entrada de capitales que no sea tipo carry trade y lleva a que las tasas de interés en pesos tiendan a aumentar.

La estabilidad cambiaria luego de la eliminación completa del cepo, se podrá mantener si el tipo de cambio sobreviniente se estabiliza sin que el Banco Central venda reservas. Para que ello ocurra, es necesario que el tipo de cambio sea compatible con alentar la entrada de capitales. Esto ya lo expliqué en el mismo informe del 2 de diciembre de 2024.

“Si la entrada de capitales es vigorosa, el Banco Central podrá, al mismo tiempo, comprar reservas y permitir la apreciación del peso que revertirá automáticamente cualquier aumento en la tasa de inflación que suceda al salto cambiario inicial. Este es el fenómeno típico de los planes de estabilización con libre movimiento de capitales.”

Además, se requiere un sistema de reglas claras, como también expliqué en el informe anterior.

“Que no haya ninguna restricción para la compraventa de monedas extranjeras es un requisito indispensable para que la economía funcione con competencia de monedas a la peruana. Este es el sistema monetario del que viene hablando el presidente Milei desde que advirtió que la dolarización completa y la eliminación del Banco Central no eran por el momento viables. Por otro lado, si se logra la estabilidad cambiaria con competencia de monedas a la peruana, la economía podrá funcionar con menos rigidez que con una dolarización completa o una convertibilidad con tipo de cambio fijo.”

¿Cómo funcionaría el sistema cambiario y monetario de competencia de monedas?

“Los bancos recibirán depósitos en todo tipo de cuentas tanto en pesos como en dólares y el Banco Central controlará la expansión del crédito bancario en cada una de las dos monedas con los mismos instrumentos: los encajes legales obligatorios (que podrán ser diferentes) y las operaciones de mercado abierto con bonos en pesos y en dólares para regular la tasa de interés en las dos monedas.”

“La estabilidad de precios de la economía requerirá que tendencialmente el peso no se deprecie, aunque sufra fluctuaciones transitorias. Cuando shocks externos demanden depreciación del peso, el Banco Central podrá limitar esa depreciación no sólo vendiendo reservas sino también aumentando el encaje legal para los depósitos en pesos, disminuyendo el encaje para los depósitos en dólares y conduciendo operaciones de mercado abierto que aumenten las tasas de interés en pesos y disminuyan las tasas en dólares.” “El manejo de los encajes y las operaciones de mercado abierto permitirán que la venta de reservas necesaria para estabilizar el peso sea limitada. Cuando los shocks externos conduzcan a la apreciación del peso, el Banco Central podrá aprovechar para aumentar su nivel de reservas. También podrá manejar encajes y operaciones de mercado abierto en el sentido inverso al mencionado para frenar la depreciación del peso.

El análisis que difundió este viernes el staff del Fondo Monetario Internacional (FMI) dejó algunos datos auspiciantes referidos a las perspectivas macroeconómicas. El crecimiento para este año se estima que será del 5%, el superávit primario del 1,6 % del PIB. En tanto elevó las perspectivas de la inflación que ahora se calcula que estará en torno al 20 % -25 % para finales de 2025 y yendo a un dígito a fines del 2026.

El Fondo Monetario Internacional aprobó la primera revisión del acuerdo EFF con Argentina y autorizó un desembolso de USD 2.000 millones. El organismo destacó la baja de la inflación, el regreso a los mercados y la recuperación económica, aunque persisten desafíos en materia de reservas y deuda externa.

En materia fiscal, el organismo establece que será necesaria “una estricta disciplina del gasto, junto con reformas fiscales en materia de impuestos, coparticipación en los ingresos y jubilaciones”, para consolidar el ancla fiscal a lo largo del tiempo.

En tanto, advierte sobre la deuda pública que “el riesgo soberano se mantiene elevado, lo que refleja la frágil posición de reservas de Argentina, sus considerables necesidades brutas de financiamiento y el aún limitado acceso a los mercados internacionales de capital”.

La balanza externa este año pasará a ser deficitaria 1,7% del PIB en comparación con un déficit del 0,4% al momento de la aprobación del programa.

Más allá de los datos alentadores, el staff advierte sobre algunos riesgos. Entre ellos, menciona las elecciones de medio termino y la excesiva dependencia de las entradas de cartera a corto plazo para financiar la cuenta corriente. Además, señala que “el tipo de cambio seguiría sirviendo como amortiguador, y se permitiría que las tasas de interés del mercado subieran según fuera necesario”.

Perspectivas económicas favorables pese al contexto global adverso

La economía argentina continúa mostrando signos de recuperación y estabilización, según la primera revisión técnica del programa de Facilidades Extendidas (EFF, por sus siglas en inglés) realizada por el Fondo Monetario Internacional (FMI), correspondiente al acuerdo de USD 20.000 millones aprobado en abril pasado. El organismo multilateral destacó que “la economía ha continuado expandiéndose, la inflación ha retomado su tendencia descendente y la pobreza ha seguido bajando”.

El FMI mantuvo su proyección de crecimiento del PIB real para 2025 en 5,5%, gracias al “fuerte arrastre estadístico de la recuperación en V en la segunda mitad de 2024 y una demanda interna más sólida de lo previsto en el primer semestre”. Para 2026, el crecimiento se moderaría al 4,5%, estabilizándose en torno al 3% anual hacia el final de la década.

En cuanto a la inflación, el staff del Fondo revisó levemente al alza sus proyecciones para fin de 2025: se espera que el índice se ubique en la banda del 20-25%, frente al 18-23% estimado inicialmente. Aun así, se proyecta una convergencia a un dígito hacia fines de 2026, sostenida por “una política monetaria estricta y bien calibrada” y la “transición exitosa hacia un régimen cambiario más flexible”.

Apoyo político, reformas estructurales y señales fiscales

En su declaración, la directora gerente del FMI, Kristalina Georgieva, valoró la implementación de políticas macroeconómicas contractivas como fundamento para “una transición ordenada hacia un régimen de tipo de cambio más flexible y el desmantelamiento de la mayoría de los controles cambiarios”. Destacó además que Argentina “reaccedió a los mercados internacionales de capital antes de lo previsto”, aunque advirtió que “los spreads permanecen elevados”.

“El objetivo de déficit fiscal cero sigue siendo el ancla clave de la política económica”, remarcó Georgieva. En ese marco, celebró que el Gobierno argentino haya alcanzado un superávit primario del 1,6% del PBI para 2025, al tiempo que mantuvo la asistencia social a los sectores más vulnerables.

La jefa del FMI también pidió continuar con la consolidación fiscal mediante reformas secuenciales, especialmente en el área tributaria, y advirtió que “cualquier nueva iniciativa de gasto o ingresos debe estar completamente financiada”.

Reservas, deuda externa y financiamiento: los desafíos que persisten

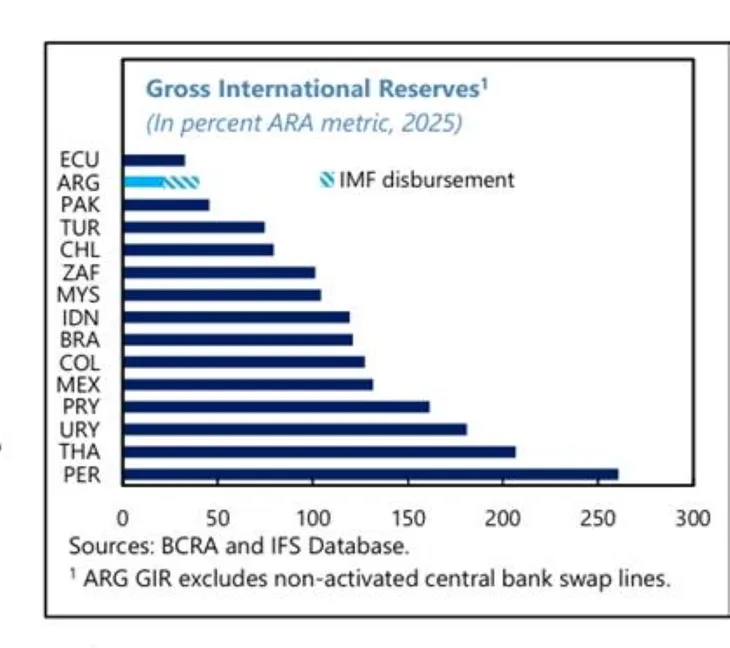

Uno de los puntos débiles señalados en el informe del staff técnico es la lenta acumulación de reservas. Aunque el Banco Central logró compras por más de USD 25.000 millones en los últimos 18 meses, buena parte de esos recursos se destinaron al pago de deuda externa, por lo que “no se han traducido en un aumento sostenido de las reservas netas”.

El FMI señala que las reservas internacionales netas se ubicaron en un terreno negativo de 4.700 millones de dólares al momento de la primera evaluación del programa (13 de junio pasado) “muy por debajo del piso del programa de -1.100 millones de dólares”.

Sin embargo, el Fondo reconoce que el Gobierno está llevando a cabo acciones correctivas para aumentar las reservas, consistentes en las emisiones de bonos y las compras en bloque de divisas que han aumentado las reservas en alrededor de 2.000 millones de dólares desde principios de junio.

Y “proyecta que las reservas internacionales netas se fortalecerán aún más hasta fines de julio, así como durante el resto del año, salvaguardando las metas y objetivos del programa”. La previsión del Fondo es que hacia fines de 2027 el país cuente con reservas netas por 22.900 millones de dólares, sobre la base de un acceso continuo a los mercados financieros y mayores entradas privadas de capitales, incluyendo la expansión continua de las exportaciones de energía y minería.

Pero, el organismo espera que las reservas se mantengan relativamente bajas en el corto plazo (por debajo del 60% de lo necesario, según la métrica ARA), “lo que limitará la capacidad de Argentina para absorber posibles shocks derivados de las crecientes incertidumbres externas e internas”.

En esa línea, se modificaron los criterios de acumulación de reservas netas y se reprogramaron las fechas de revisión del acuerdo, posponiendo la siguiente evaluación para principios de 2026. También se eliminó la revisión prevista para septiembre, a fin de “evitar la volatilidad electoral” y “garantizar una implementación más eficaz del programa”, según justificó la representación argentina ante el FMI.

El FMI señala que “se espera que el Banco Central desempeñe un papel más activo en el proceso de acumulación de reservas, incluso comprando divisas mediante un cronograma predecible (como lo hicieron Chile, Colombia y México, en el contexto de sus respectivos regímenes de tipo de cambio flexible)”.

A nivel externo, el Fondo proyecta un déficit de cuenta corriente del 1,7% del PBI para 2025 —un deterioro respecto al superávit de 1% de 2024— impulsado por el repunte de las importaciones de bienes de capital, asociado a una mayor inversión y flexibilización del cepo. No obstante, esta brecha será financiada con “mayores flujos de capital privado, acceso sostenido a los mercados, privatizaciones y entrada de IED”.

“El nuevo programa de estabilización de Argentina ha tenido un comienzo sólido, a pesar de un entorno externo desafiante. La inflación ha retomado su senda descendente, la economía sigue creciendo y la pobreza ha disminuido”, destacó la Directora Gerente del FMI.

Georgieva además planteó en el informe que “la flexibilidad cambiaria debe preservarse, mientras se redoblan los esfuerzos por reconstruir reservas. Esto es crucial para manejar mejor los shocks y acceder sostenidamente a los mercados internacionales de capital en mejores condiciones.”

FMI optimista pero cauto

Si bien el informe confirma que Argentina superó la primera revisión del acuerdo, con un desembolso de USD 2.000 millones aprobado, el Fondo mantiene una mirada prudente: “Los riesgos siguen siendo elevados”, señala el documento, citando tanto factores externos —como tensiones geopolíticas y condiciones financieras globales— como internos, especialmente la incertidumbre política previa a las elecciones de medio término en octubre.

Sin embargo, la evaluación general es positiva: “La implementación constante del programa puede permitir un acceso sostenido a los mercados y consolidar el proceso de estabilización”, concluye el staff técnico.

Escribe Ulrich Fromy / Mises Institute – En un discurso reciente en Portugal, Christine Lagarde, presidenta del Banco Central Europeo (BCE), advirtió contra la aparición de stablecoins, afirmando que podrían conducir a la creación de “nuevas monedas privadas”. Estas stablecoins, que son tokens respaldados por monedas fiduciarias, representan un riesgo significativo tanto para la soberanía de las naciones como para el “bien común” de la moneda. Por lo tanto, pide que se regulen a nivel mundial.

A lo largo de su declaración, queda claro que el principal riesgo de estos activos digitales es su popularidad entre las poblaciones que los ven como una forma relativamente simple de obtener exposición a las monedas fiduciarias “menos malas”, con el dólar estadounidense en la parte superior de la lista. Según la Sra. Lagarde, este éxito en los mercados de criptomonedas socava la eficacia de las políticas monetarias de los bancos centrales al reducir la cantidad de dinero disponible en los bancos comerciales tradicionales:

Creo que estamos cayendo presa de cierta confusión entre dinero, medios de pago e infraestructura de pago, y eso se acelera o enfatiza como resultado de la tecnología que se está utilizando, y algunas tecnologías en particular considero el dinero como un bien público, y nosotros mismos como los servidores públicos a cargo de asegurar y proteger ese bien público.

Mi temor es que esa difuminación de las líneas que mencioné anteriormente probablemente conduzca a una privatización del dinero. No creo que este sea el propósito para el que hemos sido nombrados para hacer el trabajo que tenemos, ni es bueno para este bien público que es el dinero.

Otro punto interesante en la declaración de Christine Lagarde es que, al igual que Andrew Bailey (el gobernador del Banco de Inglaterra), afirma que las monedas estables “pretenden” ser monedas que no lo son. Según ellos, las stablecoins no pueden ser monedas porque no son emitidas por las autoridades públicas, sino por las empresas, es decir, por el propio mercado.

El problema radica en esta concepción de la moneda como un “bien público”; cuya gestión, garantía y protección es responsabilidad de los funcionarios del banco central.

El “bien público”

La noción de “bien público” se asocia a menudo con la de interés general. Contrariamente a lo que parecen defender los banqueros centrales, el interés general no radica en la gestión centralizada y el monopolio estatal del dinero. De hecho, cualquier moneda controlada a discreción de una autoridad central que no rinda cuentas a nadie representa una amenaza para el interés general.

Primero, definamos qué significa un “bien público”. Según Frédéric Bastiat, una figura prominente del liberalismo clásico, el bien público abarca todo lo que precede y trasciende toda la legislación humana: libertad, propiedad y “personalidad”, es decir, la dignidad, la vida y las habilidades únicas de cada individuo. Es todo lo que se supone que la ley positiva (creada por el estado) debe proteger y no atacar continuamente, como lo hace. Tanto para los liberales clásicos como para los economistas austriacos, históricamente, se ha visto que el interés general radica en todas las instituciones espontáneas que los individuos han establecido durante generaciones. Por lo tanto, cualquier deseo por parte del legislador de deconstruir y reconstruir estas instituciones en nombre de un “nuevo interés general colectivo” constituye un ataque al verdadero interés general que ha surgido de la acción humana. Este es, por supuesto, el caso de la moneda, una de las primeras instituciones en ser manipuladas, porque un monopolio de la moneda es el monopolio más poderoso que un grupo de individuos puede ejercer sobre las masas. Como dijo Hayek,

En una sociedad libre, el bien general consiste principalmente en facilitar la búsqueda de propósitos individuales desconocidos.

El más importante de los bienes públicos para los que se requiere el gobierno no es, por lo tanto, la satisfacción directa de ninguna necesidad particular, sino la obtención de condiciones en las que los individuos y los grupos más pequeños tengan oportunidades favorables de satisfacer mutuamente sus necesidades respectivas.

La historia muestra que el sistema de banca central ha invadido continuamente el interés público, es decir, la propiedad, la libertad individual y la individualidad, al centralizar, devaluar y politizar la moneda. El resultado de estas políticas hoy en día es que la moneda no puede cumplir su papel como reflejo de la escasez relativa de bienes, medio de intercambio y reserva de valor. En resumen, la moneda fiduciaria actual, derivada del monopolio del estado, ya no posee las propiedades clave de la moneda.

Pero, ¿qué pasaría si el papel de los bancos centrales fuera precisamente destruir el “bien público” que se supone que representa la moneda, usándola como una herramienta de saqueo legal a través de la inflación monetaria, causando inestabilidad económica al manipular las tasas de interés del mercado y usándola como un arma contra las libertades individuales al aumentar continuamente el control gubernamental sobre la vida de los individuos? En este contexto, la promesa de una moneda digital del banco central europeo (CBDC) puede verse como la culminación de este ataque coordinado al verdadero bien público.

Las monedas privadas y el miedo a la libre competencia monetaria

Una vez más, Hayek escribió en La desnacionalización del dinero:

Si queremos preservar una economía de mercado que funcione (y con ella la libertad individual), nada puede ser más urgente que disolver el matrimonio impío entre la política monetaria y la fiscal, durante mucho tiempo clandestino pero formalmente consagrado con la victoria de la economía “keynesiana”.

Contrariamente a lo que parece decir Christine Lagarde, un sistema monetario de “monedas privadas” sería, por el contrario, la mejor manera de promover y defender la noción de “bien público” y el interés general. ¿Por qué? Simplemente porque al dar a los individuos la opción explícita de su moneda, naturalmente elegirían la mejor forma de moneda que el mercado puede ofrecerles: una moneda rara, que refleje la escasez del mundo, neutral, imponible y segura. Una moneda en la que podemos almacenar nuestra energía y tiempo para diferir y difundir su uso tanto como sea posible. Idealmente, esto también implica una moneda fuera de las manos corruptibles y falibles de los hombres.

Esto es lo que defienden los economistas austriacos, como Hayek en su libro La desnacionalización del dinero. Según él, la emisión de monedas privadas y la libre competencia entre monedas conducirían a una moneda de mejor calidad, ya que estaría sujeta a los mecanismos espontáneos de adopción. Este mecanismo teoriza la convergencia natural de las preferencias individuales hacia un solo medio de intercambio. En esta lógica, los individuos que son libres de elegir su moneda favorecerán naturalmente la que mejor conserve su valor, sea la más confiable para el cálculo económico y sea la menos manipulable y falsificable por los humanos.

En este contexto de igualdad de condiciones, donde la suma de los intereses individuales se convertiría de facto en el interés general, el euro, como cualquier otra moneda fiduciaria, no tiene ninguna posibilidad.

Ulrich Fromy, estudió historia en la Université catholique de l’Ouest (Angers) y en la Université du Maine, donde obtuvo una maestría en historia moderna temprana y conservación del patrimonio. Actualmente trabaja como director de museo en el noroeste de Francia.