El Banco Central, raro jefe de campaña del oficialismo

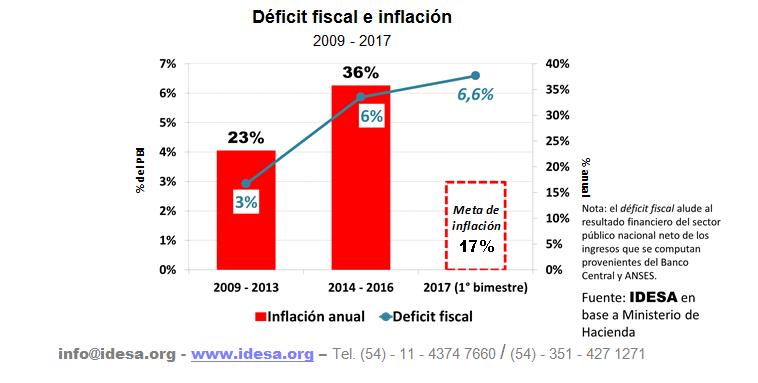

Para quien analizaba la economía con las anteojeras de los últimos doce años, resultaba inexplicable que el gobierno en el arranque del año insistiera con una pauta salarial del 18 % para 2017. Esa propuesta tenía una lógica, en las antípodas de la visión oficial vigente entre 2003 y 2015, que ya fue analizada en este espacio. Aun con estas señales, muchos analistas seguían pensando que el gobierno habría de sacrificar sus metas de inflación en aras de un mayor crecimiento, por tratarse de un año electoral. Sin embargo, las últimas dos semanas han aportado suficientes pruebas respecto del valor que le asigna el oficialismo a la desinflación de la economía: primero el Banco Central subió las tasas de interés y después ratificó el techo de 17 % para la meta del año. Esto pese a que el aumento del costo del dinero tiene impacto negativo sobre la trayectoria del nivel de actividad, aunque sería transitorio si la inflación comienza a bajar en forma rápida en mayo, después de un abril en torno a 2 %. Así, el Banco Central parece adquirir el atípico rol de jefe de campaña del oficialismo para las cruciales legislativas de octubre.

El endurecimiento de la política monetaria arrancó en la segunda semana de marzo y, desde entonces, el Banco Central ha retirado de circulación nada menos que 162 mil millones de pesos, haciendo que ahora la base monetaria pase a expandirse a un ritmo de sólo 22,5 % interanual, congruente con el objetivo de inflación del año. A propósito, en conferencia de prensa, el presidente del Banco Central subrayó que para poner en caja la suba de precios del total de la canasta, que incluye tarifas, se necesita que la “inflación núcleo” no supere el 14,4 % interanual en diciembre. Esta medida de inflación, que excluye precios de servicios públicos y de productos estacionales, acumula un estimado de 6,6 % entre enero y abril, por lo que debería promediar 0,9 % mensual entre mayo y diciembre. Lo ambicioso del objetivo explica el escepticismo reinante, aunque lo más relevante para medir el éxito o el fracaso de esta política será la cercanía o no de la inflación al andarivel del 1 % mensual a lo largo del segundo semestre, más allá del número que acumule en todo el año.

En principio, la inflación podría bajar un escalón en abril, para un guarismo más cercano al 2 % (versus el 2,4 % de marzo, medición INDEC) y hacerlo otro tanto, para algo en torno a 1,5 %, en mayo. Es por eso que puede esperarse que el Banco Central comience en 45 días a bajar las tasas de interés. Pero el ritmo al que esto suceda depende de la evolución de los índices de junio en adelante.

Respecto del tipo de cambio, y visto desde el lado de las empresas exportadoras, se entiende la preocupación por la competitividad, ya que el precio del dólar de estos días es prácticamente igual al de un año atrás, mientras los costos internos pueden haber subido entre el 28 y el 30 %, si es que lo hicieron en línea con la inflación minorista.

Considerando la relación del peso no sólo contra el dólar sino contra la canasta de monedas, se tiene que el tipo de cambio real multilateral hoy es apenas 14 % más competitivo que el de noviembre de 2015 (antes de la salida del cepo).

Justificado en el objetivo de llevar las reservas de los actuales 50 mil millones de dólares a una cifra del orden de 75 mil millones, el Banco Central dió un giro en su política cambiaria, anticipando que habrá de intervenir más frecuentemente en el mercado local, comprando divisas. Así, estaría buscando fijar un piso para la apreciación del peso, aunque con un poder de fuego limitado: cada vez que adquiera dólares deberá emitir Lebacs para absorber pesos, y la deuda del Central ya supera los 800 mil millones de pesos, pagando intereses de 24 % anual promedio. El “déficit cuasi-fiscal” complica el uso de este instrumento.

De allí que, junto con estos anuncios, se necesita acelerar y profundizar la búsqueda de competitividad sistémica, caso de la estructura tributaria y la logística.

Como se ve hasta aquí, la agenda económica luce demasiado singular para un año electoral. Más si se tiene en cuenta que, aunque el PIB esté creciendo 0,7 % contra el cuarto trimestre, todavía estaría cayendo 1,4 % contra enero-marzo de 2016. ¿Está el oficialismo cavando su propia fosa?. Hay que ver otros indicadores, para que el cuadro sea completo:

‐ Si bien este ciclo de salida de la recesión es el más lento contando desde 1985, es uno de los más dinámicos en creación de empleo privado (a partir del piso de mediados de 2016). Es posible que esto ocurra por la expectativa empresarial de una recuperación que esta vez no habrá de abortar a fin de año, como sí pasó en 2011; 2013 y 2015.

‐ Pese a la estadística de ventas de Supermercados (caída de 5,6 % interanual en marzo), indicadores que toman todos los canales habrían pasado a terreno positivo en marzo y continuado en abril, reflejando el avance de los comercios mayoristas y los de proximidad, que a su vez se explica por la búsqueda de precio por parte de las familias. Esa renovada demanda se sustenta en el comportamiento del empleo, el impacto de planes sociales y jubilaciones, y también en la mejora en el margen de los salarios reales.

Los datos apuntados no permiten todavía dimensionar cuanto habrá de aportar de positivo la economía a la campaña del oficialismo. Pero tampoco le estará restando, como podría inferirse de una lectura sesgada por la experiencia de los doce años anteriores.