Ayer se conoció el dato de inflación de marzo y se termino de confirmar un nuevo escenario para la economía. La suba de precios, lejos de ser un problema superado, est

de Argentina se incrementaron un 2,4% en marzo, informó ayer a la tarde el Instituto Nacional de Estadística y Censos (Indec), un dato mayor al reflejado por los analistas privados.

El dato confirma que la inflación no está controlada, como se estimaba hace unos meses, ya que en los primeros tres meses del año superó el 6%, cuando el Gobierno estimaba una inflación anual de 17%.

Unas hora después de conocerse el dato del INDEC, el Banco Central subió las tasas de interés por primera vez desde la salida del cepo y admitió en el comunicado donde informó la medida, que la inflación es más alta de lo que esperaba hace un tiempo para esta época del año.

La suba de tasas del BCRA se extenderá al resto de la economía y contribuirá a frenar la débil recuperación de la economía.

Más alta que la esperada por analistas

El dato de inflación informado ayer por el INDEC es mayor a lo que esperaban incluso los analistas privados. Según el IPC Congreso, la inflación en marzo había sido de 2,2% y el acumulado del primer trimestre es del 6,2% (enero fue 1,3% y febrero 2,5%).

Otro aspecto que destacaron los analistas ayer es que la suba de precios no respondió solamente a la suba de los servicios públicos, sino que también se registró un incremento en precios de alimentos y otros rubros.

En base a la información suministrada ayer por el Indec, los precios regulados -entre los que se encuentran los servicios públicos- aumentaron en marzo 3,3 por ciento; los estacionales -como el rubro educación- 3,7%; y el IPC–Núcleo -conformado por alimentación y otros rubros de necesidad básica- se incrementaron 1,8 por ciento.

Los bienes -como alimentos, frutas, verduras y alimentos- que representan 61,5 por ciento de la canasta, tuvieron en marzo una variación de 2,6%; mientras que los servicios, que explican el 38,5%, tuvieron una variación de 2 por ciento con respecto al mes anterior.

En la medición por rubros se destacó un aumento del 3 por ciento en “Alimentos y bebidas”, lo que aportó una suba de 1,04 puntos del 2,4 por ciento total, con incrementos de 5 por ciento en Carnes, 2,8 en Panificados; 2,5 en Lácteos; y 7,7 en Verduras.

En este rubro la única baja se verificó en Frutas, con un retroceso de 2,2%.

En “Vivienda y servicios básicos” se registró un aumento del 2,2 por ciento por la suba de las tarifas eléctricas y de las expensas de los edificios.

Otro rubro que mostró un aumento significativo, en este caso de 1,2 por ciento, fue el de “Transporte y telecomunicaciones” debido a la suba de los peajes en las autopistas del área metropolitana de la ciudad de Buenos Aires.

También entre los “regulados” se anotó un alza del 5,6 por ciento en Educación, impulsado por una suba de 6,7% en las cuotas de los colegios y universidades privadas, y del 1,4 por ciento en los textos y artículos relacionados.

En cuanto a los cambios de precios por cuestiones “estacionales” se verificó un alza del 4,8 por ciento en Indumentaria –que aportó 0,38 puntos al 2,4 por ciento final– impulsada por una suba del 6,8 en ropa exterior.

En tanto, el rubro “Esparcimiento” tuvo una suba de 0,3 por ciento, con una merma del 5,8 en los precios de “Turismo” por el fin de la temporada estival.

Por su parte, la Fundación de Investigaciones Económicas Latinoamericanas (FIEL) estimó una inflación del 1,8% y señaló que los rubros que más crecieron fueron educación y vivienda y servicios básicos por el aumento de la tarifa eléctrica.

Para el INDEC, la inflación de marzo fue del 2,4% from Economis

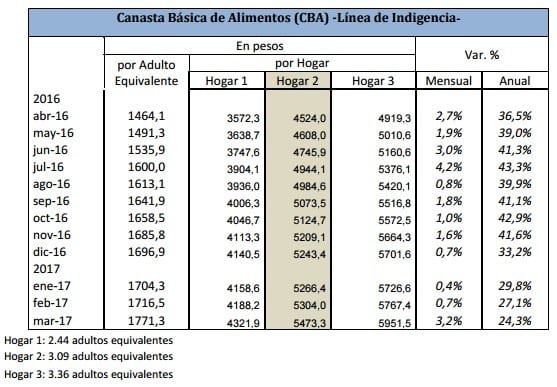

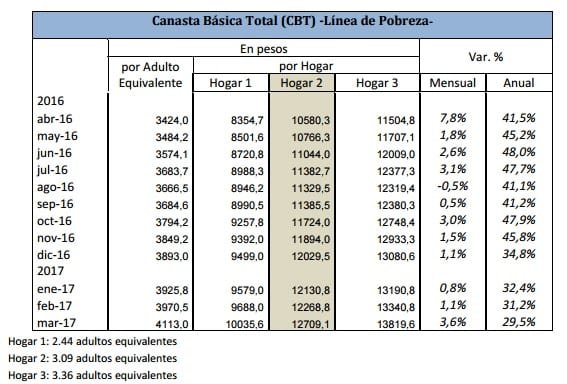

Según Fiel, en marzo último, el costo de la Canasta Básica Alimentaria de la Ciudad de Buenos Aires por adulto equivalente (CBA) –que determina la línea de indigencia‐ alcanzó a $1771 en tanto que el de la Canasta Básica Total –que define la línea de pobreza‐ ascendió a $4113.

Si se considera una familia tipo de cuatro miembros , el costo de la CBA para ese hogar se ubicó en marzo en $5473 y el de la CBT en $12709. Niveles de ingreso –netos de impuestos‐ inferiores a estos montos convierten a ese hogar en “indigente” o “pobre” respectivamente.

En relación a marzo del año pasado, se requieren $ 2892 pesos mensuales adicionales para que una familia tipo cubra el costo de la CBT (Canasta de Pobreza).