El consumo cerró 2025 en alza interanual, pero terminó el año con señales de enfriamiento

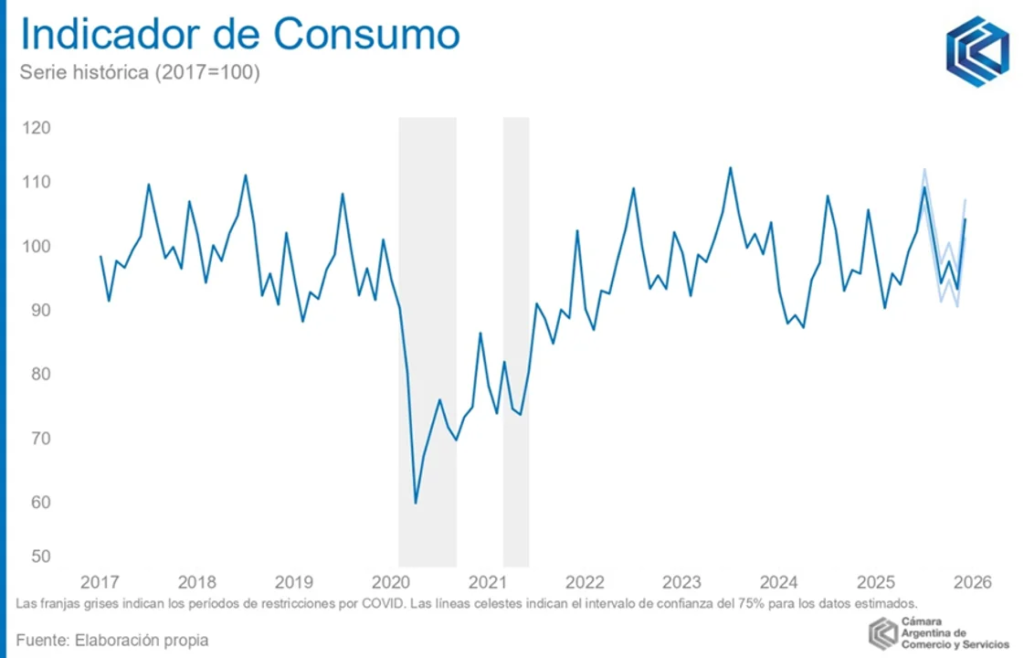

El consumo de los hogares cerró 2025 con una suba interanual del 2,5% respecto de 2024, aunque el último tramo del año mostró una desaceleración clara, con diciembre en terreno negativo. Los datos del Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) confirman una recuperación parcial tras un año previo de fuerte contracción, pero también exponen tensiones sectoriales, cambios en la composición del gasto y un escenario de mayor cautela de cara a 2026.

Un rebote anual con cierre débil y presión inflacionaria

Según el Indicador de Consumo (IC) de la CAC, el consumo de bienes y servicios de los hogares logró cerrar 2025 con una expansión del 2,5% interanual, en contraste con el desempeño negativo registrado durante 2024. Sin embargo, el último bimestre del año dejó señales de advertencia: noviembre registró una caída del 2,8% interanual y diciembre una baja del 1,4%, marcando dos meses consecutivos en rojo.

En términos mensuales, diciembre mostró un incremento del 1,2% frente a noviembre, lo que refleja cierta recomposición puntual, aunque insuficiente para revertir la contracción interanual. Desde la CAC explicaron que esta dinámica debe analizarse en función de la evolución de los precios: “Cabe enmarcar esta evolución del consumo en términos de lo que ocurrió con los precios, dado que en el segundo semestre del 2025 se registró una leve aceleración de la inflación”.

El desempeño del año dejó en evidencia una recuperación heterogénea, con sectores que lograron recomponerse y otros que volvieron a mostrar retrocesos hacia el cierre del período, en un contexto de ingresos reales aún ajustados y cambios en las decisiones de gasto de los hogares.

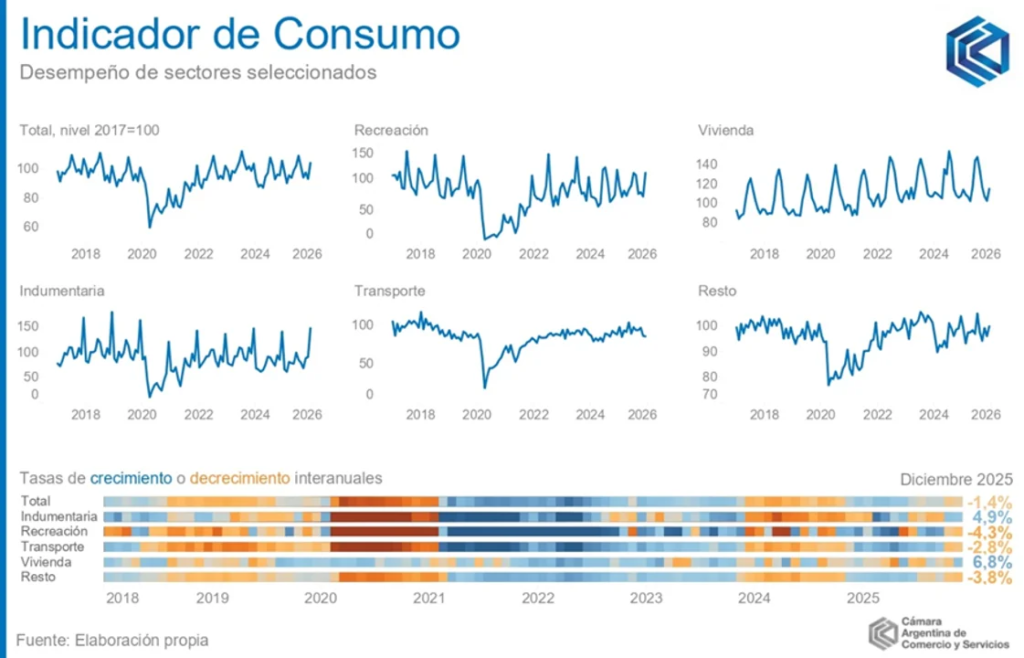

Desempeño sectorial dispar y cambio en la composición del consumo

La evolución del consumo durante diciembre mostró comportamientos divergentes entre los distintos rubros. El segmento de indumentaria y calzado registró un crecimiento interanual del 4,9%, lo que permitió contrapesar parcialmente la caída del índice general, con un aporte positivo de 0,4 puntos porcentuales (pp.).

En contraste, el rubro de transporte y vehículos exhibió una caída del 2,8% interanual, con una incidencia negativa de 0,3 pp. sobre el IC. Desde la CAC destacaron que, pese a un 2025 de ascenso continuo en el patentamiento de automóviles y motocicletas, el consumo asociado a estos bienes comenzó a estancarse, profundizando la caída del sector hacia fin de año.

También recreación y cultura mostró un retroceso significativo, con una baja del 4,3% interanual, que aportó 0,4 pp. negativos al índice general y cortó una racha de recuperación que se había extendido durante gran parte del segundo semestre de 2025.

En sentido contrario, el rubro de vivienda, alquileres y servicios públicos fue uno de los más dinámicos, con un crecimiento interanual del 6,8%, que explicó 1 punto porcentual del índice general. En tanto, el resto de los rubros agrupados presentó una caída interanual del 38% en diciembre, con un impacto de 2,1 pp. negativos sobre el IC.

La CAC subrayó que, en términos estructurales, los bienes durables continúan ganando participación en el consumo de los hogares, desplazando al consumo masivo, aunque de manera menos marcada que en meses anteriores.

Crédito, bienes durables y la contracara del boom importador

Otro factor clave en la dinámica del consumo fue el crédito, que mostró señales de consolidación luego de la fuerte caída registrada a comienzos de 2024. En particular, el financiamiento a hogares y familias mantuvo un incremento sostenido, aunque tras casi dos años de expansión comenzó a mostrar signos de agotamiento hacia el cierre de 2025.

A esta tendencia se sumó el patentamiento de automóviles, mientras que las escrituras de inmuebles continuaron impulsando el crédito general, con variaciones interanuales positivas, aunque de menor intensidad que las observadas a comienzos del año.

En este contexto general, el mercado de electrodomésticos se destacó como uno de los grandes ganadores de 2025. De acuerdo con un informe de NielsenIQ, el sector cerró el año con una expansión del 23% interanual en las ventas, posicionándose entre los segmentos más dinámicos de los bienes durables.

Las categorías de línea blanca y pequeños electrodomésticos lideraron el crecimiento, con una suba anual del 36%, muy por encima del promedio del sector. Este desempeño se explicó por una combinación de apertura de importaciones, mayor disponibilidad de productos y una baja sostenida de precios, favorecida por la desregulación del comercio exterior.

El impacto en precios fue significativo. Entre noviembre de 2025 y noviembre de 2024, las heladeras bajaron un 39,5% en dólares y los lavarropas un 45%. En pesos, las caídas también fueron relevantes: 10% y 18%, respectivamente, lo que implicó una deflación sectorial durante varios meses y una reducción del precio relativo frente al Índice de Precios al Consumidor (IPC).

Sin embargo, el boom importador tuvo una contracara en el empleo industrial. La mayor competencia externa afectó la producción local, derivando en reducciones de plantillas y de volúmenes de fabricación, como ocurrió con Whirlpool, que cerró su planta de lavarropas en Pilar.

Eduardo Echevarría, Market CS Manager de NielsenIQ, explicó que “la combinación de mayor oferta, precios más bajos en términos relativos y un sistema financiero más activo en crédito al consumo generó un escenario muy favorable para la recuperación del sector”.

Perspectivas para 2026: más estabilidad y menor cambio en la composición

De cara a 2026, desde la CAC señalaron que el año comienza con “perspectivas de mayor estabilidad relativa” en materia de consumo. Según el análisis de la entidad, la composición del gasto de los hogares tendería a dejar de modificarse, tras un período prolongado de reacomodamientos entre consumo masivo y bienes durables.

En definitiva, el consumo logró recuperarse levemente tras un 2024 de fuerte caída, pero cerró 2025 con señales mixtas: desaceleración en los últimos meses, sectores aún frágiles y un crecimiento de los bienes durables sostenido más por precios y crédito que por una mejora estructural del ingreso real.