El BCRA asegura que intervendrá para que en el mercado del dólar no haya sobresaltos

Reconocen que de continuar la tensión global entre EEUU y China será difícil estabilizar la moneda.

El plan del Banco Central para llegar a las PASO sin sobresaltos chocó con un imponderable: otro capítulo de la guerra comercial entre Estados Unidos y China. Las dimensiones de este enfrentamiento son desconocidas en el mercado financiero y el Gobierno.

Circularon ayer varios papers de bancos del exterior donde decían que a Donald Trump le conviene una resolución amistosa en el corto plazo para no complicar su candidatura a ser reelegido en 2020. Algo que comparte con Mauricio Macri, claro que éste último con muchas más urgencias a seis días de las primarias.

El salto del dólar en el mercado mayorista, no obstante, fue similar a lo que ocurrió en la región. O sea, viendo el vaso medio lleno, el peso se devaluó igual que el resto, sin amplificar por el “riesgo” argentino.

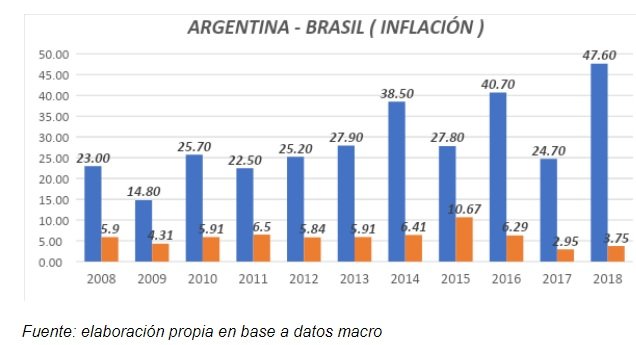

De hecho, el dólar subió más en Colombia (+2,10%) que en la Argentina, donde escaló 1,80%. En Brasil también se sufrió más: el real perdió más del 2% y el peso mexicano se depreció en forma similar a la moneda local.

“La verdad es que fue un día complicadísimo a nivel mundial, con la bolsa en Estados Unidos cayendo 3%, las monedas regionales cayendo entre 2% y 1,50%, y los bonos patinando mas de 70 puntos básicos. En ese contexto lo que vimos en el mercado del dólar en la Argentina es para resaltar, porque tuviste un movimiento como el de la región que generó flujos de compra y venta durante todo el día”, resaltó a iProfesional una altísima fuente del Banco Central.

“A nuestro entender esto confirma lo que decimos muchas veces: que los argentinos están muy dolarizados y que los extranjeros no están participando”, agregó.

La gran pregunta que se hacen en el mercado financiero es qué hará el Banco Central si este cimbronazo se extiende, complicando las aspiraciones de llegar con un dólar calmo a las elecciones.

En lo poco que transcurre del mes, el dólar sube 4%, o sea lo mismo que se “gana” en términos mensuales con un plazo fijo en las entidades que más pagan. ¿Qué hará el ahorrista en peso si empieza a ver que su rentabilidad en dólares se esfuma? Pregunta inquietante de cara a un largo calendario electoral.

“Para adelante, va a depender del mundo. Uno no se imagina que siga este patinaje hacia abajo todos los días. Estos últimos fueron muy excepcionales con el Fed no convenciendo y Trump y los chinos escalando el tema comercial. Si sigue, será muy difícil aislarse pero nosotros vamos a estar para asegurar que el mercado funcione sin sobresaltos”, advirtió el altísimo funcionario del Central a iProfesional.

Y dejó entrever que no se descarta nada (¿incluso salir a vender en el mercado contado?) para retomar la paz cambiaria.

“Lo más lógico sería que esto se calme y ahí nosotros debieramos andar muy bien, juzgando lo que hemos visto en estos días. De lo contrario, ya veremos, dependiendo de las circunstancias, qué más vamos a hacer”, admitió.

La expectativa, igualmente, es que la “sangre no llegue al río”. Pero nadie descarta nada. Un informe de XP Investments decía que hay utilizar un análisis de escenario binario en este caso.

“Si Estados Unidos Y China insisten en este camino de represalia incremental, la economía mundial entrará en recesión en 2020, y el SPX pondrá a prueba los mínimos de finales de 2018. También creemos que el DXY (el índice que mide el dólar estadounidense contra una canasta de monedas) se recuperará aún más si este escenario muy poco probable se materializa, con las monedas emergentes demostrando ser una de las principales víctimas de este evento de mayor volatilidad. Vemos que la Fed recortará las tasas en 125 puntos desde ahora hasta fines de 2020 si persiste este ambiente agresivo de guerra comercial”, explican.

“Si se supone que Trump no quiere ser recordado como un ‘presidente de una sola vez’, entonces este dilema debería resolverse pronto, ya que creemos firmemente que los chinos quieren un acuerdo. El verdadero problema aquí es que cada vez que este conflicto se intensifica, se vuelve aún más complicado retirarse”, señalan los estrategas de XP, dejando el desenlace abierto.

En medio de esta incertidumbre, entonces, el Central podría seguir amortiguando el mal clima con su tradicional mix de ventas en futuros y tasas de interés: el lunes, calculan en el mercado, la entidad habría vendido u$s150 millones en el Rofex. Además, convalidó una suba de tasas de las Leliq hasta 61,60%.

Pero el dólar minorista escalando más allá del precio actual -$46,68- sería un dolor de cabeza a días de las elecciones. Por eso en el mercado algunos creen que podría haber una “bajada” política al BCRA para salir a detener una mayor devaluación.

“El Central no va a querer intervenir vendiendo dólares en el mercado contado porque es un fenómeno regional. Pero quizás desde la política los manden a quemar reservas”, decían desde un fondo local.

Si bien en el Central no descartan ninguna acción para “asegurar que el mercado funcione sin sobresaltos”, sería difícil de justificar ante el Fondo Monetario esas ventas de dólares cuando es un movimiento acotado (devaluación de poco más del 1,5%) en sintonía con países similares.

Pero la paz cambiaria es la ficha que más se juega el Gobierno para llegar competitivo al 11 de agosto, con el foco en octubre y una hipotética segunda vuelta en noviembre. Asegurar que no habrá sobresaltos desmedidos en la moneda es condición necesaria para que el oficialismo se mantenga en combate.

¿Será necesario echar mano a parte de los u$s67.000 millones que hay en las reservas para estabilizar el mercado? Por ahora, pareciera que van a seguir sin tocarlos pero la dinámica irá marcando las necesidades.

Fuente iProfesional