El Banco Central (BCRA) cerró febrero con una señal doble al mercado: aceleró la compra de dólares y consolidó la acumulación de reservas, al mismo tiempo que el tipo de cambio oficial registró su mayor caída mensual desde junio de 2019. En el mes, la autoridad monetaria adquirió u$s1.555 millones en el Mercado Libre de Cambios (MLC), por encima de los u$s1.157 millones de enero, y llevó el stock de reservas brutas a u$s45.560 millones.

El movimiento no es menor. Se da en el marco de la nueva etapa de bandas de flotación que ajustan sus límites por la inflación de los dos meses previos y en un contexto de volatilidad cambiaria. La combinación de dólar en baja y compras sostenidas funciona como señal de control sobre el mercado oficial, aunque la dinámica de reservas muestra matices.

Compras sostenidas y reservas con ajustes técnicos

En la última rueda del mes, el Banco Central compró u$s31 millones. Así, acumuló u$s300 millones en la semana y u$s2.712 millones en lo que va del año. Febrero consolidó el proceso iniciado en enero: intervención constante con saldo positivo.

Sin embargo, las reservas brutas registraron una caída diaria de u$s796 millones y un retroceso semanal de u$s701 millones. Según se informó, el movimiento respondió a ajustes habituales de encajes y operaciones técnicas de fin de mes. Aun así, el balance mensual arroja una mejora de u$s1.058 millones, reflejando el impacto neto de las compras oficiales.

El dato estructural es claro: el Banco Central sostiene presencia compradora en el MLC mientras intenta fortalecer el frente externo dentro del esquema de bandas. La acumulación mensual de u$s1.555 millones refuerza esa estrategia, incluso en un mes donde el volumen operado fue menor al de enero (u$s7.823 millones), aunque con un promedio diario más alto de u$s430 millones.

Volatilidad intradiaria y quiebre sobre el cierre

El dólar oficial atravesó jornadas de marcada volatilidad. Durante buena parte del día operó en torno a los $1.410, nivel que concentró el mayor volumen y actuó como referencia intradiaria. Incluso llegó a tocar máximos de $1.420.

Pero en el tramo final del MULC se aceleró la oferta, el tipo de cambio perforó los niveles defendidos durante la rueda y cerró en $1.397, cortando la racha de recuperación previa. En términos mensuales, el dólar oficial acumuló una baja de 3,45%, la más relevante desde junio de 2019.

El tipo de cambio de referencia del BCRA se ubicó en $1.408,9662. En el segmento minorista, el Banco Nación cerró en $1.420 para la venta.

En los dólares financieros también se observaron leves retrocesos: el MEP operó en $1.426, el CCL en $1.469 y el blue en $1.425. El mercado de futuros mostró un volumen elevado de u$s2.561 millones; el contrato a fin de marzo cerró en $1.433 con una tasa nominal anual implícita de 29,80%.

Impacto en el mercado y señales de política cambiaria

El esquema deja varias lecturas. Por un lado, la acumulación de reservas en un mes de baja del tipo de cambio refuerza la percepción de mayor oferta en el mercado oficial. Por otro, la caída técnica de reservas hacia el cierre recuerda que la dinámica del stock no depende exclusivamente de las compras diarias.

Para el sector financiero, el dato de u$s2.712 millones acumulados en el año consolida la estrategia de intervención. Para importadores y empresas con compromisos en moneda extranjera, la estabilidad cambiaria ofrece previsibilidad en el corto plazo. Para los operadores de futuros, la tasa implícita de 29,80% anual marca expectativas moderadas de deslizamiento.

El Banco Central parece haber encontrado margen para intervenir con saldo comprador sin presionar al tipo de cambio hacia arriba. En un contexto de bandas ajustadas por inflación, ese equilibrio resulta clave para la credibilidad del esquema.

La incógnita ahora pasa por la sostenibilidad del ritmo de compras y la evolución de los flujos en marzo, cuando se disipen los movimientos técnicos de fin de mes. El mercado ya tomó nota de la señal: dólar en baja y reservas en recuperación mensual. Lo que resta ver es si el sendero se consolida o enfrenta nuevas tensiones.

Mercado cambiario: según la consultora Ecolatina el dólar consolida un nuevo piso y el Gobierno acelera la estrategia para recomponer reservas

El dólar oficial cerró la semana en $1.425, un 1,6% por encima del viernes 14, en un contexto de calma cambiaria, compras del Tesoro en el mercado y una baja adicional de tasas por parte del BCRA que llevó la TNA al 20%. Con este comportamiento, el esquema de bandas se reconfigura de facto entre un piso de $1.400 y un techo de $1.500, mientras el Gobierno avanza en una secuencia que apunta a la recomposición de reservas, la reducción del Riesgo País y el retorno a los mercados internacionales de deuda.

Un mercado más estable: Tesoro comprador, menor tasa y retorno de CABA a los mercados

En el plano cambiario, se produjeron dos novedades: el regreso de CABA a los mercados internacionales de deuda y la compra de dólares en el MULC por parte del Tesoro. En este marco, el esquema de bandas se viene reconfigurando de facto a un piso de $1.400 y un techo de $1.500. Por otro lado, el BCRA redujo la tasa de simultaneas a 20% TNA en la jornada de hoy, dando un nuevo paso de reducción previo a la licitación de Finanzas el miércoles próximo. La baja de tasas en el mercado desde septiembre (de 35% TNA al 20% TNA actual) posicionó la tasa por debajo del ritmo de los precios por primera vez en lo que va del año.

Vemos que la secuencia que busca el Gobierno es un BCRA dando señales de recomposición de Reservas, una baja adicional del Riesgo País y un ingreso a los mercados internacionales de deuda. En paralelo, se podrían ir relajando ciertas restricciones a la Cuenta Financiera en la búsqueda por un mayor ingreso de capitales, que se enlazarían con una demanda de divisas menos reprimida. El desarrollo será importante, dado que el TC resultante demandará una tasa de interés que evite presiones dolarizadoras y a la par sea compatible con la actividad económica.

Finaliza una semana tranquila en el plano cambiario-monetario. El dólar oficial mantuvo la tónica que presentó a lo largo del mes, fluctuando en la zona de los $1.400-$1.450 y manteniéndose en torno al 7%-8% por debajo del techo de la banda. En concreto, luego de bajar a $1.387 durante el lunes, el dólar spot finalizó hoy en $1.425 (+1,6% por encima del viernes 14).

Decíamos la semana pasada que detrás del comportamiento reciente del dólar se encontraban dos factores: la ratificación de las bandas por parte de las autoridades económicas y una mayor oferta financiera vía colocación de Obligaciones Negociables en dólares por parte de las empresas. Respecto a esto último, un Riesgo País rondando los 600 puntos y un mayor optimismo permitió también que el Gobierno de la Ciudad Autónoma de Buenos Aires salga a los mercados internacionales de deuda y logre colocar USD 600 M (sobre ofertas por USD 1.700 M) a una tasa del 7,8%.

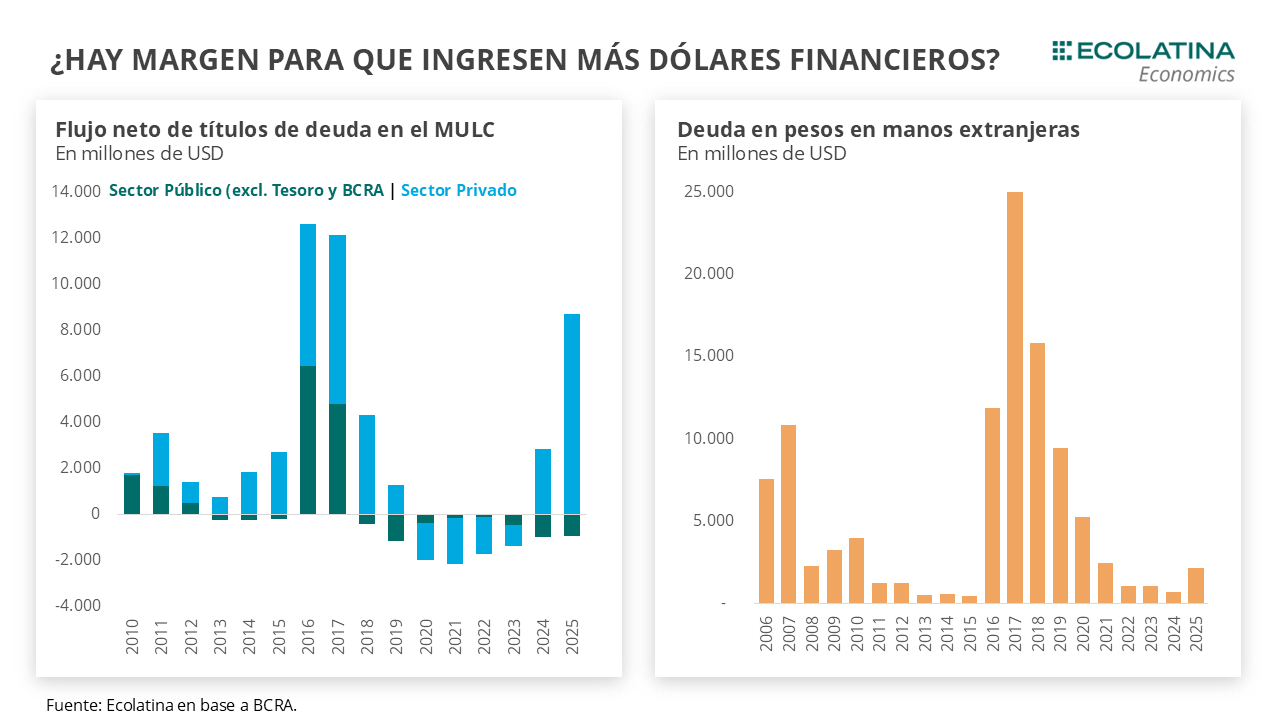

¿Hasta dónde puede llegar este tipo de financiamiento?

Si tomamos como referencia la etapa 2016-17, los ingresos brutos por préstamos de títulos públicos en el MULC totalizaron los USD 12.500 M (USD 11.300 M netos), para luego cerrarse producto de la crisis 2018 y la posterior reinstauración del cepo. De consolidarse la situación actual, las provincias tendrán la oportunidad de volver a tomar protagonismo en los mercados de deuda internacional y serán un factor dinamizador en el mercado de cambios local. De todas formas, bien cabe destacar que hoy las provincias son menos deficitarias que en aquel período.

En el ámbito nacional, la incógnita es qué postura tomaría el Gobierno respecto a la necesaria recomposición de Reservas. Tras el extenso y agitado proceso electoral, los depósitos del Tesoro en moneda dura en el Central llegaron muy diezmados a noviembre, con un stock de apenas USD 150 M y con vencimientos entre el FMI y Organismos Internacionales por delante por USD 1.300 M. Hasta el momento, buena parte de estos vencimientos fueron cubiertos con compras directas del Tesoro al BCRA, fortaleciendo la demanda del mercado por una ruta de recomposición de Reservas que permitiría a la postre una baja adicional del Riesgo País. Algo que, justamente, fueron dando señales las autoridades entre entrevistas y presentaciones.

Así las cosas, llegaron los indicios de compras del Tesoro en el MULC. En lo que va de noviembre (datos parciales hasta el 17-nov), Hacienda fue realizando compras erráticas en el mercado de cambios: el 7-nov habría comprado USD 49 M, el 12-nov USD 18 M y el 14-nov USD 97 M. Además, según la periodista Florencia Donovan durante este lunes habría comprado USD 200 M al BCRA y el martes unos USD 50 M en el mercado. Esto es consistente con los vencimientos de deuda con los OOII, ya que a inicios de semana vencían USD 308 M. Dado que al 14-nov el stock de depósitos en dólares llegaba a USD 216 M, la caída de USD 105 M el lunes 17 se explicaría por el por el pago a OOII neto de las compras trascendidas al Central, dejando un stock de USD 111 M al 17-nov.

En concreto, en noviembre el Tesoro llevaría comprado USD 1.106 M al Central y USD 214 M en el MULC (USD 114 M netos de ventas). Producto de estas operaciones, se explica por qué el dólar se encuentra haciendo un “piso” alrededor de los $1.400, donde el Tesoro se estaría sintiendo cómodo y estaría saliendo a comprar divisas cuando se ubica por dicha zona (o incluso la quiebra). Por tanto, nos encontramos transitando un escenario donde la banda se reconfigura de facto en un piso de $1.400 ($927 de jure) y un techo de $1.500.

Con un noviembre casi cerrado en materia de vencimientos (queda poco más de USD 80 M), será importante ver si el Tesoro mantiene el statu quo. Durante diciembre, Hacienda enfrenta vencimientos brutos con OOII por USD 950 M. Por lo pronto, las autoridades podrían mantener la estrategia entre compras en el MULC y el BCRA, pero el último mes del año puede ser una prueba interesante que arroje nuevas definiciones en el plano cambiario-monetario.

¿A qué hacemos referencia?

En el plano monetario, se suscitarán una serie de eventos relevantes que podrían utilizarse para comenzar a delinear el nuevo esquema. En el marco de una demanda de dinero que crece por factores estacionales en diciembre, Finanzas y el BCRA contarán con la oportunidad de seguir aflojando el apretón monetario. El 28-nov vence la Comunicación del Central que aumentó en 5 p.p. la exigencia de encajes para los bancos, los cuales podían encajar mediante títulos públicos adquiridos en el mercado primario. Esta regulación no sólo presionó sobre la liquidez bancaria, sino que además mantuvo cautiva a las entidades financieras en las diferentes licitaciones de Finanzas. En este sentido, diciembre podría ser un mes de prueba de menores exigencias de efectivo mínimo (y por tanto mayor capacidad prestable) y una licitación “menos amañada” que permitiría eventualmente expandir los pesos (vía un rollover menor a 100%) en un mes de mayor demanda.

Por otro lado, sería una oportunidad para que el Central comience a recomponer Reservas. Un paulatino ordenamiento monetario y una mayor demanda de pesos podrían empujar a que el BCRA comience a testear y comprar divisas en el mercado. Naturalmente, estas compras tendrían un efecto monetario expansivo, a diferencia de las compras que realiza el Tesoro al BCRA que tienen un efecto monetario neutro (los pesos no “salen a la calle”). Eventualmente, esto podría ser una señal positiva para una baja adicional del Riesgo País, que colabore para un pronto retorno a los mercados internacionales de cara a los vencimientos por USD 4.500 M de enero 2026 (con Reservas Netas que se ubican en USD 1.600 M). Probablemente, la secuencia se podría superponer con algún financiamiento internacional del estilo REPO con bancos privados (algo que comentaron diferentes medios).

En este marco, el BCRA redujo la tasa al 20% TNA en la jornada de hoy. En las puertas de la licitación del próximo miércoles, la autoridad monetaria replicó el movimiento de la primera licitación del mes cuando bajó la tasa ofrecida en las ruedas simultaneas de 25% TNA a 22% TNA. De esta forma, se pavimenta una reducción de tasas en el mercado que otorgue más espacio a Finanzas en las últimas dos licitaciones del año, lo que permitiría ofrecer tasas más competitivas en las licitaciones primarias para recorrer un fino equilibrio entre la ampliación de pesos y la demanda efectiva en el mercado.

No obstante, comienza a emerger cierto trade-off entre tasas y dólar. La baja de tasas comienza a entrar en un terreno negativo en términos reales por primera vez en lo que va de 2025. Hasta julio, la tasa de política monetaria (LEFIs) se ubicaron sistemáticamente por encima de la inflación general y núcleo. Desde el desarme, la postura del Central en el mercado seguía implicando una tasa real positiva, pero la volatilidad al alza fue el factor determinante fruto del nuevo esquema monetario y la mayor expectativa de devaluación. Resuelto en mayor o menor medida este último punto, la baja de tasas desde septiembre (de 35% TNA al 20% TNA actual) introdujo a las tasas en un terreno real negativo (1,5% TEM vs una inflación del 2%).

En suma, vemos que la secuencia que busca el Gobierno es un BCRA dando señales de recomposición de Reservas, una baja adicional del Riesgo País y un ingreso a los mercados internacionales de deuda. En paralelo, se podrían ir relajando ciertas restricciones a la Cuenta Financiera en la búsqueda por un mayor ingreso de capitales, que se enlazarían con una demanda de divisas menos reprimida. El desarrollo será importante, dado que el TC resultante demandará una tasa de interés que evite presiones dolarizadoras y a la par sea compatible con la actividad económica.

Dólar oficial al alza

Con un dólar estabilizado en el orden de los $1.400-$1.450 y un Tesoro que habría estado presente comprando divisas, el dólar spot finalizó en $1.425 y se ubicó 1,6% por encima del viernes de la semana anterior. Asimismo, con la publicación de la planilla de Reservas del BCRA al FMI, se oficializó la activación del Swap de USA por el orden de los USD 2.500 M, por lo que las Reservas Netas se redujeron en la misma magnitud. En concreto, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) pasaron de USD 4.400 M a los USD 1.600 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 1,3% ($1.450) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 0,3% ($1.452), el dólar CCL operado con CEDEARs se deslizó +0,4% ($1.492) y, por el contrario, el blue bajó 0,3% ($1.425). En este contexto, la brecha cambiaria promedio finalizó en la zona del 3%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de noviembre a enero bajaron 1,1%, y misma magnitud para aquellos con vencimiento desde febrero 2026. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 0,3%, 3,1% y 5,4% para noviembre, diciembre y enero 2026, respectivamente.

Una empresa agroexportadora deberá pagar $2.000 millones a la Administración Federal de Ingresos Públicos (AFIP) por operaciones realizadas con contratos de dólar futuro. La Dirección General Impositiva (DGI) detectó a una firma que no pudo justificar la adquisición de ese derivado financiero durante el 2015 y que le permitió obtener ganancias millonarias con la devaluación registrada a fines de ese año tras la asunción de Mauricio Macri como presidente. El organismo conducido por Carlos Castagneto realizó una fiscalización sobre contribuyentes e identificó numerosos incumplimientos del Aporte Solidario y Extraordinario por única vez del 15% sancionado por el Congreso a fin de 2016 sobre las utilidades generadas con ese instrumento financiero. La firma investigada, que pertenece a un grupo multinacional, había contratado estos instrumentos derivados para, supuestamente, obtener cobertura ante una eventual suba en el tipo de cambio oficial que pudiera impactar negativamente en sus operaciones de comercio exterior. La norma establecía que las coberturas que tuvieran una finalidad comercial no estaban sujetas al impuesto. Sin embargo, de las tareas de fiscalización y control realizadas por la AFIP no fue posible vincular los contratos de dólar futuro con los pasivos sobre los cuales se pretendía justificar la cobertura y con los pagos realizados por la empresa. En función de que la compañía no pudo argumentar con documentación que las operaciones no hayan tenido un fin especulativo, la DGI determinó que correspondía gravar las utilidades obtenidas. Por lo tanto, se realizaron ajustes por el mencionado Impuesto Extraordinario, intereses y multas por más de $2.000 millones. Mediante estas acciones, la AFIP focaliza los controles sobre las operaciones especulativas de grandes contribuyentes, ya sean empresas o familias de alto patrimonio, para garantizar el cumplimiento de la normativa vigente en materia tributaria y lograr financiamiento genuino para políticas públicas.

Lo solicitó el fiscal federal Jorge Di Lello al Banco Central en el marco de una denuncia que la ex presidenta Cristina Kirchner radicó contra Sturzenegger y Bonadio.

El fiscal federal Jorge Di Lello pidió este miércoles que el Banco Central de la República Argentina informe quiénes y por qué montos se compraron contratos de dólar a futuro, en el marco de una denuncia que la ex presidenta Cristina Kirchner hizo contra Federico Sturzenegger y el juez federal Claudio Bonadio.

Fuentes judiciales informaron a NA que el pedido es entre el 2 de mayo y la actualidad, y la fiscalía pidió conocer los montos de las operaciones de compra de dólar a futuro, las identidades de quienes compraron y las fechas en que se llevaron a cabo dentro del plazo requerido.

La denuncia de Cristina Kirchner contra Federico Sturzenegger, actual presidente del BCRA, es por lo que considera provocó una gran devaluación para beneficiar a los que compraron dólar futuro; y a Bonadio por no impedir que se sigan llevando a cabo operaciones de ese tipo.

Por segunda jornada consecutiva, el Banco Central intervino con inyección de liquidez para evitar que el dólar mayorista escale por arriba de los $18.

Ante una demanda por cobertura sostenida, apuntalada por el nerviosismo electoral a 5 días de las PASO, en la plaza interbancaria la divisa subió 2 centavos y terminó la rueda en $17,723.

De acuerdo a fuentes del mercado, el BCRA habría puesto a disposición unos US$150 millones para abastecer la demanda. En la jornada previa, la entidad vendió US$165 millones con el mismo objetivo.

“La demanda para cobertura se mantiene muy tonificada y exige una nueva regulación oficial para contener el valor del dólar. En la segunda rueda de la semana previa a las PASO, el BCRA intervino para acotar el suba del tipo de cambio”, explicó Gustavo Quintana, operador de PR.

Una nueva intervención del Banco Central, mantuvo el dólar estable este martes a $ 17,98 en agencias y bancos de la city porteña, de acuerdo al promedio de ámbito.com, pese a que fue sostenida la demanda de divisas por cobertura de cara a las elecciones primarias del próximo domingo.

Sin embargo, en la mayoría de los bancos relevados por este medio, el valor del billete para la venta superaba los $ 18.

El billete, en este sentido, se desacopló del Mercado Único y Libre de Cambio, donde la divisa subió dos centavos a $ 17,74 y sumó su quinta alza consecutiva en una rueda donde la demanda se mantuvo tonificada y exigió una nueva regulación oficial para contener el valor de la moneda estadounidense.

Los mínimos se anotaron en los $ 17,71 durante las primeras operaciones pactadas. Sin embargo, los pedidos de compra volvieron a ejercer una presión que se trasladó a los precios que sólo alcanzaron máximos en los $ 17,745 por la aparición del Banco Central con posturas de venta que establecieron un límite.

A su vez, la presencia oficial también alentó el desarme de posiciones dolarizadas que contribuyeron a alimentar la oferta destinada a atender una demanda que estuvo otra vez muy activa en el mercado. En este contexto, el volumen operado se incrementó un 24% a u$s 654 millones.

Tras el cierre del mercado cambiario, el Banco Central comunicará su tasa de política monetaria, que se estima se mantendría en el 26,25% según señalaron desde Puente.

Cabe destacar que hasta este miércoles los inversores tienen una oportunidad de suscribir en licitación por un monto total de u$s 600 millones en Letes que se pueden integrar en dólares y/o en pesos al cambio de referencias fijado por el BCRA de $ 17,7128 (C.3500) a 196 días con una tasa del 2,8%TNA.

En el segmento informal, a su vez, el blue ascendió 21 centavos a $ 18,40 de acuerdo al relevamiento de este medio en cuevas del microcentro porteño. En tanto, el “contado con liqui” subió tres centavos a $ 17,83 y el Bolsa aumentó 12 centavos a $ 17,86.

En el mercado de futuros Rofex, donde se operaron u$s 467 millones, el 40% fue a fin de mes a $ 18,014 con una tasa implícita de 26,1%TNA y el plazo más largo negociado fue enero a $ 19,6950 con una tasa implícita de 23,1%TNA.Diciembre cerró a $ 19,36 con una tasa de 23,25%TNA.

Por último, las reservas del Banco Central finalizaron en u$s 48.982 millones, disminuyendo u$s 98 millones respecto al lunes.