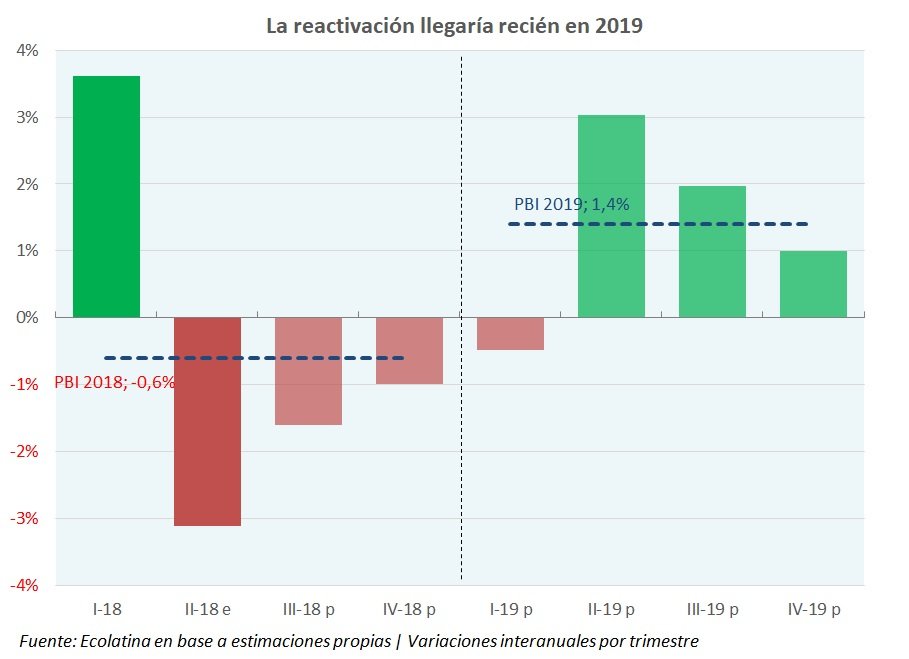

Pese a la primavera, se enfría el mercado de trabajo

¿Cuál fue el desempeño del mercado laboral en lo que va del año?

Durante el primer trimestre de 2018, el mercado de trabajo mostró un buen desempeño: el salario real creció 1% interanual (i.a.) y el empleo se expandió más de 3,5% i.a. Sin embargo, producto de los sucesivos saltos del dólar que aceleraron la inflación dicha dinámica se frenó. Si bien la creación de empleo continuó en terreno positivo (+2% i.a.) durante el segundo trimestre del año, el salario real registró una caída de 2,6% i.a.

Pese a que la creación neta de puestos de trabajo fue positiva en el segundo trimestre, la pérdida de poder adquisitivo de los ingresos laborales llevó a un mayor participación en el mercado laboral. De hecho, la Población Económicamente Activa (PEA) –personas que trabajan o buscan hacerlo- creció 3,2% i.a. superando el dinamismo del empleo, lo que se tradujo en un incremento de la desocupación que saltó de 8,7% en el segundo trimestre del año pasado a 9,6% en igual período de 2018.

Pasado el primer semestre, la recesión se extendió a los principales sectores productivos afectando al mercado de trabajo. Por caso, en julio de 2018 el empleo registrado se redujo 0,5% desestacionalizado respecto a junio, a la vez que el salario real retrocedió 0,4% respecto al mes anterior (en términos interanuales el primero mostró una mínima expansión de 0,3% y el segundo cayó 7,5%).

¿La recesión ha llegado al mercado de trabajo?

La caída del nivel de actividad está impactando negativamente en el nivel de empleo. Esto se refleja en la Encuesta de Indicadores Laborales de agosto, que no sólo continúa mostrando una magra tasa de entrada (comportamiento típico del mercado laboral en periodos recesivos) que se encuentra desde junio en niveles mínimos, sino que también arrojó un incremento de la tasa de salida (relaciones laborales que cesan). Además, reflejó un incremento en el porcentaje de empresas que aplicaron suspensiones a su plantilla debido a una caída de la producción/demanda.

Como las suspensiones y la reducción de turnos u horas extras, también reducen el dinero en el bolsillo de los trabajadores, es lógico pensar que los trabajadores comiencen a buscar otro empleo. Esto elevará la tasa de subocupación (personas que están empleadas pero buscan trabajar más tiempo), especialmente en los sectores más postergados que precisan con urgencia obtener más ingresos para recomponer la caída del poder adquisitivo. De esta forma, si el estancamiento en la tasa de entrada al mercado laboral continúa por varios meses (lo que es posible ante la ausencia de perspectivas de crecimiento en el corto plazo), la demanda de empleo (subocupados y desocupados) crecerá, y considerando que la destrucción de empleo se profundizará en lo que resta del año, el poder de negociación de los trabajadores (aumentan los desocupados y el temor a perder el empleo) se verá afectado y con ello, la capacidad de revertir el deterioro del salario real.

En este sentido, estimamos que la caída del salario real formal superaría en promedio el 6% i.a. en 2018. El retroceso sería liderado por los empleados registrados del sector público (-8% i.a. en promedio anual), seguido por los trabajadores registrados privados (-5% i.a. en la comparación con la media de 2017).

Vale destacar, que la crisis golpeará más fuertemente al sector no registrado. Estos trabajadores cuentan con menor poder de negociación (no están sindicalizados) a la hora de tratar de recomponer su salario, y la inexistencia de un marco regulatorio –por caso, no hay indemnización-, eleva las posibilidades de que pierdan su empleo.

¿Cuáles son las consecuencias sociales y económicas de este escenario?

La caída del poder adquisitivo alentará el ingreso de nuevos trabajadores al mercado laboral. Dado que esperamos destrucción neta de puestos de trabajo no habrá forma de absorber a los nuevos ingresados, aumentando fuerte el desempleo. La tasa de desocupación volvería a los dos dígitos en el segundo semestre (alcanzaría 10,7% y 10,5% en el tercer y cuarto trimestre de 2018, lo que implica un alza de 2,4 p.p. y 3,3 p.p. respecto a igual período de 2017). La única dinámica que podría atenuar este desenlace es el “efecto desaliento”: personas que, ante las bajas probabilidades de encontrar trabajo, deciden retirarse del mercado.

Como resultado, no solo se registrará un deterioro de los indicadores laborales, sino también de las variables sociales. Por caso, la pobreza aumentará tanto frente al primer semestre de 2018 (27,3%) como al segundo semestre de 2017 (25,7%), rozando la la zona del 30%. El deterioro del mercado de trabajo también afectará el consumo interno, cuyo principal motor son los salarios reales, el empleo y el acceso al crédito (el reciente apretón monetario está aumentando el costo del financiamiento). En este escenario, estimamos que la caída del consumo privado rondaría el 6% i.a. en el tercer y cuarto trimestre de 2018, arrojando una contracción de 2% i.a. en el promedio del año.