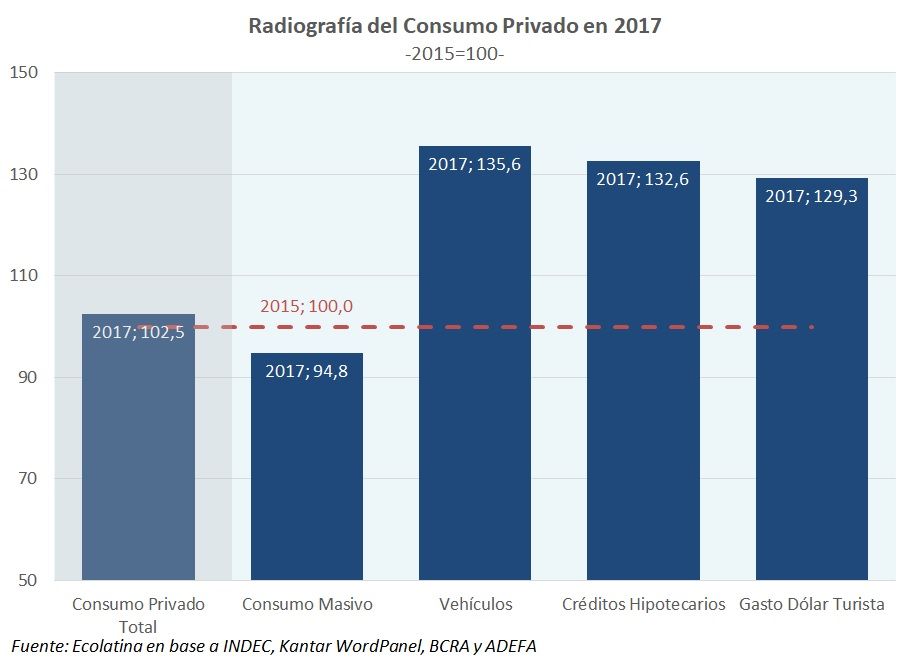

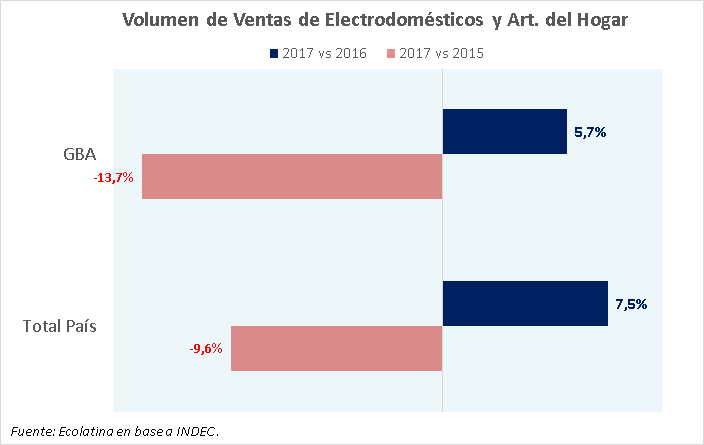

· En el cuarto trimestre de 2017 las cantidades vendidas de electrodomésticos y artículos para el hogar en el Gran Buenos aires trepó 8,5% i.a., concluyendo el año con un incremento del 5,7% respecto a 2016.

· En valores corrientes, la venta del rubro en dicha jurisdicción creció 23,9% i.a. en el cuarto trimestre y acumuló una suba del 20,1% en 2017. No obstante, según IPC GBA Ecolatina, los precios de Artículos para el Hogar subieron 14,3% i.a. en el cuarto trimestre de 2017 y 13,4% promedio durante 2017, lo que se tradujo en un incremento en los volúmenes comercializados. Asimismo, los precios del rubro subieron a un menor ritmo que el Nivel General, el cual aumentó durante el año 27,3% promedio, una diferencia de 12,5 puntos porcentuales.

· En este sentido, la eliminación del arancel del 35% para la importación de productos electrónicos a principios de 2017 junto con la supresión del impuesto interno para celulares, televisores LCD, microondas y aires acondicionados fabricados en Tierra del Fuego y la reducción del 17% al 10,5% para los elaborados fuera de la isla (tanto nacionales como importados), permitió que los precios internos del rubro se movieran el año pasado a un menor ritmo que el Nivel General.

· Asimismo, en el agregado del país las ventas en términos corrientes de Electrodomésticos y Artículos para el hogar se incrementaron 22,3% en 2017. Si suponemos que la inflación del rubro en el interior del país fue similar al registrado en el GBA, las ventas reales se ubicaron un 7,5% por encima de los niveles de 2016.

· Al abaratamiento relativo de los artículos del rubro, se suman como dinamizadores de la demanda: el crecimiento del crédito al consumo (herramienta clave en el sector), la mejora del poder adquisitivo y la profundización del atraso cambiario. No obstante, si se comparan los volúmenes de venta del año pasado con los del 2015, estos se ubicaron 13,7% por debajo en el GBA y 9,6% el total del país. Los factores que ralentizaron la recuperación del sector fueron dos. En primer lugar, la implementación de “Precios Transparentes”, que obligó a distinguir entre precio de contado y financiado, generó inicialmente confusión en los consumidores y contrajo las ventas. Asimismo, si bien Cambiemos continuó con los planes de compra con tarjeta de crédito de “Ahora 12” y “Ahora 18” estos pasaron a tener un costo financiero.

· En cuanto a la producción nacional, no todos los grupos de artículos pudieron aprovechar el incremento de la demanda durante 2017. Por ejemplo, la facturación de Equipos de Audio, Radio y similares fue la que más creció durante el 2017 (+61% ), seguido por los Equipos de Aires Acondicionados (+26%), pero la producción local de ambos rubros se contrajo en el acumulado a septiembre 7,6% i.a. y 12,5% i.a., respectivamente. La caída de producción observada el año pasado se di en los artículos que se producen mayoritariamente en Tierra del Fuego (aires acondicionados, televisores, microondas, reproductores de video, etc.), debido a que quedaron más expuestos frente a la competencia de los importados. En esta línea, las compras al exterior de electrodomésticos y artículos electrónicos (medidas en dólares) treparon 21,2% en 2017.

· Para 2018 se espera que los precios del rubro continúen moviéndose a un menor ritmo que el IPC tras la eliminación de impuestos internos, impulsando la demanda de electrodomésticos y artículos para el hogar. Por otra parte, el dinamismo esperado para la construcción, augura un consumo activo de artefactos vinculados a dicha actividad (termotanques, calefones, calderas, cocinas, etc). De manera adicional, un factor que juega a favor este año es la clasificación de la Argentina al Mundial de Fútbol, lo que prevé una buena performance de las ventas de televisores. Por último, el crecimiento de los créditos personales y la estabilidad en el poder adquisitivo de los salarios, suman incentivos a la adquisición de bienes durables.