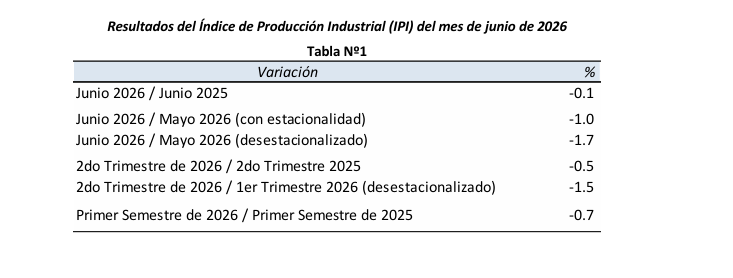

La actividad industrial igualó en junio el nivel del mismo mes de 2025 y acumula una caída de 0.7% en el primer semestre.

El Índice de Producción Industrial (IPI) de FIEL igualó en junio el nivel de actividad alcanzado en el mismo mes de 2025 de acuerdo a información preliminar, acumulando en el primer semestre del año un retroceso de 0.7% en la comparación con el mismo periodo del año pasado (véase Tabla 1).

En junio, la mayor caída entre los sectores de actividad la volvió a registrar la industria automotriz, con un nuevo y marcado retroceso en la producción de automóviles. En el mes volvió a tenerse una contracción en los envíos mayoristas –de terminales a concesionarias-, en los patentamientos y en las exportaciones. El repunte mensual de las ventas mayoristas de vehículos podría reflejar cierto ordenamiento de stocks en la cadena de comercialización, mientras las ventas de electrificados ganan participación en los patentamientos. En el otro extremo, la producción de alimentos y bebidas se colocó en récord para un mes de junio. Entre los alimentos, el salto en la faena porcina y el marcado avance en la aviar, más que compensaron la caída de la vacuna, mientras la lechería sostiene la mejora.

En el mes, deficiencias en la infraestructura de transporte de gas derivaron en cortes de suministro a algunos establecimientos fabriles. El fenómeno resultó circunscripto a empresas pequeñas y medianas en localizaciones específicas, sin una gravitación de magnitud en la producción industrial agregada. Al mismo tiempo, la implementación de cambios regulatorios en los meses recientes, determinaron que grandes usuarios industriales debieran pasar a comprar gas directamente a los comercializadores enfrentando mayores precios por el GNL.

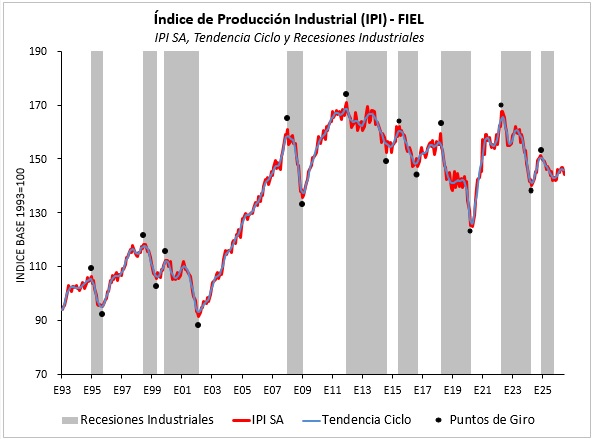

Los datos correspondientes al segundo trimestre muestran que la industria se contrajo 0.5% en la comparación con el mismo trimestre de 2025, encadenando cuatro trimestres de retroceso interanual. En la medición desestacionalizada, en el segundo trimestre la industria se contrajo 1.5% respecto al trimestre previo, interrumpiendo la recuperación de la actividad luego del avance observado en los primeros tres meses de este año (véase Gráfico Nº 1).

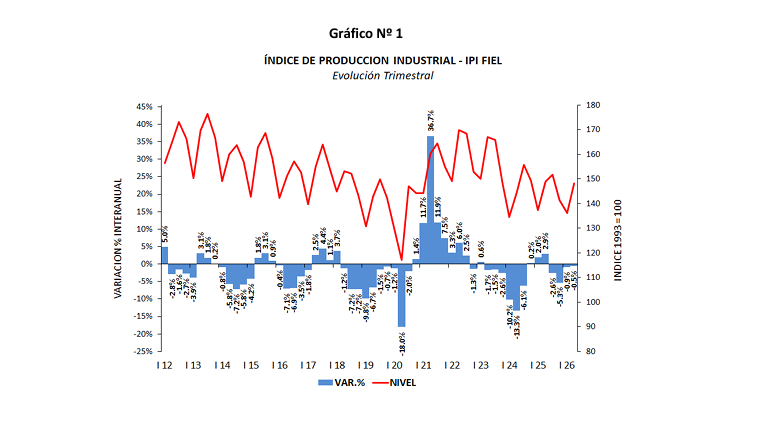

En cuanto al desempeño de los sectores industriales en el primer semestre, la refinación de petróleo lidera el ranking con un crecimiento acumulado de 9.4%, seguido de la producción de las industrias metálicas básicas con un avance de 5.5% y de la de alimentos y bebidas con un alza de 2.7%, en cada caso en la comparación con el nivel de actividad de los primeros seis meses del año pasado. El sector de los químicos y plásticos igualó en el semestre el nivel de producción del año pasado, mientras que el de los insumos textiles y la metalmecánica acumularon un retroceso similar al promedio de la industria. Con una caída más profunda se ubican la producción de papel y celulosa con un retroceso de 2.3%, seguido de la producción de minerales no metálicos (3.6%) y de los despachos de cigarrillos (-5.2%), en cada caso en el acumulado entre enero y junio y en la comparación con el primer semestre de 2025. Finalmente, la industria automotriz registra en lo que va del año el mayor retroceso acumulado -alcanza 18.6%-, y realiza la mayor contribución a la contracción de la industria en el período, mientras que en el otro extremo, la refinación de petróleo hace el mayor aporte para amortiguar el retroceso de la actividad fabril (véase Gráfico Nº 2).

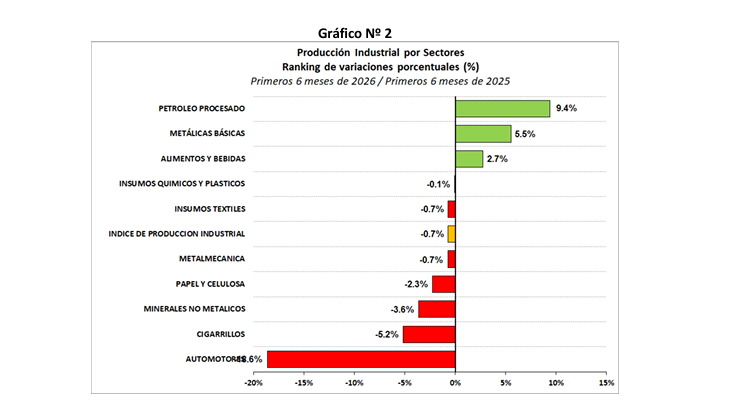

Desde la perspectiva de los tipos de bienes producidos, en los primeros seis meses del año y en la comparación interanual, los bienes de consumo no durable lideran el ranking con un crecimiento de 1.8%, seguidos de los bienes de uso intermedio con una mejora acumulada 1.1%. Con una contracción superior al promedio se colocan los bienes de capital que acumulan un retroceso de 6.2%, seguidos de los bienes de consumo durable con una merma del 8.1%, en cada caso en los primeros seis meses del año y en la comparación con el mismo periodo de 2025. Con lo anterior, los bienes de consumo no durable elevaron su aporte para contener el retroceso de la industria (véase Gráficos Nº 3).

Merece mencionarse que, en el inicio de julio mediante el Decreto 566/2026 las autoridades anunciaron la eliminación y reducción progresiva de derechos de exportación para un conjunto de posiciones del NCM correspondientes al sector industrial. El cronograma de desgravación culminará con la eliminación total de derechos de exportación en junio de 2027.

En términos desestacionalizados, la producción industrial del mes de junio tuvo un retroceso de 1.7% respecto al mes anterior, borrando la mejora acumulada que se tenía desde febrero pasado. Con lo anterior se profundizó el deterioro de las señales relativas a la sostenibilidad de la fase de recuperación, al tiempo que el índice de difusión se recortó ligeramente mostrando que en el segundo trimestre algo más del 60% de la industria registró una caída de la producción en la comparación interanual.

En síntesis. La industria igualó en junio el nivel de actividad de un año atrás. En el mes algunos establecimientos sufrieron cortes de suministro de gas producto de deficiencias de infraestructura, mientras que otros optaron por interrumpir la producción para no hacer frente al elevado costo del combustible. La producción automotriz volvió a mostrar el mayor retroceso y la de alimentos el mayor crecimiento, colocándose en récord para un mes de junio. En el semestre la refinación de petróleo acumula el mayor avance y hace la mayor contribución para contener la caída de la industria. La actividad corregida por estacionalidad mostró una caída mensual, debilitando las señales respecto a la sostenibilidad de la recuperación.

La industria argentina sigue en alerta naranja. Después de algunos meses en los que parecía consolidarse una recuperación, mayo marcó un punto de inflexión: la producción manufacturera cayó 2% interanual y 0,6% respecto de abril, según el Índice de Producción Industrial (IPI) de FIEL, con cerca del 40% de las ramas industriales continúa en caída.

La baja interrumpió dos meses consecutivos de mejora y dejó al acumulado de los primeros cinco meses del año con una contracción de 0,6%.

Pero detrás del dato general se esconde un fenómeno más profundo: la economía industrial argentina ya no se mueve como un bloque. La recuperación está concentrada en pocos sectores. Mientras energía, petróleo y algunos segmentos agroindustriales avanzan, una porción significativa del entramado manufacturero continúa en retroceso.

La pregunta ya no es si la industria crece o cae. La pregunta es qué industria está creciendo.

Una industria partida en dos

Los datos de FIEL coinciden con las señales que surgen del último informe de Estadísticas de Productos Industriales del INDEC. La fotografía muestra una economía cada vez más dual.

Por un lado, aparecen los sectores vinculados a recursos naturales, energía y exportación. Por otro, las actividades ligadas al consumo interno, la inversión productiva y la fabricación de bienes durables siguen atravesando dificultades.

El caso más evidente es el de la refinación de petróleo.

FIEL identifica a este sector como el principal sostén de la actividad manufacturera nacional. Acumula doce meses consecutivos de expansión y un crecimiento del 9,7% en los primeros cinco meses de 2026. El volumen procesado alcanzó incluso el nivel más alto para este período desde 2008.

Los datos del INDEC refuerzan ese diagnóstico. En el primer trimestre, la extracción de petróleo crudo creció 16,4%, mientras el procesamiento de petróleo aumentó 10%. También avanzaron los combustibles: la producción de gasoil creció 14,5%, la nafta premium 9,9% y la súper 3,6%.

No se trata de una diferencia menor. La energía pasó a ocupar el rol que históricamente desempeñaba la industria alimenticia como principal amortiguador de las crisis manufactureras.

El problema es que la expansión energética no tiene la misma capacidad de derrame sobre empleo, proveedores y cadenas regionales que una recuperación industrial más diversificada.

La contracara de ese fenómeno es la industria automotriz. Según FIEL, el sector registró la peor performance de toda la economía manufacturera. Entre enero y mayo acumuló una caída de 19,6%, afectado por once meses consecutivos de retroceso en la producción de automóviles, menores exportaciones, caída de ventas y elevados stocks en concesionarias.

Los datos del INDEC muestran la misma tendencia. En los primeros meses del año la producción de automóviles y utilitarios retrocedió 18,6%, confirmando que uno de los sectores históricamente más dinámicos de la industria argentina atraviesa una etapa de ajuste.

La situación resulta particularmente relevante porque el complejo automotor tiene fuertes encadenamientos productivos con metalurgia, plásticos, neumáticos, autopartes y logística. Cuando el sector frena, el impacto se multiplica.

Otro dato preocupante aparece en la maquinaria agrícola. Tradicionalmente, la compra de tractores, sembradoras y cosechadoras funciona como termómetro de expectativas.

Sin embargo, el INDEC registra caídas de 38,5% en tractores, 17,3% en cosechadoras y 8,5% en sembradoras durante el primer trimestre.

La lectura económica es contundente: el agro produce más, exporta más y genera más divisas, pero no está transformando ese excedente en inversión productiva.

La señal coincide con otros indicadores nacionales que muestran una desaceleración en la incorporación de bienes de capital y maquinaria.

La construcción sigue siendo otro de los eslabones débiles. Los despachos de cemento portland retroceden 3,3%, el yeso cae 10,8% y los ladrillos cerámicos muestran una baja de 1,5%.

El consumo aparente de pisos y revestimientos también continúa en terreno negativo.

Aunque existen algunos nichos con recuperación -como sanitarios cerámicos o placas de yeso- el cuadro general sigue reflejando una actividad afectada por la virtual desaparición de la obra pública nacional y por un crédito hipotecario todavía insuficiente para impulsar una expansión sostenida.

Durante gran parte de 2024 y 2025, alimentos y bebidas funcionaron como refugio industrial.

Hoy siguen mostrando mayor estabilidad que otros sectores, pero también exhiben señales de agotamiento.

La producción de aceite de soja cayó 7,5% en el primer cuatrimestre, mientras los subproductos oleaginosos retrocedieron 6,7%.

Las compensaciones aparecen en girasol, cuyos aceites crecieron 36,3% y cuyos subproductos aumentaron más de 50%.

En carnes también aparecen contrastes. La faena vacuna cayó 9,6% y la aviar retrocedió 3%, mientras la porcina creció 11%, reflejando un cambio en los hábitos de consumo impulsado por diferencias de precios.

El informe del INDEC registra una caída de 14,4% en la producción de pastas celulósicas, uno de los indicadores más sensibles para Misiones, donde la cadena forestal constituye uno de los principales complejos industriales.

La baja se suma a un contexto ya complejo para aserraderos y fabricantes de productos de madera, que enfrentan dólar apreciado, pérdida de competitividad externa y menor demanda interna.

Paradójicamente, mientras la Nación celebra el crecimiento exportador de algunos segmentos forestales, muchas empresas del sector advierten que la rentabilidad sigue deteriorándose.

La principal conclusión que surge al cruzar los informes de FIEL e INDEC es que la economía argentina está experimentando una recuperación muy distinta a las observadas en otros ciclos.

No lideran los bienes durables. No lidera la construcción. No lidera el consumo. No lidera la inversión manufacturera.

Los sectores que hoy empujan la actividad son petróleo, refinación, energía y algunos complejos exportadores ligados a recursos naturales.

El dato no es necesariamente negativo. Son actividades capaces de generar divisas y sostener niveles de actividad.

Sin embargo, plantean una pregunta estratégica para los próximos años: si la expansión económica se concentra en sectores con bajo efecto multiplicador sobre el resto del tejido productivo, ¿cuánto podrá crecer el empleo industrial, la inversión manufacturera y las economías regionales?

Por ahora, la respuesta aparece reflejada en una cifra que resume el momento actual: según FIEL, cerca del 40% de las ramas industriales continúa en caída.

Por Marcela Cristini y Guillermo Bermúdez / FIEL – El comercio y las inversiones internacionales son ejes centrales para el desarrollo de la Argentina, reconocidos como tales en el actual programa de gobierno. El objetivo de la política económica de ganar una mayor inserción internacional busca solucionar la escasez histórica de divisas para financiar el crecimiento y acelerar la modernización y el desarrollo de nuestro país.

La iniciativa local se ha dado en un momento crítico de las relaciones políticas y económicas del mundo, como ya se viene advirtiendo desde esta sección de Indicadores de Coyuntura. En lo político, las relaciones internacionales evolucionan con una marcada inestabilidad que incluye avances y retrocesos en los graves conflictos armados en curso (invasión rusa a Ucrania y guerra entre Irán y Estados Unidos/Israel), crecimiento del armamentismo, incluida la amenaza nuclear y distanciamiento entre aliados históricos (crisis de la OTAN) entre los aspectos más notables.

Los cambios son tan importantes como frecuentes y obligan a mantener el diagnóstico y las perspectivas actualizadas. En el plano económico mundial, el crecimiento volvería a disminuir en 2026 con pronósticos del 3,1% al 2,6% dependiendo de la evolución de los conflictos y la consecuente moderación de los precios internacionales de la energía. En el caso del conflicto actual en el Golfo Pérsico, los analistas internacionales ven cerca las posibilidades de un plan de paz que ayudaría a impulsar nuevamente el crecimiento mundial en 2027. También se prevé un aumento de la inflación, en especial en los Estados Unidos, y de la deuda internacional, con algún riesgo para la estabilidad financiera. En ese escenario, el comercio mundial mantiene una notable resiliencia. Luego de un importante aumento de su valor en 2025, el año 2026 muestra un primer cuatrimestre con un 7,5% de aumento en el valor del comercio de bienes y servicios, manteniendo la dinámica en bienes y con un recorte en el crecimiento de los servicios. Parte de estos resultados se explican por el aumento de precios de los productos básicos (commodities) liderados por el petróleo y por la redistribución del comercio mundial a partir del “desacople” entre los Estados Unidos y China.

La competencia entre los Estados Unidos y China, en el marco de un intercambio comercial bilateral muy favorable al segundo país, tuvo un punto de aceleración luego de la pandemia del COVID 19. El gobierno demócrata del Presidente Biden ya había tomado medidas de protección al abastecimiento estratégico de los Estados Unidos y una política industrial de apoyo a la competitividad de las industrias locales. Desde abril de 2025, el gobierno del Presidente Trump hizo explícito el enfrentamiento económico entre los dos países por la vía de fijación de altos aranceles. Las medidas de represalia entre ambos países se matizaron con retrocesos tácticos y reuniones periódicas. Desde entonces, el comercio bilateral se redujo significativamente (ver Gráfico 1).

Gráfico 1

Fuente: FIEL con base en datos Bureau of Labor Statistics, USA.

En efecto, por detrás del escenario de fragmentación mundial creciente sigue vigente la competencia económica y también geopolítica entre las dos primeras economías globales. Las reuniones entre sus máximos líderes se caracterizan por buscar la reducción de las tensiones bilaterales sin presentar soluciones efectivas a los problemas (normalización de relaciones China-Taiwán, amenazas de limitación de exportación china de tierras raras, represalias de los Estados Unidos por falta de control en la provisión china de fentanilo, restricciones bilaterales al intercambio de nuevas tecnologías). Los presidentes Trump y Xi Jinping se reunieron 7 veces desde 2017 y en 2025-26 tuvieron dos reuniones en el marco del ya mencionado “desacople” comercial entre ambas economías.

En ese contexto, y en ausencia de tendencias reconocibles, los analistas utilizan técnicas prospectivas de escenarios para trazar estrategias. Estas técnicas parten de reconocer la situación de las principales variables que dan forma a las relaciones políticas y económicas internacionales para, a continuación, proyectar su evolución en escenarios alternativos. Generalmente se construirïa un escenario de tendencia, uno optimista, otro pesimista y alguno con algunas modificaciones frente a la tendencia principal. La dificultad actual es que tanto la ruptura del mundo multilateral en lo económico como del mundo unipolar en lo político, complica la proyección de una tendencia dominante a la vez que los escenarios pesimistas llevarían a resultados con gravísimas consecuencias al involucrar riesgos de ataques con armamento nuclear.

Por su parte, los países en desarrollo se encuentran alejados de los conflictos, pero enfrentan sus consecuencias. Si bien el crecimiento de estos países será en promedio más alto que el de los países avanzados en 2026, su tasa es mucho menor que la registrada durante el período de la globalización. En particular, en el caso de China la tasa pronosticada es del 4%, menos de la mitad de su tasa histórica reciente. También el resto de las economías en el Este asiático, las del Sur de Asia (India es la excepción con una tasa pronosticada del 6,5%) y las de Europa del Este tendrán tasas de crecimiento menores a las del año 2025. Las economías de América Latina alcanzarían un crecimiento del 2,2% (CEPAL), destacándose la Argentina con una tasa del 3,3%, mientras que México y Brasil estarían por debajo del promedio.

En términos del comercio mundial, los actuales conflictos llevaron a una intensificación de los flujos Sur-Sur. Las proyecciones para América Latina son de un crecimiento por debajo del promedio de esos flujos, en particular para el Mercosur, que todavía mantiene un nivel bajo de inserción mundial. Por último, el crecimiento de los flujos de inversión extranjera directa se ha concentrado en los países más avanzados con mermas para los países en desarrollo. En el caso de América Latina, México y Brasil siguen concentrando el 70% del total de los flujos de ingreso de inversiones. Los inversionistas en nuestra región se concentran en sectores estratégicos de recursos naturales.

El caso de la Argentina presenta algunas particularidades positivas derivadas de su reforma económica y de un buen año en términos de clima que favoreció una cosecha récord. En el capítulo del comercio exterior, el primer cuatrimestre de 2026 mostró novedades importantes en el crecimiento y en el patrón exportador, luego de un buen 2025 con un crecimiento del 9,3%. Así, las exportaciones argentinas de bienes del primer cuatrimestre totalizaron USD 30.820 millones, equivalente a un incremento de 21,5%. Las importaciones cayeron un -6,4% en línea con el menor nivel de actividad económica y la amplia recomposición de inventarios de los dos años anteriores.

En cuanto a la composición del comercio, las exportaciones de productos primarios y de la agroindustria mantienen su importancia con un 57% del total exportado y con un crecimiento del 31% y 8,6%, respectivamente. Como tendencia importante, la balanza de combustibles muestra un crecimiento de su saldo positivo como consecuencia del aumento de la producción de petróleo. Este resultado no muestra aún el impacto pleno del potencial de los yacimientos de gas no convencional de Vaca Muerta. Se estima un saldo positivo de USD 12000 millones proveniente de este sector para 2026 como resultado del aumento del volumen exportador, pero también por el significativo aumento de los precios internacionales derivado del conflicto entre Irán y Estados Unidos/Israel. En el caso de la industria automotriz, que es la exportación manufacturera más relevante de nuestro país, aunque la balanza se mantiene negativa, el primer cuatrimestre muestra la continuidad en el aumento de las exportaciones (28,8%), con base en los vehículos para transporte de mercancías.

Como parte del objetivo de ampliación de la inserción internacional de nuestro país, la firma reciente de acuerdos comerciales con la Unión Europea y el EFTA en el marco del MERCOSUR y del acuerdo bilateral con los Estados Unidos, muestran un sendero inicial prometedor. En el caso de la Unión Europea, Argentina fue el primer miembro de MERCOSUR en ratificar el acuerdo y ocupar los cupos de exportación de algunos productos agroindustriales (huevos, miel). En una primera etapa estas cuotas se están cubriendo por orden de llegada y está pautada una negociación entre los miembros del MERCOSUR para coordinar su reparto. Este proceso está previsto para los próximos meses y no estará exento de roces hasta alcanzar algún mecanismo de asignación. En el caso de los Estados Unidos, la ampliación del cupo de importaciones de carne vacuna permitió un importante envío en el primer cuatrimestre de este año (en torno a 20000 toneladas).

A la vez, la política oficial se ha orientado a reducir la carga impositiva sobre los productos exportables con bajas de derechos de exportación. Como se ha repetido desde este espacio muchas veces, estos derechos se encuentran entre los instrumentos tributarios más distorsivos de la producción y las inversiones y reducen las oportunidades de crecimiento de largo plazo. Por esta razón son sólo utilizados excepcionalmente en el resto del mundo, mientras nuestro país ha abusado de su utilización a lo largo de nuestra historia. Durante el anterior gobierno (presidencia de A. Fernández) estos impuestos representaron el 8% de la recaudación total, para reducirse a un poco más del 4% en la actualidad, en el marco de un sendero descendente al que se ha comprometido el actual gobierno (Gráfico 2).

Gráfico 2

Fuente: FIEL con base en Ministerio de Economía de la Nación.

Estos aspectos describen las fortalezas que está adquiriendo nuestro país, a las que se han sumado varias iniciativas para atraer nuevas inversiones a través de regímenes especiales como el Régimen de Incentivo para Grandes Inversiones (RIGI) y el Régimen de Incentivos para Medianas Inversiones (RIMI), que serían continuados por un “Súper RIGI”. Este último se orientaría a la creación de nuevas industrias y pensado para completar las cadenas de valor a partir de la explotación de recursos naturales como el litio o los productos de la energía. En todos los casos, las normas incluyen la amortización acelerada de inversiones y la devolución anticipada de los saldos tributarios favorables (IVA) entre los principales beneficios.

En síntesis, hasta el inicio del segundo cuatrimestre de 2026, el balance de la situación comercial externa parece favorecer a la Argentina, pese a los riesgos internacionales. La continuidad de esta tendencia dependerá de seguir reconociendo y corrigiendo nuestras debilidades históricas, promoviendo la inserción internacional y la ampliación de las inversiones.

Por Guillermo Bermúdez / FIEL – La actividad de la industria en el mes de abril, de acuerdo a información preliminar del Índice de Producción Industrial (IPI) de FIEL, registró una mejora interanual de 0.8%, encadenando un bimestre de avance y recortando la caída acumulada en el primer cuatrimestre a 0.3% en comparación con el período enero – abril del año pasado.

En el mes, ocho de las diez ramas incluidas en el relevamiento mostraron un avance en la comparación interanual. El mejor desempeño entre los sectores de actividad lo mostró el de los insumos químicos y plásticos -sumando tres meses de mejora-, en parte por efecto de paradas realizadas en 2025, mientras que, en el otro extremo, el bloque de los minerales no metálicos y la producción automotriz tuvieron los mayores retrocesos.

Fuente: FIEL

En lo que se refiere al desempeño de los sectores industriales en el primer cuatrimestre y en la comparación interanual, el ranking de crecimiento lo lidera la refinación de petróleo con una mejora acumulada de 8.8%, seguido de: la producción de alimentos y bebidas con un alza de 4.0%, las industrias metálicas básicas con un avance de 3.8%, y los químicos y plásticos con un incremento de 2.1%. Con un retroceso superior al promedio se colocan la metalmecánica (-0.5%), la producción de papel y celulosa (-0.8%), los insumos textiles (-0.9%), los despachos de cigarrillos (-1.3%), los minerales no metálicos (-6.1%) y automotores (-18.9%), en cada caso en la comparación con el nivel de actividad acumulado entre de enero y abril de 2025.

En el cuatrimestre, el mayor aporte para amortiguar la caída de la industria lo realizó la producción de alimentos y bebidas, seguido de la refinación de petróleo, la producción de insumos químicos y plásticos y las industrias metálicas básicas. Por su parte, la mayor contribución a la contracción de la actividad en lo que va del año lo hizo la industria automotriz, junto con la producción de minerales no metálicos.

Fuente: FIEL.

Como se mencionó, la refinación de petróleo consolida, en el primer cuatrimestre del año, su posición al frente de los sectores de actividad y en abril, de acuerdo a información preliminar, volvió a mostrar un avance en la comparación interanual, sumando once meses de mejora. En el mes se tuvieron paradas cortas en la refinería Ricardo Eliçabe de Bahía Blanca y de New American Oil en Plaza Huincul, al tiempo que se destacó el alza del proceso de crudo por parte de Raizen. Así, en los primeros cuatro meses del año se llevan refinados 10.9 millones de metros cúbicos de petróleo, el nivel más elevado para un primer cuatrimestre desde 2008.

El bloque de los alimentos y bebidas volvió a mostrar un avance en el mes de abril por el aporte de la producción de alimentos. En efecto, el sector registró en abril un incremento de la producción del 3.0% en la comparación con el mismo mes del año pasado, combinando alzas en la fabricación de alimentos (+3.7%) con una producción de bebidas que igualó (+0.1%) el nivel alcanzado un año atrás. Entre los alimentos, la lechería acumula un año y medio de mejoras, se tiene un marcado avance en la producción de aceite de girasol, y la faena porcina crece a la par del retroceso de la faena vacuna. En efecto, la faena vacuna registró en abril una caída de 15.3% -el mayor retroceso en veintiún meses- en la comparación con el mismo mes de 2025, sumando dieciséis meses de contracción y sin perspectivas de una reversión de la fase de en el corto plazo. Entre las bebidas, en abril se moderó el aumento que mostró en marzo la producción de cervezas, mientras que se tuvo una caída en la de gaseosas, aguas y jugos. En mayo se da inicio a la zafra de caña en el noroeste del país, con perspectivas de alta disponibilidad de materia prima para la producción de azúcar y etanol. Transitoriamente, se tienen demoras en algunos ingenios debido al exceso de humedad en los suelos, lo que obstaculiza el ingreso de maquinaria a los lotes.

La producción de químicos y plásticos registró en abril una nueva mejora en la comparación interanual, marcando el mayor avance del mes entre los sectores de actividad, en parte explicado –nuevamente- por el efecto de paradas realizadas en 2025. En abril el bloque mostró un repunte anual de 6.5%, encadenando tres meses de mejora en la comparación interanual, repitiendo un avance en la producción de químicos y petroquímicos básicos por efecto de paradas realizadas un año atrás. Además, en el mes se tuvo un nuevo avance en la producción de jabones –funcionando en régimen- combinado con un marcado recorte en la producción de neumáticos, actividad que acumula veintiséis meses en retroceso sin expectativas de mejora en el corto plazo. El mes de mayo presenta un desafío para el sector debido a la normalización de la producción en varias actividades al interior de la rama en 2025, y contando con el hecho de que Cabot Argentina cesa desde ese mes la producción de negro de humo en su planta de Campana. La firma continuará realizando ventas hasta agotar el stock del producto, insumo esencial para la fabricación de neumáticos, caucho, burletes, y demás. Contando que se trataba de la única planta operando en el país dedicada a dicho insumo intermedio, el mercado local pasará a ser abastecido íntegramente por importaciones.

Con un retroceso ligeramente superior al promedio de la industria en los primeros cuatro meses del año, la metalmecánica registró en abril el segundo mes con mejora de la producción en la comparación interanual por el aporte de la maquinaria agrícola y el material de transporte pesado. Al respecto, el relevamiento de ADIMRA respecto al sector metalúrgico, arrojó para el mes un retroceso en el agregado, con caídas en todos los segmentos con la excepción del de maquinaria agrícola y el de carrocerías y remolques.

En lo que se refiere a ventas de maquinaria agrícola, en abril se patentaron 822 unidades, marcando una mejora del 5.1% en la comparación interanual y un avance del 5.2% en los primeros cuatro meses del año respecto al mismo período del año pasado, revirtiendo con ello la caída que se tenía en el primer bimestre del año. La cosecha récord junto con mejores condiciones de financiamiento y variedad de oferta, han impulsado decisiones de inversión, que se espera se sostengan en los próximos meses. Es de destacar que la caída de los patentamientos de maquinaria agrícola en el segundo semestre de 2025 ofrece una baja base de comparación para el rebote de las ventas.

En abril en el Área Metropolitana de Buenos Aires se registró un récord de jornadas con precipitaciones y una marca histórica en términos de volúmenes de agua acumulada. Las lluvias que también marcaron record en el centro y norte del país por la presencia del fenómeno de El Niño afectaron el normal desarrollo de actividades. Por caso, el bloque de los minerales no metálicos registró una caída interanual del 11.7% con un descenso generalizado en los despachos y producción de insumos para la construcción, resultando en un retroceso acumulado en los primeros cuatro meses del 6.1% en la comparación interanual. Así se plantea el interrogante de si la caída de la producción del bloque en abril no es explicada por el impacto del factor climáticos en la construcción.

En particular, en lo que se refiere a los despachos de cemento, estos tuvieron un retroceso del 11% en el mes, combinando una caída del 17.5% en los despachos en bolsa, con una contracción del 7.1% en los envíos a granel, los que interrumpieron quince meses de mejora en la comparación interanual. De este modo, las ventas de cemento acumulan en el primer cuatrimestre del año una contracción del 4.7% respecto al nivel alcanzado entre enero y abril del año pasado.

Al respecto de lo anterior, merece mencionarse que la firma Loma Negra apagó a mediados de mayo y hasta noviembre uno de los dos hornos de su planta de Olavarría con el objetivo de ordenar la producción y administrar el sobre stock de clinker en un contexto de debilidad de demanda por el producto.

En lo que se refiere a ventas de insumos de la construcción, según el relevamiento del Grupo Construya, en abril registraron una caída del 4.7%, igualando (+0.5%) en cuatro meses el nivel alcanzado en el mismo periodo de 2025.

Los datos del indicador sintético de la actividad de la construcción que elabora INDEC para el mes de abril se conocerán a comienzos de junio y permitirán confirmar o rechazar la presunción respecto al impacto del factor climático sobre la actividad y la venta de insumos. El último dato daba cuenta de una marcada mejora de la construcción en la comparación con marzo del año pasado y en relación al mes anterior en la medición corregida por estacionalidad, pero el relevamiento de expectativas mostraba un deterioro para el segundo trimestre del año.

Como se mencionó. el sector automotriz fue el que registró la mayor caída de actividad en abril, acumulando la más alta contracción en el cuatrimestre entre los sectores de actividad. En efecto, en el mes la producción se contrajo 17.8% en la comparación interanual, combinando la décima caída en la producción de automóviles (-37%) con un ligero retroceso en la de utilitarios (-1.3%). Este desempeño estuvo explicado por la realización en el mes de paradas de distinta magnitud y motivos en las terminales -reducción de producción por caída de exportaciones, problemas de abastecimiento de autopartes, adecuación de líneas para el lanzamiento de nuevos modelos-, que afectaron la producción. Hacia mayo, la planta de Stellantis en El Palomar ya opera con un turno de producción, al tiempo que la firma informó que parará la producción entre fin de mes y principio de junio, y una quincena adicional en julio. Por su parte, General Motors, en su planta de Santa Fe, repite el esquema de suspensiones del año pasado.

En lo que se refiere a ventas mayoristas de vehículos, en abril registraron una caída de 31.6% en la comparación interanual, sumando tres meses de retroceso como resultado de los sobre stocks que poseen las concesionarias y a pesar de mejores precios de las unidades a partir del recorte de impuestos internos. Con lo anterior, en lo que va del año, el envío de las terminales a las concesionarias acumula una caída de 17.9% en la comparación con los primeros cuatro meses del año pasado. Es de destacar que en el caso de las ventas de vehículos de fabricación nacional la caída registrada en el mes de abril superó el 50%, acumulando en el cuatrimestre un retroceso de 40.6%, respecto al año anterior en cada caso. Por su parte, la venta de vehículos electrificados, alcanzó a representar el 4.7% del total en el mes de abril, elevando su participación al 7.4% en los primeros cuatro meses del año, en comparación con el 0.3% alcanzado en el mismo período de 2025.

En el caso de los patentamientos, luego del impasse en la caída del mes de marzo, en abril volvió a observarse un retroceso de ventas que alcanzó 13.6% en comparación con el año pasado. Mientras que la participación de vehículos importados continúa aumentando –se acerca al 70%-, en el mes se tuvo un bajo promedio diario de ventas –abril está entre los meses con alta estacionalidad-, a pesar de mejores condiciones de financiamiento, sugiriendo una expectativa de mayores recortes de precios por parte del público. Con lo anterior, en los primeros cuatro meses del año, los patentamientos acumulan una contracción del 5.6%, recortando las expectativas de ventas para 2026 al orden de las 600 mil unidades, lo que marcaría una merma del orden del 2% respecto al nivel alcanzado en 2025.

A diferencia de lo que ocurre en el mercado local, las exportaciones repitieron la mejora en abril por el aporte de los envíos de utilitarios. En efecto, en abril las exportaciones crecieron 18.8% en la comparación interanual, combinando un crecimiento en los envíos de utilitarios del 60.7% con una caída del 34.7% en la de automóviles. La mejora por segundo mes de las exportaciones se apuntala en el avance de los utilitarios contando que las exportaciones de automóviles acumulan diez meses de retroceso. En el mes se tuvo un fuerte aumento de los envíos a América Central y Ecuador, junto con Brasil, destino que recupera participación en las exportaciones. Con todo, en cuatro meses del año, las exportaciones alcanzan las 79.2 mil unidades acumulando un retroceso de 1.6% en la comparación con el mismo periodo del año pasado.

Fuente: FIEL.

Desde la perspectiva de los tipos de bienes producidos, en el primer cuatrimestre y en la comparación interanual, los bienes de consumo no durable lideran el ranking con un crecimiento de 3.3%, seguidos de los bienes de uso intermedio con una mejora acumulada 0.8%. Con una contracción superior al promedio se colocan los bienes de capital, que acumulan un retroceso de 4.7%, seguido de los bienes de consumo durable con una merma del 8.7%, en cada caso en los primeros cuatro meses del año y en la comparación con el mismo periodo de 2025. Respecto a los primeros tres meses del año, los bienes de uso intermedio elevaron su aporte al crecimiento mientras que los de consumo durable y capital recortaron la contracción acumulada. Por último, los bienes de consumo durable hacen el mayor aporte al retroceso de la industria en lo que va de 2026.

IPI como Ciclo Económico

En términos desestacionalizados, la producción industrial del mes de abril registró un alza de 0.8% respecto al mes anterior. De este modo, las señales que indican que la industria se encontraría transitando una nueva fase de recuperación se han fortalecido, identificando a septiembre de 2025 como un potencial punto de giro. En efecto, la tasa de variación suavizada de corto plazo es mayor a la de largo plazo desde enero pasado cuando comenzó a mostrar crecimiento, al tiempo que en el mes de abril la tendencia ciclo detuvo su caída.

Fuente: FIEL.

En consistencia con los resultados del análisis del ciclo clásico, la medida de ciclo en crecimiento tuvo su mayor desvío –a la baja- en septiembre pasado desde cuando recortó la caída, pasando a mostrar desde enero que la industria avanza con una velocidad superior a la de su tendencia de largo plazo. También en el mes se observó una mejora del índice de difusión de la recuperación entre los sectores industriales sostenida en el aporte de actividades entre alimentos y bebidas, químicos y plásticos y al interior de la metalmecánica, reflejando, no obstante, transitoriamente una recuperación aún poco generalizada.

Fuente: FIEL.

Si se considera a septiembre de 2025 como potencial inicio de una nueva fase de recuperación de la industria, desde aquel mes la actividad acumula un crecimiento del 7.2% equivalente anual, superando el ritmo alcanzado en las expansiones que comenzaron en mayo de 2014 y septiembre de 2016, y que en siete meses habían acumulado un crecimiento anual de 4.8% y 5.5%, respectivamente. No obstante, la actual dinámica de crecimiento rezaga respecto a la alcanzada en los restantes nueve episodios de recuperación de la industria desde 1980.

Es interesante observar que, al analizar la evolución de la producción de los distintos tipos de bienes ajustada por estacionalidad, la de bienes de consumo no durable no acompañó la caída que tuvo el promedio de la industria desde febrero del año pasado, sosteniendo una mejora desde febrero de 2024. En cambio, los bienes de consumo durable y los intermedios si gravitaron en la caída del agregado. Desde septiembre pasado, los bienes de uso intermedio se recuperan con la mayor dinámica respecto al promedio de la industria. La recuperación industrial muestra velocidades disímiles para los distintos grupos de bienes.

En síntesis. La industria mostró en el mes de abril, por segundo mes, una ligera mejora interanual, con ocho de diez ramas registrando un avance. La producción de químicos y plásticos volvió a tener un alza en parte por un efecto de base en 2025 –que desaparecerá en mayo-, mientras que la producción automotriz registró nuevamente la caída más profunda entre las ramas de actividad. En la comparación con marzo descontando factores estacionales volvió a tenerse un avance. Momentáneamente la recuperación es débil en comparación con episodios previos, al tiempo que muestra desempeños divergentes y una baja difusión entre los sectores de actividad.

Varios analistas destacan que la actividad económica muestra grandes contrastes, con las actividades primarias (agro, minería e hidrocarburos) liderando el crecimiento y otras muy rezagadas, como la industria y la construcción. Sin embargo, hay matices importantes que señalar.

Los datos de marzo del EMAE reflejan que la construcción y la industria mostraron mejoras importantes cuando se corrigen las series originales por estacionalidad. En abril, el Índice de Producción Industrial (IPI) de FIEL continuó mejorando, pero a un ritmo más bajo. En cualquier caso, los datos muestran que:

La industria viene oscilando en los últimos meses en un nivel similar al observado en 2025.

Pero también hay grandes diferencias entre sectores industriales. Por ejemplo, la información desagregada del EMI que estima el INDEC muestra que la actividad industrial se encontraba en el primer trimestre de este año 2,3% por debajo del nivel alcanzado en el mismo período de 2025, pero los textiles y el calzado explicaban más de la mitad de esa caída, la producción de maquinaria y equipo un 30% y la industria automotriz un 20%, pero otros sectores aportaban mejoras importantes (refinación de petróleo, industria maderera y sustancias y productos químicos). Y al interior de los sectores industriales, también hay diferencias muy importantes.

Además, las exportaciones de manufacturas de origen industrial (excluyendo piedras preciosas y oro) aumentaron 20% interanual en el primer cuatrimestre del año, explicando un 20% del aumento en las exportaciones totales (más que la contribución de la energía en ese período, que fue del 14%). Incluso en el último mes (abril) las exportaciones industriales (sin oro y piedras preciosas) alcanzaron US$ 2000 millones (35% por encima de lo observado un año antes) y aportando el 23% del aumento de las exportaciones (mejora de US$ 524 millones comparado con un incremento interanual de todas las exportaciones de US$ 2240 millones).

Las importaciones de bienes intermedios, que en general son insumos del proceso industrial, han vuelto a superar los US$ 2.000 millones por mes en marzo y abril, con crecimiento interanual positivo de 7% en ese bimestre. Esto podría explicarse por una normalización, luego de digerirse los aumentos observados en 2025 (sobre todo en septiembre y octubre) a la espera de una devaluación que no ocurrió y/o a una expectativa de mejora en la actividad de los próximos meses.

La construcción sufrió una caída muy importante. Si se toma como referencia el año 2019 (nivel 100), en 2024 se observó un nivel de 76 y en 2025 uno de 81. Pero el último dato desestacionalizado del mes de marzo aumentó a 84, insinuando que el sector se puede estar moviendo un escalón más arriba (los datos de despachos de cemento de abril fueron malos, pero posiblemente ello se explique por la cantidad de días con lluvia, con lo cual habrá que esperar a mayo para confirmar si se ha concretado ese salto a un escalón menos malo).

En materia de salarios y empleo, el panorama general no es bueno, pero también hay fuertes contrastes. Los trabajadores formales han perdido algo de sus ingresos medidos en pesos constantes, pero lo opuesto se observa en los informales. Aún con problemas de medición, los ingresos de estos trabajadores muestran mejoras enormes respecto de finales de 2023, lo cual era esperable a la luz de la reducción en la tasa de inflación de dos dígitos mensuales a niveles que nuevamente parecen caminar hacia el 2%. En la medida en que consuman una parte de su ingreso en negocios que no dan ticket es posible que esta mejora pase desapercibida para las empresas que miden consumo masivo y, obviamente, ello sería consistente con el deterioro real en la recaudación tributaria de los impuestos nacionales más relacionados al consumo y también con la mejora en el consumo privado que registran las cuentas nacionales.

Finalmente, la inflación ha vuelto a mostrar un sendero descendente luego de varios meses con tendencia al alza. Tomando promedios móviles de tres meses, los mejores valores, tanto en la inflación general como en la núcleo, se observaron en el tercer trimestre de 2025 (1,8% mensual de promedio). Desde ahí aumentaron sin pausa hasta marzo (3,1% y 3% respectivamente en el promedio móvil), pero en abril cambió la tendencia en ambas estimaciones. La información preliminar del índice de FIEL para la Ciudad de Buenos Aires sugiere que, en mayo, habría continuado la baja en ambos indicadores.

En resumen, hay grandes contrastes en los indicadores sectoriales e incluso dentro de cada sector, con diferencias regionales y entre familias importantes. Pero parecería que lo peor ha quedado atrás.