La industria argentina arrancó 2026 con una señal ambigua. Enero dejó una caída interanual del 3,6%, séptimo mes consecutivo en terreno negativo. Pero, al mismo tiempo, mostró una mejora del 2,1% respecto de diciembre en la medición desestacionalizada. ¿Piso técnico o simple oscilación dentro de una tendencia contractiva?

El Índice de Producción Industrial (IPI) de FIEL ofrece una fotografía que obliga a una lectura cuidadosa: hay señales de estabilización, pero todavía no de recuperación estructural.

Tres años en rojo

El balance de 2025 cerró con una caída del 0,8%. Es el tercer año consecutivo de retroceso industrial. Más aún: el nivel de actividad se ubica 12,9% por debajo del máximo alcanzado en 2011. No se trata de un tropiezo coyuntural, sino de una trayectoria descendente prolongada.

La industria atravesó en 2025 un año partido en dos. El primer semestre mostró un rebote acumulado de 2,6% interanual, favorecido por una base de comparación muy deprimida tras el shock macroeconómico de fines de 2023 y el desplome de comienzos de 2024. Pero en el segundo semestre el escenario cambió: turbulencias cambiarias, tensión financiera e incertidumbre preelectoral erosionaron la dinámica productiva. El año cerró con seis meses consecutivos de contracción.

La pregunta central no es si hubo rebote estadístico, sino si existe demanda genuina capaz de sostener un nuevo ciclo.

El mapa sectorial: luces aisladas, sombras extendidas

El desempeño por ramas industriales revela una estructura desequilibrada.

Entre los sectores que lograron crecer en 2025 se destacan minerales no metálicos (+6,5%), industrias metálicas básicas (+3,2%), refinación de petróleo (+3,2%) y alimentos y bebidas (+3%). Son actividades vinculadas a energía, construcción e insumos esenciales, con cierta inercia de demanda.

Pero el bloque contractivo fue más amplio y profundo. Químicos y plásticos cayó 9,9%; papel y celulosa 3,6%; automotriz 3,3%; metalmecánica 2,7%; cigarrillos 2,9%. No son bajas marginales: químicos y plásticos acumula cuatro años de retroceso; metalmecánica, tres; automotriz, dos.

Más que un ciclo homogéneo, la industria muestra fragmentación: sectores vinculados a exportaciones o consumo básico resisten; los dependientes del crédito, del mercado interno durable o de cadenas industriales complejas siguen bajo presión.

Bienes de capital arriba, consumo durable en caída libre

La lectura por tipo de bienes agrega otra capa de análisis.

Los bienes de capital crecieron 4,3% en 2025, impulsados principalmente por transporte pesado. Sin embargo, hacia fin de año comenzaron a mostrar señales de enfriamiento, especialmente en maquinaria agrícola y utilitarios.

El consumo no durable avanzó 2,3%, sostenido por alimentos. Pero el consumo durable cayó 6,1%, arrastrado por automóviles y bienes para el hogar. Es un dato clave: cuando los hogares postergan decisiones de compra de alto valor, la recuperación se vuelve más frágil.

Los bienes de uso intermedio retrocedieron 2,1% y acumulan cuatro años de caída, una señal de debilidad en las cadenas productivas.

La industria no sólo produce menos; produce con menor profundidad.

Enero: alimentos sostienen, automotriz perfora el piso

El arranque de 2026 mantiene esa lógica. Alimentos y bebidas crecieron 4,7% interanual en enero; refinación de petróleo subió 1,6%. Pero la automotriz se desplomó 30,3%. Metalmecánica cayó 12%; papel y celulosa 7,1%; químicos y plásticos 5,2%.

El dato más inquietante no es sólo la magnitud de algunas bajas, sino su extensión: el 65% de las actividades industriales mostraron contracción en el trimestre noviembre–enero. La caída está ampliamente difundida.

Además, el informe anticipa dos focos de tensión inmediata: el impacto del cierre de una de las principales fábricas de neumáticos —que afectará a químicos y plásticos— y nuevas paradas programadas en terminales automotrices durante febrero.

La mejora mensual desestacionalizada puede indicar que se dejó atrás el momento más crítico del segundo semestre de 2025. Pero todavía no hay evidencia de que la industria haya iniciado un sendero expansivo sostenido.

Señales para el tablero empresarial

Para las empresas, el escenario combina tres vectores:

Estabilización macro relativa, con menor volatilidad mensual.

Demanda interna aún débil, especialmente en bienes durables.

Recuperación sectorial selectiva, concentrada en alimentos, energía y materiales básicos.

En términos estratégicos, 2026 podría convertirse en un año de transición. La industria parece haber encontrado un piso técnico, pero todavía no el impulso necesario para crecer de forma homogénea.

La actividad industrial cayó 5,3% en octubre y la economía manufacturera dejó de crecer en el acumulado del año, según FIEL

El sector manufacturero registró en octubre una contracción interanual del 5,3% y perdió el avance que mantenía en el acumulado de 2025, de acuerdo con el Índice de Producción Industrial (IPI) elaborado por la Fundación de Investigaciones Económicas Latinoamericanas (FIEL). El retroceso se profundiza en un contexto marcado por cuatro meses consecutivos de caída y por una fase recesiva que acumula una baja de 8,9% anual desde febrero.

Un octubre con señales mixtas: minerales no metálicos al alza y nuevas caídas en automotriz, metalmecánica y químicos

De acuerdo con la información preliminar del IPI, el sector de minerales no metálicos fue el único con un desempeño notable, impulsado por un fuerte crecimiento de los despachos de cemento a granel. Esta suba se sostiene desde comienzos de año, mientras que las ventas en bolsa mostraron un retroceso moderado, aun con costos de la construcción que continúan ajustándose a la baja tras el pico de junio.

La producción de alimentos y bebidas también registró un incremento interanual, alcanzando el nivel más alto de actividad para un mes de octubre en toda la serie. Dentro del rubro, la faena vacuna volvió a caer, pero la producción porcina y aviar, así como la actividad lechera, sostuvieron un ritmo de crecimiento.

En cambio, la industria automotriz profundizó su fase contractiva: fue el cuarto mes consecutivo de caída en la producción de automóviles, arrastrando al conjunto de la rama pese a que los utilitarios sumaron un trimestre de recuperación tras paradas técnicas. Las ventas mayoristas redujeron su ritmo por segundo mes, con una merma en los envíos de unidades nacionales a concesionarias y cuatro meses consecutivos de caída en las exportaciones, especialmente hacia Brasil.

La producción metalmecánica encadenó su tercer mes de disminución interanual. En el segmento autopartista —afectado por problemas de competitividad— se anunció el cierre de una de las firmas más relevantes del sector a fines de octubre.

El informe también señaló una nueva caída en químicos y plásticos, explicada por menores niveles de producción de jabones, detergentes, neumáticos y agroquímicos. En este último rubro, se destacó una parada programada en instalaciones de Bahía Blanca para la ejecución de inversiones.

Diez meses sin crecimiento acumulado y sectores que empiezan a perfilar su desempeño hacia 2026

Entre enero y octubre, el ranking de crecimiento por ramas muestra a minerales no metálicos al frente con un avance acumulado del 7%, seguido por alimentos y bebidas con un 3,4%. También registraron mejoras la producción automotriz (2,7%), la refinación de petróleo (2,6%), las industrias metálicas básicas (2,5%) y los insumos textiles (0,8%).

Por el contrario, el resto de los sectores continúa en terreno negativo en la comparación interanual acumulada:

Metalmecánica: –2,8%

Cigarrillos: –3,3%

Papel y celulosa: –5,1%

Insumos químicos y plásticos: –8,8%

Analizado por tipo de bienes, los bienes de capital lideran el crecimiento acumulado del año con 7%, mientras que los bienes de consumo no durable avanzaron 2,6%. En contrapartida, los bienes de uso intermedio retrocedieron 1,6% y los bienes de consumo durable cayeron 4,1% en los primeros diez meses.

A su vez, el índice de difusión industrial mostró en el trimestre agosto–octubre el registro más bajo desde el inicio de la fase recesiva, con más del 60% de la industria en retroceso respecto de los niveles del año previo.

En términos desestacionalizados, la actividad exhibió en octubre un impasse: creció 0,3% mensual, aunque la trayectoria general sigue siendo contractiva.

Industria en caída hacia fin de año y expectativas sobre el acuerdo con Estados Unidos

El análisis de FIEL advierte que, pese a algunos repuntes puntuales, la industria cerrará 2025 en retroceso, consolidando un período recesivo más intenso que en dos de las once crisis industriales registradas desde 1980. El comportamiento negativo se amplifica en ramas clave como automotriz, metalmecánica y químicos.

Hacia 2026, el informe anticipa que comenzarán a definirse los sectores líderes de la nueva etapa industrial, y menciona que existe una “expectativa por oportunidades y desafíos derivados del acuerdo comercial y de inversiones con Estados Unidos”.

La evolución regional, los costos energéticos y la competitividad serán elementos determinantes para evaluar si la industria logra salir del ciclo contractivo y recuperar dinamismo durante el próximo año.

Exministros Cavallo, Dujovne y López Murphy coincidieron en la Conferencia Anual de FIEL: “Sin reservas, no hay estabilización posible”

En la Conferencia Anual de FIEL, tres exministros de Economía trazaron un diagnóstico común sobre la fragilidad del esquema macroeconómico argentino. Domingo Cavallo, Nicolás Dujovne y Ricardo López Murphy advirtieron que la acumulación de reservas y la eliminación del cepo son condiciones imprescindibles para cualquier programa de estabilización.

“Aunque estén Trump y Bessent detrás, acumular reservas es ineludible”

En un panel de alto voltaje político y técnico, Domingo Cavallo, Nicolás Dujovne y Ricardo López Murphy coincidieron en que el Gobierno debe definir con urgencia un marco cambiario y monetario estable, acompañado de un fortalecimiento de las reservas internacionales y una liberación gradual del tipo de cambio.

Durante la Conferencia Anual de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), los tres exfuncionarios —que integraron distintas administraciones— abordaron las limitaciones del esquema actual y los riesgos de operar con reservas negativas en el Banco Central.

Cavallo fue tajante. “Es imposible pensar que puede funcionar bien la economía sin reservas o con reservas negativas como ahora. ¿Quién le va a creer al ministro de Economía que va a asegurar el techo de la banda si no tiene divisas con las cuales intervenir?”.

El exministro, artífice de la convertibilidad en los años noventa, sostuvo que la acumulación de reservas es una condición sine qua non, incluso si existiera respaldo financiero externo. “Aunque estén Trump y Bessent detrás, acumular reservas es ineludible”, dijo, en alusión a los vínculos internacionales del actual equipo económico.

Cavallo insistió en que la prioridad debe ser eliminar el cepo cambiario y migrar hacia un sistema bimonetario sin restricciones, donde el peso y el dólar coexistan libremente. “No estamos en condiciones de pensar en un sistema totalmente dolarizado, sino en un sistema bimonetario que funcione sin controles de cambio. Así va a funcionar bien el sistema, como en Perú, donde el sistema bimonetario funciona muy bien”, agregó.

En ese marco, advirtió que una política económica inspirada en el modelo estadounidense actual sería riesgosa para la Argentina. “Ojalá el gobierno argentino no imite la política económica de Trump, por más identificación que tenga; es un modo discrecional e inconducente para el país”.

Dujovne: “El país necesita una flotación libre y un régimen reconocible”

Por su parte, Nicolás Dujovne, exministro de Hacienda durante la gestión de Mauricio Macri, planteó que la Argentina necesita un régimen cambiario “reconocible y funcional”, basado en la flotación libre. “Ese es el camino virtuoso para un régimen sostenible. Los mexicanos durante el Tequila también decían que no estaban preparados para flotar, que su ADN no les permitía flotar… hoy son uno de los países floaters más estables del mundo”, recordó.

Dujovne defendió la idea de construir credibilidad institucional alrededor de un esquema transparente y sin discrecionalidad política. “La clave para reducir la volatilidad cambiaria es acumular reservas, como Uruguay o Perú, que flotan menos”.

Además, propuso una reforma legislativa que impida la reinstauración de controles de capitales. “Hay que sacarle al BCRA y al Ministerio de Economía la facultad de reimponer cepos. Necesitamos institucionalidad y estabilidad para que el sistema sea creíble”.

El exministro enfatizó la necesidad de coherencia macroeconómica y disciplina fiscal, subrayando que “la paciencia y la consistencia serán los activos más valiosos del próximo ciclo”.

López Murphy: “Sin reservas, no hay sentido común que alcance”

En la misma línea, Ricardo López Murphy remarcó que la recomposición de reservas es una condición estructural para la estabilidad, y que ningún programa de estabilización puede sostenerse sin ese respaldo. “La idea de que uno va a andar al descubierto y no va a pasar susto no va con el sentido común”, afirmó.

Recordó que el propio programa con el Fondo Monetario Internacional (FMI) ya establecía esa prioridad. “Decía recomponer las reservas a toda velocidad en los próximos años. Ese rumbo de superávit fiscal y recuperación de reservas es imposible de evitar, cualquiera sea quien gobierne”.

López Murphy también proyectó un escenario internacional más favorable en caso de que la Argentina logre estabilidad interna. “El dólar está en proceso de debilitamiento por la política fiscal de Estados Unidos, y eso va a crear una oportunidad para países como Argentina, que está muy dolarizada. Si logramos recomponer reservas y sostener el equilibrio fiscal, se abren oportunidades importantes para la inversión y el crecimiento sostenido”.

Un consenso económico: estabilidad, reservas y credibilidad

El panel de FIEL dejó al descubierto una coincidencia transversal entre economistas liberales y ortodoxos: sin reservas y sin credibilidad institucional, ningún programa de estabilización puede sostenerse.

La discusión técnica sobre la velocidad de la liberalización cambiaria y la forma de transición hacia un esquema bimonetario o de flotación libre es el punto de divergencia, pero el consenso sobre el diagnóstico es claro: la acumulación de reservas, la disciplina fiscal y la previsibilidad son los tres pilares ineludibles para cualquier política económica futura.

El ministro de Economía, Luis Caputo, aseguró hoy que el gobierno de Javier Milei está “en la víspera de cambiar la historia” de Argentina “después de 120 años” y reafirmó el régimen de bandas cambiarias que se implementó a mediados de abril.

El titular del Palacio de Hacienda se mostró optimista, en lo que consideró como “un punto de inflexión” en la historia argentina luego de la victoria del oficialismo en las elecciones de medio término.

“En las últimas elecciones, la gente optó por seguir por el camino de la libertad, por el camino del orden macro y dejar atrás las épocas de inflación, déficit, devaluaciones y defaults”, señaló.

El funcionario expuso durante la conferencia anual de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), que se llevó a cabo en la Bolsa de Comercio de Buenos Aires.

Durante su presentación, Caputo se centró en explicar el programa económico que lleva adelante el Gobierno, y se detuvo en el apartado de la flotación del dólar, tema que estuvo en auge debido a los reclamos sobre que tiene que hacer el Ejecutivo con la divisa norteamericana.

Afirmó que las bandas “están bien calibradas” y sostuvo que se registran “récord de exportaciones” en todos los sectores.

Caputo se respaldó con el ejemplo de otros países que se adaptaron al sistema de bandas cambiarias, al manifestar que todas se realizaron “con éxito”.

Detalló que todavía “no es el momento” para implementar una libre flotación debido a la “volatilidad política” que tiene el país.

“No se puede largar la flotación cuando el país no tiene la credibilidad que necesita ni el tiempo necesario”, indicó.

A su vez, señaló que la demanda de dinero en Argentina “sufre una fragilidad e inestabilidad” y consideró que “no es normal en ningún país”.

Hizo hincapié en la “dolarización” no oficial que hay a nivel local, y la calificó de bestial: “Fue del 42% del M2”, enfatizó.

El M2 hace referencia a la oferta monetaria que incluye el dinero del M1 (efectivo en circulación más depósitos a la vista) más depósitos de ahorro, depósitos a plazo de corto plazo y otros activos líquidos fácilmente convertibles en efectivo.

“Cualquier shock político y económico, ya se a nivel nacional o internacional, afecta fuertemente la demanda de dinero”, dijo durante su presentación.

Las bandas cambiarias

Y sumó: “Los argentinos quieren estar tranquilos. Estamos defendiendo un tipo de cambio que es absolutamente competitivo”.

En otra parte de la exposición, Caputo arrojó una crítica hacia la política y sostuvo que para que Argentina sea “un país serio” es necesario que “todos vayan por la misma autopista”.

“No podemos seguir tendiendo una alternancia política que va del capitalismo al comunismo. No es serio”, advirtió en funcionario.

La exhibición contó con el equilibrio presupuestario, el crecimiento económico y la evolución de la deuda pública, entre otros temas. También se destacó el apartado de inversiones en el país, donde Caputo detalló los proyectos que fueron aprobados por el RIGI, y agradeció al Presidente por ser quien logra atraer esas inversiones.

“Hay profunda admiración de sus colegas políticos sobre lo que se ha logrado en en el país. Este gobierno está logrando atraer inversiones, en gran parte, por lo que representa el Presidente en la pelea de la batalla cultural”.

Por Marcela Cristini y Guillermo Bermúdez* – El mundo se debate entre un nuevo orden económico internacional y el rescate del multilateralismo de probados resultados para los países en desarrollo. Por el momento, los cambios casi diarios en la política comercial de los Estados Unidos no han afectado seriamente la actividad mundial pero sí han provocado un menor flujo de inversiones y un reacomodamiento del comercio. El desacople entre los Estados Unidos y China es el efecto más importante que está modificando la relación de China con América del Sur. Argentina puede aprovechar oportunidades, pero deberá ejercer una estrategia de balance para mantener sus buenas relaciones con los Estados Unidos.

En 1947, en el mundo que siguió a la Segunda Guerra Mundial, los países firmaron el Acuerdo General de Comercio y Aranceles (GATT) con el objetivo de relanzar la economía internacional reduciendo paulatinamente las barreras comerciales. En 1995, ese acuerdo se amplió con la formación de la Organización Mundial del Comercio.

Entre medio, en 1964 las Naciones Unidas organizaron la Conferencia sobre Comercio y Desarrollo (UNCTAD) para ayudar a los países en desarrollo a integrarse a la economía mundial mediante el comercio y las inversiones. Más recientemente, desde la crisis financiera internacional de 2008, el G-20 reúne a los países de mayor peso en las decisiones mundiales para trazar un rumbo de acción en numerosos temas que incluyen también al comercio y las inversiones. A estos organismos se suman otras asociaciones de países (OCDE, BRICS), varios organismos temáticos (FAO, Convención Marco de las Naciones Unidas sobre el Cambio Climático y su panel de expertos, el IPCC) y, por último, los organismos financieros multilaterales (FMI y Banco Mundial como resultado del Acuerdo de Bretton Woods de 1944) como facilitadores del crecimiento de los países en desarrollo. En el curso de casi 80 años y a pesar de numerosas crisis políticas y económicas, ese andamiaje internacional tuvo éxito en reducir la pobreza, elevar la esperanza de vida y nivelar el campo de juego entre países de distinto poder de acción. Entre fines de los 90 y 2015, además, la “era de la globalización” se caracterizó por una nueva etapa de cambio tecnológico y la conformación de grandes cadenas de valor que volvieron difusas las fronteras económicas y ayudaron a una mayor convergencia del ingreso promedio en el mundo.

Esta última etapa de alto crecimiento ocultaba, con todo, un desgaste de la institucionalidad económica internacional que se reflejaba en el tejido de acuerdos preferenciales de comercio, uso frecuente de barreras no arancelarias y agendas ampliadas de los organismos multilaterales que descuidaban las prioridades de mayor consenso como la de la seguridad alimentaria o la salud. En ese marco, la crisis financiera de 2008, sus consecuencias en Europa en 2012, la irrupción del COVID 19 y los riesgos de las nuevas tecnologías para el empleo, entre los factores más importantes, llevaron a resultados económicos insatisfactorios en muchos países avanzados, empujando a sus votantes hacia agendas más conservadoras.

En ese contexto, en 2025 el nuevo gobierno del presidente Trump en los Estados Unidos decidió separarse del camino que su país había liderado, ejerciendo una nueva estrategia que utiliza la penalización comercial hacia otros países, tanto competidores como aliados políticos, para construir un “nuevo orden” que asegure el bienestar de sus conciudadanos (menos impuestos, menos inmigración, cambio de agenda social hacia una posición más conservadora), a la vez que busca el mantenimiento de la primacía económica internacional de su país. Para el logro de esos objetivos se han mantenido negociaciones abiertas con escalamiento y desescalamiento de amenazas comerciales.

Estas medidas se sustentan en legislación especial que a lo largo de los años ha permitido a los presidentes norteamericanos administrar situaciones de excepción y urgencia sin pasar por el Congreso. Este hecho hace que el propio Congreso de los Estados Unidos lleve un inventario de las medidas que muestra las idas y vueltas de las decisiones ejecutivas caso por caso (https://www.congress.gov/crs-product/R48549). En el plano político internacional, el gobierno del presidente Trump buscó reafirmar la calidad de potencia mundial de su país activando su rol de garante de paz en conflictos localizados. A la vez, su peso estratégico en la seguridad internacional ha sido parte de los incentivos para llegar a acuerdos comerciales rápidamente con el Reino Unido, la Unión Europea y Japón.

Varios factores jugaron por detrás de ese cambio de estrategia externa norteamericana, pero sin duda el principal de ellos fue la competencia tecnológica con China. Una de las alertas observada en los Estados Unidos fue el resultado del plan chino “Made in China, 2025” lanzado en 2015 y que, actualmente, sigue evolucionando sin etiquetas, pero con claras acciones para el desarrollo de la inteligencia artificial, energías verdes, vehículos eléctricos y un desarrollo futuro basado en las propias capacidades tecnológicas.

Este tipo de políticas ya han sido ampliamente utilizadas por China permitiéndole trepar a lo largo de las cadenas de valor desde su rol como un proveedor genérico de insumos hasta los niveles más altos de diseño tecnológico y toma de decisiones.

Como efecto colateral, las políticas chinas también han mostrado falencias, por ejemplo, con la generación de sobreproducción de acero, aluminio y paneles solares, entre los casos más importantes, lo que ha terminado afectando a los mercados internacionales.

Otro punto de preocupación de los Estados Unidos es la intención de China y sus países socios en BRICS por reemplazar al dólar como moneda en las transacciones comerciales internacionales. Más recientemente, el conflicto por las tierras raras como insumo para industrias tecnológicas puso en evidencia que China abastece el 70% de ese insumo a los Estados Unidos.

China también ha buscado el acercamiento con los países de su entorno mediante acuerdos comerciales y de inversiones con Vietnam, Camboya, o Indonesia, entre otros. Desde el inicio, la estrategia de China fue la de responder con represalias a las iniciativas arancelarias de los Estados Unidos para, eventualmente, sentarse a negociar desde posiciones niveladas. Y, por el momento, parece tener resultados acordes.

Tanto por la forma como por el tamaño de los flujos de comercio e inversiones involucrados por las medidas proteccionistas de los Estados Unidos, se temió por los niveles de actividad mundiales. Notablemente, y por el momento, la economía internacional se ha mostrado resistente a estos shocks. Así, el crecimiento mundial se pronostica con una leve desaceleración del 3,3% en 2024 al 3,1% en 2026 (datos del FMI, octubre 2025) y el comercio mundial de mercancías mantiene su crecimiento entre 2024 y 2025 en volumen con un 2,8% y 2,4%, respectivamente (según la OMC, octubre 2025). Aunque en este último caso debe tenerse en cuenta que en lo que va del año, las importaciones de los Estados Unidos fueron un récord debido a la acumulación de inventarios que hicieron las empresas con anterioridad a la entrada en vigor de los “aranceles recíprocos”.

Las novedades sobre acuerdos y rupturas comerciales entre los Estados Unidos y el resto del mundo se suceden con frecuencia diaria. Entre los países en desarrollo de mayor porte económico, Brasil e India han sufrido la imposición de aranceles generalizados del 50% como “castigo” político (prisión de Bolsonaro en Brasil y compra de combustible a Rusia en India). Entre los aliados históricos de los Estados Unidos, Canadá enfrenta una gran hostilidad comercial y México ha logrado una tregua a la vez que estos tres países se acercan a una nueva renegociación del acuerdo preferencial de América del Norte (USMCA). Corea del Sur ha anunciado un nuevo acuerdo durante la visita del presidente Trump a la reunión del ASEAN (Asociación de Naciones del Sudeste Asiático conformada por Brunei, Camboya, Indonesia, Laos, Malasia, Myanmar, Filipinas, Singapur, Tailandia y Vietnam) y se espera la concreción de una nueva “tregua” en el caso de China.

Mientras esto ocurre los principales países en el comercio internacional buscan mantener sus acuerdos preferenciales y consolidar sus esferas de influencia. Por ejemplo, en el caso del ASEAN se trata de hacer avanzar el acuerdo del RCEP (Asociación Económica Integral Regional) con Australia, China, Japón, República de Corea y Nueva Zelanda, a la vez que se han establecido conversaciones estratégicas con países tan diversos como India, Rusia y los Estados Unidos.

A estos acuerdos se suman el APTA (Acuerdo Comercial de Asia-Pacífico), la cooperación económica de Asia-Pacífico (APEC) y la Asociación del Trans-Pacífico (CPTPP) a la que también pertenecen los países latinoamericanos de Perú, Chile, México. La Organización Mundial del Comercio (OMC) tiene registradas 691 notificaciones de acuerdos comerciales regionales con más de la mitad en funcionamiento.

La multiplicación de las negociaciones bilaterales y regionales junto con el debilitamiento de los organismos multilaterales abre un interrogante con respecto a los riesgos en el futuro inmediato, especialmente para los países en desarrollo. A diferencia de los pronósticos moderados pero sostenidos de la actividad mundial, este riesgo está afectando los flujos de inversiones entre países, que en 2025 volverán a caer por segundo año consecutivo.

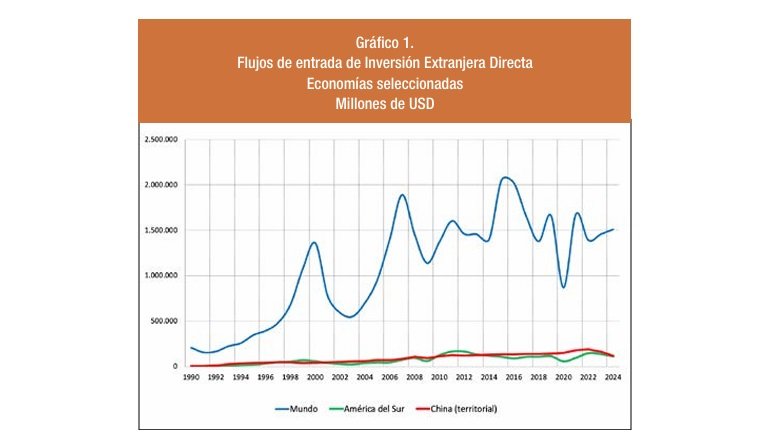

En este capítulo de las inversiones extranjeras directas (IED), los países de América Latina siguen, en promedio, la tendencia de caída de los flujos de entrada de inversiones entre 2024 y 2025. Sin embargo, en el corriente año se verifica un mayor número y valor de proyectos anunciados hacia el futuro en Argentina, Brasil y México. Es interesante notar que comparando la recepción de los flujos a lo largo del tiempo desde los años 90, China y los países de América del Sur han participado con niveles semejantes. Sin embargo, la naturaleza de las inversiones fue diferente, ya que en China esos flujos permitieron el desarrollo de cadenas de valor industriales y tecnológicas y en América del Sur se concentraron en la explotación de recursos naturales. Sin embargo, un aspecto distintivo hasta muy recientemente ha sido que, en oportunidad de cada crisis financiera internacional, las inversiones totales decrecían y China disminuía su participación mientras América del Sur la mantenía o la mejoraba (Gráfico y Cuadro 1).

En los últimos años China pasó de receptor neto a colocador neto de inversiones en proyectos de infraestructura distribuidos en el mundo, con gran presencia en África y América Latina. En este último caso, la inversión de empresas estatales chinas en los puertos latinoamericanos ha buscado facilitar los flujos de comercio especialmente en las costas del Pacífico, pero también hacia y desde Brasil. Así, se han desarrollado los puertos de Chancay en Perú, Balboa y Cristóbal en Panamá, y terminales portuarias en los puertos de Paraguaná y Santos en Brasil. China también cuenta con terminales en los principales puertos de México. Las navieras chinas operan rutas seguras hacia América del Sur y esa facilitación del comercio ha contribuido al crecimiento de los flujos de mercaderías que transportan insumos industriales y productos terminados hacia los puertos sudamericanos mientras que los países de América del Sur envían minerales (cobre, hierro, zinc), combustibles (carbón, petróleo y gas natural) y productos agroindustriales (soja, carnes, frutas) a China. Más recientemente, en los últimos cuatro años China ha buscado un perfil diferente como inversor en países en desarrollo limitando su interés por la infraestructura y avanzando en inversiones tecnológicas, energía solar (Argentina) y minería, y automóviles eléctricos (Brasil).

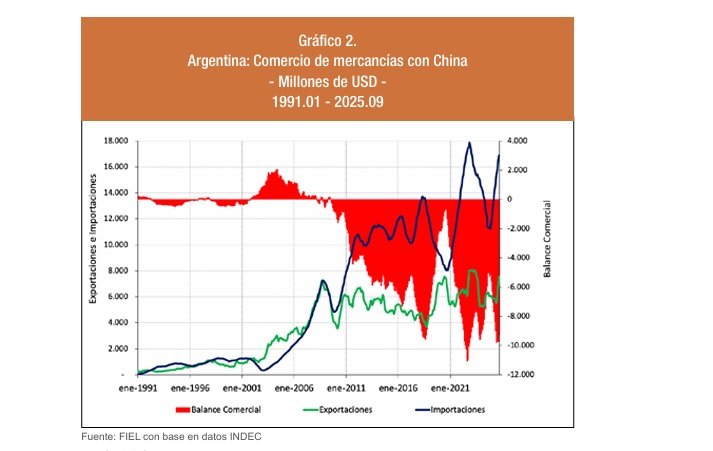

Volviendo al capítulo del comercio, el reacomodamiento de la oferta y demanda chinas como consecuencia del desacople de intercambio con los Estados Unidos ya es visible en países de América Latina como Brasil y la Argentina. Ese es el caso, por ejemplo, de la soja. Hasta el inicio de la “guerra comercial”, la mitad de la soja de los Estados Unidos se vendía a China (en torno al 20% de la demanda de importaciones de soja de China). En la actualidad, Brasil y la Argentina ocuparon ese espacio.

El avance de la presencia china en América Latina ha vuelto ha despertar el interés de los Estados Unidos por nuestra región y explica, en parte, el fuerte apoyo a la Argentina y el reciente acercamiento con Brasil, a pesar del enfrentamiento tarifario aún vigente.

En el caso de la Argentina, el efecto directo de las medidas arancelarias del presidente Trump se centran en la imposición de un arancel general del 10% (antes era, en promedio, inferior al 2%), lo que encarece nuestros productos hacia uno de nuestros destinos más importantes (tercer mercado para las exportaciones argentinas, rondando un 10% de participación). En el caso de productos particulares, como el acero y el aluminio los aranceles son más altos (50%), a la vez que sobre petróleo y productos de la minería los tratamientos han sido inicialmente más favorables. Frente a países competidores como Brasil que, por el momento y como ya se mencionara, enfrenta un arancel del 50%, la Argentina mantiene una mayor competitividad.

En el marco del apoyo de los Estados Unidos a nuestro país, también se anunció la negociación de condiciones más favorables para algunos productos como una posible ampliación de la cuota de carne vacuna, vinos, cítricos, etc. Los productores de los Estados Unidos han manifestado su fuerte oposición a esa iniciativa.

El efecto indirecto de estas medidas se ha empezado a ver por el intercambio ampliado con China y también nuestro saldo comercial deficitario con ese país (ver Gráfico 2). En el futuro cercano, el mantenimiento de los aranceles norteamericanos, sumado a los acuerdos comerciales con la Unión Europea, podría significar un redireccionamiento importante de nuestra oferta agroindustrial hacia los países asiáticos.

Para finalizar, cabe una advertencia: esta breve síntesis de la situación del comercio y las inversiones internacionales, aunque amplia, no llegará actualizada al lector ya que los cambios, con marchas y contramarchas, se observan a diario. La discusión de los analistas se centra en determinar la permanencia de este nuevo orden económico internacional en construcción. Las ventajas probadas del multilateralismo sugieren que, con reformas y nuevas iniciativas, la mayoría de los países del mundo buscarán mantener su vigencia. En el proceso, los costos pueden ser importantes y encuentran a la Argentina en un momento económico crítico, lo que agrega una prueba más a nuestros habituales y recurrentes desafíos externos

*Marcela Cristini y Guillermo Bermúdez – economistas FIEL