Según un informe privado la industria retrocedió un 0,9 por ciento interanual en mayo

Según los resultados del Índice de Producción Industrial (IPI) del mes de mayo de 2018 de la Fundación de Investigaciones Economicas Latinoaméricanas (FIEL), se registra un retroceso del 0,9 por ciento respecto a igual periodo del 2017. En el acumulado de los primeros meses del año se observa un incremento del 3,1 por ciento.

El Índice de Producción Industrial (IPI) de FIEL registró en mayo un retroceso de 0.9% respecto al mismo mes del año anterior de acuerdo con información preliminar. En el mes la producción automotriz y la siderurgia mostraron avances menos dinámicos que en el acumulado para los primeros cuatro meses del año, mientras que la producción de minerales no metálicos registró la primera caída

interanual luego de catorce meses de crecimiento ininterrumpido. Asimismo, la refinación de petróleo y la actividad en el complejo metalmecánico volvieron a mostrar una caída interanual.

En relación a la producción del mes de abril la actividad en mayo resultó 1.9% superior incluyendo factores estacionales, mientras que si estos se corrigen la actividad mostró una contracción de 0.9%. En el acumulado para los primeros cinco meses de 2018, y en la comparación interanual, la actividad industrial modera su ritmo de crecimiento acumulando una mejora de 3.1% (Véase Tabla 1 y Gráfico No 1).

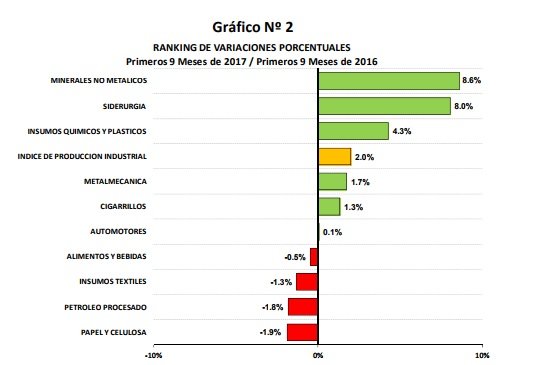

En el acumulado para los primeros cinco meses del año y en la comparación interanual, todas las ramas de actividad muestran una menor dinámica de crecimiento respecto a lo observado en el primer cuatrimestre. El ranking de crecimiento en el acumulado enero‐mayo en comparación con el mismo periodo de 2017 continua siendo liderado por la producción automotriz con una mejora de 16.6%. La producción siderúrgica registra un avance de 14.9% en el periodo y se ubica en la segunda posición del ranking. Con un crecimiento más dinámico que el promedio de la industria le sigue la producción de minerales no metálicos (+6.6%), químicos y plásticos (+5.2%) y alimentos y bebidas (+3.3%). Por su parte, la producción de papel y celulosa crece 2.7%. Finalmente, cuatro ramas de actividad muestran un retroceso en los primeros cinco meses del año en la comparación interanual, comenzando con insumos textiles (‐0.7%) y siguiendo con cigarrillos (‐1.1%), proceso de petróleo (‐2.6%) y metalmecánica (‐5.4%). (Gráfico No 2).

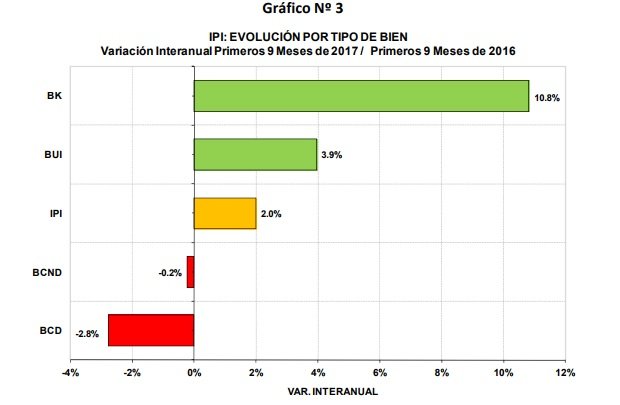

La actividad industrial observada desde la perspectiva del destino de los bienes producidos es liderada por la producción de bienes de uso intermedio y la de bienes de consumo durable. En efecto, el desempeño de sectores como siderurgia, minerales no metálicos y químicos y plásticos, permite acumular al grupo de bienes intermedios una mejora interanual de 4.2% en los primeros cinco meses del año. Por su parte, el avance de la producción automotriz sostiene a la producción de bienes de consumo durable, que acumulan en el período enero‐mayo un avance de 4.1% interanual. Con una dinámica de crecimiento inferior al promedio de la industria se ubica la producción de bienes de consumo no durable, que acumulan una mejora interanual de 2.6% en los primeros cinco meses del año. Finalmente, la producción de bienes de capital retrocede 3.4% interanual en el periodo enero‐ mayo. (Gráfico No 3).

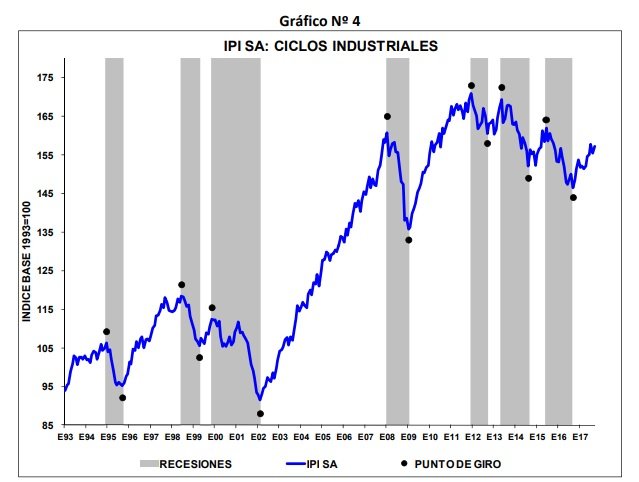

En términos desestacionalizados, el IPI de mayo se contrajo 0.9% respecto al mes anterior (Tabla 1). La presente fase del ciclo industrial ha mostrado un deterioro de la ya débil dinámica de crecimiento que la ha caracterizado. Los indicadores que permiten analizar la sostenibilidad de la fase ‐crecimiento de corto y largo plazo y tendencia ciclo‐ registran caídas. Finalmente, tal como se esperaba, la difusión sectorial de la recuperación mostró un retroceso colocando el índice respectivo por debajo del 50%.

En síntesis, la industria ha perdido dinámica de crecimiento respecto del primer cuatrimestre del año, siendo además un fenómeno extendido a las distintas ramas. En el actual escenario se recortan las perspectivas de crecimiento de la industria, lo que podría dar lugar al inicio de una fase de contracción de la actividad.