El Gobierno acelera su retorno a los mercados mientras el dólar oficial cae a $1.435 y Finanzas prepara una emisión clave en dólares, el análisis de la consultora Ecolatina

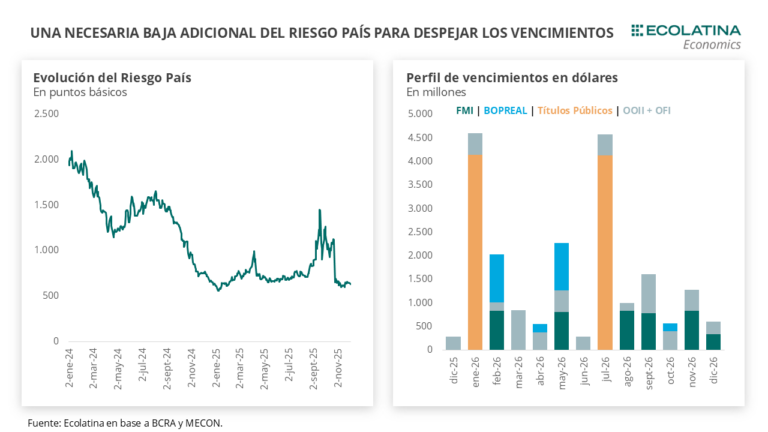

Con el dólar oficial retrocediendo 1,1% hasta $1.435 y la brecha cambiaria estabilizada en torno al 2%, el Gobierno avanza con un giro decisivo en su estrategia financiera: el 10 de diciembre lanzará un bono en dólares bajo legislación local para cubrir vencimientos por USD 1.187 millones y negocia un REPO por hasta USD 7.000 millones con bancos internacionales. Las medidas buscan reducir el Riesgo País, recomponer reservas y marcar el regreso de la Argentina al mercado global de deuda.

El Tesoro vuelve a emitir en dólares y negocia un REPO por USD 7.000 millones

La semana cerró con señales concretas de que la administración nacional se prepara para retomar el financiamiento externo. El miércoles 10, la Secretaría de Finanzas lanzará la colocación del BONAR 2029N, un título denominado y pagadero en dólares, con legislación local, tasa anual del 6,50%, amortización bullet el 30 de noviembre de 2029 y pagos semestrales cada 30 de mayo y 30 de noviembre.

Según el Ministerio de Economía, los fondos obtenidos se utilizarán para cancelar parcialmente los vencimientos de capital de los AL29 y AL30, que suman USD 1.187 millones y vencen en enero de 2026. La operación, por su diseño, no implicaría un aumento de la deuda pública en dólares.

La licitación será el primer test relevante para evaluar el apetito por “riesgo argentino” bajo legislación doméstica. Su resultado delineará la capacidad del Tesoro para administrar un calendario de vencimientos que asciende a USD 4.200 millones, de los cuales USD 1.500 millones corresponden a bonos bajo legislación extranjera cuyo eventual rolleo requerirá intervención del Congreso entrante el 10 de diciembre.

Paralelamente, el ministro Luis Caputo confirmó en una charla organizada por El Cronista que el Gobierno negocia un REPO con bancos privados por hasta USD 7.000 millones, replicando las operaciones de enero (USD 1.000 millones) y junio (USD 2.000 millones). Con un rolleo total de la emisión del miércoles, una adjudicación de USD 3.000 millones permitiría cubrir los vencimientos de enero, mientras que un REPO completo por USD 7.000 millones cubriría prácticamente también los de julio.

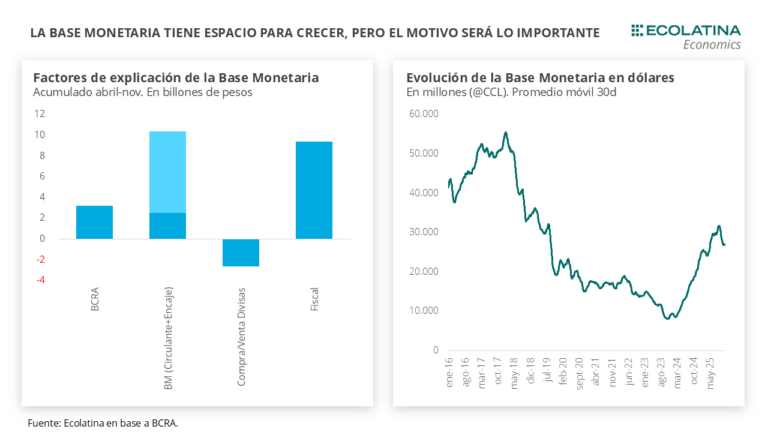

Caputo también expuso la hoja de ruta para recomponer reservas. Según explicó, mantener la Base Monetaria en 4% del PBI permitiría comprar USD 7.000 millones en 2026; un aumento de un punto porcentual permitiría sumar otros USD 7.000 millones. No obstante, indicó que la capacidad real dependerá de la posición del tipo de cambio dentro de la banda (entre +USD 6.200 millones y +USD 8.200 millones), del comportamiento de los agregados monetarios y del ingreso de capitales por la Cuenta Financiera.

Mercado cambiario: dólar oficial a la baja, brecha mínima y futuros en retroceso

El dólar oficial cerró la semana en $1.435, ubicándose 1,1% por debajo del viernes anterior. La cotización se mantiene dentro del rango post electoral de $1.400–$1.450, pese a la rotación de contratos de futuros y al vencimiento de letras atadas al dólar.

El tipo de cambio informado por el BCRA finalizó en $1.439 (-0,8%). Y la entidad confirmó que modificará su metodología de cálculo hacia un promedio ponderado. Las Reservas Netas —descontando swap con China y EE.UU., encajes, REPOs y SEDESA— finalizaron en torno a –USD 600 millones.

Los dólares alternativos también retrocedieron: Minorista: $1.463 (-1,7%). MEP con AL30: $1.474 (-0,2%). CCL con CEDEARs: $1.526 (-0,3%). Blue: $1.425 (-0,7%)

La brecha se sostuvo en torno al 2%, uno de los niveles más bajos desde el inicio del actual esquema cambiario.

En el mercado de futuros, los contratos acompañaron la tendencia del spot. Los vencimientos de diciembre a febrero subieron apenas 0,1%, mientras que los de marzo 2026 en adelante cayeron 0,4%. Las devaluaciones implícitas quedaron en 1,1% para diciembre, 3,6% para enero y 5,4% para febrero.

Empresas y provincias reabren el crédito externo y anticipan el regreso soberano a los mercados internacionales

Antes de la colocación soberana, el sector privado y las provincias testearon el apetito por instrumentos en dólares. Desde la compresión del Riesgo País —de la zona de 1.000 puntos a 650 puntos básicos— las empresas colocaron USD 4.000 millones en Obligaciones Negociables en noviembre y USD 600 millones en los primeros cuatro días hábiles de diciembre.

En el plano provincial, CABA abrió el camino con una emisión de USD 600 millones, mientras que Santa Fe colocó USD 800 millones esta semana.

Estas operaciones configuran el escenario para el retorno soberano a los mercados externos. Aunque para consolidarlo el Gobierno deberá avanzar sobre dos frentes: Estabilidad cambiaria y credibilidad del esquema de bandas.Eliminación de restricciones financieras, como los límites a empresas y la “restricción cruzada” para personas.

Solo con estos elementos podrá producirse el ingreso de capitales por la Cuenta Financiera. Necesario para compensar un eventual déficit de Cuenta Corriente y permitir que el BCRA recomponga reservas sin tensionar la demanda de pesos.

Argentina vuelve al mercado de capitales con un bono en dólares al 2029 y busca aliviar vencimientos por US$1.200 millones

El Gobierno convocará el 10 de diciembre a una licitación clave para colocar un Bono del Tesoro Nacional en dólares, cupón 6,5%, con pagos semestrales y amortización bullet en noviembre de 2029. La emisión, íntegramente en moneda dura y bajo ley argentina, marca el regreso formal del país al financiamiento voluntario en dólares y abre una etapa de refinanciación destinada a evitar el uso de reservas frente a los abultados vencimientos del inicio de 2026.

Un retorno estratégico al financiamiento en dólares: contexto político y objetivos fiscales

El anuncio del Palacio de Hacienda generó una reacción inmediata en la City. La decisión de la Secretaría de Finanzas se inscribe en un momento en el que los bonos hard dollar experimentan una fuerte compresión de rendimientos, impulsada por el resultado electoral y la continuidad del programa económico. Según fuentes oficiales, esta combinación llevó a que el soberano vuelva a niveles de financiamiento que el Ministerio califica como “sostenibles”.

La Secretaría de Finanzas anuncia una nueva licitación para el miércoles 10 de diciembre:

✅ Bono denominado en dolares con vencimiento el 30/11/2029 (BONAR 2029N). ✅ Cupón de 6,5% (TNA) con pagos semestrales. Repago de capital 100% al vencimiento. ✅ Moneda de suscripción y…

La emisión apunta directamente al frente cambiario de corto plazo. De acuerdo con el analista Salvador Vitelli, entre los títulos AL29 y AL30 vencen aproximadamente US$1.200 millones, concentrados principalmente en la amortización del AL30. Este monto explica el timing de la licitación: el Gobierno busca cancelar parcialmente esos compromisos sin recurrir a las reservas del Banco Central.

El propio presidente Javier Milei celebró la decisión en sus redes sociales con un mensaje directo al ministro de Economía: “VAAAAAAAAMOOOOOO TOTO…!!! Volvimos al mercado de capitales con un bono al 2029 con cupón del 6,5% bajo ley Local. El mejor de todos los tiempos…!!! LA LIBERTAD AVANZA VLLC!”

VAAAAAAAAMOOOOOO TOTO…!!! Volvimos al mercado de capitales con un bono al 2029 con cupón del 6,5% bajo ley Local. El mejor de todos los tiempos…!!! LA LIBERTAD AVANZA VLLC!

Desde el punto de vista operativo, la cartera económica remarcó que la suscripción se realizará con divisas del mercado, lo que “evita impactos en la posición neta del BCRA” y permite sostener el proceso de recomposición de reservas iniciado meses atrás.

En paralelo, el ministro Luis Caputo explicó en una entrevista televisiva que esta licitación constituye el primer paso de un retorno gradual al mercado de deuda en dólares, tras un período en el que este canal permaneció virtualmente cerrado desde la crisis de 2018.

Cómo será la licitación del bono 2029: estructura, demanda y señales al mercado

La licitación del 10 de diciembre se realizará mediante indicaciones de precio, sin piso ni techo, y tendrá dos tramos: competitivo y no competitivo. Tramo no competitivo: permitirá ingresar hasta VNO US$50.000 por inversor, destinado a participantes minoristas o institucionales de baja operatoria en instrumentos de este tipo. Tramo competitivo: no tendrá límites y recibirá órdenes desde US$1.000 en adelante, donde se definirá el precio de corte y el rendimiento efectivo.

Este esquema permite al Tesoro testear si el mercado está dispuesto a convalidar la curva actual de bonos hard dollar, que —según operadores— se encuentra en sus niveles de tasas más bajos del año. Cualquier premio respecto del secundario se interpretará como una señal de búsqueda de volumen; una validación en línea con los precios actuales, en cambio, reforzará la narrativa oficial de compresión de spreads.

El bono ofrecerá un cupón del 6,5% en dólares, pagadero en forma semestral, y amortizará totalmente en noviembre de 2029 bajo modalidad bullet, lo que evita presiones intermedias sobre el perfil de vencimientos.

Curva soberana, riesgo país y expectativas hacia 2026

La emisión se produce tras un año de notable recuperación de los bonos en dólares emitidos bajo legislación local. La curva soberana mejoró precios y redujo spreads, en un proceso que bancos internacionales atribuyen más a la percepción política y a la moderación del riesgo que a cambios estructurales en los fundamentos fiscales.

Sin embargo, la licitación del bono 2029 constituye una prueba concreta: si el mercado acompaña, el Tesoro podría iniciar un ciclo más amplio de reconstrucción de la curva en moneda dura. De lo contrario, quedará expuesta la persistencia de dudas sobre la profundidad del apetito por riesgo argentino.

El Gobierno juega varias cartas a la vez: Despejar vencimientos inmediatos sin afectar reservas.Reabrir el financiamiento en dólares bajo ley local, un canal que estuvo clausurado desde 2018. Validar la continuidad del programa fiscal, apoyado en la compra de divisas del BCRA y en un esquema monetario contractivo que acompaña la desinflación.

El resultado de la licitación definirá si el mercado percibe esta estrategia como creíble. Una suscripción robusta fortalecerá la señal de normalización financiera. Una demanda limitada obligará a recalibrar expectativas y podría reabrir interrogantes sobre el sendero de recomposición macro.

La Universidad Gastón Dachary (UGD) invita a participar del Webinario “Finanzas, jóvenes e inmuebles: cómo empezar a invertir y construir tu futuro”, que se realizará el miércoles 4 de diciembre, a las 19 hs, en modalidad virtual.

La actividad es organizada desde el Instituto Universitario de Corretaje Inmobiliario Latinoamericano (IUCILA), espacio académico dedicado a la formación y actualización en temas vinculados al sector inmobiliario, que impulsa propuestas de capacitación accesibles para estudiantes, profesionales y público interesado.

El encuentro estará a cargo del Lic. Mario Gómez, docente de la UGD, junto al Lic. Sergio Feniak, también docente y profesional con experiencia en el campo de las finanzas y la inversión.

El Webinario está especialmente orientado a jóvenes interesados en las finanzas personales, que se encuentran analizando formas de ahorrar o comenzar a invertir, ya sea a través de instrumentos financieros o mediante el mercado inmobiliario.

“La idea es conversar sobre las herramientas que existen hoy para administrar el ahorro: desde opciones financieras hasta las posibilidades que ofrece el sector inmobiliario. Vamos a explicar por qué muchos inversores eligen los inmuebles, qué tipo de rentabilidades pueden obtenerse, cuáles son los riesgos y qué nivel de liquidez ofrecen”, comentó Gómez.

La actividad es de carácter gratuita y se desarrollará en formato de diálogo entre ambos docentes, quienes compartirán conceptos claves para comprender los primeros pasos en la construcción de un proyecto financiero personal y las alternativas que existen actualmente para quienes buscan iniciar un camino de inversión.

Su acuerdo estableció un nuevo objetivo de triplicar la financiación para adaptarse a los efectos de la crisis climática, y creó un mecanismo para una transición justa hacia la energía limpia, pero evitó referencias a minerales críticos o a hojas de ruta para evitar los combustibles fósiles y la deforestación.

La cumbre climática, la primera celebrada en el bioma amazónico, tuvo lugar 10 años después de la adopción del Acuerdo de París. Con ese tratado, los países habían acordado evitar que la temperatura media global aumentara más de 2 °C por encima de los niveles preindustriales, y con lo ideal para mantener este aumento por debajo de 1,5 °C.

Al inicio de la COP30, el presidente brasileño Luiz Inácio Lula da Silva pidió a los países que acordaran una hoja de ruta para la transición alejándose de los combustibles fósiles. Hace dos años, en la COP28, los países incluyeron la primera referencia a esa transición en un acuerdo final de la COP, pero no se pusieron de acuerdo sobre cómo llevarla a cabo. Se esperaba que esto se acordara en la COP30.

Un grupo de más de 80 países apoyó la llamada de Lula en Belém, pero esto no fue suficiente para que la hoja de ruta se integrara en el texto final. En cambio, el presidente de la COP30, André Corrêa do Lago, anunció en la sesión plenaria final que creará la hoja de ruta durante el resto de su mandato, que durará hasta la COP31 del próximo noviembre.

“Algunos de vosotros teníais grandes ambiciones en algunos de estos temas, pidiéndonos que haciéramos más para luchar contra el cambio climático. Intentaré no decepcionaros durante mi presidencia”, dijo.

Al quedar claro que los combustibles fósiles no aparecerían en la decisión de la COP31, Colombia y los Países Bajos anunciaron que el próximo abril acogerían la Primera Conferencia Internacional sobre la Transición Justa para Alejarse de los Combustibles Fósiles. Esta conferencia, que se celebrará en Santa María, Colombia, será independiente del proceso climático de la ONU pero está diseñada para complementar los esfuerzos para alcanzar los objetivos del Acuerdo de París.

Se lograron avances en la adaptación al cambio climático, con la COP30 adoptando el primer conjunto global de indicadores para medir el progreso en este tema.

Los 59 indicadores se redujeron a partir de una lista corta de 100 que los expertos habían presentado en los últimos dos años. Ayudarán a mostrar dónde y cómo se están implementando las acciones de adaptación, y si son suficientes. Observadores dijeron a Dialogue Earth que la lista se acordó a puerta cerrada y que algunos indicadores clave habían sido eliminados. Una que se había eliminado medía qué tan bien integran los gobiernos la adaptación en sus políticas públicas. La fuerza de los demás se había debilitado, añadieron.

Los países tampoco dispondrán de financiación para utilizar realmente los indicadores para medir el progreso, algo cuestionado por observadores y negociadores. La principal negociadora de Colombia, Daniela Durán, afirmó en la sesión plenaria de clausura que el “resultado sobre la adaptación no cumple” y que la lista de indicadores “no se basa en una decisión inclusiva, con tiempo insuficiente para revisarla.”

Además de los indicadores, los países acordaron triplicar el apoyo de países desarrollados a países en desarrollo para la adaptación: de 40.000 millones de dólares a 120.000 millones de dólares anuales. Los países en desarrollo habían solicitado que el nuevo objetivo se fijara en 2030, como se incluía en borradores anteriores, pero al final la fecha límite se fijó para 2035.

Hoja de ruta para la financiación climática

El año pasado, en la COP29 en Azerbaiyán, los países acordaron triplicar la financiación climática, pasando de 100.000 a 300.000 millones de dólares anuales para 2035, con los países desarrollados “liderando” la entrega de esos recursos.

En la misma conferencia, los países también acordaron desarrollar una hoja de ruta para alcanzar 1,3 billones de dólares al año para 2035. Los fondos para este objetivo más aspiracional vendrían de “todas las fuentes”, es decir, no solo gobiernos desarrollados, sino también fuentes privadas, bancos multilaterales de desarrollo y otras vías.

Esa hoja de ruta se presentó en Belém. Las medidas que propuso incluyen impuestos internacionales sobre las emisiones de carbono y sobre el transporte aéreo y marítimo, reformas en la arquitectura financiera global y el uso de swaps de deuda para la acción climática.

El texto final de la COP30 “decide avanzar urgentemente en acciones” para aumentar la financiación y alcanzar el objetivo de 1,3 billones de dólares. También “enfatiza la necesidad urgente” de alcanzar el objetivo mínimo de 300.000 millones de USD al año para los países en desarrollo para 2035.

El texto también creó un programa de trabajo de dos años sobre la financiación climática y acordó organizar una mesa redonda ministerial de alto nivel. Carola Mejía, coordinadora de justicia climática en LATINDADD, una red de la sociedad civil latinoamericana, dijo que estas decisiones “solo contribuyen a un proceso burocrático que, en 30 años, no ha logrado resolver una crisis urgente que está cobrando vidas, se vuelve más grave cada día y para la que se acaba el tiempo.”

A diferencia de los fondos tradicionales de conservación, que dependen de subvenciones temporales o basadas en proyectos, la instalación está diseñada para ser un fondo de inversión permanente y autofinanciado, reembolsando a inversores y recompensando a los países por la conservación de sus bosques.

Brasil e Indonesia comprometieron 1.000 millones de dólares cada uno, Alemania 1.150 millones y Noruega 3.000 millones de dólares. Sin embargo, varios países desarrollados importantes no cumplieron compromisos sustanciales. Francia prometió 500 millones de dólares, mientras que el Reino Unido no prometió ninguno.

Informes anteriores indicaban que China probablemente haría un compromiso financiero, pero al final el país ofreció apoyo en lugar de dinero.

“China puede tener varias dudas sobre el diseño y funcionamiento de la instalación, especialmente si realmente entregará el retorno prometido de la inversión”, afirma Li Shuo, director del China Climate Hub en el Asia Society Policy Institute.

Sin embargo, más fundamentalmente, China probablemente considera que los países desarrollados deberían haber tomado un liderazgo más fuerte en el compromiso financiero.

Anteriormente en la conferencia, el presidente Lula había pedido que se incluyera en el texto de la COP30 una hoja de ruta para detener la deforestación. Pero el texto final “enfatiza” la importancia de detener y revertir la deforestación y la degradación forestal para 2030, sin hacer referencia a ninguna hoja de ruta.

Trabajador cosecha bayas de açaí cultivadas en un proyecto agroforestal, Salvaterra, estado de Pará, Brasil (Imagen: Marcelo Camargo / Agência Brasil)

Minerales críticos omitidos en los últimos días

Una de las decepciones de la COP fue no incluir referencias a minerales críticos, como el litio, el cobalto y el cobre, en la vía de negociación del Programa de Trabajo de Transición Justa.

Esto a pesar del apoyo vocal de bloques negociadores como el Grupo Africano de Negociadores, la Alianza de Pequeños Estados Insulares y el Grupo de Integridad Ambiental, así como de países del Sur Global como Sudáfrica, Tanzania, Etiopía y Uruguay, y un impulso concertado de organizaciones de la sociedad civil.

A fecha de 18 de noviembre, el borrador del texto del programa incluía dos puntos sobre minerales críticos. Uno subrayó los “riesgos sociales y medioambientales asociados a la ampliación de las cadenas de suministro”, como los derivados de la minería. La otra subrayó la necesidad de una minería y procesamiento “responsables” de minerales. Pero la versión final, publicada el 21 de noviembre, eliminó ambas referencias.

“Los minerales son la columna vertebral del cambio alejándose de los combustibles fósiles; dejar su gobernanza fuera de la planificación de transición justa socavará los esfuerzos para acelerar las energías renovables para 2030, un objetivo clave que la COP ya ha fijado”, dijo Antonio Hill, asesor del Natural Resource Governance Institute, una organización sin ánimo de lucro con sede en Estados Unidos.

La principal oposición a la inclusión de minerales críticos en el texto provino de China, cuyas empresas mineras y metalúrgicas dominan las cadenas globales de suministro de minerales críticos. La delegación china argumentó que no debería mencionarse debido a la falta de alineación en la definición de minerales críticos, dijeron observadores a Dialogue Earth.

Una fuente cercana a la delegación china afirmó que China no estaba preparada para debatir el tema, algo que no esperaba que surgiera tan fuerte en el contexto de negociaciones climáticas de la ONU. Además, consideró que el lenguaje propuesto perjudicaba los intereses de las empresas chinas y beneficiaba a la UE.

El texto final de la COP30 estableció que las partes “deberían cooperar” para promover un sistema económico “favorable y abierto”. Las medidas adoptadas para abordar el cambio climático “no deben constituir un medio de discriminación arbitraria o justificable ni una restricción disfrazada” al comercio, señaló. El texto también pidió acoger dos diálogos en 2027 y 2028 para tratar las barreras comerciales y aumentar la cooperación internacional, con la participación de la Organización Mundial del Comercio y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo.

En un evento paralelo en el Pabellón de China sobre “Colaboración Corporativa y Transición Justa”, Wang Mou, de la Academia China de Ciencias Sociales, afirmó que las medidas unilaterales, como el impuesto al carbono de la Unión Europea, denominado Mecanismo de Ajuste Fronterizo de Carbono (CBAM), son preocupantes.

“Se supone que los flujos financieros deben trasladarse de países desarrollados a países en desarrollo. Sin embargo, medidas unilaterales como la CBAM podrían revertir esta tendencia haciendo que el flujo de dinero de los países en desarrollo hacia los países desarrollados fluya hacia ellos”, afirmó.

Otros países en desarrollo, así como China, expresaron su oposición a estas medidas comerciales en la COP de este año, incluyendo Pakistán, Vietnam y Turquía.

El 7 de noviembre, la presidencia de la COP lanzó el Foro Integrado sobre Cambio Climático y Comercio, para abordar cuestiones de clima y comercio, que actualmente no tienen un lugar evidente en el sistema de la ONU. La nueva iniciativa será independiente, pero vinculada a los procesos de la Convención Marco de las Naciones Unidas sobre el Cambio Climático y la Organización Mundial del Comercio. El jefe de la delegación china, Li Gao, dio la bienvenida al foro.

Un mecanismo de transición justa

Durante la primera semana de negociaciones, el Grupo de los 77 y China pidieron el establecimiento de un nuevo Mecanismo de Transición Justa, que incluiría financiación, apoyo tecnológico y fortalecimiento de capacidades.

La propuesta fue bien recibida por la Alianza Independiente de América Latina y el Caribe, el Grupo Africano, los Países Menos Adelantados, los Países en Desarrollo Afines, la Asociación de Pequeños Estados Insulares y el Grupo Árabe. Sin embargo, se enfrentó principalmente a la resistencia de las economías desarrolladas, que argumentaban que un nuevo mecanismo duplicaría las instituciones existentes del Acuerdo de París y añadiría complejidad burocrática.

El texto final de la COP30 creó un mecanismo para “reforzar la cooperación internacional, la asistencia técnica, el fortalecimiento de capacidades y el intercambio de conocimientos, y permitir transiciones equitativas e inclusivas y justas”. Ahora los países tendrán que definir los detalles del mecanismo para la COP31.

Teresa Anderson, responsable global de justicia climática en ActionAid International, afirmó que este es un legado importante para el mundo: “Es una gran victoria para los trabajadores, las mujeres y los grupos de la sociedad civil que vinieron a suplicar un marco para garantizar que la acción climática también proteja los empleos y mejore vidas.”

Después de los doce años de aplicaciones de medidas económicas heterodoxas, en los cuales el país se desendeudó, creció y se desarrolló, con fuertes mejoras en lo social, y se sobrellevó en forma razonable la crisis mundial de 2008 (lapso no exento de medidas discutibles, magnificadas por medios de comunicación operando al servicio de los sectores afines al neoliberalismo); luego de lo cual en 2015 hubo un drástico cambio político en nuestra historia reciente, asumiendo el poder formal Macri (la tercera “M”) con fuerte apoyatura endeudadora del FMI, volviéndose abruptamente al gastado recetario neoliberal.

Eso como era previsible transformó el país desendeudado en uno de los más endeudados del mundo, en proporción al PBI, y el mayor deudor -por lejos- con el FMI, ente que transgredió sus propias normas para ayudar a la fallida reelección del macrismo.

Con el enorme préstamo del FMI (y su carga de imposiciones recesivas), se facilitó enjugar el aquelarre de descomunales deudas que se habían contraído, básicamente para alimentar el perverso esquema del “carry trade”, o sea de la timba financiera oficializada, a tasas muy altas, lo que primero favoreció el ingreso de dólares, que se cambiaban a pesos para colocarlos a dichos porcentajes de tasas irracionalmente elevadas, y al final de ese período, volver a convertirlos en dólares para fugarlos al exterior.

El período de Macri reiteró medidas anti industriales, aperturistas de la economía (desprotegiendo la producción nacional), atacó a los entes tecnológicos, en particular el nuclear (baluarte de la ciencia argentina), aumentó la desocupación y bajó el poder adquisitivo de los salarios. En política exterior, mostró una subordinación con el Bloque Atlantista que fue contraria al no alineamiento que caracterizó en general el accionar argentino bajo gobiernos de orientación Nacional.

Claramente no mostró preocupación ante el hundimiento del submarino ARA San Juan, mientras en cambio se dedicó -probadamente- a espiar y perseguir a los familiares de los tripulantes siniestrados. Por un “error formal” en la denuncia, no fue condenado…

Según fuertes y nunca desmentidos trascendidos, al ser candidato presidencial, Macri tenía más de dos centenares de causas judiciales, en las que nunca pudo probar su inocencia, zafando de toda consecuencia negativa al operarse la prescripción de las mismas, por mero transcurso del tiempo, luego de largos “cajoneos” de los expedientes respectivos.

Esos sectores del Poder Judicial, tan remisos para actuar en los temas perjudiciales para referentes del sector político – empresario afín al neoliberalismo, serían los mismos que con gran despliegue mediático implementaron procesos condenatorios de dudosa objetividad e incluso sin pruebas concretas, contra referentes del sector político identificado con lo Nacional y Popular.

Las operaciones persecutorias y claramente vengativas contra los que pudieron “osar” no obedecer las sugerencias y presiones del establishment antinacional, son viejas metodologías perpetradas por sectores antinacionales, prácticamente desde el inicio de nuestro surgimiento –muy dificultoso- como nación libre e independiente; las que incluyeron claras operaciones de sumisión al Imperio Británico (después a EEUU y en períodos recientes al Bloque Atlantista), por parte de personeros de dichos poderes.

Entre otros muchos actos de traición a Argentina, se facilitó la fuga del General William Carr Beresford y de su principal oficial (detenidos después de derrotarse la invasión inglesa de 1806). Sus perpetradores Manuel Aniceto Padilla y Saturnino Rodríguez Peña, seguramente recibieron sus “30 denarios” de por vida, en pago a la miserable traición al servicio imperial.

Hubo negociados alevosos y de subordinación explícita al Reino Unido en la década infame (1930-1943), en cuyo período se intentó asesinar en el Congreso al fogoso denunciante Lisandro De La Torre quien exponía con contundentes pruebas los delitos y evasiones impositivas en las exportaciones de carnes que involucraban a frigoríficos británicos, siendo matado en el atentado el amigo y compañero de bancada de De La Torre, Enzo Bordabehere.

Entre otros muchos actos de intromisión imperial, desde buques de la Royal Navy se suministraron combustibles y municiones a la flota insurrecta que perpetro el sangriento golpe de Estado de 1955. Poco antes de eso, los infames cobardes de la Aviación Naval, junto con algunos traidores de la Fuerza Aérea, bombardearon Plaza de Mayo, matando o mutilando a centenas de inocentes, entre ellas un ómnibus lleno de escolares primarios provenientes del Noroeste.

Esas operaciones vengativas contra los referentes y vinculados al Sector Nacional, incluyeron asesinatos, muertes “dudosas” (como la de Mariano Moreno), encarcelamientos, y destierros forzosos obligando a muchos patriotas afectados por eso, a sobrevivir malamente en la pobreza e incluso la miseria absoluta; como los casos de Juan Manuel de Rosas y del Dr. Ramón Carrillo, entre muchos otros.

Volviendo a la deplorable actualidad, dentro de las causas judiciales en las que Macri no pudo demostrar su inocencia, están las enormes deudas con el Estado, la más conocida y posiblemente más abultada, la del Correo Argentino, cuyos cánones nunca pagó, e incluso quiso auto condonarse durante su presidencia.

Al fin del macrismo, se volvió a contraer deuda con el FMI, esa vez de muy abultado e impagable monto, incluso contraviniendo las propias normas del organismo financiero que opera como herramienta de presión imperial para inducir al subdesarrollo crónico.

Después vinieron los cuatro años del “albertismo”, de muy tibio e irresoluto accionar, lo cual puede considerarse otra negación de los postulados nacionales y populares, que en teoría había asumido.