¿Qué podemos esperar para el nivel de actividad económica?

Un informe de Gustavo Reyes de la Fundación Mediterránea – IERAL analiza el contexto económico y realiza aproximaciones a las medidas necesarias para volver a la senda del crecimiento

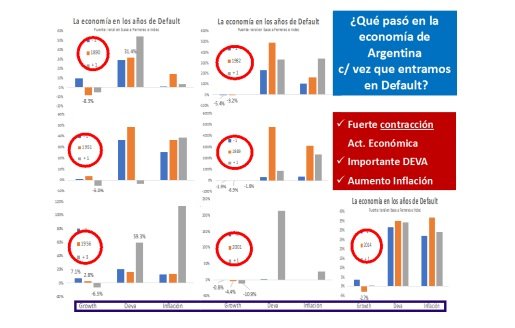

• En los siete episodios de default por los que atravesó la economía argentina en su historia, nunca salió indemne, con repercusiones negativas en términos de nivel de actividad y de presiones devaluatorias e inflacionarias

• Por ende, en la dinámica de corto plazo es muy relevante el desenlace del proceso de reestructuración de la deuda pública. No se trata sólo de un arreglo con los acreedores, sino de la necesidad de una fuerte baja del riesgo país “el día después” de ese proceso

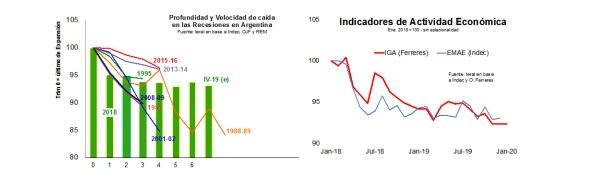

• La recesión actual cumplió ya siete trimestres, siendo una de las más prolongadas en tres décadas, aunque con una intensidad menor al promedio. Entre los determinantes de la recesión se encuentran la fuga de capitales que se inició en el primer semestre de 2018, a lo que se acoplaron en 2019 políticas restrictivas en lo fiscal y crediticio. La reversión de la fuga de capitales podría dar lugar, simultáneamente, a una recuperación en el segmento del crédito al sector privado.

• Sin embargo, a mediano y largo plazo es clave lo que ocurra con la inversión, que no se encuentra afectada sólo por el elevado riesgo país, sino también por el esquema de control de cambios, la elevada presión tributaria, la incertidumbre vinculada con la sustentabilidad de la deuda y las recurrentes escaladas inflacionarias. Junto con la inversión, se necesitan avances constantes de productividad, para lo que es clave una mayor integración comercial con la región y el mundo

En los últimos meses del 2019 la recesión económica cumplió 7 trimestres consecutivos y pasó a ser uno de los procesos más largos de los últimos 30 años, aunque con una intensidad menor que el promedio. No obstante, los últimos datos agregados con periodicidad mensual muestran cierto amesetamiento en el nivel de actividad económica.

La pregunta es qué habrá de suceder con esta tendencia en el corto y en el mediano plazo. Como es de esperar, la respuesta depende de múltiples factores. El objetivo de la presente editorial es analizar algunos de los principales determinantes de esta dinámica.

En el corto plazo (2020), dado los altos compromisos que el gobierno nacional tiene que afrontar en materia de servicios de la deuda, los escenarios resultan muy diferentes en el caso que las autoridades económicas logren o no reestructurar satisfactoriamente el cronograma de pagos.

El posible escenario si se evita el default

Uno de los principales determinantes de la recesión sufrida tanto en 2018 como en 2019 fue la dinámica de las salidas de capitales del sector privado, que aceleró durante esos años, con múltiples efectos macroeconómicos. En este período, la gente trató de sacarse de encima buena parte de los pesos que tenía en su poder (cayó la demanda de dinero doméstica) y lo hizo comprando dólares. Así, la economía terminó con menos dinero doméstico que antes, generando una caída en el nivel de gasto (fruto del aumento en el ahorro) y por lo tanto, de la actividad económica.

Teniendo en cuenta que en los últimos meses, controles de capitales mediante, se ha producido una notable reducción de las salidas de capitales y asumiendo un escenario exitoso de reestructuración en la deuda, es dable pensar que el volumen total de las salidas de capitales durante 2020 podría resultar inferior al del 2019. De ser así, las consecuencias sobre el nivel de actividad serían exactamente las contrarias a las del 2019: las menores salidas de capitales generarían un mayor nivel de gasto interno (menor ahorro) y sería un factor muy importante para reactivar el nivel de actividad económica.

Entre los otros factores operativos de 2019, la política fiscal y la evolución de los préstamos jugaron también un rol contractivo para el nivel de actividad económica. En el primer caso, el déficit primario nacional se redujo considerablemente y si bien ayudó a mejorar el desequilibrio en las cuentas fiscales, resultó contractivo para el nivel de actividad económica. En el segundo caso, fruto de la incertidumbre, el nivel de préstamos también cayó fuertemente y jugó un rol importante con el proceso recesivo

Durante 2020, el propio ministro de Hacienda ha manifestado en reiteradas oportunidades que no se producirá ningún tipo de ajuste fiscal, dando entender que el denominado déficit primario nacional registrado en 2019 podría mantenerse constante o inclusive aumentar durante el presente año. De esta forma, si bien por ahora es incierto el resultado de la política fiscal en 20201 , ésta podría resultar neutral o expansiva en términos del nivel de actividad económico.

Con respecto al nivel de préstamos, en el escenario optimista de una exitosa reestructuración de la deuda, es dable suponer que los bancos serán más expansivos en su política crediticia dado los altos niveles de liquidez que presentan actualmente.

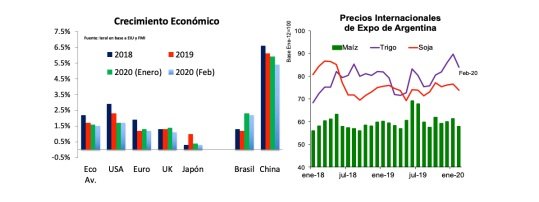

Por último, el sector externo durante 2019 también resultó contractivo del nivel de actividad económica. Por un lado, tanto el crecimiento del comercio internacional como el de la actividad económica en el mundo se desaceleraron fuertemente durante este año. Por otro lado, este contexto de desaceleración en el nivel de actividad económica mundial, afectó negativamente a los términos de intercambio de nuestro país (cociente entre el precio de las exportaciones y de las importaciones).

Para 2020, las estimaciones iniciales de crecimiento tanto para la economía del mundo como para el comercio internacional eran bastante mejores que lo sucedido en 2019. No obstante, la propagación del “Coronavirus” ha sembrado un gran manto de duda sobre el optimismo inicial de dichas estimaciones, que han comenzado a ser revisadas a la baja (levemente por ahora).

Respecto de los precios internacionales de las exportaciones argentinas, en el caso del trigo y la soja, los mismos venían creciendo en los últimos meses del 2019 pero, nuevamente el efecto del “Coronavirus”, revirtió esta tendencia a partir de la propagación de este virus.

En resumen, bajo este escenario optimista de reestructuración exitosa de la deuda, el actual amesetamiento de los indicadores económicos podría transformarse en una mejoría, en la medida que se mantengan los factores expansivos mencionados anteriormente y que el efecto del “Coronavirus” no resulte demasiado dañino para la economía mundial y la evolución de los precios de las exportaciones de nuestro país.

El temido escenario del default

El calificativo de “temido” a este escenario alternativo se debe a que nuestra economía nunca ha salido indemne en las numerosas veces (7) que Argentina ha pasado por este tipo de experiencia. Con distinta magnitud y diferentes causas, en todos estos episodios se ha generado una importante contracción en el nivel de actividad económica, con fuertes presiones devaluatorias e inflacionarias.

Por lo tanto, bajo este escenario, si bien resulta muy difícil estimar la magnitud, es dable esperar una dinámica de corto plazo en la cual el contexto recesivo de los últimos años probablemente continúe (o incluso se profundice) y con presiones devaluatorias e inflacionarias en peligroso ascenso.

El panorama de mediano plazo

Como se analizó anteriormente, el grado de resolución de la reestructuración de la deuda puede tener efectos muy diferentes para la dinámica esperada de corto plazo de la economía de nuestro país.

Sin embargo, cuando la mirada es a más largo plazo, si bien el retorno a los mercados de créditos internacionales resulta una condición “sine qua non” para mejorar la performance de crecimiento de la economía de Argentina, existen también otros factores que también resultan muy importantes.

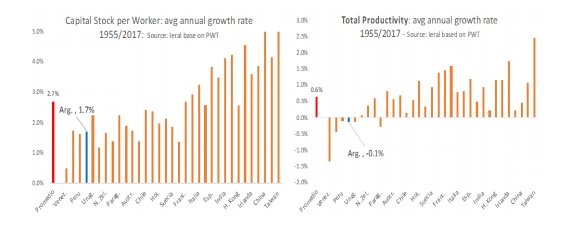

A diferencia del corto plazo, donde la economía puede reactivarse en presencia de factores expansivos cuando existe capacidad ociosa, en el mediano plazo, los motores del crecimiento económico son la acumulación de capital físico (inversión) y las mejoras en productividad. En ambas variables nuestro país presenta una muy pobre performance en los últimos 70 años como puede observarse en los siguientes gráficos.

Como se mencionaba anteriormente, evitar el default y volver a tener acceso a los mercados internacionales de créditos resulta muy importante ya que sin ellos es muy difícil financiar internamente las mayores inversiones necesarias para recuperar el crecimiento de mediano plazo2 .

Estimular el proceso de inversión requiere a su vez eliminar los actuales controles de cambio, reducir los elevados niveles de carga tributaria y solucionar definitivamente los altos riesgos implícitos de los problemas inflacionarios y de la inestabilidad de la deuda del sector público. Estos últimos tres requisitos claves, para que se conviertan en realidad, necesitan previamente la implementación de un ambicioso programa de reducción del gasto público.

Por último, las mejoras en la productividad exigen un ambiente de negocios altamente competitivo, para lo cual es condición indispensable que la economía tenga una mayor apertura comercial al resto del mundo

De esta forma, aún en el escenario optimista de reestructuración exitosa de la deuda, en la medida que el gobierno no avance en el resto de las condiciones para estimular el crecimiento de mediano plazo, difícilmente nuestro país pueda revertir definitivamente la pobre performance económica que ha mostrado en los últimos 70 años.

1 Un análisis profundo puede encontrarse en:” Más allá de la negociación de la deuda, se necesita generar un sendero de superávit fiscal más dinámico y ambicioso”, Editorial del Informe de Coyuntura del IERAL, 27 de febrero de 2020, Año 29, Edición Nº 1256, páginas 3 – 13, http://www.ieral.org/images_db/noticias_archivos/4094-Informe%20de%20Coyuntura.pdf

2 Sin financiamiento externo, la única fuente de financiamiento es la reducción del consumo interno.